پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

عکاس: نسیم اعتمادی

عکاس: نسیم اعتمادی

مصطفی طهماسبی: بانکداری باز و مالی باز شروع بهکارگیری مفهوم داده باز در نظام بانکداری است / برهمزدن رقابت سالم با حضور رگولاتور

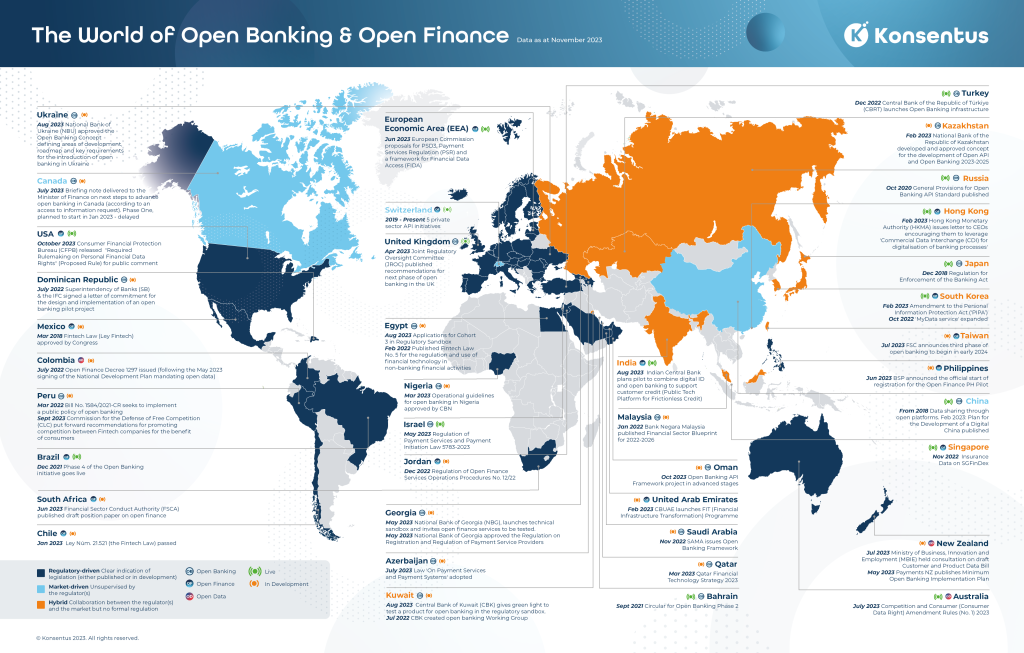

«راه پرداخت» در گزارش «بهروزترین نقشه بانکداری باز، مالی باز و داده باز جهان به ما چه میگوید؟ / حرکت به سوی جهانی اقتصاد باز» که پیشتر منتشر کرده، به تحلیل نقشهای جهانی از بانکداری باز و امور مالی باز پرداخته است. مصطفی طهماسبی، مدیرعامل شرکت سنباد ضمن ارائه تحلیلی از این نقشه، نگاهی بر ترسیم سه ایده بانکداری باز، مالی باز و داده باز میاندازد و در ادامه به بررسی تفاوتهای مالی باز و بانکداری باز میپردازد.

به گفته مصطفی طهماسبی، رگولاتور در بسیاری از موارد با نگاه خود مشخصکننده دورنمای یک ساختار خواهد بود و میتواند موجب رشد یا انحطاط ساختار شود. همچنین حضور رگولاتور در بسیاری از بازارها باتوجهبه جذابیت بازار از مواردی است که معمولاً رقابت سالم در بازار را دچار چالش میکند. در ادامه از زبان مصطفی طهماسبی، مدیرعامل شرکت سنباد تحلیل نقشه بانکداری باز، مالی باز و داده باز را میخوانید.

صاحب داده چه کسی است؟

پیش از اینکه بحث در مورد این موضوعات را شروع کنیم در گام اول بهتر است به یک تعریف جامع از این موارد بپردازیم. ایده داده باز با این محور ترسیم شده که امکان دسترسی آزاد عموم مردم به مجموعهدادهها، با هدف استفاده آزاد و بازنشر اطلاعات، بدون محدودیتهای حق تکثیر، ثبت اختراع و سایر مکانیسمهای کنترل را فراهم کند.

اما در مورد بانکداری آزاد یا بانکداری باز، باید به این موضوع اشاره کرد که آینده بانکداری در اقلیمی فرای بانکهای سنتی کنونی شکل خواهد گرفت. بر مبنای این تئوری قابلیت وجود همکاری میان صنعت بانکداری و خدمات پرداخت سایر مجموعهها اعم از اپلیکیشنها، شرکتها و مؤسسات غیربانکی یا شخص ثالث با بهرهگیری از لایسنسهای بانکی است. بانکداری باز برای آسانتر کردن کار مشتریان به سایر ارائهدهندگان خدمات مالی اجازه میدهد به تراکنشهای بانکی و سایر دادههای بانکها و مؤسسات مالی دسترسی داشته باشند که این خود مبتنی بر مفهوم داده باز است.

باید توجه داشت که متأسفانه این مورد (امکان ارائه اطلاعات مشتری توسط بانکها به دیگر شرکتها) هنوز در کشور اجرایی نشده؛ چراکه بانکها خود را بهعنوان متولی و صاحب داده دانسته و از ارائه آن به دیگر مجموعهها سر باز میزنند. این در حالی است که طبق تعاریف معمول صاحب داده مشتری است.

بانکداری باز محدود به بهاشتراکگذاری دادههای بانکی نیست

اما اگر بخواهیم مفهوم بانکداری باز را کمی عمیقتر با نگاهی فرای روزمرههای کنونی بانکداری واکاوی کنیم، بانکداری باز را نمیتوان محدود به بهاشتراکگذاری دادههای بانکی برای توسعه سرویسهای بانکی دانست و میتوان مرحله بعدی نیز برای آن متصور بود و آن Open Finance است. در این مفهوم باتوجهبه خدمات مالی باز، مؤسسات مالی و به صورت کلی هر مجموعه و سازمانی که خدمتی مالی شامل وام مسکن، طرحهای مدیریت سرمایه و پسانداز و… در اختیار کاربران خود قرار میدهد، میتواند از منافع آن بهرهمند شود.

اما در تعریف Open Finance یا خدمات مالی باز که به نوعی مدل تکاملیافته از بانکداری باز است در عین وابستگی به مفاهیم و تعاریف بانکداری باز با مفهومی مجزا و گسترده در ادبیات بانکداری روبهرو هستیم، چراکه در ابتداییترین اصل خدمات مالی باز، بدون بانکداری باز امکان به اشتراکگذاری دادهها و اطلاعات مالی افراد و در نهایت ایجاد سرویسهای پیشرفته و بهینه وجود نخواهد داشت.

با خدمات مالی باز میتوان مزیتهایی که بانکداری باز برای افراد، شرکتها و شاید کشورها ایجاد میکند، به سایر بخشها و سرویسهای مالی تعمیم داد. بانکداری باز و خدمات مالی باز، هر دو میخواهند با توانمندسازی استفادهکنندگانشان، سرویسهای بیشتری را در اختیار آنها قرار دهند. اما کارکرد خدمات مالی باز، فراتر از بانکداری باز است و تمام امور مالی را در بر میگیرد.

با وجود تمام موارد گفتهشده باید بین بانکداری باز و خدمات مالی باز نیز تفاوتهایی قائل شد. مهمترین تفاوت میان بانکداری باز و خدمات مالی باز در حد و حدود بهاشتراکگذاری دادههاست. سرویسهایی که در بانکداری باز مورد استفاده قرار میگیرند، بر اساس اطلاعات یک (چند) حساب بانکی است. در حالی که خدمات مالی باز، بستر را برای ارائه آن دسته از سرویسهایی که مبتنی بر دادههای مالی مانند فعالیت در سبدهای سرمایهگذاری یا اطلاعات پروندههای مالیاتی است، فراهم میکند. در واقع خدمات مالی باز سرویسهایی را شکل میدهند که در نهایت میتوانند با نمایش فعالیتهای مالی فرد، جریان نقدینگی او را مدیریت کنند.

آیا بانکداری باز پایانی بر بانکداری سنتی شعبهمحور است؟

اگر بتوان ادعا کرد که بانکداری باز پایانی بر بانکداری سنتی شعبهمحور است نمیتوان بانکداری باز و در ادامه آن خدمات مالی باز را نهایت یک انقلاب بانکداری نوین دانست و شاید بهتر این است که هر دو را شروع بهکارگیری مفهوم داده باز در نظام بانکداری دانست.

همانطور که اشاره شد داده باز، مفهومی ورای بانکداری باز و امور مالی باز است. داده باز بدین معناست که علاوه بر بهرهبرداری از دادهها و اطلاعات بانکی و مالی، از آنچه افراد در شبکههای اجتماعی از خود به اشتراک میگذارند نیز میتوان استفاده کرد.

برهمزدن رقابت سالم در بازار با حضور رگولاتور

در تحلیل بانکداری باز و دلایل گسترش یا عدم گسترش بانکداری باز بهتر است با یک نگاه اکوسیستمی و تحلیل موجودیتهای اکوسیستم به آن پرداخت. اگر بخواهیم موجودیتهای اکوسیستم بانکداری را با هم مرور کنیم به این مجموعهها میرسیم:

- رگولاتور

- بانکها و نهادهای پولی و مالی

- بومها و پلتفرمهای ارائهدهنده سرویس

- پلتفرمها و شرکتهای بهرهبردار سرویس

رگولاتور در بسیاری از موارد با نگاه خود مشخصکننده دورنمای یک ساختار خواهد بود. میتواند موجبات رشد یا انحطاط ساختار شود. همچنین حضور رگولاتور در بسیاری از بازارها باتوجهبه جذابیت بازار از مواردی است که معمولاً رقابت سالم در بازار را دچار چالش میکند.