وحید صیامی، کارشناس صنعت بانکی / پارادایم، ساختار کلان و مجموعه پیشفرضهایی است که در حل مسائل به کار گرفته میشود. پارادایم تعیینکننده پرسشهایی است که طرح میکنیم و پاسخهایی است که به آنها میدهیم.

با وجود دگرگونشدن زمانه، همچنان طرز فکر (پارادایم) بسیاری از متولیان امور عمومی فروکاستگراست؛ پارادایم عهد رضاشاه که الگوی کلی آن، سادهسازی حداکثری و یکجانبهگرایی در مرحله تحلیل و فهم مسائل و شدت عمل و بسط اختیارات و تمرکز تصمیمگیری در مرحله اجراست.

در زمانهایی که پیچیدگی و چندبعدی بودن، ویژگی مشترک تمامی پدیدارهاست، تمنای بسط اختیارات و تمرکز تصمیمگیری، خواسته بسیاری از مدیران دولتی از هر جناح و حزب و از دلایل این ویرانی است.

بانکدار دولت و بانکداری دولت در عصر جدید

برخلاف تکثر نهادهای حکومتی در بخش حقیقی اقتصاد، در بخش پولی، نهادهای حاکمیتی کمشمار، اغلب منفرد یا معدود و کوچکتر، ولی با دامنه اثرگذاری وسیعتری هستند.

بانکدار دولت و بانک دولت (Banker to the Government) دو مورد از نهادهای منفرد و بااهمیتی هستند که در بسیاری از کشورها در قالب بخشی از سازمان بانک مرکزی سازماندهی شدهاند.

تعریف نهادی بهعنوان نهاد بانکدار دولت، خارج از نهاد خزانهداری و متفاوت از آن، برای نخستینبار در دهه 1690 میلادی در انگلستان رخ داد.

بانک آوانگلند توسط گروهی سرمایهدار و به منظور کمک به دولت در شرف ورشکستگی انگلستان که درگیر جنگ نیز بود، تأسیس شد. در بدو تأسیس، این بانک به دولت انگلستان بهصورت شمش و سکه طلا، وام اعطا کرد. امتیازنامه (چارتر) بانک چنین بود که دولت به جای پرداخت بهره وجوه استقراضشده، اجازه انحصاری به این بانک داد تا از بازار و از مردم سکههای طلا را بگیرد و به جای آن اسکناس تحویل بدهد. دولت رسماً حمایت خود از این اسناد کاغذی را اعلام کرد. چندی بعد برای اسکناسها قوه ابراء (لزوم پذیرش اسکناس ارائهشده از سوی بدهکار توسط هر بستانکاری) ابتدا در زمانهای جنگ تعریف شد و در گام سوم، قوه ابراء به زمانهای صلح نیز تسری داده شد.

تحولات دوران مدرن و ظهور جنگهای جهانی، وضعیت را به جایی رساند که تقریباً تمام کشورهای دنیا صاحب بانک مرکزی شدند و مفاهیم و موضوعات مشترک زیادی بین آنها به وجود آمد.

در دوران جدید، از اساسیترین وظایف بانک مرکزی تأمین پول (Supply Money) است. تأمین پول یعنی دسترسپذیر ساختن آن در هنگام معامله، از طریق به گردش درآوردن پول موجود و خلق پول جدید ممکن میشود. پایه پولی (Monetary Base) یک ترازنامه جمعوجور است که در آن بدهی دولت به بانک در سمت دارایی و پول انتشاریافته در سمت بدهی قرار دارد. در واقع طلب بانک از دولت یکی از داراییهایی است که به پشتوانه آن پول خلق میشود.

در نظامهای اقتصادی کنونی، حکومت به هر اندازه که بخواهد میتواند خود را به بانک مرکزی بدهکار کند؛ بدون اینکه هیچگاه نیازی به بازپرداخت آن باشد.

ظاهر قضیه آن است که دولت دارای درآمد و هزینه است و تنها وقتی که ناچار شود و کسری بودجه غیرقابل جبران شود، به ناچار بر بدهیهای خود به بانک مرکزی میافزاید و خواستار تأمین مالی میشود، ولی حقیقت آن است که دولت بودجه را با کسری تصویب کرده و در واقع برای افزایش بدهی خود به شبکه بانکی طرح و برنامهای میریزد، سپس افزایش بدهی را ناگزیر میداند.

بحث دوم درباره بانکدار دولت بودن، مربوط به مدیریت و کنترل ریسک نقدینگی است.

حتی بنگاههای موفق با سود زیاد با چالش ناهمخوانی جریان درآمد و جریان هزینه دست به گریبان هستند؛ تا چه رسد به دولت که عدم اطمینان در درآمدها و لزوم صرف هزینههای پیشبینینشده، بنا بر ماهیت دولت زیاد است.

مدیریت ریسک نقدینگی دولت را به روشهایی و در چندین لایه میتوان انجام داد. در گام نخست، مدیریت ریسک نقدینگی برای بازههای زمانی بسیار کوتاه، با ایجاد تمرکز در پرداختها و دریافتها و مدیریت صف دریافتها و پرداختها صورت میپذیرد. این کار در واحدی در بانک مرکزی (ظاهراً معاملات ريالی) در همکاری با خزانهداری کل کشور صورت میپذیرد.

گام بعدی، تجمیع سلسلهمراتب و محدود ساختن حسابهای اصلی خزانه است؛ خزانهداری کل با جابهجایی وجوه بین این حسابها، وجوه درآمد دستگاهی را میتواند به سرعت و سهولت مصروف هزینه در دستگاهی دیگر کند.

گام بعدی، مکانیسم حساب تنخواه خزانه است، دولت از بانک مرکزی وجوهی را به صورت موقت و کوتاهمدت دریافت میکند تا بتواند هزینه کردن قبل از کسب درآمد را آغاز کند.

گام بعدی استقراض از بانک مرکزی و سپس از شبکه بانکی است. این راهکارها برای چندین دهه، کارآمد و مناسب بوده و مدیریت مالی دولت با اتکا به آنها به انجام کار مشغول بود.

بانکدار دولت در حال حاضر

با تغییر اوضاع و احوال زمانه، ضرباهنگ رخدادها زیاد شد، سرعت گردش پول فزونی یافت و به دنبال آن نیاز به سرعت بالاتر و احساس ضرورت آن افزایش یافت. بزرگتر شدن اندازه دولت ازجمله مسائلی بود که بر چندوچون مدیریت مالیه دولتی تأثیر زیادی بر جای گذاشت. در دهه هشتاد و بنا بر محاسبه بانک مرکزی، نسبت اندازه دولت [در معنای وسیع] به کل اقتصاد به ۷۳ درصد رسید. این بزرگی بیمهار بهصورت همگن و یکشکل نبود؛ بنابراین بهکارگیری روشهای مختلف در مدیریت مالی را ناگزیر میکرد.

موضوع تأثیرگذار دیگر این بود که در راستای مبارزه با فساد به مرور زمان بر روالهای کنترلی بسیار افزوده شده بود که خود باعث لختی فرایندهای مدیریت مالیه دولت و حرکت پول بود. همچنین تجربه سایر کشورها آشکار ساخته بود که تأمین مالی دولت از بازار بدهی (بازار سرمایه) روشی بسیار بهتر از استقراض مستقیم از بانکهاست. به این موارد تغییرات در دولت حسب اجرای پروژههای دولت الکترونیکی را نیز باید افزود.

همگی این عوامل باعث شد تغییرات اساسی در خزانهداری کل کشور ناگزیر شود. خزانهداری بنا به ماهیت خود نهادی محافظهکار است و از آخرین نقاطی است که تن به تغییرات میدهد. در ایران اما اوضاع متفاوت بود؛ خزانهداری تحول خود را همزمان با بسیاری از دیگر دستگاهها آغاز کرده و به نحوی شایسته آن را مدیریت کرد. خزانهداری کل کشور از صندوق بینالمللی پول کمک گرفت. ادارهای جهت تجمیع کمکها به ایران در صندوق تأسیس شد و این نهاد کمکهای فنی مطلوبی به خزانهداری کرد.

توسعهیافتن عبارت از حضور نهادها / دستگاههای اجرایی کشور در یک شبکه بینالمللی متشکل از نهادهای مشابه خود در سایر کشورها و همکاری با انجمنهای تخصصی و سازمانهای بینالمللی است تا بهکارگیری دانش روز جهانی ممکن شود. خزانهداری این مهم را به نحو قابل قبولی انجام داد.

ازجمله مهمترین مسائل نوسازی خزانهداری، دایرساختن سازوکارهای استقراض دولت از بازار بدهی از طریق انتشار انواع اوراق بود.

خزانهداری و بانک مرکزی

کارکرد محوری خزانهداری عبارت از ایجاد تعادل بین

وصول منابع = وجوه حاصل از تأمین مالی + وجوه ناشی از وصول درآمدهای دولت،

و

تخصیص مصارف = مصارف بودجهای + مصارف فرابودجهای + مخارج خارج از بودجه + مصارف پیشبینینشده

است.

دستگاههای اجرایی کشور هر یک همچون یک بنگاه، دارای سازوکار و سیستمهای حسابداری و حسابرسی هستند. همچنین هر یک از آنها نیازمند آن هستند که حسابهای سپردهای را در یک بانک داشته و اسناد درآمد و هزینه خود را در سامانه حسابداری خود ثبت کنند؛ ضمن اینکه گردش حساب سپرده در بانک نیز وجود داشته و اسناد مثبته برای اسناد حسابداری دستگاه اجرایی محسوب میشود.

وجود دفاتر کل حسابداری به تعداد دستگاههای اجرایی و حسابهای سپرده بسیار زیاد به نحوی که نیاز تمامی دستگاهها را پوشش دهد، امری ناگزیر است. آنچه وضعیت خزانهداری را خاص میسازد، لزوم بهکارگیری روالهای مناسب برای به جریان درآوردن سریع پول بین انبوه حسابهای مختلف دولتی است. ساختار حسابداری دستگاه دولت، سلسلهمراتبی است؛ سلسلهمراتبی از دفاتر کل حسابداری دستگاههای اجرایی مختلف و سلسلهمراتبی از حسابهای سپرده که در بانک نگهداری میشود.

در سطوح بالاتر این سلسلهمراتب، تعداد حسابها هرچه محدودتر و در سطوح پایین، تعدد حسابها بسیار است. مفهوم حساب واحد خزانه، به معنای وجود یک و فقط یک حساب خزانه نیست، بلکه به این مهم اشاره دارد که معاونت خزانهداری کل کشور بتواند ضمن کار با تعداد معدودی حساب در رأس سلسلهمراتب، از طریق یک سامانه از وضعیت کل حسابهای دولتی مطلع شده و با کار با یک سامانه بتواند به هر مقدار و تعداد جریان وجوه بین حسابهای مختلف دولتی را ایجاد کند. بدیهی است که چنین سامانهای باید دفاتر کل حسابداری دستگاهها و حسابهای سپرده بانکی را در هر سطحی از سلسلهمراتب مدیریت کند.

در سطوح پایینی سلسلهمراتب، حسابهای سپرده بانکی دستگاههای اجرایی مبدأ یا مقصد تراکنشهای بسیار زیادی با شهروندان و بنگاههای جامعه است؛ به همین دلیل این حسابها باید از هر نظر به سهولت در دسترس باشند. همین موضوع باعث شده در بسیاری از کشورها نظیر ایران، در قانون پولی و بانکی این مهم در نظر گرفته شود که بانک مرکزی بتواند امور مربوط به بانکداری دولت را به بانکهای تجاری برونسپاری کند. عرف حاکم بر نظام مالیه دولت ایران برای چندین دهه، تعریف و استفاده از حسابهای سپرده در بانک ملی بود. این موضوع مربوط به زمانی بود که واریز و برداشت از سپردهها مستلزم حضور در شعب و باجههای بانک بود.

در دوران جدید پیشرفتهای الکترونیکی باعث ظهور انواع کانالهای الکترونیکی نظیر موبایل و اینترنت و تلفن و… شده است و سامانههای بینبانکی متعدد، باعث شده عملیات بینبانکی و درونبانکی در هم آمیخته شود و بسیاری از تفاوتها از میان برخیزد.

برنامه توسعه کشور و نگهداری حسابهای دولتی

قانون برنامه چهارم توسعه، مترقیترین برنامه توسعه کشور پس از انقلاب است؛ این قانون منشاء اثر بسیار زیادی در بازارهای مالی کشور بود و در مهر ۱۳۸۳ به تصویب رسید.

قبل از ادامه بحث ذکر این مهم ضروری است که از ظرایف بازار پول آن است که بانکها ابتدا تسهیلات میدهند و سپس به نسبت الزامی که بانک مرکزی درباره سپرده قانونی تعیین کرده، سعی در جمعآوری منابع میکنند. چنانچه منابع کافی از مشتریان بانک گردآوری نشود، ناچار از استقراض از بازار بینبانکی و استفاده از منابع مازاد بانکهای دیگر بوده و اگر این هم میسر نشد، ناچار به برداشت از منابع بانک مرکزی هستند.

کسری بودجه همیشگی دولت اگر؛

- به طور مستقیم از منابع بانک مرکزی تدارک شود دارای مضرات و ایرادات فراوانی است و

- چنانچه از طریق بازار سرمایه تأمین شود، کمترین آسیب را داشته و

- اگر از طریق شبکه بانکی تأمین شود، تنها اندکی بهتر از حالت (1) است.

این بدان خاطر است که به ازای دریافت تسهیلات از شبکه بانکی توسط دستگاههای اجرایی، بخشی از منابع مابهازای تسهیلات اعطایی از محل منابع سپرده بخش غیردولتی تأمین میشود؛ و در عمل بخش اعظم منابع مابهازای تسهیلات از برداشت از ذخایر بانک مرکزی تأمین شوند.

بند (ز) ماده (10) قانون برنامه چهارم توسعه به دستگاههای اجرایی اجازه داد که از تمامی بانکهای دولتی و خصوصی بتوانند خدمات دریافت دارند؛ هرچند در تبصره ذیل این ماده، دستگاههای اجرایی مجاز به انجام این کار بهشدت محدود شده بودند.

برای خزانهداری کل کشور که همواره بزرگترین مشکل آن کسری شدید بودجه است، این مزیت فراهم شد که دستگاههای اجرایی میتوانستند از محلهای بیشتری تأمین مالی بشوند؛

ولی به همراه آن بینظمی در رابطه دستگاهها با بانکها و افزون شدن تعهدات سالهای آتی دولت از مضرات آن بود. تعداد حسابهای دستگاههای اجرایی که در شبکه بانکی افتتاح شد بسیار زیاد شد.

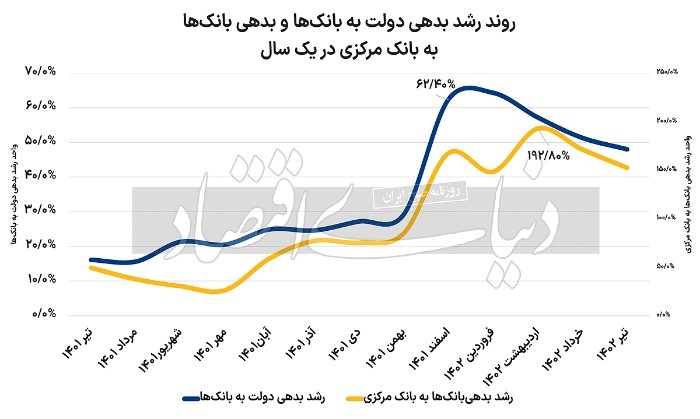

بررسی آمار سالهای گذشته نشان میدهد که بدهی دولت و شرکتهای دولتی به شبکه بانکی همواره در حال رشد است.

| بخش | مبلغ | درصد |

| سهم بخش غیردولتی | 2,436 | 96.51% |

| سهم کسبوکارها | 2,039 | 80.78% |

| سهم خانوارها | 396 | 15.689% |

| سهم بخش دولتی | 88 | 3.49% |

| مجموع | 2,524 | 100% |

این روند اگرچه در دو سال اخیر تشدید شده، ولی دستاندازی دولت به منابع شبکه بانکی سابقهای به مدت چندین دهه دارد. میزان بدهی دولت به 1107هزار میلیارد تومان رسیده است. (85 درصد متعلق به خود دولت و 15 درصد به شرکتهای دولتی) (18 آبان 1402 دنیای اقتصاد شماره 5869)

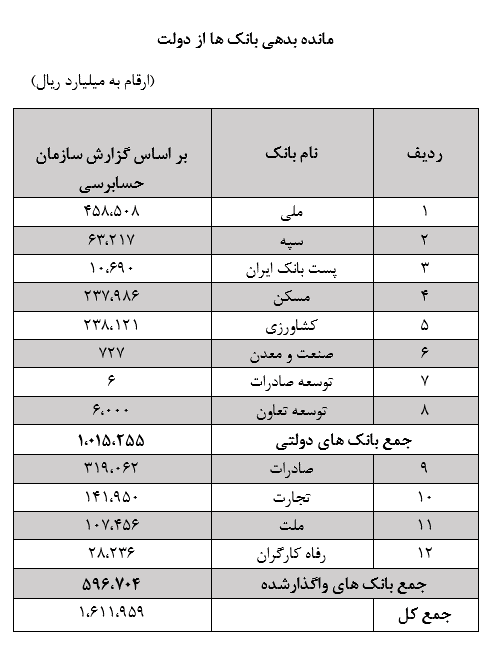

مانده بدهی بخش دولتی به بانکهای غیرخصوصی

اطلاعات مربوط به مطالبات حسابرسیشده پستبانک مربوط به سال ۱۴۰۰، بانکهای ملی ایران، مسکن، توسعه صادرات، توسعه تعاون، کشاورزی و ملت مربوط به سال ۱۳۹۹، بانکهای صادرات، تجارت، رفاه کارگران و سپه مربوط به سال ۱۳۹۸، بانک صنعت و معدن مربوط به سال ۱۳۹۷ است.

بانک مرکزی، نظارت و ویرانگری

در این میان، رفتار بانک مرکزی درباره حسابهای دولتی عجیب شد. ماده 10 قانون برنامه چهارم توسعه با ماده 94 قانون برنامه پنجم توسعه نقض شد. به دنبال آن شورای پول و اعتبار در جلسه 1147 مورخ ۱۳۹۱/۰۷/۲۵ مصوب کرد که تمامی حسابها به بانک مرکزی منتقل شود!

بند الف ماده 20 قانون احکام دائمی برنامههای توسعه کشور، و بند ب ماده 17 قانون برنامه پنجساله ششم توسعه کشور، بر این موضوع تأکید کرد و دستورالعمل بنده الف ماده 20 قانون احکام دائمی و بند ب ماده 17 قانون برنامه ششم در جلسه 1239 شورای پول و اعتبار مورخ ۱۳۹۶/۰۷/۲۵ به تصویب رسید.

حسابهای دستگاههای اجرایی در شبکه بانکی بسیار زیاد شده و خواسته حاکمیت از بانک مرکزی و در درجه بعد خزانهداری نظارت بر آنها بود تا بینظمی و روالهای خارج از قاعده میان دستگاههای دولتی و شبکه بانکی شکل نگیرد.

در دوران پرماجرای سالهای نخست پس از انقلاب اسلامی، ایدئولوژی چپ تسلط داشت و البته بسیاری همان افکار اهریمنی مارکس و انگلیس را نیز به اشتباه متوجه شده بودند؛ به همین دلیل در دولت تورم را نتیجه – و نه علت – افزایش سطح قیمتها میدانستند و برای مهار تورم معتقد به نظارت بر قیمتها بودند.

کمیتههای انقلاب اسلامی گاهی خود را عهدهدار اجرای چنین اموری میدانستند. «نظارت بر قیمتها» خیلی برایشان قابل فهم نبود، ولی «مبارزه با گرانفروشی» را به دلیل واژه نخست آن میپسندیدند.

پیرو خبرهای مردمی، به فروشگاهی مراجعه می کردند، بلافاصله مدرکی در گرانفروشی فرد یافته، همانجا حکم صادر کرده، و دم درب مغازه حکم را اجرا میکردند. گرانفروشان در پیادهرو یا خیابان با کمترین تشریفات و در نهایت صفا و سادهزیستی شلاق میخوردند.

چنین طرز برخوردی را باید بیشتر بررسی کرد. منطق حاکم بر آن چنان است که اگر من بهعنوان مسئول قرار است بر چیزی نظارت کنم، باید صفر تا صد موضوع به طور کامل در کنترل من باشد، نیازی به هماهنگی با جایی نباشد و قدرت داغ و درفش نیز داشته باشم و تشریفاتی چون مهلت و اعاده و بررسی مجدد زاید است. اینگونه که مسئله را تحلیل میکنیم، درمییابیم که همچنان این طرز فکر طرفداران زیادی دارد. این رفتارها به نام پاسداری از حقوق شهروندان صورت میپذیرد، در حالی که متوجه نبوده و نیستند که حقوق شهروند اساساً زمانی مطرح شده، اهمیت یافته و باید آن را پاس داشت که شهروند در مظان اتهام قرار میگیرد یا حتی خلاف و جرمی مرتکب میشود.

همان طرز فکر کمیتهای در دهه هشتاد در بانک مرکزی به میدان آمد و با همان تفکر دست به اختلالی در نظام مالیه دولت زد که همچنان و شاید هرگز حل نخواهد شد.

از دید ایشان نظارت یعنی اینکه کل حسابهای دولتی، از ابتدا تا انتها تماماً به بانک مرکزی و تماماً به سیستم نسیم منتقل شده و امکان برخورد جدی به مقدار کافی فراهم باشد، تا نظارت ممکن شود و اساساً معنا یابد؛ وگرنه نمیتوان جلوی تخلفات را گرفت. نامش نظارت نیست و وقت هدردادن است.

به سامانهها بس بیاراستند

در دهه هشتاد، درخواست خزانهداری از بانک مرکزی این بود که سرعت آهسته انجام تراکنشهای حسابهای اصلی خزانه در اداره معاملات ریالی بانک مرکزی را قدری افزایش دهد. سامانه مورد استفاده این اداره بسیار قدیمی بود و نوسازی آن ضروری بود؛ ولی به یکباره بانک مرکزی تصمیم گرفت سامانه «بانکیران» که سامانهای برای مدیریت سپرده است را خریداری کند و برای حسابهای دستگاههای دولتی اختصاصیسازی شود. بدیهی بود طرز فکری که راجع به مفهوم نظارت وجود داشت، چنین سامانهای را سخت میپسندید.

آنچه در قالب حساب واحد خزانه از سوی صندوق بینالمللی پول و در راستای کمکهای فنی به خزانهداری کل کشور معرفی شده بود، دارای مشخصاتی بود و مختصات خاص خود را از همکاری با شبکه بانکی کشور برای مدیریت تمامی حسابهای دولتی دارا بود؛ که این هر دو با آنچه در بانک مرکزی دنبال میشد، ناهمخوان بود.

گزارش سیاستی پژوهشکده پولی و بانکی در تابستان 1400 تحت عنوان «مروری بر چگونگی نگهداری حسابهای دولتی و وصول وجوه دولتی توسط بانکهای مرکزی کشورهای مختلف» در مجموع این فهم را به خواننده منتقل میکند که اجرای پروژه حساب واحد خزانه در همهجای دنیا با لحاظکردن این واقعیت است که از سطحی پایینتر در سلسلهمراتب حسابهای نهادهای دولتی، کار به بانکهای تجاری واگذار میشود. در مقابل اخبار و اطلاعیههای بانک مرکزی از سال 92 تاکنون که در دسترس است، این را به خواننده منتقل میکند که در طول تمام این سالها بانک مرکزی معتقد بوده که با افزایش فشارها و برخوردها، موفقیت در دسترس خواهد بود و تمام حسابها به بانک مرکزی منتقل خواهد شد.

روزها و ماهها و سالها از پس هم آمدند و نشد، سامانهای به اسم «بهداد» به سامانه «نسیم» افزوده شد تا کار را یکسره کند و بالأخره این انتقال انجام شد.

نتیجه این اقدامات را در گزارشات تفریغ بودجه ببینیم:

- طبق گزارش تفریغ بودجه جزء (2) بند (الف) تبصره 7 قانون بودجه 1400؛ تعداد دستگاههایی که نسبت به انسداد حسابهای خود در غیر از بانک مرکزی اقدام نکردهاند 359 دستگاه هستند.

- طبق گزارش تفریغ بودجه همین بند در قانون بودجه 1399، تعداد دستگاهها را 525 دستگاه مشتمل بر 76 دستگاه مستقر در مرکز برشمرده است.

- طبق گزارش تفریغ بودجه همین بند در قانون بودجه 1398، تعداد دستگاهها را 572 دستگاه برشمرده است.

ایجاد زاویه

در راستای موضوع بند (و) تبصره 19 قانون بودجه 1401، خزانهداری کل کشور اجازه افتتاح حساب عاملان و کارپردازان دستگاههای اجرایی را در بانک کشاورزی صادر کرد.

همچنین در راستای بند (الف) تبصره 7 و بند (و) تبصره 19 قانون بودجه 1401، خزانهداری کل کشور در مکاتبهای با شرکتهای دولتی، شرکتهای دولتی مستلزم تصریح نام و دانشگاهها و مراکز آموزشی کشور، بر این مهم اشاره کرد که حسابهای فرعی آنها میتواند با اطلاع و اقدام خزانهداری کل کشور در بانکهای دولتی افتتاح شده و حسابهای اصلی باید در بانک مرکزی افتتاح شوند.

این اقدامات در آذرماه 1401 ستودنی است و خبر از آن میدهد که خزانهداری کل کشور با آگاهی از تکالیف خود در قبال مردم و حاکمیت، با هر رفتار غیرمعقول و مخرب بانک مرکزی همراهی نخواهد کرد.

استقرار «حساب واحد خزانه / Single Treasury Account» به معنای قدرت مانور خزانهداری در زمینه کسب اطلاعات در لحظه و جابهجایی پول بین حسابهای دولتی از طریق یک سامانه و یک کنسول است. اجرای چنین پروژهای چه نیازی به تجمیع همه حسابهای دولتی در بانک مرکزی دارد؟ بر چه اساسی هیچگونه امکان بهرهگیری از منابع برای بانک ملی فراهم نباشد، در مقابل همچون خزانه دومی محل تأمین کسری بودجه دولت باشد؟ این محدودیت چرا به وجود آمده است، اگر در ابتدا کسری بودجه صفر میشد، انتقال حسابها به بانک مرکزی منصفانه بود. دولت از تسهیلات شبکه بانکی استفاده کند، ولی استفاده از منابع دولتی ممنوع باشد؟ مطابق با کدام قانون این میزان از رفتار غیرمنصفانه را توجیه میکنند؟

حسابهای متعلق به دستگاههای اجرایی باید در فرایندی و با اطلاع خزانهداری کل مفتوح شده و پنهان باقی نمانند؛ بستن حسابهای بیشمار دستگاههای اجرایی در بانکها که بیاطلاع خزانهداری افتتاح شدهاند، با استفاده از تکنیکهای اقتصاد رفتاری، اقدامی ساده است، چرا در عوض اصرار به رفتارهای اینچنینی دارد؟

در انتها لازم است که از کاستی بزرگ ساختاری دیگری سخن گفت. پرداختها به دولت بر دو نوع Push Payment مبتنی بر قبض و اشتراک یا Pull Payment و مبتنی بر رسید (فاکتور) و تقاضاست. شناسه قبض مربوط به نوع اول است. در میان دستگاههای اجرایی کشور، شهرداریها به گمانم تنها سازمانهایی هستند که هر دو نوع پرداخت را دارا هستند. سالها قبل برخی شهرداریها به ازای Pull Payment نیز از شناسه قبض استفاده کردند که در یک بازه زمانی بلندمدت یعنی از هفت، هشت سال به بعد چنین استفاده ناصواب ایجاد اشکالات زیادی کرد. (استفاده از همه ظرفیت تخصیص شناسه قبض، استفاده مجدد از شناسههای استفادهشده، به همریختن سوابق پرداخت) توضیح اینکه دستگاههای اجرایی مبنی بر Push Payment انگشتشمار هستند و بخش اعظم آنها Pull Payment هستند. ای کاش قبل از تحمیل شناسه قبض برای پرداختهای دولتی یک مطالعه مختصر درباره دیگر کشورها میداشت.

نقیصه بعدی آن است که در پرداختهای دولتی یک مزیت مهم که برای دولتها فراهم میشود، امکان شروع تراکنش توسط پرداختگیرنده (Payee) در قالب یک فرایند بانکی و نه قضایی است که آن هم در سامانههای تحمیلی دیده نشده است.

یک پاسخ

قبل از آخرین تیتر در مقاله «ایجاد زاویه» یک فهرست گانه از آمار وجود دارد.

در آن آمار، تعداد دستگاههایی که نسبت به انسداد حسابهای خود در غیر از بانک مرکزی اقدام نکردهاند صحیح میباشد که در مقاله به اشتباه کرده اند ثبت شده است.

هر سه مورد فهرست درباره دستگاههایی که حسابهای خود را مسدود نکرده اند.