نشریه بانکداری الکترونیک در آخرین شماره خود به سراغ دکتر فاطمی رفته و گفت و گویی مفصل با او انجام داده است. دکتر فاطمی احتمالا تنها تکنوکرات در جمع هیات مدیره بانکهای بزرگ ایران است. هرچند از سالها پیش قدرت و توان فناوری اطلاعات بر همگان مشخص شده اما هنوز مانده تا توانایی و پتانسیلهای نهفته در فناوری اطلاعات را لمس کنیم. در سالهای اخیر فناوری اطلاعات در صنعت بانکداری پیشرفتهای فوقالعادهای داشته به گونهای که برخی میگویند بانکداری ایران شاهد پیشرفتهترین بخش فناوری اطلاعات است.

در ادامه چند جمله داغ از گفتههای فاطمی را میخوانید و بعد از آن هم متن کامل گفت و گو.

بهترین دستاورد دهه 80 این بود که توانستیم مدیران غیرفنی را متقاعد کنیم که باید به IT توجه کنند.

اگر از دو دهه قبل عبور کنیم و به دهه سوم برسیم، ملاحظه میشود در این دهه مؤلفه اصلی تصمیمسازی بحث رقابت بازار است و مباحث خلاقیت، نوآوری و توسعه حرف جدی را میزند.

باید قبول کنیم دوران مدیریت ریسک را سپری کردهایم و دوران احتیاطها گذشته است. همچنین دوران حاکمیت دولت سپری شده است. در این دهه دیگر دولت نباید برای سازماندهی و مدیریت امنیت و مدیریت ریسک، مانع اصلی توسعه باشد.

در حال حاضر، بخش عمدهای از انرژی بنگاههای کشور، صرف مدیریت کردن قوانین موجود میشود که چگونه با این قوانین، بیشترین فضا را برای توسعه کسبوکار خود فراهم کنند.

این که اجازه ندهیم هیچ کسبوکاری بدون زیرساخت دولتی و حاکمیتی با سرویسهای بین بنگاهی(cross seling) خدمات خود را با هم به اشتراک بگذارند و توسعه بدهند به نظر من انرژی زیادی را از فضای کسبوکار میگیرد.

قبول کنیم سطح بلوغ مدیران ما به نقطهای رسیده است که نیازمند اعتماد و اتکای بیشتری به آنهاست. اگر ما به مدیران خود یک اعتماد حداقلی نداشته باشیم، به نظر من بزرگترین اشتباه آوردن آن مدیر است.

ما باید فرهنگ را به طور کامل بیاوریم و مسیر فرهنگسازی را طی کنیم. فرهنگ چیزی نیست که بشود یکباره در آن جهش ایجاد کرد و از آخر شروع کرد. فرهنگ تکنولوژی نیست که بتوان آخرین نسخه آن را خرید و وارد کرد. این نکتهای است که مسئولان حوزه مقررات و نظارت آن را باید ببینند و باعث آن نشوند که نتوانیم ریسکها را مدیریت کنیم. الان به طور مشخص در حوزه کارتهای اعتباری، امکان مدیریت ریسکهایی که وجود دارد به خاطر محدودیتهای تعرفهای، میزان کارمزدهایی که میشود از مشتری اخذ کرد و… وجود ندارد.

از نظر من شبکههای اجتماعی یک دوره زیباتر و نسل بهتری از واگذاری کسبوکار به مردم است. در دهه قبل گفته میشد دولت کسبوکارها را به بنگاهها واگذار کند. در شبکههای اجتماعی خود بنگاه، کسبوکار را به مردم یا اعضای شبکههای اجتماعی واگذار میکند یا به نحوی آنها را در کسبوکار دخالت میدهد.

شبکه اجتماعی یک فضای مدیریت شده نیست، بلکه فضایی است که نقد صریح اعضا به همدیگر مطرح میشود. قطعا در سایر روشهای اطلاعرسانی به نحوی صراحت محدود شده است، ولی در شبکههای اجتماعی نقد صریح جریان دارد.

شبکه اجتماعی یک فضای مدیریت شده نیست، بلکه فضایی است که نقد صریح اعضا به همدیگر مطرح میشود. قطعا در سایر روشهای اطلاعرسانی به نحوی صراحت محدود شده است، ولی در شبکههای اجتماعی نقد صریح جریان دارد.

این را باید بپذیریم که بانک ملی با بانکهای نوپا و بانکهایی که صرفا در کسبوکار خصوصی فعالیت میکنند، خیلی متفاوت است. علاه بر برنامه سه سالهای که در دست تنظیم داریم، در سال 93 به دنبال این هستیم که بتوانیم تکنولوژیهای مورد استفاده در بانک را به روز کنیم تا بتوانیم قدرت رقابت را برای صف و شعب بانک و انواع کاناهای خدمات بانکداری الکترونیک در بانک فراهم کنیم و از این طریق به عرصه قابل قبول از نظر مشتریان و بانک در این حوزه برسیم.

بانک مرکزی بلوغ بانکها را باور کند!

شبکههای اجتماعی یک دوره زیباتر و نسل بهتری از واگذاری کسب و کار به مردم است.

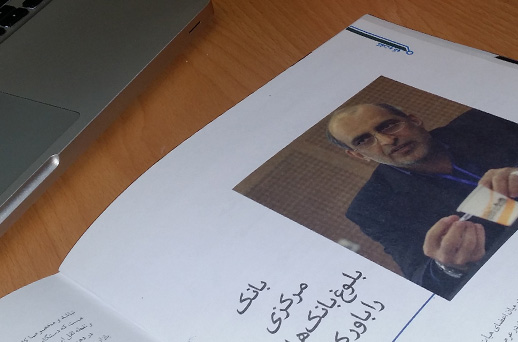

بانک ملی جزء معدود بانکهایی است که در میان اعضای هیأت مدیره، یک متخصص فناوری اطلاعات و ارتباطات دارد. سید ولیاله فاطمی پس از سالها فعالیت در عرصه بانکداری الکترونیک در شرکتهای خدمات انفورماتیک و توسن، حضور در کارگروههای مختلف بانکداری الکترونیک و… اکنون به کسوت عضو هیأت مدیره و معاون فناوری اطلاعات و شبکه ارتباطات بانک ملی ایران در آمده تا تجربه سالهای دراز خود را در این بانک به کار گیرد. در ابتدای سال نو برای شنیدن حاصل دو دهه تجربه او و افقی که برای آینده بانکداری الکترونیک در پیش رو میبیند، پای صحبتهای او در خیابان فردوسی نشستیم.

فاطمی اعتقاد دارد دوران طفولیت بانکداری الکترونیک و حمایت از آن به سر آمده و اکنون باید به مدیران اختیار عمل بیشتری داد تا با قبول ریسک کسب و کار خود به توسعه بانکداری الکترونیک در دهه پیش رو اقدام کنند. وی دید روشنی نسبت به کارکردهای شبکههای اجتماعی دارد و در عین حال بانکها را نسبت به خطرات این فضا هشدار میدهد. فاطمی از استراتژی کوتاه مدت و بلند مدت بانک ملی در حوزه فناوری اطلاعات و ارائه خدمات بانکی هم در این گفت و گو سخن به میان آورد. متن گفتوگوی ماهنامه بانکداری الکترونیک با سیدولیاله فاطمی معاون فناوری اطلاعات و شبکه ارتباطات بانک ملی ایران، پیش روی شماست.

اگر بخواهیم یک نگاه مدیریتی به آنچه در حوزه بانکداری الکترونیک گذشته بیندازیم، ارزیابی شما از گذشته چیست؟ تا چه حد این مسیر را درست طی کردیم، چه خطاهای راهبردی و استراتژیک داشتیم و برای اجتناب از این اشتباهات و احیانا تکرویها، در آینده باید چگونه حرکت کنیم؟

در دهه 70 بیشتر کارها، معطوف به ایجاد زیرساختها بود. در دهه 80 وارد موضوع بهرهبرداری و بهرهوری از فناوری اطلاعات در بانکها شدیم. مسیر توسعهای که بانکهای کشور در حوزه بانکداری الکترونیک و مشخصا در دهه 80 داشتند، استفاده از زیرساختها و در عین حال توسعه و بهبود آن بود.

قطعا در زمان ایجاد یک مقوله جدید، نگاههای حمایتی و حاکمیتی میتواند در مدیریت ریسک، سرعتدهی پروژهها و ایجاد زیرساختها خیلی مؤثرتر باشد. بالاخره ممکن است همیشه بخش خصوصی در کارهای نوآورانه پیشتاز نباشد و مخصوصا کارهایی که هنوز نیازمند فرهنگسازی است. طبیعی هم هست که دستگاههای دولتی مثل وزارت اقتصاد و بانک مرکزی پیشتاز باشند و نقطه ثقل این مسئولیت باشند.

در دهه 80 با توجه به اینکه اثر بخشی توسعه خدمات الکترونیک در سطح بازار مشخص شده بود و عملا استفاده کنندگان و مردم هم به این موضوع روی خوش نشان داده بودند، با بهبود فضای کسبوکار روبهرو هستیم. در این دهه سرمایهگذاری در این مسیر سازماندهی شد. برای مدیران ارشد و تصمیمگیر بانکی، مشخص شد که صنعت IT در کسبوکار اصلی اثربخش است و اگر روی آن توجه و سرمایهگذاری نکنند ممکن است قدرت رقابت خود را از دست بدهند.

این بهترین دستاوردی است که در دهه 80، توانستیم مدیران غیرفنی را متقاعد کنیم که باید به این موضوع توجه کنند. مدیرانی هم که به این مساله اهمیت دادند، توانستند بهرهبرداری های خیلی خوبی داشته باشند. مشاهده میشود بانکهایی که توجه جدی داشتهاند، امروز پیشتاز هستند و هزینه رقابت دیگران برای رسیدن به جایگاه آنها خیلی خیلی زیادتر شده است.

اگر از دو دهه قبل عبور کنیم و به دهه سوم برسیم، ملاحظه میشود در این دهه مؤلفه اصلی تصمیمسازی بحث رقابت بازار است و مباحث خلاقیت، نوآوری و توسعه حرف جدی را میزند. در این دوران جدید، این مردم هستند که تاثیر اصلی را در تصمیمگیریها و سرمایهگذاریها و روشهای مدیریتی دارند. وقتی مردم تأثیرگذار اصلی باشند، ناخودآگاه مدیر باید به نقطه دیگری نگاه کند و آن نقطه سرویس گیرنده یا مشتری است. جملاتی که چندین دهه است همه میشنویم که مثلا مشتری نقش اصلی را دارد یا مشتری خداست و… الان خیلی بهتر در بانکداری خود را نشان میدهد. استقبالی که مردم از یک ایده یا طرح نو در کسبوکار نشان میدهند، بزرگترین معیار سنجش اثربخشی مدیر است.

با توجه به تحولات ذکر شده و متقاعد شدن مدیران و علاقهمندی مردم، در دهه جدید بانکها باید چه الزاماتی را مد نظر قرار دهند؟

نکته اصلی این است که الان باید قبول کنیم دوران مدیریت ریسک را سپری کردهایم و دوران احتیاطها گذشته است. همچنین دوران حاکمیت دولت سپری شده است. در این دهه دیگر دولت نباید برای سازماندهی و مدیریت امنیت و مدیریت ریسک، مانع اصلی توسعه باشد.

البته این تقابلی است که در بقیه نقاط دنیا هم دیده میشود. در تئوریهای اقتصادی هم بین نقش نظارتی و پیشگیرانه دولت و بخش خصوصی با هم تقابل وجود دارد. ما در دهه 90، نیازمند واگذاری بیشتر فضای توسعه، نوآوری و خلاقیت به مدیران کسبوکار هستیم.

امنیت کشور، مردم و مشتریان، میزان توسعه کشور، ارزش پول، حجم تورم اینها مسائلی است که قطعا باید نگران آنها باشیم و اینها همه وظیفه دولت است. اما سوال این است که این نگرانیهای چهقدر مانع توسعه کسبوکار میشود و چقدر به بنگاهها اجازه و فضای توسعه کسبوکار میدهد؟

به نظر من در دهه سوم انقلاب، اگر بخواهیم قوانین دولتی و نگرانیهای حاکمیت دولتی را همچنان بر کسبوکار حاکم داشته باشیم، به سختی میتوانیم عقبافتادگی دورههای قبل خود را جبران کنیم و در نتیجه همیشه باید در یک فضای بسته رقابتی سخت، همه ذهن مدیران، معطوف مدیریت کردن قوانین دست و پاگیر باشد. در حال حاضر، بخش عمدهای از انرژی بنگاههای کشور، صرف مدیریت کردن قوانین موجود میشود که چگونه با این قوانین، بیشترین فضا را برای توسعه کسبوکار خود فراهم کنند.

در صورتی که ما در دهه جاری، در آستانه توسعه بزرگ در کشور هستیم، دوران سخت رکودی را پشت سرگذاشته و میگذاریم و نیازمند یک حضور جدی در بازار جهانی هستیم، لذا باید فضا را در اختیار مدیران کسبوکار قرار دهیم و از ثمرات کار آنها بهره ببریم. در مقابل نظارتها و کنترلهای خود را بعد از بهرهوری و استفاده از نوآوریهای کسبوکار بگذاریم، نه اینکه قبل از آن بخواهیم کل فضا را محدود کنیم. اگر نظارت با تدوین استانداردها و قوانین زیرساختی به بعد از اجرا محول شود و نظارتهای حین اجرا به مدیران و شرکتها و کسبوکار واگذار شود، قطعا موفق خواهیم شد به هدف توسعهای برسیم.

به نظر من راهکار نظارت اثربخش این است که با تدوین استانداردها و قوانین زیرساختی، نظارت قبل از اجرا اعمال شود، نظارت حین اجرا را واگذار کرده و پس از اجرا، با داشتن بهترین بانکهای اطلاعاتی و زیرساختهای الکترونیکی و اطلاعاتی بتوانیم نظارت بسیار دقیق، حرفهای و کمی داشته باشیم، چون نظارت کیفی همیشه باطل است و باعث نظارت احساسی میشود و نظارت احساسی، باعث اعمال سلیقهها میشود.

نکته دیگر اینکه نوآوری و رشد، بدون ریسک و مقداری مشکل امکانپذیر نیست و قرار است سهمی از کارها دچار مشکل شود، لذا نباید از آن ترسید و باید دوره فعالیت را تکمیل کرد. تجربه دو دهه گذشته میگوید که متاسفانه بدترین فرصت از دست رفته، دوران منقطع رشد تکنولوژی است. دیده شده در یک دوره 3-4 سالهای، مدیری فعالیتهایی را در زمینه فناوری انجام میدهد، اما چند سال فراموش میشود و بعد از آن دقیقا از نقطه اول شروع میکنیم به کسب همان تجربه قبل و آزمون روش قبلی.

ما اگر بتوانیم به یک دوره کاملا پیوسته مدیریتی در میان مدت دست پیدا کنیم، میتوانیم رشدمان را تضمین کنیم. اجازه دهیم که در یک دوره میان مدت، مدیر خطاهای خود را مدیریت و کنترل کند و اشتباهات خود را اصلاح نماید، در این صورت قطعا میتوانیم به یک آینده بهتری برسیم.

اگر بخواهیم یک جمعبندی در مورد دهه سوم داشته باشم، دهه فعلی دوران رشد و شکوفایی بسیار خوبی است به شرطی که مسئولان حاکمیتی و نظارتی و کسانی که فضای آینده را برای خود محدودتر میبینند و به نحوی فضای کسبوکار ممکن است از آنها جلو بیافتد، برای واگذاری کارها آمادگی داشته باشند، نگران نباشند که این فضا را واگذار کنند و بنگاهها را آزاد بگذارند که بتوانند سرویسها و خدماتی را حتی با توافق همدیگر انجام دهند.

این که اجازه ندهیم هیچ کسبوکاری بدون زیرساخت دولتی و حاکمیتی با سرویسهای بین بنگاهی(cross seling) خدمات خود را با هم به اشتراک بگذارند و توسعه بدهند به نظر من انرژی زیادی را از فضای کسبوکار میگیرد. برای همین خواهش من این است که در این دهه با کمک همدیگر بتوانیم انرژی همه سازمانها را کمی آزادتر بگذاریم و اجازه دهیم ایدههای بیشتری رشد کنند، گرچه ممکن است برخی اوقات ریسک هم به کشور وارد کند.

با این تفاصیل یکی از محورهای کلان آینده این است که حاکمیت تجدید نظری در شیوههای نظارت و سیاستگذاری خود داشته باشد. به طور مشخصتر از دیدگاه دو گروه بانکی و شرکتها، در حوزه نظارتی چه انتظاراتی برای آینده میتوان داشت؟ تصمیماتی مثل آنچه در حوزه پرداخت الکترونیک گرفته شده یا یکسانسازیهایی که در سایر حوزهها در دستور کار بانک مرکزی است، چهقدر با انتظارات شما برای آینده تطابق دارد؟

نگاه من فراتر از مصداق خاص هست. گرچه مصادیقی وجود دارند که در مورد تک تک آنها میتوان مطلوبیت، اثرگذاری یا اثربخشی محدودیتگذاری را نقد کرد. اینکه تصمیمی مثل شاپرک چقدر اثربخش است و چقدر دولت را در حوزه نظارتی میتواند کمک کند و چقدر فضای توسعه و رقابت را محدود میکند، اینها از هر دو بعد قابل بررسی است.

اما صحبت من در فضای کلانتری هست. اینکه قبول کنیم سطح بلوغ مدیران ما به نقطهای رسیده است که نیازمند اعتماد و اتکای بیشتری به آنهاست. اگر ما به مدیران خود یک اعتماد حداقلی نداشته باشیم، به نظر من بزرگترین اشتباه آوردن آن مدیر است. مدیر کسی است که قرار است کسبوکاری را اداره کند که باید با یک سری شرایط صلاحیتهای او بررسی و کار تنفیذ شود. پس از آن، بعد از اجرا و تلاش مدیر، نظارت شود که آیا توانسته است انتظارات را برآورده کند یا نه؟

بزرگترین مشکلی که الان در حوزههای دولتی قابل مشاهده است، این است که متاسفانه مدیر را با نگاه بیاعتمادی میآوریم و نهادهای متفاوت نظارتی را بالای سرآن قرار میدهیم که او را برای کوچکترین حرکت کنترل کنند و بدون اینکه برای یک دوره محدود و مشخص به او حداقل فرصت مدیریتی داده شود، برای تک تک عملکردهای او انتظار نقد مدیریتی داریم. یک لایه وزارت اقتصاد، یک لایه سازمان بازرسی، یک لایه بانک مرکزی و حراست و … همه را ناظر بر کار او قرار میدهیم.

نظام اکنون با فاصله گرفتن از زمان انقلاب به سطحی از بلوغ رسیده است که باید برنامهها و نگاههای کمّی دراز مدتتر و عمیقتری داشته باشد. سیوپنج سال بعد از انقلاب نباید تصمیمهای انقلابی و لحظهای بگیریم. بدون داشتن برنامههای استراتژیک 5 ساله، بدون داشتن برنامههای تحول، بدون فرصت دادن و اعتماد مناسب به مدیران و بدون نظارت هوشمندانه، به جایی نخواهیم رسید. در حال حاضر بسیاری از نظارتها، سطحی، دهان به دهان و بعضا مبتنی بر دیدگاههای بسیار محدود از یک کار بزرگ است. تا وقتی نتوانیم نظارتها را عمیق و فراگیر، تحلیلی و موشکافانه بکنیم، رشد و برنامهریزی و توسعه خیلی سخت خواهد بود.

حوزه بانکداری هم از این قاعده مستثنی نیست. اگر قوانین ما اجازه ریسک کردن، توسعه و کسبوکار آزاد را به نحوی داده است، در مقابل بعضا در اجرا آن را گرفته است. چندین نوع مقررات و قانون متفاوت در طول زمان تدوین شده و بعد چه در حوزه نظارتی و اجرا، اصلاح و یکپارچه سازی در این قوانین انجام نشده است. از الزامات دهه سوم است که یک بررسی روی آنها داشته باشیم.

فرض بسیاری از تصمیمات کسبوکاری ما برای مدل سال 83 بانکداری الکترونیک گرفته شده است. این تصمیم در سال 93، میتواند تصمیم مؤثری نباشد، چون خیلی از پارامترهای کسبوکار عوض شده است. تصمیمی که برای یک میلیون مخاطب گرفته شده و اکنون مواجه با 40 میلیون مخاطب هستیم، اینها نیاز به بازنگری دارد. این بازنگریها میتواند نوع یا سرعت رشد آینده را عوض کند. متاسفانه بسیاری از قوانین و آییننامههای کشور نه تنها در این حوزه، طوری است که متناسب با شرایط دهههای گذشته نوشته شده است.

حاکمیت باید این آمادگی را داشته باشد که حداقل در نقطه ورود هر ده سال، یک بازنگری، پیشبینی و برنامهریزی داشته باشد و برای هدفی که نوشته شده، الزامات را فراهم کند. بعد از آن تحقق اهداف مانیتور شود و نظارت و نقد صورت بگیرد. اگر بانک مرکزی نگاه خود را عوض کند و با این نگاه در کنار بانکها قرار گیرد میتواند اثر بخشی را در حوزه توسعه خدمات و استفاده مردم بیشتر کند.

مثالهای زیادی هست که نیازمند بازنگری است. یکی از این مثالها که در جاهای دیگر هم اشاره کردهام، بحث توسعه کارت اعتباری است. ما فرهنگ سرویس الکترونیکی را به کشور وارد کردیم ولی این فرهنگ را از نقطه متفاوتی آوردیم و همه الزامات آن را هم نیاوردیم. نکتهای که مغفول مانده است، مردم به سیستمهای بانکداری الکترونیک اعتماد فردی کردهاند و وارد این مسیر شدهاند، در حالی که ما وظیفه داشتیم یک زیرساخت مدیریت ریسک و ایجاد اطمینان و اعتبار برای مردم فراهم کنیم. کارت اعتباری مهمترین ابزار این مسیر است که به نحوی زمان میدهد برای پذیرش یا رد تراکنش توسط مشتری. این زمان یعنی اینکه کل ریسک از دوش خریدار برداشته شده و هر زمان خریدار دچار مشکل شود، این ریسک را میتواند به شبکه پذیرندگان واگذار کند.

چرا ما 2 سال پیش در کشور بحران از دست رفتن رمزهای کارت مشتریان را داشتیم؟ دنیا چندین سال است که این صنعت کارت اعتباری را داشته است. چرا در آنجا این مشکل پیش نیامد و در کشور ما پیش آمد؟ چون دنیا چندین سال است که این موضوع را شروع کرده و موضوع رمز و نگهداری آن بعد از 20-30 سال فرهنگسازی در دنیا، باب شده است. نگهداری، استفاده و نهایتا کنترلهای زیرسیستمهای سختافزاری و نرمافزاری، همه از الزامات این کار است، اما ما از آخر کار شروع کردیم. به جای اینکه ابتدا از یک کارت بدون رمز شروع کنیم، ریسک را مدیریت کنیم و به مرور به این مرحله برسیم، از مرحله آخر شروع کردیم و اینگونه شد که یک باره بحرانی به این بزرگی ایجاد شد.

ما باید فرهنگ را به طور کامل بیاوریم و مسیر فرهنگسازی را طی کنیم. فرهنگ چیزی نیست که بشود یکباره در آن جهش ایجاد کرد و از آخر شروع کرد. فرهنگ تکنولوژی نیست که بتوان آخرین نسخه آن را خرید و وارد کرد. این نکتهای است که مسئولان حوزه مقررات و نظارت آن را باید ببینند و باعث آن نشوند که نتوانیم ریسکها را مدیریت کنیم. الان به طور مشخص در حوزه کارتهای اعتباری، امکان مدیریت ریسکهایی که وجود دارد به خاطر محدودیتهای تعرفهای، میزان کارمزدهایی که میشود از مشتری اخذ کرد و… وجود ندارد.

مساله اصلی این است که اگر کارت اعتباری در کشور نباشد و فرهنگ حمایت از مصرف کننده به طور کامل جا نیفتد ما همیشه با تهدید روبهرو هستیم. اینکه این تهدید چه زمانی ضد ارزش شود، یک نگرانی جدی برای آینده است. درست است الان عموم مردم از کارتها استفاده میکنند اما برای هر بار استفاده، نگران امنیت و مغایرتهای موجود در حسابها هستیم. اگر الان به هردلیل تراکنش من ناموفق بود، ممکن است تا 72 ساعت وجه کسر شده به حساب من برگردد یا نه! در صورتی که همه اینها در کارتهای اعتباری مسیر متفاوتی دارد. در کارتهای اعتباری اصلا موضوع دسترسی به حسابهای آنلاین وجود ندارد. حساب آنلاین مال مشتری است، هیچ وقت برای خرید استفاده نمیشود و حساب آنلاین یا حساب بانکی برای تسویه کارت اعتباری مورد استفاده قرار میگیرد.

در صحبتهای خود به این نکته اشاره کردید، الان موقعی است که نهاد ناظر باید به شبکه بانکی اعتماد کند. به نظر شما تا چه حد این آمادگی سازمانی و مدیریتی واقعا در بانکهای ما ایجاد شده است؟ آیا نوک پیکان انتقاد ما تنها باید سمت بانک مرکزی و نهاد سیاستگذار باشد یا اینکه بانکها هم باید برای رشد و بلوغ خود قدم بردارند؟

بله به نظر من در حال حاضر این بلوغ و آمادگی وجود دارد. من اعتقاد دارم بنگاههای اقتصادی و بانکهای ما قطعا به سطح بلوغی رسیدهاند که برای ارائه سرویسهای متفاوت، ریسک ابزار را تشخیص دهند و مدیریت کنند که آیا به صرفه و صلاح بنگاهشان هست یا نه؟ و اینکه برای همه ابعاد توسعه خدماتشان بتوانند سرمایهگذاری کنند، فرهنگسازی کنند و هم اینکه ریسک بیش از حدی را به کشور تحمیل نکنند.

در نقشه راه آینده بانکداری الکترونیک، بخشی از مباحث هم به فناوریها و روندهای آتی اختصاص دارد. یکی از مباحثی که با فراگیر شدن شبکههای اجتماعی در دنیا مطرح است، مقوله حضور بانکها در شبکههای اجتماعی است. بانکها چقدر باید به این موضوع توجه داشته باشند و از این فضا چه استفادهای میتوانند ببرند؟ آیا نهاد ناظر در این زمینه هم باید اقدامی بکند یا نه؟

از نظر من شبکههای اجتماعی یک دوره زیباتر و نسل بهتری از واگذاری کسبوکار به مردم است. در دهه قبل گفته میشد دولت کسبوکارها را به بنگاهها واگذار کند. در شبکههای اجتماعی خود بنگاه، کسبوکار را به مردم یا اعضای شبکههای اجتماعی واگذار میکند یا به نحوی آنها را در کسبوکار دخالت میدهد.

در شبکههای اجتماعی به نحوی به جای رتبهبندی بنگاه از همه اجزای مؤلفه و شبکه، از موضوع رتبهبندی و امتیاز در خود شبکه، برای تصمیمهای اقتصادی که میخواهد گرفته شود، استفاده میشود یا اینکه خود اعضای شبکه در تصمیمگیری برای واگذاری کمک، اعطای وام یا مصرف منابع به نحوی دخالت میکنند.

این طور فکر کنید که به جای اینکه بانک مثلا 1000 شعبه یا 10000 کارمند دارد، در شبکه اجتماعی، همه اعضای شبکه، یک کارمند بانک و در عین حال یک مشتری بانک هستند. یعنی مرز بین کارمند شعبه و مشتری در شبکه اجتماعی از بین میرود. شبکه اجتماعی این حسن را دارد که عضو آن هم مشتری است و هم کارمندی که با اعلام رضایت یا نارضایتی با پیشنهادهایی که عرضه میکند، برای بنگاه بازاریابی میکند. مزیت این شبکه آن است که که خود اعضای شبکه که در نقطه اصلی ارائه خدمت قرار دارد، در فرآیند کار مشارکت دارد.

به نظر من این شیوه و این فرآیند، نسل خیلی قشنگتری از وضعیت فعلی است که میتواند فضای فعلی بانکهای کشور را عوض کند. اما اینکه ما چقدر آمادگی داریم تا وارد این فضا شویم؟ آیا ما اینقدر رضایتمندی داریم که سازمان خود را برای تبادل نظر بین اعضای شبکه عرضه کنیم؟ آیا نقاط منفی و ضعفها در اولین عرضه باعث خواهد شد همه مشتریان از سایر عیبهای ما هم مطلع شوند و منجر به نابودی سازمان شود؟ اینها سوالات اصلی است که برای اغلب مدیران بنگاهها مطرح است و سؤالهای بسیار به جا و قشنگی است که آیا بنگاه و سازمان آمادگی دارد در یک شبکه اجتماعی حضور یابد و خود را در معرض نقد، ارزیابی یا تشویق همه کاربران در یک فضای کاملا باز قرار دهد؟ شبکه اجتماعی یک فضای مدیریت شده نیست، بلکه فضایی است که نقد صریح اعضا به همدیگر مطرح میشود. قطعا در سایر روشهای اطلاعرسانی به نحوی صراحت محدود شده است، ولی در شبکههای اجتماعی نقد صریح جریان دارد.

لذا لازمه حضور در این فضا این است که به آن سطح از آمادگی رسیده باشیم و احساس کنیم که امتیازهای مثبت ما برای اعضای شبکه به اندازهای هست که تکتک آنها عضو شبکه بازاریابی ما بشوند. با توجه به مشکلات موجود، این کار ساده نیست و یک بنگاه شاید پنج تا ده سال باید در این مسیر حرکت و تلاش کند و بعد خود را در معرض نقد قرار بدهد. علاوه بر این باید زیرساختها برای یک رشد بزرگ آماده شود، مشکلات سایر حوزهها نیز مرتفع شود و بانک با یک بررسی و آمادگی کافی، وارد این حوزه شود.

خوشبختانه رشد و بلوغی که به نظر من در کاربران و مشتریان بانکی کشور وجود دارد، این حس را ایجاد کرده است که اگر بنگاهی در این حوزهها حرکت جدی نداشته باشد، ناخودآگاه به سمت نابودی خودش حرکت میکند. به نظر من این نکته مثبتی است که مدیران را وادار میکند به آمادگی برای ورود به این عرصه فکر کنند. همین مساله خودش سبب تحرک جدی در نوآوری و ارائه خدمات بنگاهها میشود تا رضایت مشتریان را کسب کنند.

اما در کنار این مساله، میتواند یک سؤال مطرح شود که آیا زمانی که این شبکهها ایجاد شد، جایی برای خود بنگاه وجود دارد؟ یا ممکن است در دوره بانک 3، آن طور که گفته میشود بانکداری باشد، اما بانکها را نداشته باشیم؟

این نکته مترتب بر همین موضوع است که شبکههای اجتماعی کار بانکداری را انجام خواهند داد ولی اینکه این کار چهقدر در خود بانکها انجام شود، نکته مهمی است که به رشد پول مجازی و پول غیر بانکی وابسته است. در صورت رشد پول مجازی، میتواند بزرگترین تهدید باشد اما در اقتصاد سهم این معاملات و اقدامات در شبکههای اجتماعی که کسبوکار فرد به فرد است (Peer to peer lending) تاثیر عمدهای در بازار نخواهد داشت، البته مقداری اثر گذار هست اما قرار نیست باعث حذف بنگاه شود. برای همین از نظر بنگاهها و بانکها به عنوان تهدید حساب نمیشود و باید به عنوان یک فرصت به آن نگاه کرد. در این صورت است که میتواند از یک شبکه محدود مشتری و بازاریابی به یک شبکه نامحدود و استفاده از فرصتهای جهانیسازی منجر شود.

به نظر من بزرگترین حرکت ما در آینده، پس از رفع تحریمها، جهانیسازی صنعت بانکداری کشور به کمک شبکههای اجتماعی است. تا با این کار بتوانیم خدمات خود را در سطح دنیا و برای مسلمانان سایر کشورها و دوستداران صنعت بانکی کشور، در سایر نقاط دنیا عرضه بکنیم و بتوانیم از این مسیر رشد قابل ملاحظهای را در اقتصاد کلان و بانکداری کشور داشته باشیم.

باتوجه به مدت زمان نسبتا کوتاهی که از استقرار تیم جدید مدیریتی در بانک ملی و بخش فناوری اطلاعات آن میگذرد، برنامههای آینده شما در این بانک در حوزه فناوری اطلاعات تاچه حد مشخص شده و در چه محورهایی خواهد بود؟

بانک ملی بزرگترین بانک کشور و جهان اسلام است ک تلاشها و فعالیتهای خوبی در آن انجام شده است، ولی باتوجه به بزرگ بودن آن، طبیعی است که حرکتهای زیرساختی و نوآوارنه درآن مقداری سخت است. این را باید بپذیریم که بانک ملی با بانکهای نوپا و بانکهایی که صرفا در کسبوکار خصوصی فعالیت میکنند، خیلی متفاوت است. علاه بر برنامه سه سالهای که در دست تنظیم داریم، در سال 93 به دنبال این هستیم که بتوانیم تکنولوژیهای مورد استفاده در بانک را به روز کنیم تا بتوانیم قدرت رقابت را برای صف و شعب بانک و انواع کاناهای خدمات بانکداری الکترونیک در بانک فراهم کنیم و از این طریق به عرصه قابل قبول از نظر مشتریان و بانک در این حوزه برسیم.

قطعا به روزآوری تکنولوژی نیازمند به روزآوری دانش، به روزآوری ابزارها و استفاده از تمامی پتانسیلهای در دسترس شرکتهای داخلی و خصوصا خارجی است که مسیر استفاده از سیستمهای قدیمی را در کنار تکنولوژیهای جدید در دنیا طی کردهاند.

اغلب سازمانهای بزرگ سیستمهای قدیمی خود را کنار نمیگذارند، آنها را نگه میدارند و در کنار آنها به کمک فناوریهای روز، خدمات به روزی هم عرضه میکنند. امیدواریم بتوانیم در سال 93 از نظر زیر ساختی و دستورالعملی آمادگی لازم را برای برگشت به عرصه رقابت برای ارائه خدمات خوب، به روز و مطلوبی که امروز در کشور در خیلی از بانکهای خصوصی هم در حال عرضه است، به دست بیاوریم و بتوانیم در سال 94 یک رقابت خوب و تنگاتنگی را با بقیه بانکها در سطح کشور ایجاد کنیم.

منبع: نشریه بانکداری الکترونیک