بانک مرکزی پیشنویس سند ریال دیجیتال را با هدف دریافت نظر خبرگان منتشر کرد. اولین انتشار رسمی ریال دیجیتال توسط هیئت نظارت بر اندوخته اسکناس و در راستای اجرای مصوبه شورای پولواعتبار در شهریورماه سال جاری انجام شد. پس از انتشار اولیه بهصورت محدود، ریال دیجیتال منتشر شد و از طریق دو بانک عامل و با جامعه کاربری کنترلشده مورد بهرهبرداری پیشآزمایشی قرار گرفت. اکنون روند بررسیهای تکمیلی جهت شروع دوره آزمایشی ادامه دارد.

تبیین اهداف، ابعاد، تهدیدها و فرصتهای توسعه ریال دیجیتال بانک مرکزی از اهداف تهیه این سند هستند. این سند همچنین با مرور ابعاد مختلف مسئله، دورنمای مناسبی از مختصات ریال دیجیتال بانک مرکزی برای ذینفعان موضوع ترسیم میکند. پول دیجیتال بانک مرکزی را میتوان بهعنوان تعهد رایج الکترونیکی بانک مرکزی که میتواند برای تسویهحساب یا بهعنوان ذخیره ارزش مورد استفاده قرار گیرد، تعريف کرد.

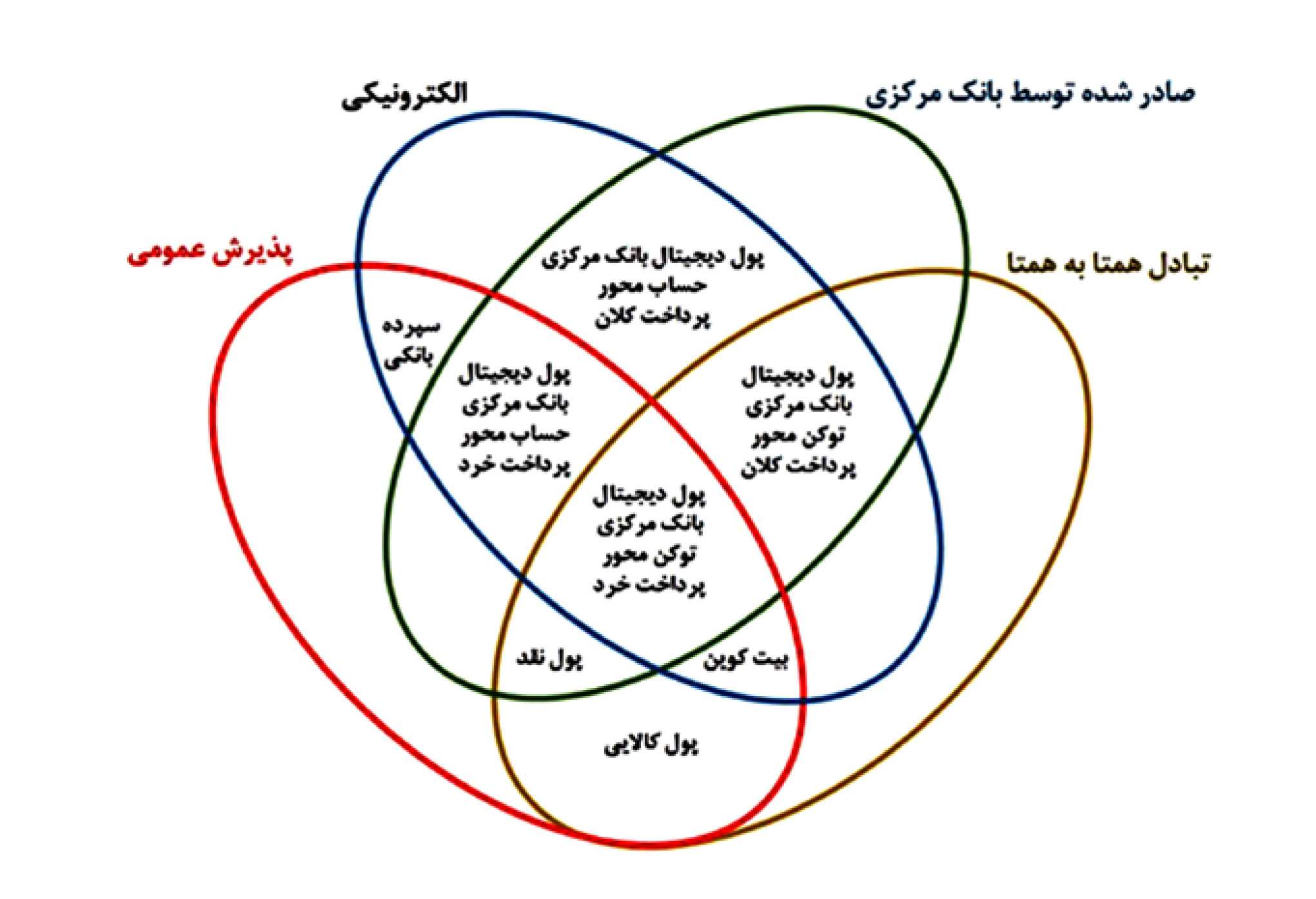

در پیشنویس سند ریال دیجیتال، پول دیجیتال بانک مرکزی جمهوری اسلامی ایران، ریال دیجیتال نام گرفته است. این پول اسکناسی است که بهصورت دیجیتال با استفاده از فناوری دفتر کل توزيعشده توسط بانک مرکزی منتشر میشود.

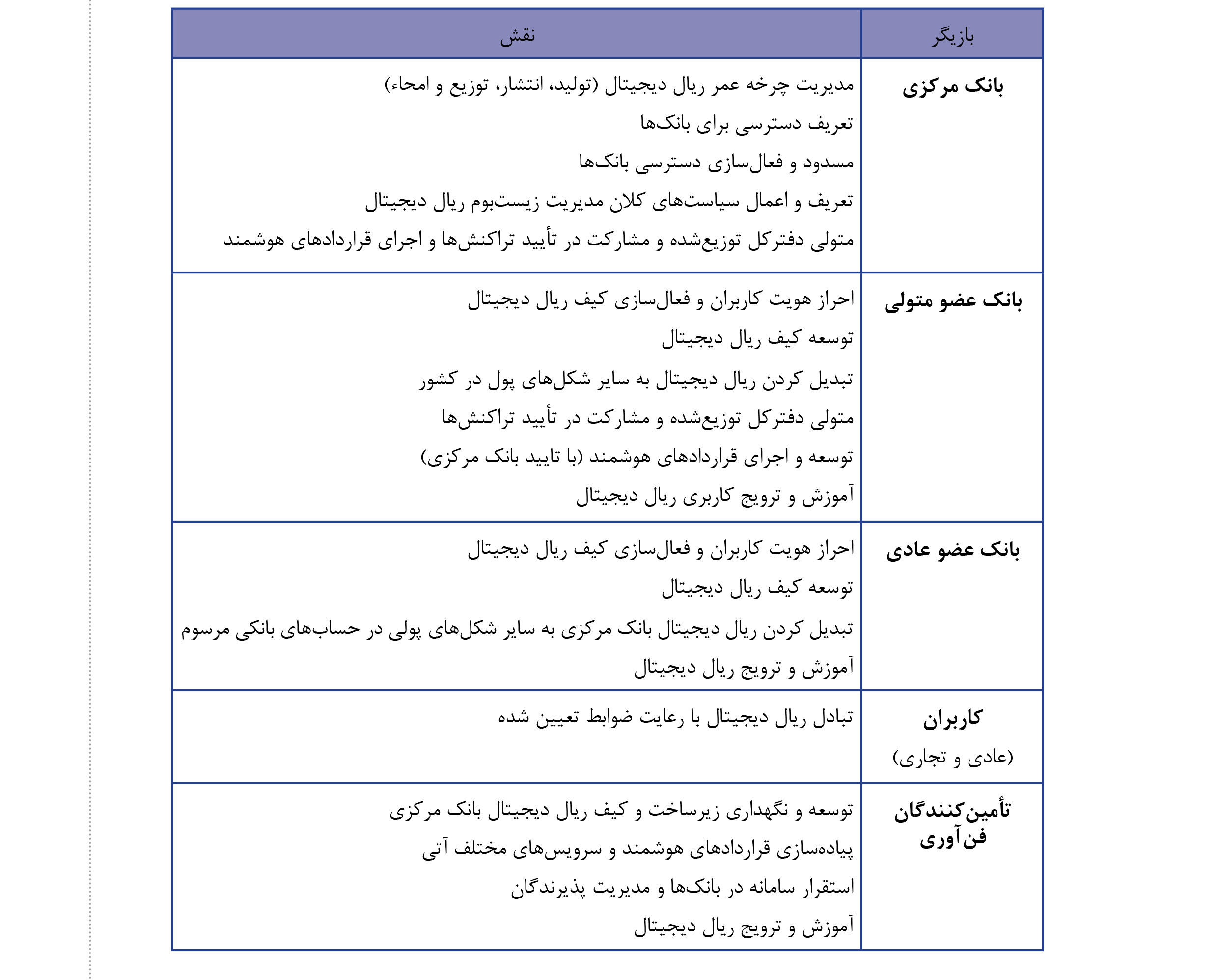

مجموعه اشخاص حقیقی و حقوقی از جمله بانک مرکزی، مؤسسات اعتباری، فراهمکنندگان خدمات فنی، کاربران، بهرهبرداران، زیرساختها و فناوریهای مرتبط که بر اساس نقشها و وظایف مشخصشده در این ضوابط در فرایند تولید، انتشار، جمعآوری و مبادله ریال دیجیتال و همچنین اجرای قراردادهای هوشمند مبتنی بر آن مشارکت میکنند به اکوسیستم ریال دیجیتال معروفاند.

بر اساس این سند توکن پول دیجیتال بانکهای مرکزی، گونهای از پول دیجیتال است که توسط بانکهای مرکزی صادر شده و بهصورت همتا به همتا مورد تبادل قرار میگیرد.

بدهی بانک مرکزیبودن و الکترونیکیبودن دو ویژگی بدیهی برای پول دیجیتال بانک مرکزی است:

لازم به ذکر است بانک مرکزی ایران با هدف بسترسازی برای توسعه اقتصاد دیجیتال در کشور و پاسخ به نیازهای حوزه پرداخت در اقتصاد دیجیتال، اقدام به توسعه ریال دیجیتال کرده و برای رسیدن به توسعه تابآوری ابزارهای پرداخت، مدیریت اثرات کاهش بهکارگیری اسکناس در جامعه، توسعه ابزارهای پرداخت بینالمللی با سایر کشورها، بهبود کارایی ابزارهای پرداخت نوین، افزایش دسترسپذیری پول بانک مرکزی و مدیریت مخاطرات ناشی از رواج پولهای خصوصی نیز تلاش میکند.

یکی دیگر از اهداف بانک مرکزی از توسعه این ابزار، فعالسازی ظرفیت برنامهپذیری پول در ذیل کارکردهای اقتصاد دیجیتال است.

ریال دیجیتال در معماری ارائه شده توسط بانک مرکزی، شکل دیجیتالی اسکناس و جزئی از پایه پولی است؛ از این رو امتیاز انتشار آن در انحصار بانک مرکزی و مبتنی بر پشتوانههای قانونی، تعهد مستقیم بانک مرکزی خواهد بود. واسطههای توزیع در این معماری، بانکها و مؤسسات اعتباری دارای مجوز هستند که ارتباط با کاربران نهایی را مدیریت میکنند. این واسطهها میتوانند دفتر کل زیرساخت ریال دیجیتال یا همان پایگاه داده توزیعشده را نگهداری و بهروزرسانی کنند. این اکوسیستم همچنین شامل بانکها و مؤسسات اعتباری، تأمینکنندگان فناوری و کاربران عادی و تجاری است. بازيگران دیگری هم وجود دارند:

سازوکار توزیع ریال دیجیتال به بانکها، مشابه توزیع اسکناس بین بانکهاست؛ بنابراین ریال دیجیتال در مقابل تأمین مقدار متناظری اسکناس یا ذخایر از سوی بانک متقاضی در کیف ریال دیجیتال بانک متقاضی قرار خواهد گرفت.

ریال دیجیتال همانند اسکناس، بدهی بانک مرکزی محسوب میشود؛ برای همین حساب ریال دیجیتال برای عضو یعنی همان بانک ماهیت بدهکار داشته و ریال دیجیتال در گروه موجودیهای نقد طبقهبندی میشود. در لایه دوم نیز کاربران عادی و تجاری با لایه بالاتر از خود در ارتباط بوده و میتوانند از طریق تبدیل وجه نقد یا سپرده خود نزد بانکها به ریال دیجیتال، مقدار مشخصی ریال دیجیتال را به کیف ریال دیجیتال خود منتقل کنند. به عبارت دیگر در لایه اول توزیع، بانکها و مؤسسات اعتباری متولی قرار دارند که مانند راهبر اکوسیستم مجاز به نگهداری یک نسخه از دفتر کل توزیعشده و مشارکت در فرایند تأیید تراکنشهای پلتفرم برنا بوده و امکان انجام انواع تراکنشها را خواهند داشت. بانکها در این معماری وظیفه شناسایی مشتریان و سطحبندی آنها را نیز برعهده دارند.

این اعضا نیز عضو عادی شناخته میشوند که با واسطهگری یک عضو متولی، امکان انجام انواع تراکنشها را خواهند داشت. در لایه دوم نیز کاربران با توجه به درخواست و نوع کاربری، از طریق نرمافزارهای مجهز به خدمات ریال دیجیتال مانند همراهبانک علاوه بر نگهداری امن از کلیدهای خصوصی خود، امکان انجام تراکنش را بهصورت بلادرنگ خواهند داشت؛ بنابراین ریال دیجیتال مشتریان بانکها در حساب بانکی نگهداری نمیشود، بلکه در کیف ریال دیجیتال نزد خود مشتریان نگهداری و در اثر انجام تراکنش ریال دیجیتال به کیفهای مختلف منتقل میشود.

انجام تراکنش ریال دیجیتال

پردازش تراکنشهای ریال دیجیتال به سه مرحله تقسیم میشود:

- تأیید تراکنشها توسط اعضای متولی

این مرحله با اجراشدن یک مجموعه روال از پیش تعیین شده توسط اعضای متولی صورت میگیرد که آن را به علت نبود تمرکز در پردازش اطلاعات، پردازش توزیعشده مینامند. در این مرحله تنظیمگر وظیفهای ندارد و تأییدکننده به طور مستقل، مجموعه کنترلهای تعبیهشده در زیرساخت را فراخوانی میکند تا پاسخ مناسب را در قبال انجام تراکنش ایجاد کند.

- مرتبسازی تراکنشها که تنظیمگر در آن نقش اصلی را برعهده دارد

این مرحله از انعطاف بالایی برخوردار بوده و نحوه انجام این مرتبسازی بر اساس معیارهای شبکه مشخص میشود.

- اعتبارسنجی مجدد و نهایی تراکنشها

این مرحله در نهایت به ثبت تراکنشها در دفتر کل توسط اعضای شبکه منجر میشود. اعضای متولی بهصورت مستقل تراکنشها را مورد تجزیه و تحلیل قرار میدهند. در واقع بعد از تأیید تراکنشها توسط هر عضو، عملیات بهروزرسانی دفتر کل صورت میگیرد.

به کل فرآیند پردازش تراکنش، اجماع میگویند. هرگاه تعداد مشخصی از اعضای متولی به توافق جمعی درباره شرایط و محتوای تراکنش دست یابند و فرآیند چندگامی اجماع، که زمان اتمام اجرای آن وابسته به تعداد اعضای مورد نیاز برای اجماع است با موفقیت به اتمام برسد، دفتر کل بهروزرسانی میشود.

مختصات کلی ریال دیجیتال

- ریال دیجیتال بانک مرکزی همانند اسکناس و مسکوک، کاربری عمومی دارد و بهصورت دیجیتال در کیف ریال دیجیتال مشتریان قرار میگیرد.

- ریال دیجیتال بهصورت همتابههمتا قابل انتقال است.

- ریال دیجیتال مشتریان بانکها در حساب بانکی نگهداری نمیشود، بلکه در مشابهت با اسکناس، بدون نیاز به حساب بانکی در کیف ریال دیجیتال نگهداری میشود.

- ریال دیجیتال مبتنی بر توکن بوده و در آن از فناوری رمزنگاری استفاده شده است.

- امکان تبدیل یکبهیک ریال دیجیتال به سایر انواع پول رایج کشور از جمله اسکناس وجود دارد.

- ریال دیجیتال قابلیت اعمال سقف تراکنش و مقدار قابل نگهداری در کیف ریال دیجیتال را دارد.

- هیچگونه سود یا بهرهای بر ریال دیجیتال توسط بانک نظام بانکی پرداخت نمیشود.

- ریال دیجیتال بهمنظور تسویه مبادلات خرد استفاده میشود و در هدفگذاری اولیه جهت اجرای آزمایشی، برای تسويه ميان بانکها و اجرای سیاستهای پولی کاربردی نخواهد داشت.

- ریال دیجیتال بانک مرکزی در عین دارابودن قابلیت تبدیل دوسویه از / به اسکناس یا سپرده بانکی، قابلیت سپردهگذاری در قالب حساب ریال دیجیتال را ندارد.

- ایجاد مکملی برای پول نقد و جلوگیری از رشد هزینههای چاپ و توزیع اسکناس.

- بهرهمندی از مزایای پول برنامهپذیر.

بانک مرکزی در نظر دارد همزمان با اجرای دورههای پیشآزمایشی و آزمایشی، با دریافت نظرات و پیشنهادات کارشناسان و خبرگان پولی و بانکی، امکان دسترسی عموم مردم به ریال دیجیتال را بهصورت تدریجی فراهم کند. صاحبنظران میتوانند پیشنهادات خود را از طریق پست الکترونیکی به نشانی irdr@cbi.ir در قالب فرم زیر ارسال کنند.