مصطفی امینی، مدیرعامل و عضو هیئتمدیره شرکت گسترش فناوریهای نوین بانک کشاورزی / پیشرفتهای فناوری راه را برای ظهور و فعالیتهای صنایع جدید هموار کرده و صنایع موجود را به طور اساسی متحول کرده است. یکی از صنایعی که تحت تأثیر پیشرفتهای فناورانه قرار گرفته، صنعت خدمات مالی است و شاهد آن هستیم که ماهیت این صنعت توسط فناوریهای مالی یا همان فینتکها دچار تغییر و تحول بسیاری شده است. زمانی فینتکها بهعنوان یک فناوری برهمزننده و برانداز تلقی میشدند که قرار بود بانکهای سنتی و بانکهای موجود را دگرگون و حتی براندازی کنند، اما رویکردهایی نظیر نوآوری باز (و بهتبع آن بانکداری باز) رویکردی مترقیتر و متعالیتر را وارد فضای فکری، راهبردی و عملیاتی صنعت مالی و بانکی کرد: فینتکها بهعنوان شریک و عضوی از اکوسیستم بانکی و مالی.

در تعاریف نئوبانکها بر فینتکبودن آنها تأکید شده و در واقع نئوبانکها فینتکهایی هستند که شعبه فیزیکی ندارند. اکثر نئوبانکها غالباً در بستر موبایل و از طریق اپلیکیشن ارائه خدمت میکنند و تعداد محدودی نیز در بستر اینترنت و رایانه شخصی حضور دارند. مخلص کلام اینکه نئوبانکها با استفاده از فناوریهای دیجیتال در پی تسهیل خدمات مالی و بانکی در بستر اینترنت و موبایل هستند.

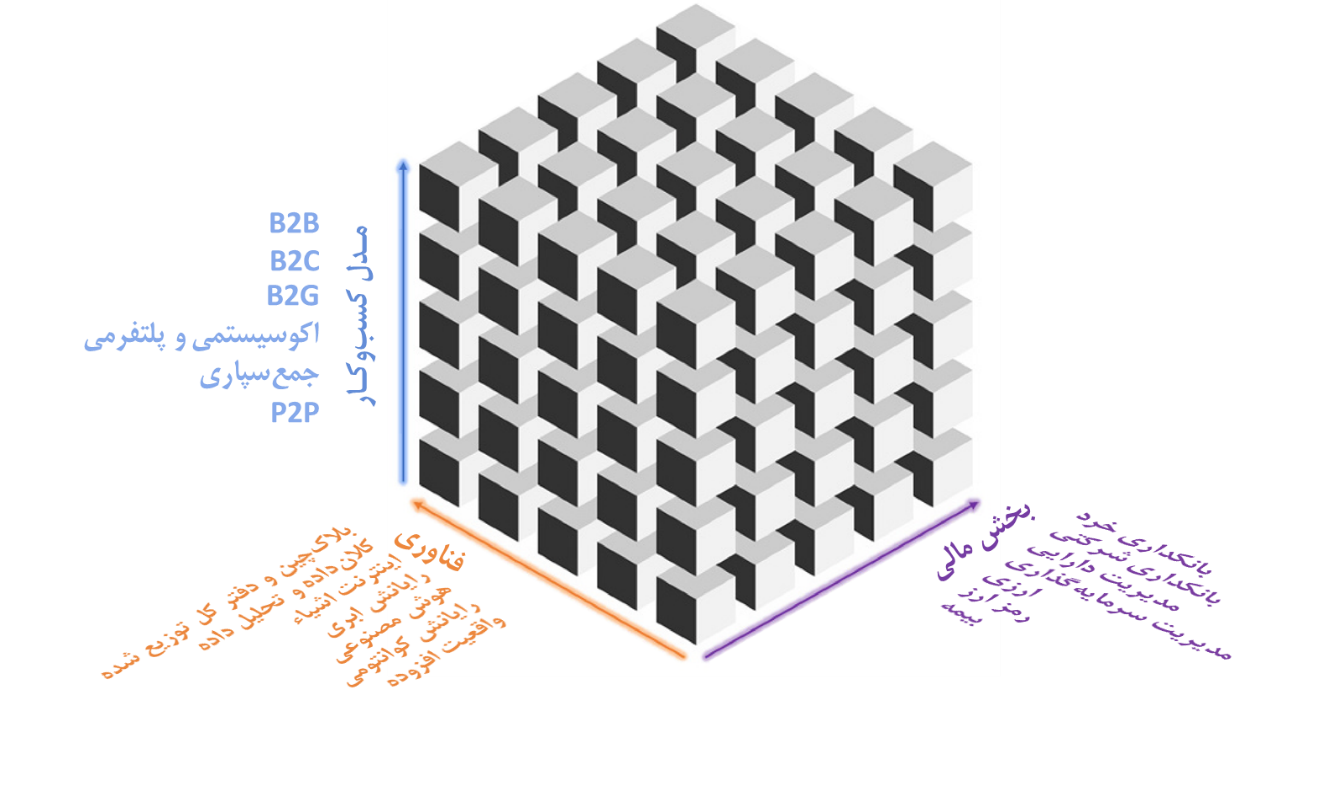

با توجه به اینکه نئوبانکها شاخهای از فینتکها هستند؛ بنابراین مدل مفهومی آنها متأسی از فینتکها خواهد بود و مشابه فینتکها، نئوبانکها نیز بر اساس سه محور اصلی تعریف میشوند: مدل کسبوکار، فناوری و خدمت مالی منتخب. این سه محور مکعب نئوبانک را تشکیل میدهند.

بنابراین هر نئوبانکی باید مشخص کند که (1) چه خدمات مالی را میخواهد ارائه دهد؟ (2) گزاره ارزش این خدمات چیست و مشتریان چه کسانی هستند؟ (3) چه فناوریهایی به تحقق مدل نئوبانک و مدل کسبوکار آن کمک میکنند؟

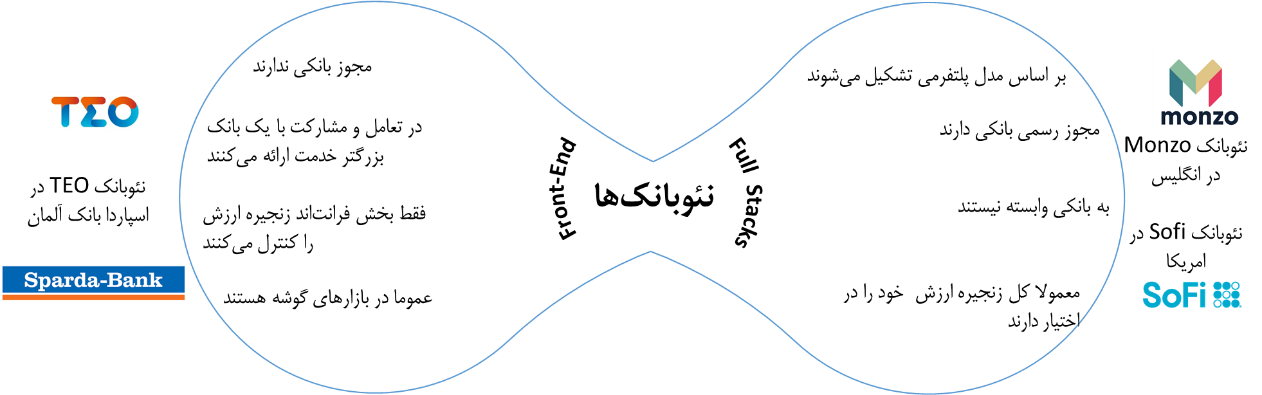

نکته حائز اهمیت دیگر، مجوزهای بانکی نئوبانکهاست. نئوبانکها از حیث مجوز در دو دسته قابل بررسی هستند: آنهایی که مجوز فعالیت بانکی و مالی را اخذ میکنند و بهصورت یک نهاد مستقل قانونی فعالیت میکنند و آنهایی که از مجوز یک بانک موجود دیگر برای فعالیت استفاده کرده و در بسترهای دیجیتال این بانک فعالیت میکنند. دسته اول را نئوبانکهای Full-Stack و دسته دوم را نئوبانکهای Front-End Focused مینامند. در کشورهایی که رگولاتوریهای شدید و محدودکننده وجود دارد، معمولاً دسته دوم نئوبانکها رایجتر هستند و در کشورهای با رگولاتوری بازتر و سهلگیرانهتر، نئوبانکهای نوع اول مرسوم هستند.

با توجه به اینکه فینتکها و نئوبانکها برمبنای بانکداری باز شکل گرفتهاند، معماری عملیاتی آنها نیز منطبق با اصول بانکداری باز است؛ بخصوص نئوبانکهای Front-End Focused که با اتصال به APIهای بانکی و ارائه خدمات بانکی از کانال اپلیکیشن موبایل به مشتریان خود، گزاره ارزش خود را تکمیل و اجرایی میکنند.

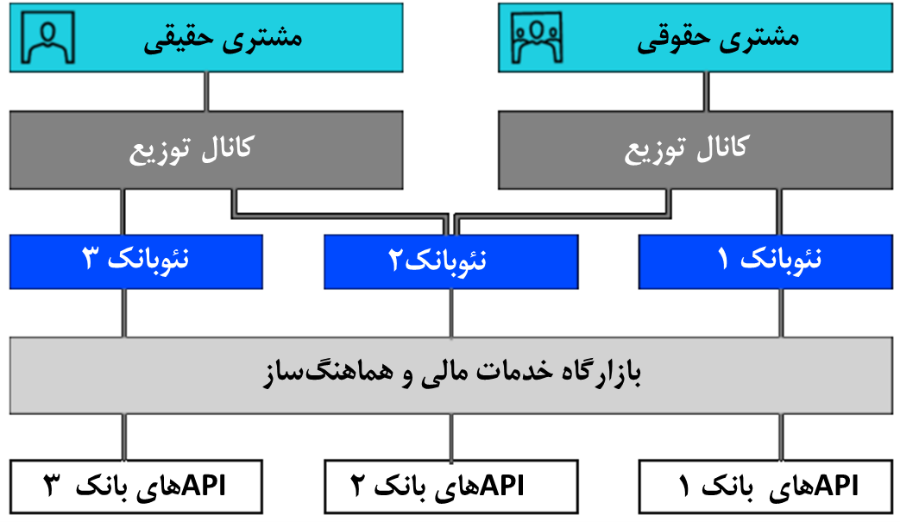

با اغماض میتوان گفت در ایران نئوبانکهای معدودی فعال هستند که تقریباً همگی Front-End Focused هستند. این نئوبانکها ضمن ارائه برخی خدمات پایه بانکی (نظیر افتتاح حساب، انتقال وجه و خدمات مبتنی بر کارت) از رویکردهای فرابانکی نظیر خریدهای تخفیفدار و تسهیلات خرد مبتنی بر اعتبار و امتیاز نیز در ارائه خدمات بهره میگیرند. به نظر میرسد فضای رگولاتوری ایران عرصه را برای ورود نئوبانکهای مستقل (Full Stackها) تنگ کرده که باید برای رفع این موانع، اهتمام عملی جدی شود.

شرکت گسترش فناوریهای نوین در پی این است که با افزایش گشودگی استراتژیک و گشودگی فرایندهای بانکی، ضمن ایجاد و حمایت از نئوبانکها و استارتاپهای مالی، بین فناوریهای نوآورانه مالی (Fintech) و فناوریهای نوآورانه کشاورزی (Agtech) یکپارچگی بیشتری ایجاد کرده و خدمات و فناوریهای نوین مالی-کشاورزی (AgFi) ارائه دهد. نمونه این کار در سامانه «بازارگاه نهادههای کشاورزی ایران» پیش از این انجام شده است. نئوبانکهای نوین با محوریت بخش کشاورزی و صنایع مربوط به آن، یکی از حوزههای جذاب و مورد نیاز کشور هستند که این شرکت در پی ایجاد و حمایت از آنهاست. گزاره ارزش این نئوبانکها بستهای ترکیبی از ارزشها و خدمات مالی-کشاورزی دیجیتال خواهد بود که با استفاده از زیرساختهای دیجیتال اکوسیستم کشاورزی و زیرساختهای دیجیتال اکوسیستم مالی توانمندسازی شدهاند. این گزاره ارزش حول مفاهیم و مبانی بانکداری باز و کشاورزی باز شکل میگیرد و APIهای هر دو صنعت و اکوسیستم را به کار میبندد تا از طریق همخلقی ارزش خدماتی نوآورانه ارائه دهد.