علیاکبر ارسنجانی، دکتری (PhD) مدیریت بازرگانی و مشاور توسعه کسبوکار / با پیشرفت فنّاوری اطلاعات و ارتباطات، مدل کسبوکار سازمانها دچار تغییرات اساسی شده است. صنعت بانکداری نیز از این تغییرات مستثنی نبوده است. طی دهه اخیر سیستمهای پرداخت الکترونیکی بهتدریج در حال جایگزینی با سیستمهای پرداخت سنتی است که بهطور خاص ماهیت کسبوکار در سیستم بانکداری را از بانکداری شعبهمحور به سمت بانکداری الکترونیک سوق داده است. توسعه بانکداری الکترونیک میتواند مزایای بسیاری را در حوزه افزایش درآمدها و کاهش هزینهها برای بانکها فراهم آورد (Sinha & Mukherjee, 2016).

پایین بودن سهم درآمدهای بانکداری الکترونیک از درآمدهای بانکی و همچنین پوشش نه چندان بالای هزینههای موجود بانکداری الکترونیک، موجب حرکت بیشتر شبکه بانکی به سمت درآمدزایی از محل سود تسهیلات شده است. با وجود این، با کاهشِ این بخش بهتبَع آن سود تسهیلات نیز کاهش یافته و در مجموع درآمد بانکها از این محل، نرخ سود سپردهها در دو سال گذشته نیز با نزول همراه شده است که با ادامه این روند، درآمدهای عملیاتی بانکها روند پایداری نخواهند داشت. از سوی دیگر سهم درآمدهای بانکداری الکترونیک در بانکهای ایران، در قیاس با فعالیت سایر بانکهای دنیا در حوزه خدمات الکترونیک، بااهمیت نیست و در برخی موارد این نوع درآمدهای بانکهای خارجی، از نظر سهم در کل درآمدها، پنج برابر بانکهای ایرانی است (نظری و همکاران، ۱۳۹۸).

با بررسی صورتهای مالی بانکهای تجاری خصوصی و دولتی در ایران طی سالهای ۸۷ تا ۹۲ کاهش محسوس سهم درصد تسهیلات ریالی مشخص است. تحلیلها نشان میدهد تنها ۱۲ درصد از سود نظام بانکی حاصل درآمدهای غیرمشاع است. با نگاهی به میانگین حاشیه خالص سود تسهیلات بانکی که در سالهای اخیر نزدیک به ۲ درصد بوده نتیجهگیری میشود سودآوری بانکها از محل کسبوکار اصلی آنها رو به خطر است (رضاییمنش و همکاران، ۱۳۹۶). بنابراین بانکداری الکترونیک نقشی اساسی در مدل کسبوکار بانکداری جامع دارد و به تعبیری میتوان گفت بانکها برای رسیدن به مدل کسبوکار بانکداری جامع ناگزیر به پیادهسازی مدلهای کسبوکار بانکداری الکترونیک هستند (ارسنجانی و طالقانی، ۱۳۹۶).

اهمیت این امر در ایران نیز از سوی بانک مرکزی در نقشه راه ۱۴۰۰ متبلور گشته است. در این نقشه، در محور دوّم بر حوزههای نوین کسبوکار با توجّه به سامانههای پرداخت تمرکز شده است. در محور چهارم نقشه راه بانک مرکزی، بهطور خاص بر فنّاوریهای نوین دنیا تأکید شده است (نظری و همکاران، ۱۳۹۸). بنابراین ضرورت بانکداری الکترونیکی برای بانکها را میتوان از دو منظر بررسی کرد: نخست، بانکداری الکترونیکی بهعنوان یک الزام و نه یک انتخاب، سپس توسعه درآمدهای پایدار بانکی (قدسالهی و تندنویس، ۱۳۹۷).

بانکداری دیجیتال

تحول بانکداری دیجیتال

تحول دیجیتال عبارت است تحولی سازمانی که از طریق بازنگری مدلهای کسبوکار و بهکارگیری تکنولوژیهای دیجیتال متناسب با ساختار جدید کسبوکار رخ میدهد تا در نتیجه آن، عملکرد سازمان به طرز چشمگیری بهبود یابد و تأکید بر این نکته حائز اهمیت است که تحول دیجیتال، بیش از آنکه صرفاً تحول در سطح تکنولوژی مورد استفاده در سازمان باشد، تحول در ماهیت کسبوکار سازمان را نیز در بر میگیرد. تحول دیجیتال فراتر از آنکه سازمان را متحول میکند، میتواند زنجیره ارزش صنعت، فضای کسبوکار و اکوسیستم حاکم بر صنعت را نیز تحت تأثیر خود قرار دهد. برای آنکه در تعریف تحول دیجیتال به خطا نرویم لازم است همواره به خاطر داشته باشیم که این تحول به معنی آراستن سازمان به یک سری تکنولوژی نوین نیست، این تحول همچون یک پروژه نبوده و منحصر به واحد فنآوری اطلاعات سازمان نیست (فرانز و همکاران، ۲۰۱۷).

مدلها و ابعاد بانکداری دیجیتال

مدل کسبوکار آتی صنعت بانکداری به شدت تحت تأثیر ظهور تکنولوژیهای جدید خواهد بود. الکترونیکی شدن خدمات بانکی باعث خواهد شد که بسیاری از رقبای غیربانکی نیز در این حوزه وارد شوند. شرکتهای نوپا در زمینه خدمات مالی و نیز شرکتهای تکنولوژی محور بزرگی همچون گوگل، اپل و … نخستین قدمها را برای رقابت با محصولات و خدمات بانکی سنتی برداشتهاند که آنها را تبدیل به رقبای جدی برای صنعت بانکداری کرده است. اگرچه این رقبای جدید در تمام حوزههای خدمات مالی تخصص لازم را ندارند، اما چابکی و تخصص آنها در حوزه فنآوری اطلاعات باعث میشود که بتوانند در حوزه پرداخت و وامدهی و غیره عملکرد موفقیتآمیزی داشته باشند (کی.پی.ام.جی، ۲۰۱۸).

امروزه شرکتهای نوپا و تکنولوژیمحور بخش قابل توجهی از بازار حوزه خدمات بانکی را به عهده گرفتهاند و در آینده نه چندان دور پرداختهای روزانه که توسط این شرکتهای فنآورمحور صورت خواهد گرفت، تأثیر قابلتوجهی در کاهش تعامل بانکها با مشتری ازطریق پرداختها خواهد داشت. لذا امروزه بسیاری از بانکها بر این باورند که برای از دست ندادن مشتریان در حوزههای مختلف منجمله پرداخت، باید خود را با سرعت نوآوری شرکتهای فنآورمحور (فینتک) همگام نمایند. از طرفی مدلهای کسبوکار بانکی موجود پاسخگوی گستردگی این نوآوریها نخواهند بود. سؤالی که در اینجا مطرح میشود توانایی بانکهای سنتی در همگام بودن و حفظ سرعت تغییر و نوآوری است (پی.دبلیو.سی، ۲۰۱۴).

مدل کسبوکار موفق نه تنها نیازمند پیکربندی مناسبی از محصولات و خدمات، تعامل و مشارکت با مشتری و فنآوری است، بلکه به همان اندازه قوانین حمایتی نیز اهمیت ویژهای دارند. همچنین انتظار میرود که سختگیری این قوانین در آتی افزایش پیدا کند که این چالشهای نظارتی ایجادشده برای نسل بعدی بانک، کل سازمان ازجمله مدلهای کسبوکار و استراتژی آنها را تحت تأثیر قرار دهد. حدود ۵۷ درصد از کارشناسان بانکی بر این باورند که این مقررات فشار زیادی به بانکها تحمیل خواهد کرد و آنها قادر نخواهند بود تا با نوآوریهای فنآوری، خودشان را تطبیق دهند (گست، ۲۰۱۴).

به منظور ایجاد تعادل در راستای استانداردهای نظارتی دقیقتر و نسبتها، بانکها نیاز دارند به فراتر از پیروی از مقررات نگاه کرده و تأثیر چنین مقرراتی را در مدلهای کسبوکار خود در نظر بگیرند. محدودیتها و هزینههایی که از این تغییرات قانونی منجر میشود، گروههای مشتریان بانک، محصولات و خدمات و کانالهای توزیع را تغییر خواهد داد (پی.دبلیو.سی، ۲۰۱۴).

بر اساس تحقیقات صورت گرفته توسط گروه کدهالو، فناوریهای مورد نیاز جهت پیادهسازی بانکداری دیجیتال در هفت محور استراتژی مورد توجه قرارگرفته (دلاکاسترو و همکاران، ۲۰۱۴) که در شکل ۱ نشان داده شده است.

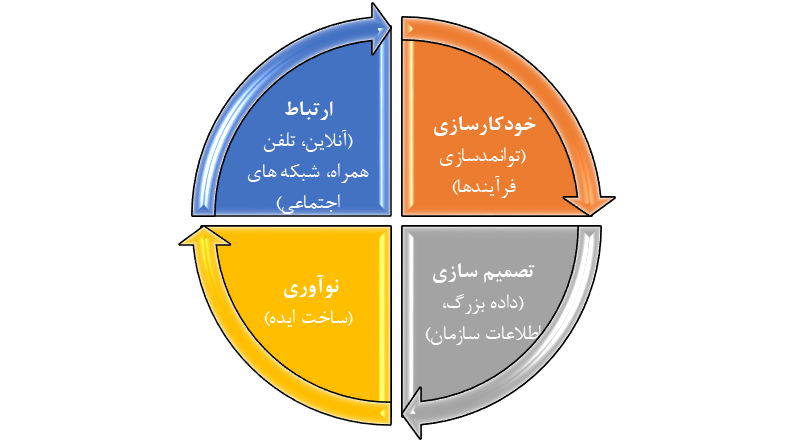

بر اساس تحقیقات شرکت مکنزی (سنگوپتا و همکاران، ۲۰۱۴)، برای بانکهای پیشرو، عمدتاً چهار عامل بههم پیوسته با ارتباط تنگاتنگ و اثرات متقابل شامل ارتباط، خودکارسازی، نوآوری و تصمیمگیری مدنظر است (شکل شماره ۲).

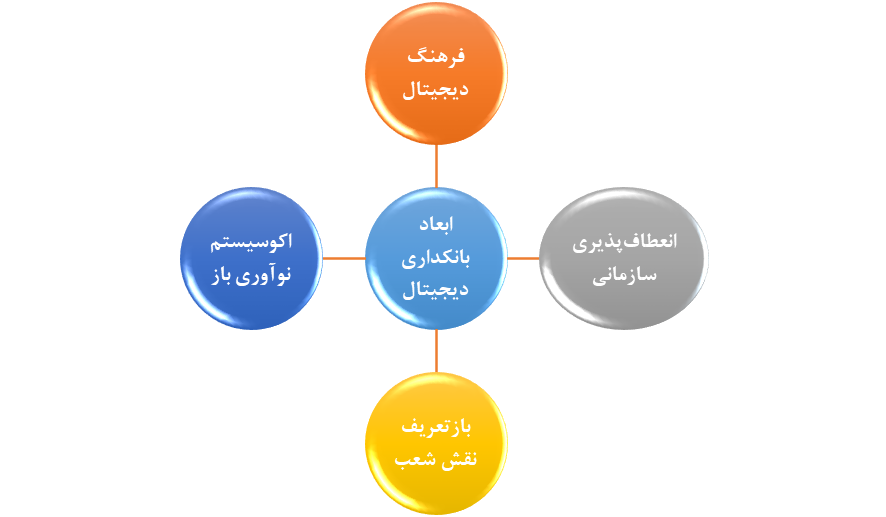

بر اساس تحقیقات و نظرسنجیهای صورت گرفته در مؤسسه خدمات مشاورهای اتکرنی در خصوص درصد عوامل موفقیت در نیل به سمت دیجیتالی شدن بانکها، عوامل شکل 3 شناخته شده است (جابرت و همکاران، ۲۰۱۴).

مدل کسبوکار بانکداری الکترونیک ایران

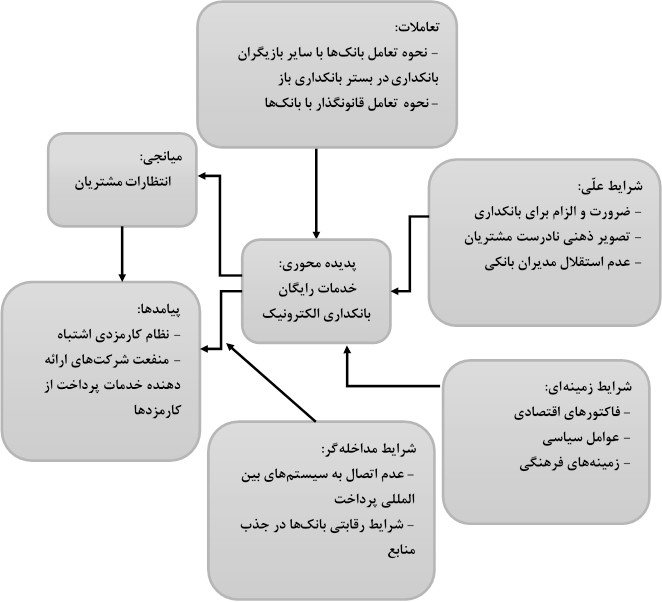

در این مقاله به منظور کشف مدل فعلی کسبوکار بانکداری الکترونیک ایران از روش مفهومسازی داده بنیاد به عنوان روشی دقیق و نظاممند برای بررسی مسائل پیچیده چند وجهی بهره برده شده است. جامعه آماری پژوهش نیز مدیران خبره صنعت بانکداری در نظر گرفته شدند که تسلط کاملی بر سیاستهای کلان بانکداری و پرداخت الکترونیک ایران داشتند. با توجه به روش پژوهش، کلیه مصاحبهها ضبط و پیادهسازی شدند، فرایند کدگذاری و طبقهبندی بر اساس سه مرحله کدگذاری باز، محوری و انتخابی انجام گرفت که خروجیهای این سه مرحله در قالب کدها، مفاهیم و مقولات ارائه شد. دادهها در حین و پس از گردآوری چندین مرتبه بررسی شدند و با شناسایی نکات کلیدی، کدهای مرتبط احصا شد که در مجموع ۷۶۱ کد، ۲۶ مفهوم و در نهایت ۱۴ مقوله در رابطه با موضوع اصلی پژوهش شناسایی شد و مدل مفهومی کسبوکار بانکداری الکترونیک ایران مطابق شکل 4 به دست آمد.

مدل کسبوکار بانکداری الکترونیک ایران

بررسی صحت مدل کشفشده در جامعه آماری

به منظور بررسی صحت مدل مندرج در شکل 4، با طرح فرضیههایی روی عناصر مدل مذکور، همه روابط احتمالی عناصر مدل کسبوکار بانکداری الکترونیک ایران بررسی شد. برای جمعآوری دادههای مورد نیاز پرسشنامهای با طیف پنج سطحی لیکرت طراحی شد. جامعه آماری پژوهش را خبرگان، مدیران و متخصصان حوزه کسبوکار بانکداری الکترونیک کشور در بازه زمانی زمستان ۱۳۹۸ تشکیل دادند. پرسشنامه مذکور از طریق وبسایت راه پرداخت در اختیار متخصصان این حوزه قرار گرفت. قبل از توزیع پرسشنامه در جامعه، روایی صوری آن توسط اساتید دانشگاهی تائید و با محاسبه آلفای کرونباخ، پایایی آن نیز روی همه متغیرها تائید شد. برای تعیین حجم نمونه از فرمول کوکران در جوامع نامحدود استفاده و حجم نمونه آماری ۳۸۴ نفر تعیین شد. جهت تحلیل دادههای جمعآوریشده از تحلیل عاملی تأییدی بهعنوان یکی از روشهای پیشرفته آماری جهت مدلسازی معادلات ساختاری و تعیین روابط عناصر تشکیلدهنده مدل استفاده شد.

چالشهای بانکداری الکترونیک ایران جهت دگردیسی دیجیتالی

مدل کسبوکار بانکداری الکترونیک ایران جهت گذر به بانکداری دیجیتالی دارای چالشهایی است. بر اساس نظر خبرگان و با توجه به مدل مفهومی پژوهش، این چالشها عبارتاند از:

فرهنگ دیجیتالی

بر اساس تحقیقات مؤسسه اتکرنی (جابرت و همکاران، ۲۰۱۴) که در ادبیات پژوهش به آن اشاره شد، یکی از ابعاد بانکداری دیجیتال، فرهنگ دیجیتال است. در مدل فعلی کسبوکار بانکداری الکترونیک ایران، در این خصوص به خوبی فرهنگسازی نشده است. ارائه سرویسهای رایگان بانکداری الکترونیک به مشتریان و عادت مشتریان به اخذ این سرویسها یکی از چالشهای اساسی جهت دگردیسی دیجیتالی بانکداری در ایران است.

تعامل با سایر بازیگران

در این خصوص پی.دبلیو.سی (۲۰۱۴) میگوید: «امروزه شرکتهای نوپا و تکنولوژیمحور بخش قابل توجهی از بازار حوزه خدمات بانکی را به عهده گرفتهاند و در آینده نه چندان دور پرداختهای روزانه که توسط این شرکتهای فنآورمحور صورت خواهد گرفت، تأثیر قابلتوجهی در کاهش تعامل بانکها با مشتری ازطریق پرداختها خواهد داشت. لذا بسیاری از بانکها بر این باورند که برای از دست ندادن مشتریان در حوزههای مختلف منجمله پرداخت، باید خود را با سرعت نوآوری شرکتهای فنآورمحور (فینتک) همگام نمایند». در مدل کسبوکار بانکداری الکترونیک ایران نیز تعامل با فینتکها یکی از چالشهای اصلی جهت تحول به بانکداری دیجیتالی است. بانکهای ایران باید با این بازیگران جدید تعامل برد-برد داشته باشند. هرگونه تقابل با فینتکها موجب از دست دادن مشتریان و بازار برای بانکها خواهد شد.

بانکداری باز

با پیشرفت فناوری ضروری است بانکها شرایط را برای ارائه محصولات نوآورانه فراهم نمایند. بانکداری باز مفهومی است که طی سالهای اخیر مطرح و به سرعت مورد استقبال قرار گرفته است. جابرت و همکاران (۲۰۱۴) در این خصوص میگویند: «قابلیت نوآوری اکوسیستمها منجر به طراحی و عرضه محصولات در فضای دیجیتالی میشود. با توجه به پیشرفت سریع بازار، رقابت در ارائه محصولات جدید، نیازمند بهکارگیری فناوریهای جدید است». در مدل کسبوکار بانکداری الکترونیک ایران نیز این موضوع در تعامل با فینتکها در بستر بانکداری باز مطرح شده است که یکی از چالشهای عمده جهت دگردیسی دیجیتالی است. در حال حاضر تعداد محدودی از بانکها سرویسهای خود را در بستر بانکداری باز ارائه میدهند که با گسترش پلتفرمهای بانکداری باز و ارائه محصولات نوآورانه شرایط برای تحول به بانکداری دیجیتال فراهم خواهد شد. شوفل و وادانا (۲۰۱۵) در این خصوص میگویند: «رهبران بانکها باید فرهنگ نوآوری را ارج نهند. بانکها معمولاً از ترکیبی شامل برنامههای داخلی و سرمایهگذاری روی کسبوکارهای نوپا برای ترغیب نوآوری در سازمان استفاده میکنند. در سازمانهای بزرگ، نوآوری باز به این معنی است که استفاده راهحلهای خارجی فناوری، گشودن دریچه مالکیت معنوی سازمان و شناسایی حوزههای جدید رشد در دستور کار قرار بگیرد».

نتیجهگیری

نتیجه تحلیل دادههای بهدستآمده از پرسشنامههای تکمیلشده توسط مخاطبان راه پرداخت نشان میدهد:

خدمات رایگان بانکداری الکترونیک

این متغیّر دارای میانگین بالای ۳ است (۳۱/۳)، بنابراین بخش عمدهای از کارمزد خدمات بانکداری الکترونیک توسط بانکها پرداخت میشود و کارمزد این خدمات برای مشتریان بسیار ناچیز و رایگان است. پیشنهاد میشود قانونگذار به تدریج نسبت به افزایش کارمزد خدمات بانکداری الکترونیک اقدام نماید. طبیعتاً این کارمزدها میبایست از گیرنده ارزش، دریافت و به ارائهدهنده ارزش، پرداخت شود. در بسیاری از موارد گیرنده این ارزشها مشتریان بانکی و مردم هستند و ارائهدهنده ارزش، بانکها، شرکتهای ارائهدهنده خدمات پرداخت و سایر شرکتها و سازمانهای فعّال در این حوزه. لذا ضرورت دارد «چرخه خلق و ایجاد ارزش» بهدقت شناسایی شود و کارمزدهای اخذشده بر همین اساس توزیع شوند. مدیریت این فرآیند به عهده نهاد قانونگذار (بانک مرکزی ج.ا.ا و شرکت شاپرک) است.

انتظارات مشتریان

این متغیّر دارای میانگین بالای ۳ است (۱۸/۳)، بنابراین مشتریان بانکی از خدمات بانکداری الکترونیک رضایت دارند و از رایگان بودن این خدمات نیز خرسند هستند و این موضوع باعث افزایش انتظارات آنها به تداوم این خدمات رایگان شده است. پیشنهاد میشود قانونگذار جهت حفظ رضایت مشتریان بانکی، با افزایش کیفیت خدمات ارائهشده، نسبت به افزایش تدریجی کارمزد خدمات بانکداری الکترونیک اقدام نماید تا این رضایت خدشهدار نشود.

نظام کارمزدی اشتباه

این متغیّر دارای میانگین کمتر از ۳ است (۸۲/۲). بنابراین کارمزدها موجب ایجاد درآمد پایدار و سودآوری برای بانکها نمیشوند و روش اخذ و توزیع کارمزد در کشور صحیح است. علّت این موضوع ناچیزبودن کارمزدهای بانکداری الکترونیک است. طبیعتاّ کارمزدهای کمِ فعلی برای بانکها سودآوری و جذابیت درآمدهای مشاع را ندارد و بانکها ترجیح میدهند جهت ایجاد و حفظ درآمدهای پایدار نسبت به جذب منابع مالی از طریق ارائه تسهیلات و اخذ بهره استفاده نمایند. لذا با افزایش کارمزدهای بانکداری الکترونیک بر اساس پیشنهادهای قبلی، به تدریج توجّه بانکها به درآمدهای کارمزدی (غیرمشاع) جلب خواهد شد.

منفعت شرکتهای ارائهدهنده خدمات پرداخت از کارمزدها

این متغیّر دارای میانگین بالای ۳ است (۱۰/۳)، بنابراین وضعیت فعلی نظام کارمزدی بانکداری الکترونیک بیشتر به نفع آنهاست و این شرکتها رقابت ناسالمی در جذب تراکنشهای آنلاینی دارند که هزینههای سنگینی را به زیرساختهای بانکداری الکترونیک کشور تحمیل مینماید. با توجّه به پیشنهادهای ارائهشده در بندهای قبلی، در صورت حذف خدمات رایگان بانکداری الکترونیک و اصلاح نظام کارمزدی کشور به ترتیبی که عنوان شد، منافع حاصل از درآمدهای بانکداری الکترونیک بین کلیّه ذینفعان بهصورت یکسان توزیع خواهد شد.

شرایط رقابتی بانکها در جذب منابع

این متغیّر دارای میانگین بالای ۳ است (۴۰/۳)، بنابراین درآمدهای مشاع یکی از منابع اصلی درآمدی برای بانکهاست و طی سالهای گذشته بانکها رقابت ناسالمی در جذب این منابع مالی داشتهاند که نتیجه آن حذف برخی کارمزدهای خدمات بانکداری الکترونیک بوده است. در صورت اجرای پیشنهادهای قبلی این موضوع نیز حل خواهد شد و بانکهای ایران مشابه سایر بانکهای پیشرو در دنیا به درآمدهای غیرمشاع (اخذ کارمزد) بهعنوان یکی از درآمدهای پایدار بانکی توجّه خواهند نمود.