برای بانکداری جهانی، مککنزی تخمین میزند که فناوریهای هوش مصنوعی (AI-first) میتوانند بالقوه تا یک تریلیون دلار ارزش اضافی هر ساله بدست آورند. با این حال، بسیاری از بانکها برای گذر از بهکارگیری هوش مصنوعی در موارد انتخابی و در مقیاس گسترده در سازمان به مشکل برمیخورند. برای رقابت موفقیتآمیز و پیشرفت، بانکهای فعلی باید مؤسسات «AI-first» شوند و از فناوریهای هوش مصنوعی بهعنوان پایه پیشنهادهای ارزش جدید و تجارب متمایز مشتری استفاده کنند.

در این مقاله به چهار سؤال پاسخ داده شده که میتواند به رهبران بانکها کمک کند تا چشمانداز روشنی را بیان کنند و نقشه راهی برای تبدیل شدن به یک بانک AI- first ایجاد کنند:

- چرا بانکها باید از هوش مصنوعی بهخوبی و قوی استفاده کنند؟

- بانک هوش مصنوعی (AI-first) آینده ممکن است چگونه باشد؟

- چه موانعی باعث میشود بانکها نتوانند از قابلیتهای هوش مصنوعی (AI-first) در مقیاس گسترده استفاده کنند؟

- چگونه بانکها میتوانند تبدیل به (رهبر یا لیدر استفاده از) هوش مصنوعی (AI-first) شوند؟

بانکها برای غلبهبر چالشهایی که استقرار فناوریهای هوش مصنوعی را در سطح سازمان محدود میکنند باید یک رویکرد همهجانبه را انتخاب کنند. بانکها برای کسب برتری در هوش مصنوعی باید در قابلیتهای تحولساز در هر چهار لایه در قابلیتهای یکپارچه زیرساخت سرمایهگذاری کنند (شکل ۱). این چهار لایه عبارتند از لایه اول مشارکت، لایه دوم تصمیمگیری بر پایه هوش مصنوعی، لایه سوم دادهها و فناوری هسته و لایه چهارم مدل عملیاتی.

همانطور که در ادامه توضیح خواهیم داد، وقتی لایههای مستقل در یک واحد کار کنند، بانک را قادر میسازد تا تجربیات همهجانبه و متمایزی را به مشتریان ارائه دهد، از شخصیسازی در مقیاس واقعی پشتیبانی کند و چرخههای نوآوری سریع و حیاتی را برای حفظ رقابت در دنیای کنونی راهاندازی کند. هر لایه دارای یک نقش منحصربهفرد است و سرمایهگذاری تنها در یک لایه پیوند ضعیفی را ایجاد میکند که میتواند کل سازمان را فلج کند. در بندهای زیر به تغییراتی اشاره میشود که بانکها باید آنها را در هر لایه بپذیرند. منظور ازهوش مصنوعی AI-first است که از Artificial intelligence به خوبی و قوی استفاده کنند و بهکار بگیرند.

لایه 1: تصویرسازی مجدد لایه مشارکت مشتری: مشتریان انتظار دارند که بانکشان در تجربههای کاربری نهاییشان حاضر باشد، حد و حدود و نیازهای آنها را بدون توجه محل تعامل آنها با بانک بشناسد و یک تجربه غیرمستهلک را ایجاد کند. فعالیتهای بانکداری متعددی مانند خدمات پرداخت و وامدهیهای مختلف غیابی شدند، زیرا میتوان این فعالیتها را روی رابطهایی فراتر از پلتفرمهای اختصاصی بانک انجام داد. بانک برای اینکه بتواند در زندگی مشتریان خود فراگیر شود و نیازهای آشکار و پنهان آنها را برطرف کند و تجربیات فراگیر شهودی را تحویل دهد، بانک باید در نحوه تعامل خود با مشتریان بازنگری داشته باشد و چند تغییر کلیدی و مهم را بپذیرد.

بانک در مرحله اول باید فراتر از محصولات به شدت استاندارد شود و پیشنهادات یکپارچهای را ارائه دهد که هدفشان کاری است که باید انجام شود. این مستلزم استقرار تصمیمات شخصی (در مورد ماهیت و زمان پیشنهاد و کانالی که پیشنهاد از طریق آن ارائه میشود) در تجربیات اصلی مشتری و طراحی گزارههای ارزشی است که فراتر از محصول بانکداری هستهای است و شامل هوشمندی هستند که تصمیمات و فعالیتها را به نمایندگی از مشتریان شامل میشود. علاوه بر این، بانکها باید تلاش کنند تا محصولات و خدمات غیربانکی مرتبطی را در فعالیتهای خود یکپارچه کنند که در ترکیب با محصولات بانکداری هسته به نیازهای نهایی مشتری میپردازند. نمونهای از رویکرد «کاری که باید انجام شود» در شیوه فینتک تالی (fintech Tally) برای کمک به مشتریان بهمنظور مقابله با چالش مدیریت چند کارت اعتباری دیده میشود. مشتریان فینتک میتوانند چندین مسئله را حل کنند. برخی از این مسائل عبارتند از تصمیمگیری در مورد انتخاب کارتی که پرداخت اول را با آن انجام میدهند (این تصمیم با توجه به پیشبینی آنها از درآمدها و هزینههای ماهانه آنها اتخاذ میشود)، زمان پرداخت، و میزان پرداخت (حداقل میزان ماندهحساب نسبت به حقوق و مزایای بازنشستگی). اینها مجموعه پیچیدهای از وظایفی هستند که اغلب مشتریان به تنهایی نمیتوانند آنها را حل کنند.

تغییر ضروری دوم استقرار یکپارچه تجربیات مشتری در اکوسیستمها و پلتفرم شرکاست تا بانکها بتوانند در مقصد نهایی کاربران با آنها تعامل داشته باشند و از پلتفرم کانال و دادههای شرکا بهره برند تا مشارکت و میزان استفاده از خدمات خود را افزایش دهند. بانک ICICI در هند خدمات بانکداری اصلی را در اپلیکیشن پیامرسان واتساپ پیادهسازی کرد و در عرض سهماه پس از اجرا به یک میلیون کاربر خدمترسانی کردند. در دنیایی که مشتریان و کسبوکارها بهشدت به اکوسیستم دیجیتالی وابسته هستند، بانکها باید در مورد موضع خود نسبت به پذیرش اکوسیستمهای متعدد تصمیمگیری کنند، یعنی ایجاد، هماهنگی یا شراکت و پذیرش قابلیتهای لایه مشارکت آنها.

نکته سوم این است که بانکها باید تجربیات مشتریان و تجربیات خاص را برای تعامل همهجانبه بازطراحی کنند. این شامل اجازهدادن به مشتریان است تا بهطور یکپارچه در یک تجربه بین حالتهای مختلف جابهجا شوند (مانند وب، برنامه موبایل، شعبه، مرکز تماس و تجهیزات هوشمند) و آخرین زمینه تعامل را حفظ و بهصورت پیوسته بهروزرسانی کنند. شرکتهای مصرفکننده پیشرو در حوزه اینترنت با مدلهای کسبوکار آفلاین به آنلاین انتظارات مشتریان را در این جنبه تغییر دادهاند. بعضی از بانکها در طراحی تجربیات فراگیر پیشقدم هستند، اما بیشتر آنها باید خودشان را به بقیه برسانند تا از قافله عقب نمانند. تصویرسازی مجدد لایه مشارکت در بانکداری هوش مصنوعی مستلزم داشتن یک راهبرد مشخص برای مشارکت مشتریان از طریق کانالهای در اختیار شرکای غیربانکی است. بانکها هنگام ایجاد تجربیاتی درون و فراتر از پلتفرم بانک به لنزهای طراحی نیاز خواهند داشت، آنها باید رابطهای مشارکت را برای انعطافپذیری مهندسی کنند تا تناسب و شخصیسازی را برای مشتریان فعال کنند، فرآیندهای سمت سرور را مجدداً مهندسی کنند و تضمین کنند که قیفهای ضبط داده (مانند کلیکاستریم) در لایه مشارکت بانک تعبیه شده باشند. همه اینها به ارائه شناخت تجربیات مشتریان و بهبود پیوسته کمک میکنند.

لایه 2: ایجاد لایه تصمیمگیری بر اساس هوش مصنوعی: که پیامها و تصمیمات شخصیشده را در طیف کامل کانالهای مشارکت به میلیونها کاربر و هزاران کارمند تحویل دهد مستلزم این است که بانک یک لایه تصمیمگیری هوش مصنوعی را در مقیاس واقعی ایجاد کند. هوش مصنوعی در میان حوزههای مختلف در بانک میتواند بهطور کامل جایگزین قضاوت انسانی شود یا آن را تقویت کند و نتایج بسیار بهتری را تولید کند (مانند دقت بیشتر و سرعت بالاتر)، تجربیات مشتریان را تقویت کنند (مانند تعامل و پیشنهادات شخصیتر)، بینشهای عملی را برای کارکنان ایجاد کنند (مانند تعیین اولویتها در تماس با مشتریان و توصیه بهترین اقدام بعدی)، و مدیریت ریسک را قویتر کنند (مانند تشخیص سریع احتمال فعالیتهای تبهکارانه و نکولکردن).

بانکها برای ایجاد یک لایه مبتنی بر هوش مصنوعی باید از تلاش برای توسعه موارد کاربردی خاص دست بکشند و راهکارها را به سمت تهیه نقشه راه سازمانی برای استقرار ابزارهای تحلیلی پیشرفته مانند یادگیری ماشین در کل سازمان هدایت کنند. بهعنوان مثال فقط میتوان بیش از 20 تصمیم را در چرخه عمر در زمینه وامدهی به مشتری بدون ضامن خودکارسازی کرد. بانکها برای توسعه مدلهای تصمیمگیری در مقیاس واقعی باید فرآیندهای توسعه را بهصورت تکرارشونده دنبال کنند و بتوانند راهکارهای مؤثر و به موقع را ارائه دهند. این علاوه بر نیاز به مشارکت قوی بین تیمهای کسبوکار و استعدادهای تحلیلی، به ابزارهای قدرتمندی هم برای توسعه، فرآیندهای کارآمد (مانند استفاده مجدد از کد در پروژهها) و انتشار دانش (مانند مخازن) بین تیمها نیاز دارد. نقشه راه علاوهبر توسعه مدلهای تصمیمگیری در مقیاس واقعی در میان حوزههای مختلف باید شامل برنامههایی برای استقرار هوش مصنوعی در فرآیندهای معمول کسبوکار هم باشد.

این تلاش که اغلب دستکم گرفته میشود، مستلزم ایجاد اتصال مجدد بین فرآیندهای کسبوکار است که مدلهای AA/AI در آن استقرار خواهند یافت و تصمیمگیری هوش مصنوعی را برای کاربران نهایی توجیهپذیر میکند و یک برنامه مدیریت تغییر که به تغییرات ذهنیت کارکنان و شکافتهای مهارتی میپردازد ایجاد میشود. بانکها برای تقویت بهبود پیوسته فراتر از استقرار اولیه، باید زیرساخت (مانند اندازهگیری دادهها) و فرآیندهایی (مانند مرور دورهای عملکرد، مدیریت ریسک مدلهای هوش مصنوعی) را برای شکوفایی حلقههای بازخورد ایجاد کنند.

علاوه بر این، بانکها با قابلیتهایی بهشدت متحولانه به تقویت مدلهای خانگی هوش مصنوعی در فرآیندهای هسته کسبوکار خود میپردازند (مانند پردازش زبان طبیعی، روشهای بینش رایانهای، رباتها و عوامل هوش مصنوعی، واقعیت مجازی یا افزوده). بسیاری از این قابلیتهای پیشرو میتوانند الگوی تجربه مشتریان یا راندمان عملیاتی را تغییر دهند. در حالیکه بسیاری از بانکها فاقد استعداد و اشتهای لازم برای سرمایهگذاری برای توسعه این فناوریها هستند، اما حداقل باید بتوانند این قابلیتهای نوظهور را در سریعترین زمان از ارائهدهندگان متخصص تهیه کنند و آنها با استفاده از یک رابط برنامهنویسی کاربردی (API) در سازمان خود ادغام کنند، آزمایشهای پیوسته را با این فناوریها در محیطهای سندباکس ارتقا دهند تا برنامهها را آزمایش و اصلاح کنند و ریسکهای بالقوه را ارزیابی کنند و در مورد فناوریهایی که باید در مقیاس واقعی مستقر شوند تصمیم بگیرند.

بانکها برای تحویل این و قابلیتها و تصمیمها و برای درگیرکردن مشتریان در چرخه کامل از اکتساب تا پیشبینی فروشی و فروش متقابل تا حفظ و بازیافتن باید تشکیلات بازاریابی دیجیتالی را در سطح سازمان ایجاد کنند. این تشکیلات برای تبدیل تصمیمها و بینشهای حاصل از لایه تصمیمگیری به یک مجموعه از مداخلات هماهنگ که از طریق لایه مدیریت بانک تحویل میشوند ضروری است. این تشکیلات دارای چندین مؤلفه است که عبارتند از:

- پایپلاینهای پردازش داده که محدودهای از دادهها را از چندین منبع درون بانک (مانند دادههای کلیکاستریم از برنامهها) و فراتر از آن (مانند شراکتهای شخص ثالث از ارائهدهندگان تلکو) را ضبط میکنند.

- پلتفرمهای دادههایی که یک نمای 360 درجه را از مشتریان ادغام، ایجاد و حفظ میکنند و امکان اجرا و راهاندازی مدلهای AA/ML را در نزدیکی زمان واقعی فراهم میکنند.

- پلتفرمهای پویشی که اقدامات قبلی را ردیابی میکنند و مداخلات پیشرو را در محدودهای از کانالها در لایه مشارکت هماهنگ میکنند.

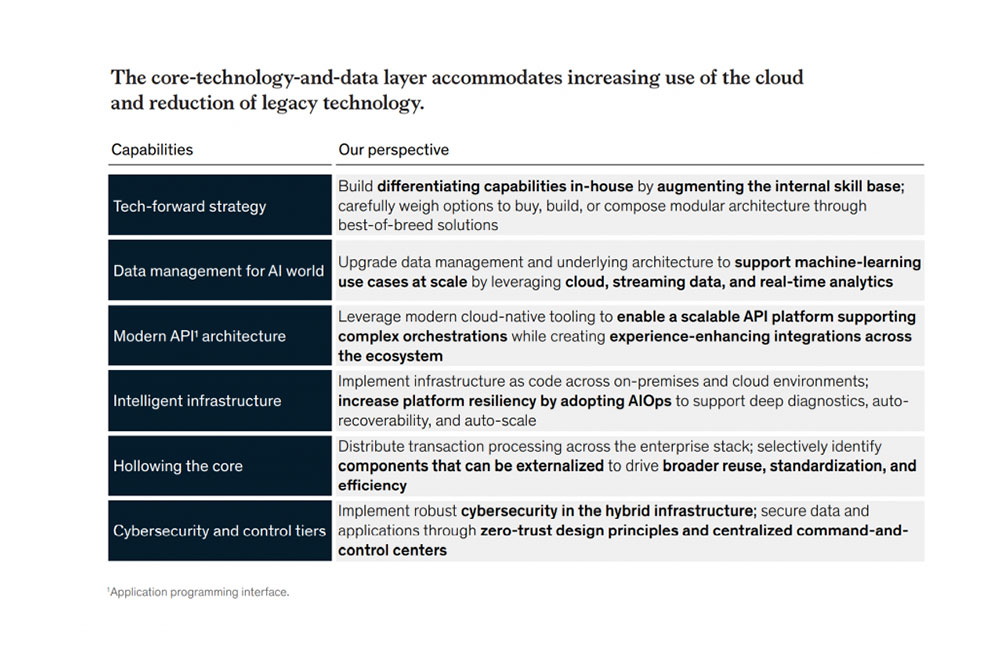

لایه سوم: تقویت فناوری هسته و زیرساخت دادهها: با استقرار قابلیتهای هوش مصنوعی در سازمان مستلزم داشتن یک مجموعه مقیاسپذیر، منعطف و تطبیقپذیر از مولفههای فناوری هسته است. یک پشتوانه ضعیف برای فناوری هسته میتواند اثربخشی لایههای مدیریت و تصمیمگیری را بهشدت کاهش دهد. لایه دادهها و فناوری هسته دارای شش المان مهم هستند (شکل 2): راهبرد فناوری پیشرو. بانکها باید یک راهبرد فناوری واحد را در اختیار داشته باشند که همسویی محکمی با راهبرد کسبوکار داشته باشد و گزینههای راهبردی را که بانک مولفهها، مجموعههای مهارتی و استعداد را روی آن در داخل خود حفظ میکند یا گزینههایی برای برونسپاری به شرکا و شرکای سرمایهگذار نشان دهد.

علاوه بر این، راهبرد فنی باید نشان دهد که هر یک از مولفههای معماری هدف چگونه هم از بینش بانک برای تبدیل به یک موسسه برتر در هوش مصنوعی پشتیبانی میکنند و هم با هر لایه در قابلیتهای زیرساخت تعامل دارند. مدیریت دادههای بانک باید سیلان دادهها را تضمین کند، یعنی قابلیت دسترسی، پردازش، و دستکاری دادههایی که بهعنوان پایههای تمام بینشها و تصمیمات تولیدی در لایه تصمیمگیری عمل میکنند. سیالیت دادهها با حذف سیلوهای کاربردی افزایش مییابد و به بخشهای مختلف اجازه میدهد تا با هماهنگی بیشتری روی دادههای یکسان کار کنند. زنجیره ارزش داده با برونسپاری یکپاچه دادهها از تمامی سیستمهای داخلی مرتب و پلتفرمهای خارجی شروع میشود.

این شامل پردازش دادهها در یک دریاچه، پاکسازی و برچسبزنی دادههای لازم برای موارد کاربردی متعدد (مانند گزارشهای مقرراتی، هوش تجاری در مقیاس واقعی و تشخیصهای AA/ML)، تفکیک دادههای ورودی برای دسترسی به آنها در تحلیلهای فوری از دادههایی که باید برای تحلیل در آینده پاکسازی شده و برچسب بخورند. علاوه بر این، وقتی بانک زیرساخت مدیریت داده متمرکز خود را طراحی کند و بسازد، باید ابزارهای نظارتی و کنترلی بیشتری را برای تضمین امنیت، حریم خصوصی، و سازگاری با مقررات توسعه دهند مانند دسترسی به موقع و متناسب با شغل در سازمان در موارد کاربردی متعدد.

لایه 4: بانک برتر در هوش مصنوعی: برای گذار به مدل عملیاتی به یک مدل عملیاتی جدید برای سازماندهی نیاز دارد. بنابراین میتواند به چابکی و سرعت لازم دست یابد و ارزش را در لایههای دیگر آزاد سازد. درحالیکه اغلب بانکها پلتفرمهای فنی و داراییهای خود را تغییر میدهند تا انعطافپذیرتر شوند، تیمهای عملیاتی در بانکها به کار در سیلوهای کاربردی تحت مدلهای مشارکت غیربهینه ادامه میدهند و اغلب فاقد همسویی با اهداف و اولویتها هستند. مدل عملیاتی پلتفرم تیمهای فنی و تجاری چندکاره را بهعنوان مجموعهای از پلتفرمهای موجود در بانک میبیند. هر تیم پلتفرم داراییها، بودجه، شاخصهای عملکردی کلیدی و استعدادهای خود را کنترل میکند. در عوض، هر تیم یک خانواده از محصولات یا خدماتی را به مشتریان نهایی بانک یا به پلتفرمهای دیگر در بانک تحویل میدهند. در حالت هدف، بانک میتواند به سه الگو از تیمهای پلتفرم ختم شود. پلتفرمهای تجاری تیمهای در تماس با مشتریان یا شرکا هستند که به دستیابی به نتایج تجاری در حوزههایی مانند وامدهی به مشتری، وامدهی به سازمان و بانکداری تراکنش اختصاص یافتهاند. پلتفرمهای سازمانی قابلیتهای تخصصی یا خدمات مشترکی را ارائه میدهند تا استانداردسازی را در کل سازمان در حوزههایی مانند وجوه دریافتی، تاسیسات پرداخت، منابع انسانی، و امور مالی ایجاد کنند. و پلتفرمهای تواناکننده سازمان و پلتفرمهای کسبوکار را قادر میسازند تا قابلیتهای فنی مانند امنیت سایبری و معماری ابری را ارائه دهند. بانکها با ادغام فناوری و تجارت در پلتفرمهای بانک که توسط تیمهای چندکاره اجرا میشوند میتوانند سیلوهای سازمانی را از بین ببرند و چابکی و سرعت را افزایش دهند و همسویی اهداف و اولویتها را در سازمان بهبود ببخشند.

مسیر تبدیل به یک بانک برتر در هوش مصنوعی مستلزم قابلیتهای متحولکننده در چهار لایه اصلی در قابلیت زیرساخت است. نادیدهگرفتن چالشها یا سرمایهگذاری کم در هر لایه مانند موجی به لایههای دیگر نفوذ میکند و منجر به ایجاد یک زیرساخت غیربهینه میشود که قادر به تحویل اهداف سازمانی نیست.

برای شروع باید چگونگی تحقق اهداف راهبردی بانک را با طیفی از فناوریهای هوش مصنوعی و هماهنگسازی اهداف هوش مصنوعی با اهداف راهبردی بانک را ارزیابی کرد. وقتی این همسویی رخ دهد، رهبران بانک باید موقعیت شروع بانک را در این چهار لایه بررسی کنند تا حوزههایی که به تغییرات کلیدی، سرمایهگذاریهای اضافی و استعداد جدید نیاز دارند را شناسایی کنند. آنها میتوانند این بینشها را به یک نقشه راه تحولی تبدیل کنند که تیمهای تجاری، فنی و تحلیلی را دربرگیرد. طراحی یک رویکرد اجرایی متناسب با سازمان هم از اهمیت یکسانی برخوردار است. برای تضمین سازگاری با تغییر، یک رویکرد دوراهه را توصیه میکنیم که توازن پروژههای کوتاهمدتی را که ارزش تجاری را در هر فصل تحویل میدهند با قابلیتهای سازمانی بلندمدت برقرار میکند. علاوهبر این، بانکها با توجه به موقعیت، اندازه و آرزوهای خود نباید تمامی قابلیتها را خودشان بسازند. آنها میتوانند قابلیتهای هسته متمایزکننده را در داخل حفظ کنند و قابلیتهای غیرمتمایزکننده را به فروشندگان و شرکای فنی مانند متخصصین پلتفرمهای استریم دادهها و هوش مصنوعی بسپارند. برای بسیاری از بانکها، تضمین اتخاذ فناوریهای هوش مصنوعی در سازمان دیگر یک انتخاب نیست، بلکه یک الزام راهبردی است. ساخت قابلیتهای بانک در هر چهار لایه برای رسیدن به این موفقیت حیاتی خواهد بود.

پلتفرم اینگرو به عنوان یکی از محصولات دانش بنیان شرکت «راهکاران نوآوران آتی (سهامی خاص)» در سال ۱۳۹۹ به استناد قانون حمایت از شرکتها و مؤسسات دانشبنیان و تجاریسازی نوآوریها و اختراعات، تصویب شده است.

اینگرو با اعتقاد به اینکه پلتفرمها بازیگر اصلی انقلاب صنعتی چهارم خواهند بود و با علم به اینکه آینده فناوری در دست حوزههای هوش مصنوعی، اینترنت اشیا، دادههای حجیم و غیره خواهد بود، پلتفرمی را ایجاد کرده که بتواند در کنار بازیگران اصلی حوزههای استارتآپی و سازمانی باشیم. هدف اینگرو این است که تیمهای توسعه و استارتآپ با استفاده از پلتفرم اینگرو دیگر دغدغه جمعآوری بلادرنگ و پردازش پرسرعت و کارایی بالای دادههای خود را نداشته باشند و این وظیفه را به اینگرو بسپارند.