پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

سال ۱۳۹۹ بازار سرمایه و دیگر بازارهای مالی تغییرات زیادی به خود دیدند. شاید یکی از دلایل آن شیوع ویروس کرونا بود که بسیاری از کسبوکارها را مختل کرد و دچار افت زیادی شدند. در گزارشی که گروه مقیاس تهیه کرده، وضعیت بازارهای مالی در سال گذشته در ایران وجهان را در سال گذشته بررسی کرده است. همچنین سه سناریو برای اینکه بازارهای مالی چه شرایطی خواهند داشت ترسیم کرده است. در این مطلب بخشی از این گزارش آورده شده است.

در سالی که گذشت شاخص بورس از ۵۰۰ هزار واحد به شاخص دو میلیون واحد هم رسید. ۲۰ مردادماه ۱۳۹۹ بود که شاخص واحد دو میلیون را در نوردید، اما پس از آن شاهد ریزش شاخص بودیم. تا جاییکه در ۲۷ اسفندماه ۱۳۹۹ شاخص یک میلیون و ۳۰۷ هزار واحد بود. بهطور کلی در طول یک سال شاخص بورس ۱۵۳.۷ درصد رشد داشته است. در نمودار زیر مهمترین اخباری که در سال ۱۳۹۹ بر بازار بورس تاثیرگذار بوده آورده شده است.

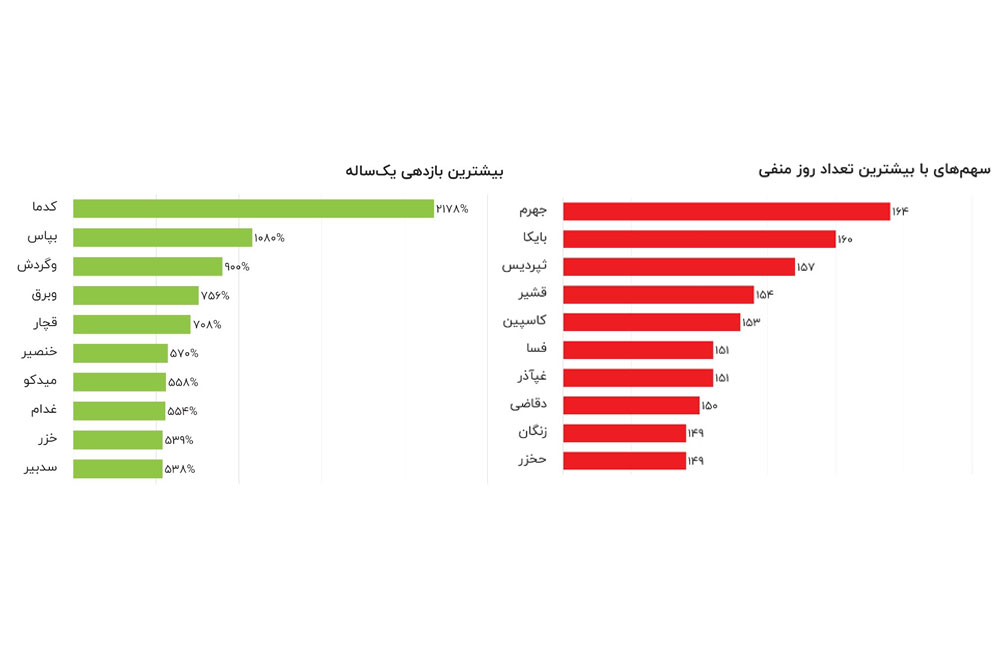

طبق گزارش گروه مقیاس تعداد روزهای کاری در بازار سرمایه در سال گذشته ۲۳۶ روز بوده که شاخص کل در ۱۳۰ روز مثبت و ۱۰۶ روز منفی بوده است. شاخص هموزن نیز ۱۲۴ روز مثبت و ۱۱۲ روز منفی بوده است. نمادهایی مانند فنورد، شکف، آرمان، میدکو و بپاس، نمادهایی ما بیشترین تعداد روز مثبت بودهاند. از سوی دیگر نمادهای جهرم، بایکا، ثپردیس، و قشیر از جمله نمادهایی بودند که بیشترین تعداد روز منفی را در سال گذشته داشتهاند. در نمودارهای زیر میزان بیشترین تعداد روز مثبت و منفی نمادها نشان داده شده است.

همچنین بیشترین بازدهی یکساله متعلق به نماد «کدما» با بازدهی ۲۱۷۸ درصد و کمترین بازدهی یکساله متعلق به نماد «ولیز» بوده که ۶۲ درصد بازدهی منفی داشته است.

ارزش بازار بورس و فرابورس در سال گذشته در مجموع ۶،۴۵۴،۸۱۲ میلیارد تومان بوده که معادل ۲۶۹ میلیارد دلار میشود. بهطور میانگین نیز ارزش معاملات هر روز بازار در سال گذشته ۱۱،۹۷۲ میلیارد تومان بوده است. در این میان نمادهای فارس، فولاد، فملی و شستا بیشترین ارزش بازار را داشتهاند.

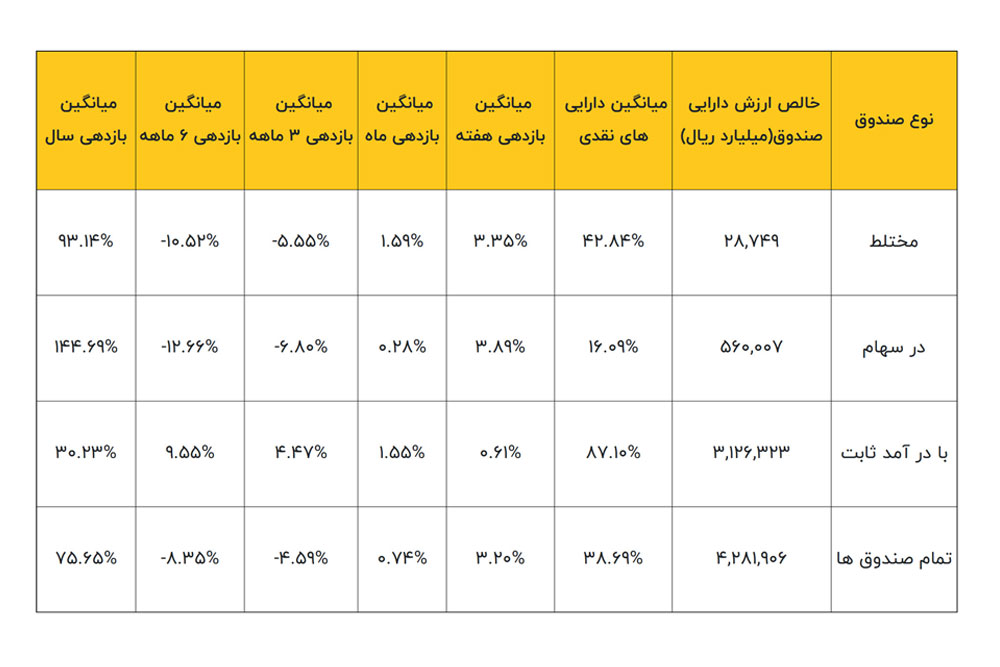

وضعیت کلی صندوقهای سرمایهگذاری در سال ۱۳۹۹

از ابتدای سال ۱۳۹۸ با رشد بازار سرمایه و ورود مردم به این بازار و باتوجه به تخصصی بودن و همچنین خطرات و ریسکهای مختلفی که این بازار دارد، انتظار میرفت که تمرکز دولت و ارگانهای مالی مختلف روی آموزش مردم و سوق دادن آنها به سمت سرمایهگذاری غیرمستقیم باشد.

اما این اتفاق نیفتاد و فقط درصد کمی از پول وارد شده به بازار وارد صندوقها شد و اغلب مردمی که با تشویقهای دولت و با شنیدن درصدهای سود بالا وارد بازار شده بودند، سرمایهگذاری مستقیم را انتخاب کردند؛ درصورتیکه دانش کافی برای این کار را نداشتند.

در جدول زیر نوع صندوق با خالص ارزش دارایی صندوق و میزان بازدهی در طول یک سال نشان داده شده است.

باتوجه به این جدول، پربازدهترین صندوق درآمد ثابت در سال ۱۳۹۹ متعلق به صندوق نیکوکاری کشتی ورزشی ملی با بازدهی ۱۰۰.۴۴ درصد، پربازدهترین صندوقی سهامی متعلق به صندوق سرو سود مدبران با بازدهی ۲۵۶.۶۳ درصد، پربازدهترین صندوق مختلط متعلق به صندوق یکم نیکوکاری آگاه با بازدهی ۲۵۸.۰۶ است.

تحلیل بازارهای موازی

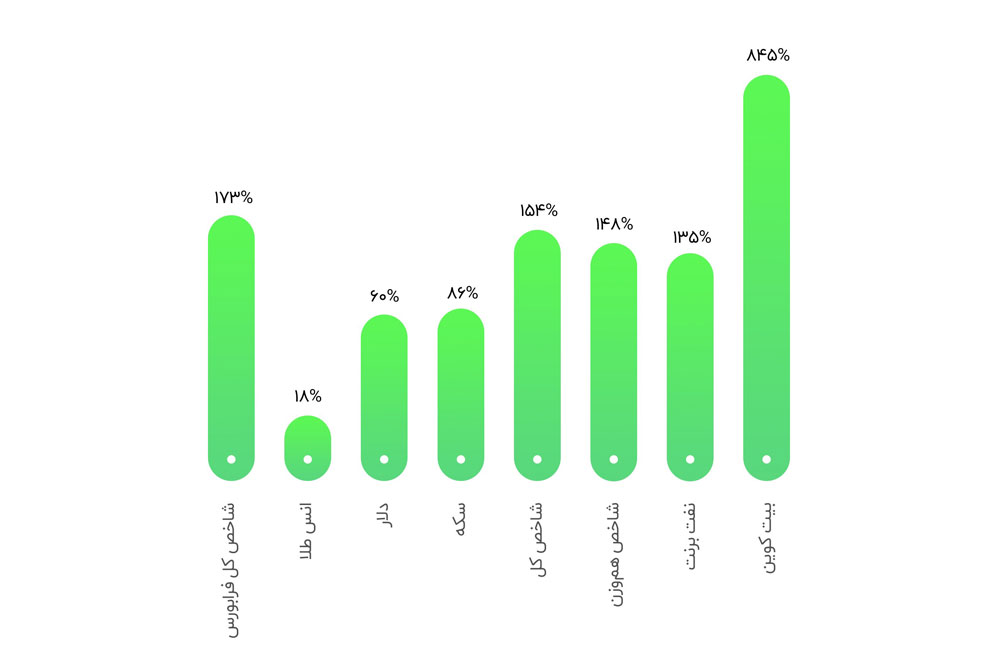

در سال ۱۳۹۹ سرمایهگذاری هوشمندانه میتوانست سرمایه افراد را چندین برابر کند. در نیمه اول سال و تا اواسط مردادماه، بازار بورس بازدهیهای عجیبی از خود به جا گذاشت؛ ولی از مردادماه تا آخر سال وارد یک ریزش بیسابقه شد. اما فرصتهای سرمایهگذای هنوز هم کم نبودند. در نیمه دوم سال این بیتکوین و دیگر ارزهای دیجیتال بودند که سروصدای زیادی به پا کردند. با یک استراتژی مناسب امسال امکان به دست آوردن سودهای چند درصدی از بازارهای محتلف مالی وجود داشت. در نمودار زیر بازدهی بازارهای مختلف سرمایهگذاری در سال ۱۳۹۹ نشان داده شده است.

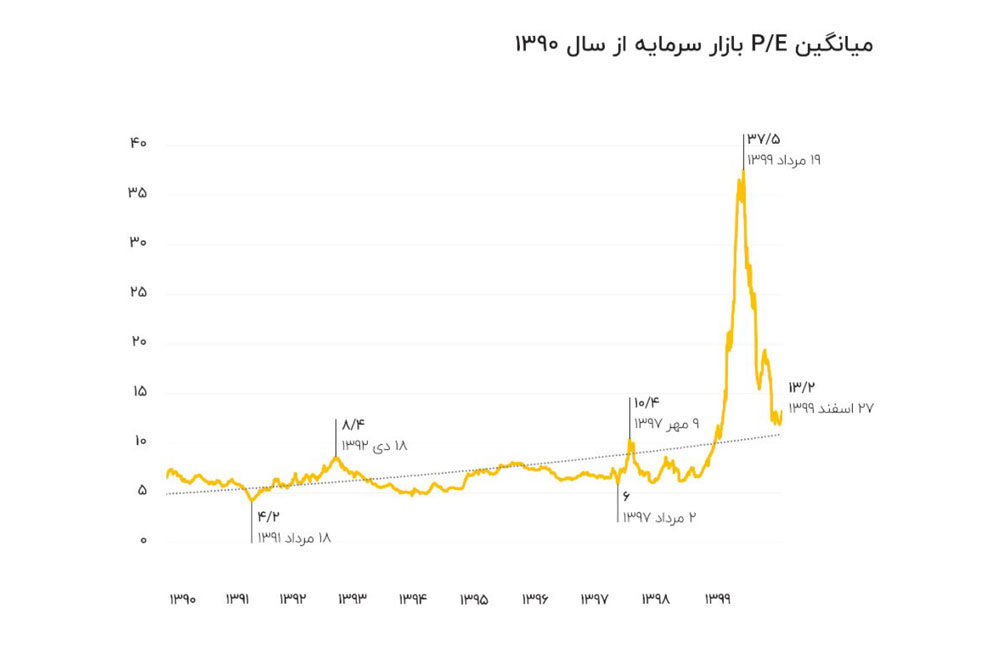

پایین بودن میانگین P/E بازار سرمایه در سال ۱۳۹۹

به وضوح پیداست که در ریزشهای سنگین قبلی در سال ۱۳۹۲، سال ۱۳۹۸ و البته مردادماه ۱۳۹۶ این شاخص در اوج خود قرار داشته و ریزش بر اساس منطق درستی صورت پذیرفته است. نکته جالب در مورد ریزش اخیر رشد تاریخی و بیمانند این نسبت در راند صعودی امسال است که به وضوح در پی انتظارات تورمی فعالان صورت پذیرفته است.

با کاهش تنشها و تعدیل انتظارات به نظر میرسد که از حباب بازار بسیار فاصله گرفتهایم و قیمتها در شرایط فعلی ارزنده هستند، اما فردی ممکن است ادعا کند که این نسبت همچنان نسبت به دوره تاریخی آن در سالهای پیش از سال ۱۳۹۹، اعداد بالایی را دارد. ولی باید در نظر داشت که در زمستان ۱۳۹۸ و بهار سال ۱۳۹۶ به علت وقوع کرونا و تعطیلی شرکتها و کاهش قیمتهای جهانی، بسیاری از شرکتها عدد سود بسیار پایینی را ثبت کردند که این دادهها از منظر علمی «داده پرت» محسوب میشوند. با تعمیم سود زمستان شرکتها میتوان انتظار داشت که این نسبت در حال حاضر حتی از میانگین تاریخی آن نیز بسیار پایینتر باشد.

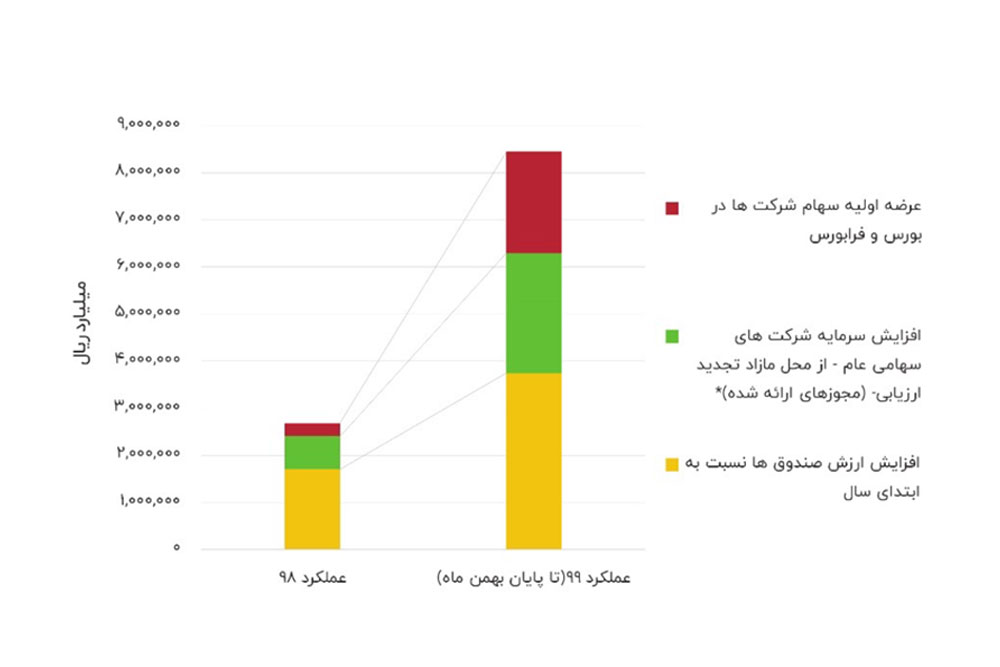

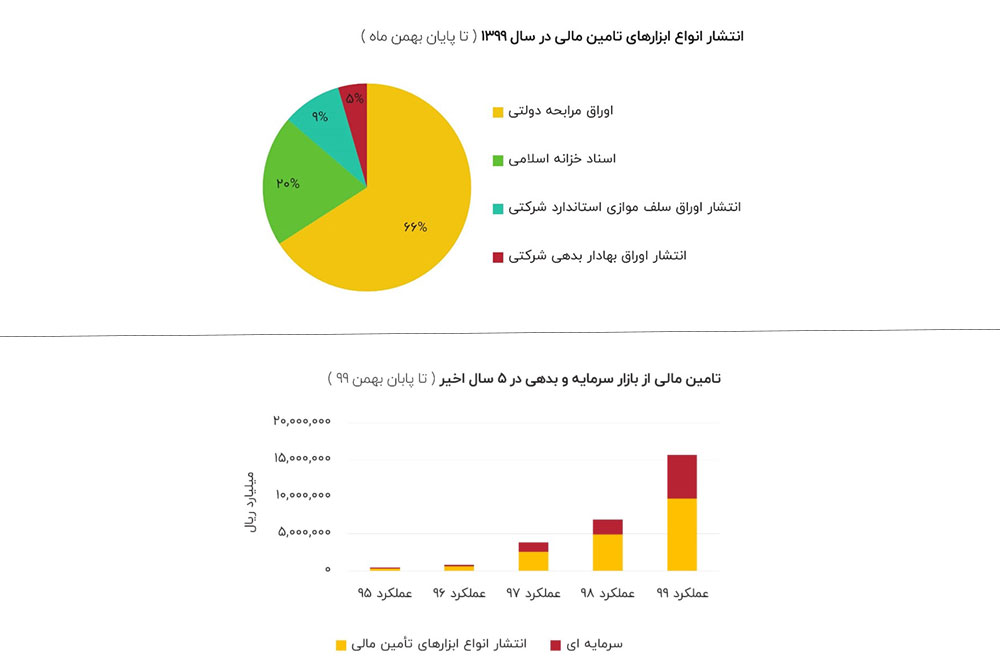

کمرونق شدن تامین مالی در بازار سرمایه

تامین مالی در بازار سرمایه از محل صرف سهام، عرضه اولیه شرکتها در بورس و انتشار اوراق بدهی شرکتها انجام می شود. نکتهای که در سال گذشته و همچنین سالهای قبل در این رابطه قابل توجه استعدم توج کافی سیاستگذاران به این وظیفه بازار سرمایه یعنی تامین مالی است.

عمق بازار سرمایه ایران در سالهای اخیر چندین برابر شده است، اما رقم ریالی تامین مالی از طریق بازار سرمایه در دو سال اخیر کمتر از پنج برابر شده است، درحالیکه اگر سیاستگذاران مسیر تامین مالی از طریق بازار سرمایه را هموار می کردند، این امکان بود که از رونق بی سابقه بازار در سالهای اخیر برای افزایش تامین مالی و رونق تولید در شرکتها استفاده شود. در نمودار زیر آمار تامین مالی در بازار سرمایه در سال ۱۳۹۸ و ۱۳۹۹ نشان داده شده است.

نکته حائز اهمیت نبود فضای مناسب در ایران برای انتشار اوراق بدهی شرکتهاست. در همه دنیا انتشار اوراق بدهی یکی از مهمترین روشهای تامین مالی شرکتها در بازار سرمایه است، اما متاسفانه در کشور ما به دلیل ضعفهای ساختاری بازار بدهی، سهم این روش تامین مالی برای شرکتها تقریبا ناچیز است.

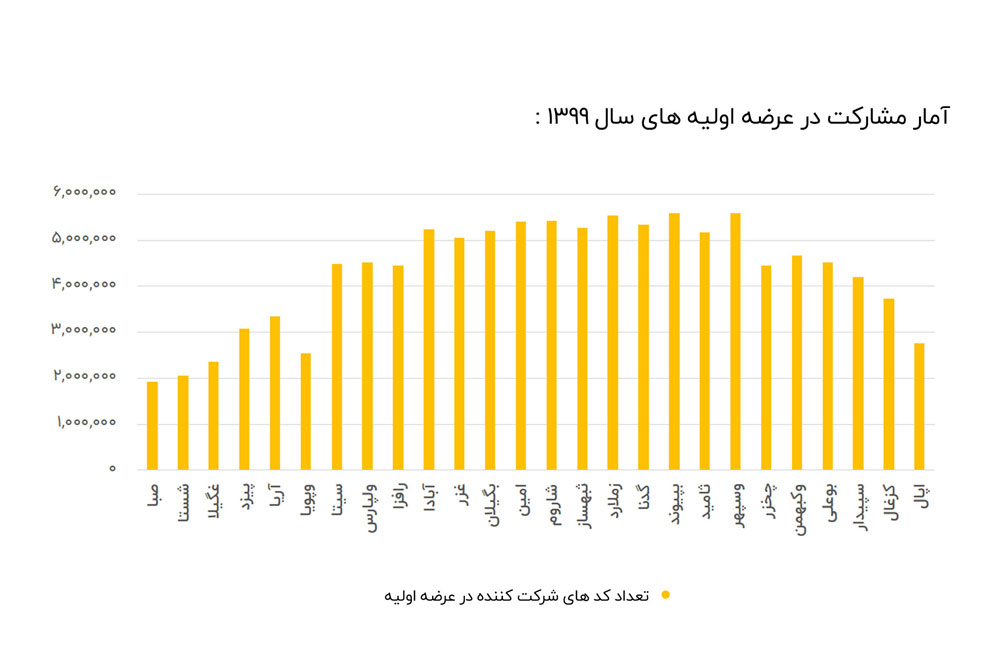

پایین آمدن آمار مشارکتکنندگان در عرضههای اولیه

همانطور که در نمودار زیر مشخص است، متاسفانه انقلابی که میتوانست برای بازار سرمایه رخ دهد نافرجام ماند و تمام پتانسیلهایی که این بازار میتوانست داشته باشد از بین رفت. در ابتدای سال با توجه به رونق بازار به مرور شاهد افزایش تعداد شرکتکنندگان در عرضه اولیهها بودیم و حتی در بسیاری از عرضهها که در بهار و تابستان قبل از شروع ریزش بازار انجام شد، شاهد آمار بیسابقه بالای ۵ میلیون نفر از سرمایهگذاران بودیم، اما با شروع ترند نزولی در بازار تعداد مشارکت کنندگان در بازار کاهش پیدا کرد و حتی در آخرین عرضه اولیه سال ۱۳۹۹ یعنی اپال، آمار به زیر ۳ میلیون نفر رسید. همچنین از دلایل دیگری که باعث شد آمار مشارکت تا این حد کاهش پیدا کند، علاوه بر جو منفی بازار و خروج سرمایهگذاران، ارزشگذاری بالا، بازدهی منفی عرضه اولیههای قبل و بیاعتمادی مردم به دولت بود.

باوتجه به نمودار بالا هر فرد برای شرکت در ۲۶ عرضه اولیه انجام شده در سال ۱۳۹۹ مجموعا حدود ۸ میلیون و ۳۰۰ هزار تومان سرمایه نیاز داشته و ز نگهداری این سهام تا ۲۰ اسفندماه ۱۳۹۹ حدود ۶ میلیون و ۲۰۰ هزار تومان سود کرده است.

صندوقهای سرمایهگذاری در حاشیه

از ابتدای سال ۱۳۹۸ که بازار سرمایه مورد توجه دولت و سرمایهگذاران قرار گرفت، شاهد ورود بیسابقه سرمایهگذاران به بازار سرمایه بودیم. بیشترین انتقادی که به این هجوم میشد، این بود که مردم به جای ورود مستقیم به بازار سرمایه، به سرمایهگذاری غیرمستقیم رو آورند، چراکه بیشتر افراد تخصصی در شیوه سرمایهگذاری نداشتند. شرکتهای مدیریت دارایی (صندوقهای سبدگردانی و سرمایهگذاری) و مشاوره سرمایهگذاری نهادهایی هستند که باید در راه افزایش فرهنگ سرمایهگذاری غیرمستقیم و اصولی در بازار سرمایه گسترش پیدا کنند تا سرمایهگذاری افراد عادی توسط افراد خبره و حرفهای صورت گیرد.

طبق نمودار بالا تعداد دارایی تحت مدیریت صندوقهای سرمایهگذاری در ایران بسیار کمتر از نیاز بازار است و فرهنگسازی برای سرمایهگذاران در صندوقها باید بیشتر از قبل صورت گیرد.

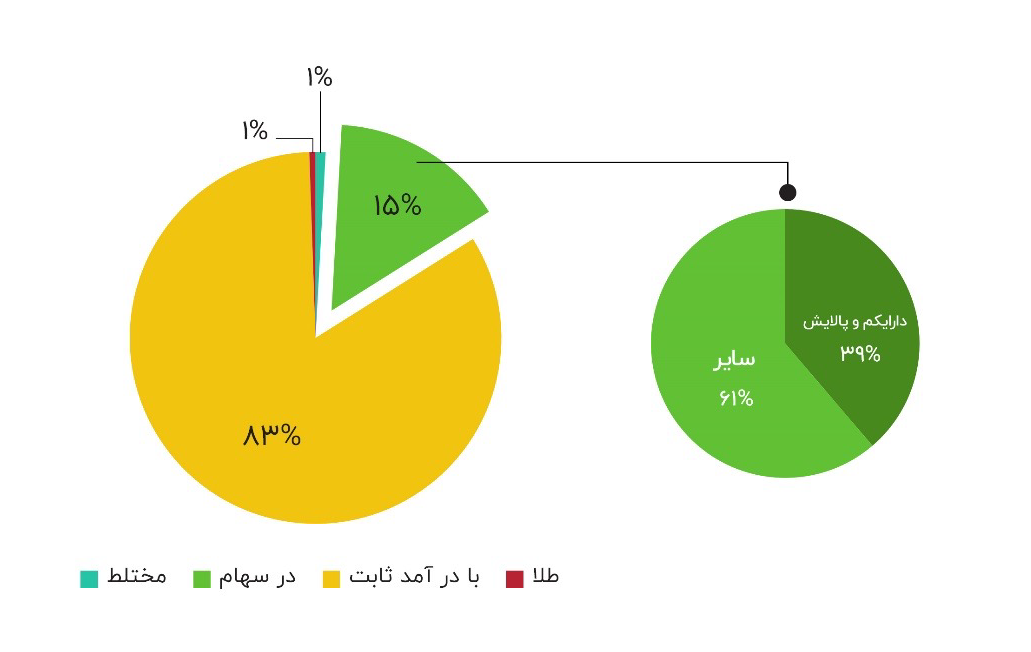

در ایران مجموعا ۲۴۱ صندوق سرمایهگذاری فعال وجود دارد که ترکیب نوع این صندوقها در نمودار بالا آمده است. در مجموع ۷۳ صندوق سرمایهگذری سهامی در بازار فعال هستند و صندوقهای دارا یکم و پالایش ۳۹ درصد از ارزش کل صندوقهای سرمایهگذاری سهامی را تشکیل میدهند.

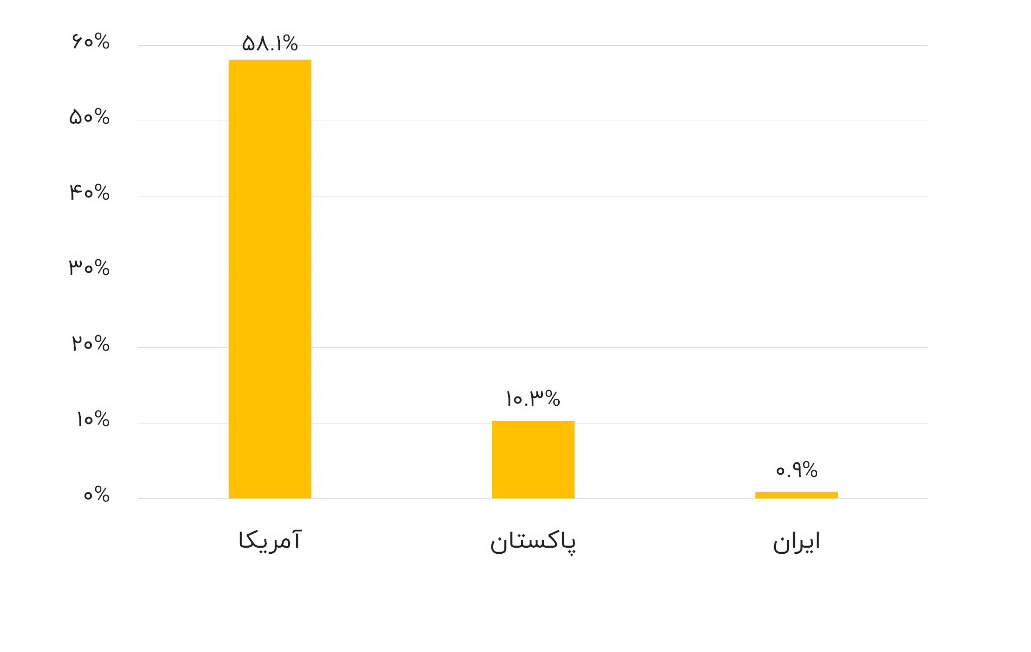

این درحالی است که بازار ایران در مقایسه با کشورهای همسایه مانند پاکستان به عنوان کشوری مشابه به ایران و همچنین آمریکا به عنوان کشوری با بزرگترین بازار سرمایه دنیا کمترین میزان سرمایهگذاری در صندوقها را دارد. اکنون تعداد صندوقهای سرمایهگذاری در آمریکا هفت هزار و ۹۰۰ صندوق است.

شرکتهای مشاور سرمایهگذاری نیز یکی از راههای ارتباطی سرمایه گذران خرد با متخصصان بازار سرمایه هستند که متاسفانه نقش کم رنگی را در میان دیگر کانالهای مشاوردهی دارند.

همانطور که نمودار زیر نشان داده شده است، ضریب نفوذ کانالهای تلگرامی و فضای مجازی بر سرمایهگذاران بسیار بالا بوده است. بسیاری از افراد بدون هیچ دانشی وارد بازار شده و با تحلیل غلط یا راهنمایی افراد غیرمتخصص دست به خریدوفروش سهام میزنند.

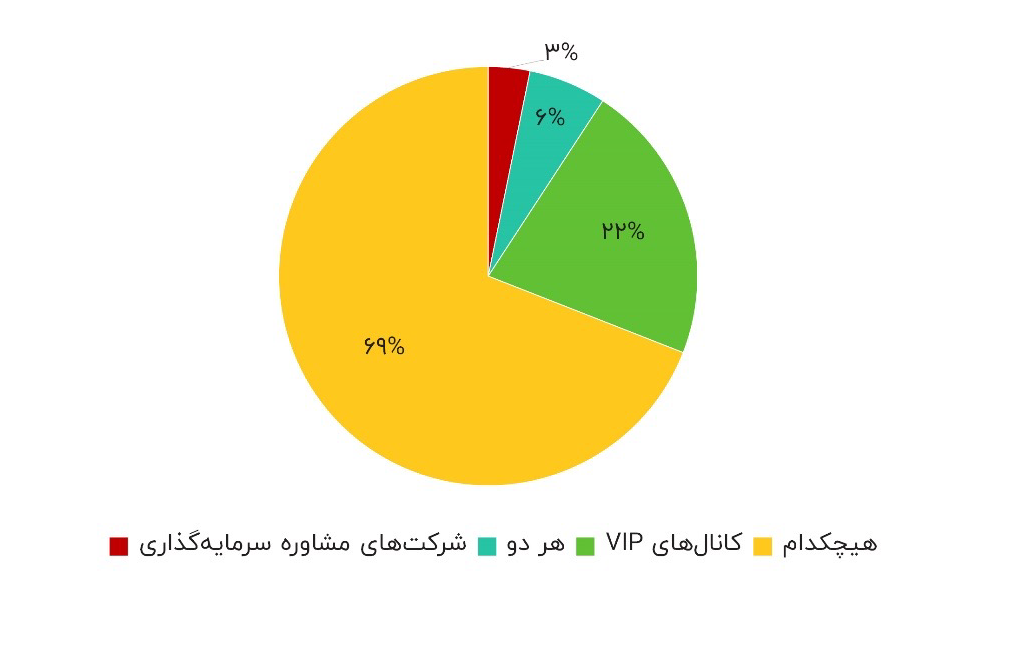

عدم حضور گسترده شرکتهای مشاوره سرمایهگذاری و افراد متخصص و دلسوز بازار در فضای مجازی باعث افزایش کلاهبرداری و راهنمایی غلط در این بازار می شود. طبق سوال زیر تنها سه درصد از پاسخ دهندگان از شرکاتهای مشاور سرمایهگذاری مشورت گرفتهاند.

تا به حال برای معاملات خود سابقه مشورت با کدامیک از موارد زیر را داشتهاند؟ (منبع: نظرسنجی مقیاس)

اقتصاد جهانی در سالی که گذشت

امسال اتفاقات بازارهای جهانی کم نبودند. طبیعتا اصلیترین اتفاق و تهدید اقتصاد جهانی را میتوان در سال گذشته ویروس کرونا دانست. در پی شیوع ویروس کرونا بازار سهام بیشتر کشورها متاثر از این ویروس و چشمانداز تیره جهانی دچار افت زیادی شدند و صنایع گردشگری، حملونقل و ساخت و ساز دچار بیشترین آسیب در بین صنایع مختلف شدند. در پی کاهش گردشگری و کاهش مصرف فراوردههای نفتی، قیمت نفت نیز دچار افت زیادی شد و حتی کار به جایی رسید که در پی پر شدن ظرفیتهای نگهداری نفت در سطح جهان قیمت قراردادهای آینده یک ماهه نفت منفی شد.

کامودیتیها نیز از این قضیه مستثنا نبودند. حتی اصلیترین کامودیتیهای پرمصرف به جز مواردی محدود دچار افت زیادی شدند. طلا نیز به عنوان یک دارایی امن سقفشکنی کرد و در این بین آمار اشتغال و شاخصهای مختلف فلاکت، افتهای پیدرپی ثبت میکردند.

با بهبود وضعیت مبتلایان و اخبار مثبت حول تولید واکسن به مرور اقتصاد مرده جهانی علایم حیاتی از خود نشان دادند و تقریبا بیشتر ریزشها تقریبا ریکاوری شدند.

رشد بیسابقه بیتکوین

سال گذشته شاهد رشدی بیسابقه در قیمت بیتکوین و آلتکوینها بودهایم و میتوان گفت یکی از ترندترینهای بازارهای مالی در سال اخیر بیتکوین و ارزهای دیجیتال بودهاند که با توجه به نوسانات بالایی که از خود نشان دادند، توجه بسیاری از معاملهگران را در سراسر دنیا را به خود جلب کرده است و با توجه به فراگیری استفاده از آنها احتمالا شاهد پیشرفت عظیمی در تکنولوژی بلاکچین در سال آتی باشیم که میتواند فرصتهای بسیاری برای سرمایهگذاران، علاقهمندان و معاملهگران این حوزه ایجاد کند.

شاخص نوسانات بازار آمریکا در چه وضعیتی قرار دارد؟

شاخص VIX که مخفف عبارت Volatolity Index است، عبارت است از شاخص نوسانات بازار. این شاخص به عنوان یک شاخص بسیار مهم توسط سرمایهگذاران در بورس آمریکا به کار گرفته می شود. شاخص VIX انتظارات معاماملهگران درباره شاخص سهام S&P500 را نشان میدهد و بر اساس معاملات انجام شده روی اختیار خریدوفروش شاخص S&P500 برای ۳۰ روز آینده در بورس شیکاگو بنا شده است.

هنگامی که شاخص VIX در پایینترین نقطه خود باشد به این معنی است که بازار سهام به نقطه اوج خود رسیده است و احتمال ریزش قیمتها وجود دارد. در مواقعی که شاخص VIX به عددهابی پایینتر از ۱۶ میرسد میتوان گفت بازار دچار رکود و مواقعی که بین ۱۶ و ۲۵ است در حالت تعادل و اگر بالاتر از ۲۵ برود خبر از بالا رفتن ریسک بازار وعدم خوشبینی معاملهگران در آینده میدهد.

همانطور که در عکس زیر نشان داده شده با رسیدن شاخص VIX به محدودههای تعادلی و خنثی به نظر تعادل و ثبات به بازار برگشته است و ترسی میان معاملهگران در مقطع فعلی وجود ندارد.

پیشبینی بازار در آینده

در پایان این گزارش، به سه سناریوی احتمالی پیشروی بازار اشاره شده است. سناریوی اول به پابرجا ماندن تحریم های آمریکا اشاره دارد. در این صورت شاهد بازگشت صادرات نفت به بیش از دو میلیون بشکه در روز توسط کانال چین هستیم.

با افزایش سطح صادرات نفت و افزایش ذخایر ارزی بانک مرکزی، با احتمال بالایی شاهد افزایش دخالت بانک مرکزی به عنوان بزرگترین بازارساز در زمینه ارزی باشیم که در این حالت، احتمال شیب صعودی ملایم نرخ دلار و کاهش شوکهای ارزی امری بسیار محتمل خواهد بود.

سناریوی دوم بازگشت کامل طرفین به برجام و افزایش صادرات نفت به روزانه دو میلیون بشکه در روز است.

با کاهش سطح تحریمها، بازگشت به برجام و افزایش صادرات نفت، بانک مرکزی با احتمال بالایی بار دیگر با حمله به سود بانکی و کاهش آن، موجبات کاهش p/e بازار و جذاب شدن p/e فوروارد آن در میان مدت را فراهم کند که به نظر ما و اکثر تحلیلگران برای فرار از مشکلات اقتصادی ناشی از کاهش نرخ دلار، چشمانداز تورم و همچنین شرایط فعلی بازار بهترین کار ممکن است. همچنین با کاهش نرخ سود بانکی هزینه تامین مالی دولت از بازار بدهی نیز کاهش پیدا میکند و دولت بعدی که به دلیل این حجم از فروش اوراق در دوران فعلی یکی از بدهکارترین دولتهای روی کار آمده خواهد بود کار آسانتری برای کنترل و مهار تورم خواهد داشت.

سناریوی سوم فشار حداکثری و باقی ماندن تحریمها و همچنین عدم امکان صادرات نفت است. سبد پیشنهادی ما در صورت افزایش سطح تحریمها و کاهش سطح فروش نفت سهمهای کامودیتی محوری همچون ومعادن، تاصیکو و سایر کامودیتیهای فاندامنتالی است.

باتوجه به سناریوهای مطرح شده بهتر است سبد سرمایهگذاری خود را متناسب با سناریوی اتفاق افتاده بچینید تا بتوانید سود خوبی از بازار کسب کنید.