پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

واحد نوآوری و توسعه بازار شرکت تأمین خدمات سیستمهای کاربردی کاسپین / «اول دیجیتال» یک تئوری ارتباطی است که ناشران باید محتوا را در کانالهای رسانهای جدید و با اولویت بیشتر نسبت به رسانههای قدیمی منتشر کنند. فرضیه این تئوری این است که پس از ظهور اینترنت، بیشتر سازمانهای رسانهای همچنان اولویتشان رسانههای سنتی بوده است.

با گذشت زمان، این سازمانها با انتخابی روبهرو شدندکه یا اولین بار در رسانههای دیجیتال یا رسانههای سنتی قرار است منتشرشود. یک تصمیم «اول دیجیتال» هنگامی اتفاق میافتد که ناشر تصمیم میگیرند اطلاعات را به صورت آنلاین به جای رسانههای سنتی گران قیمت مانند چاپ، توزیع کنند.

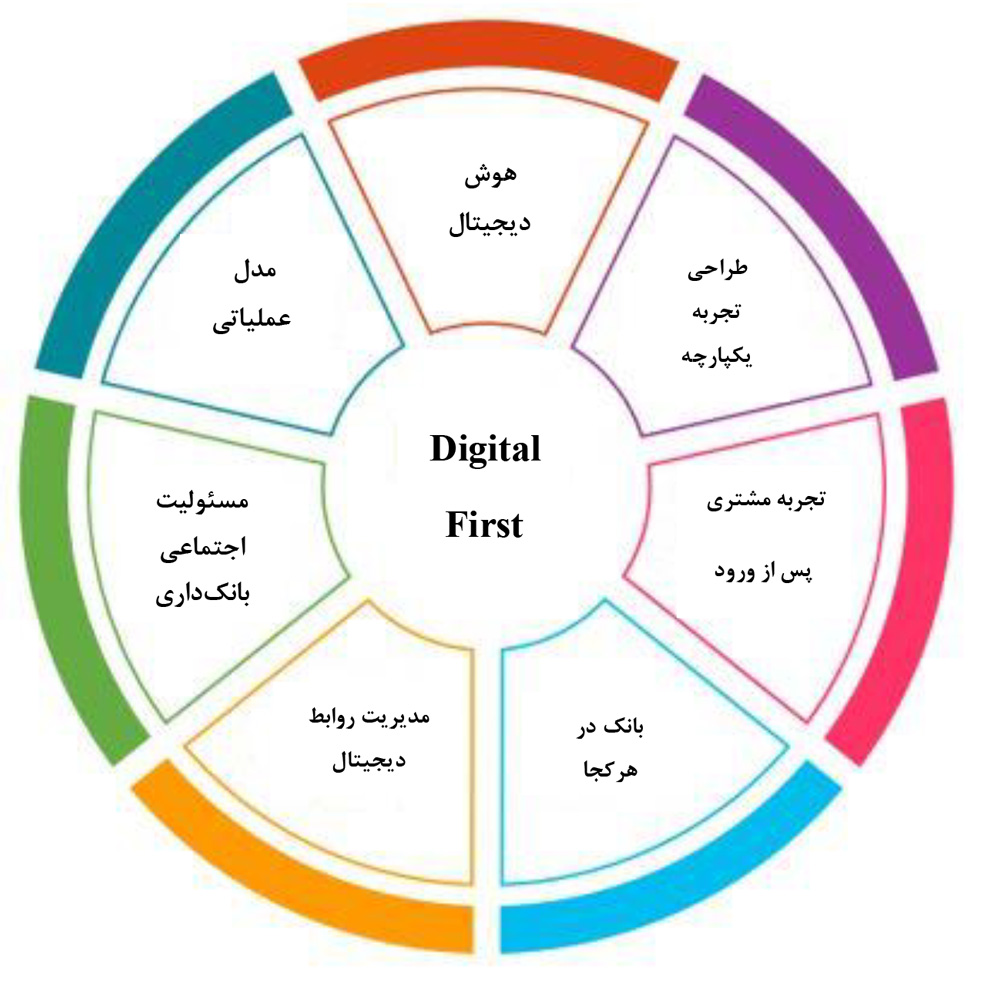

فعال کنندههای «اول دیجیتال»

طرز تفکر «اول دیجیتال» برای پیشبرد صمیمیت با مشتری نیاز به پشتیبانی از یک استراتژی یکپارچه و نوآورانه فناوری دارد. تعدادی از فناوریهای فعال کننده وجود دارد که استراتژی «اول دیجیتال» را معنیدار، محکم و یکپارچه میکند.

هوش دیجیتال

بینشهای داده محور برای سازمانهای خدمات مالی یک اولویت روزافزون است. در جبهه دیجیتال، تجزیه و تحلیل تحول یافته است، از تجزیه و تحلیل وب گرفته تا تجزیه و تحلیل دیجیتال، که شامل تعاملات مشتری در کانالهای آنلاین، تلفن همراه و اجتماعی میشود. این به بازاریابان این فرصت را میدهد تا بفهمند مشتری چگونه از ویژگیهای دیجیتالی خود استفاده میکند و این بینشها را برای ارائه تجربیات جذاب دیجیتالی ادغام میکند.

سازمانهای پیشرو در حال ادغام دادههای تجزیه و تحلیل دیجیتال خود با مجموعه دادههای سنتی موجود با استفاده از سیستمهای مدیریت ارتباط با مشتری (CRM) موجود برای ایجاد یک لایه کاملاً جدید از هوش دیجیتال و ارائه بیشتر از تجارب شخصی شده به مشتریان هستند.

به عنوان مثال، اکنون در انگلستان مشتریان با داشتن کارت American Express (AmEx) میتوانند حساب کارت خود را با حساب Foursquare خود همگامسازی کرده و از پیشنهادات شخصی بر اساس موقعیت مکانی و الگوی هزینه خود استفاده کنند. این اطلاعات اساساً توسط بینشهایی که AmEx از مشخصات و دارایی مشتری فراهم مینماید، به شما کمک میکند تا تجربهای متناسب با مشتری داشته باشید.

طراحی تجربه یکپارچه

طرز تفکر «اول دیجیتال» اجازه میدهد تا تجربه مشتری به طور کلی در کانالها توسعه پیدا کند. از آنجا که مشتریان در چندین دستگاه و از چند مقصد به محتوا دسترسی دارند، رویکرد یکپارچه (ایجاد اصول طراحی دیجیتال که در شبکههای وب، اجتماعی، تلفن همراه و سایر کانالها کار میکنند) ضروری است.

این نه تنها باعث ایجاد ثبات در هنگام تعامل با مشتری میشود بلکه باعث کاهش هزینههای اضافی در ایجاد محتوای منتشر شده در چندین کانال میشود. همچنین به بازاریابان کمک میکند تا برای بهبود تعامل، بر رسانههای مربوطه (خریداری شده، کسب شده، متعلق به خود) و تجربه مشتری تمرکز کنند.

به عنوان مثال، به منظور پی بردن به اهمیت طراحی تجربه مشتری چند کاناله یکپارچه، «گروه سیتی» در توسعه درک عمیق از اصول طراحی دیجیتال و نقشی که هر دستگاه و کانال در ارائه یک تجربه جذاب به مشتریان دارد، سرمایهگذاری نمود.

تجربه مشتری پس از ورود به سیستم

تجربه نشان داده است که بیش از ۹۰ درصد مشتریان از وب سایت بانکی خود برای بررسی مانده حساب خود یا انجام معاملات خاص استفاده میکنند و سپس از سیستم خارج میشوند. تعامل متوسط مشتری از طریق بانکداری آنلاین در بهترین حالت عملکردی و معاملاتی است. اما یک فرصت عالی برای تبدیل تجربه پس از ورود به گفتگو وجود دارد.

«موتور گفتوگوی مشتری» از زمینه، ارتباط و دادهها برای ایجاد مکالمه بین مشتری و بانک استفاده میکند. از طریق نظارت بر معاملات و رفتار مشتری، موتور گفتگو میتواند ابزاری را برای برنامهریزی مالی و بودجه بندی پیشنهاد دهد و به عنوان یک مشاور مجازی عمل کند، مقایسه همکار در مورد محصولات یا خدمات انتخاب شده و خیلی موارد بیشتر را ارائه دهد.

در واقع، موتور گفتگوی مشتری به بانکها بینش قابل قبولی در مورد زندگی مالی مشتری را میدهد، بانکها میتوانند تجارب و سفرهای مشتری در وب سایتهای عمومی بانکی و ایمن را به صورت یکپارچه در اختیار داشته باشند. در اقدامی به سمت ارائه تجربه جذاب Bank of America پس از ورود به سیستم به مشتریان، BankAmeriDeals را توسعه داده است، برنامهای که به مشتریان آنلاین اجازه میدهد مجموعهای از معاملات برگشت وجه را در فروشگاهها و رستورانها در یک محیط امن انتخاب کنند.

این اکوسیستم سرویس ارزش افزوده را از تاریخ معاملات برای جلب توجه مشتریان و پاداش دادن به وفاداری آنها استفاده میکند.

بانک درهرکجا

موبایل یکی از کانالهای سریع در حال رشد در بین بانکها است زیرا مشتریان را قادر میسازد کنترل فوری امور مالی خود را از انتقال پول تا استفاده از پیشنهادات موقعیت مکانی و خدمات کیف پول همراه داشته باشند. به طور فزایندهای، بانکها خدمات بانکی همراه را با سایر پیشنهادات کانال ادغام میکنند تا تجربه مشتری چند کاناله را فراهم کرده و برتری رقابتی کسب کنند.

به عنوان مثال، Barclays یک سرویس نوآورانه پرداخت تلفن همراه Pingit را برای مشتریان در حال حرکت راهاندازی کرده است. این امکان را به مشتریان میدهد تا از تلفن همراه خود برای ارسال و دریافت پول فقط با استفاده از یک شماره تلفن استفاده کنند. سایر بازیکنان ویژه از تلفن همراه به عنوان یک کانال خدمات برای شروع پیشنهادات مالی، به ویژه برای برخی محصولات خاص مانند وام استفاده میکنند.

مدیریت روابط دیجیتال

با ذهنیت «دیجیتال اول»، بانکها میتوانند مدل سنتی مدیریت روابط / فروشنده را برای ارائه خدمات برترکلیدی برای ایجاد روابط عمیقتر در صمیمیت مشتری گسترش دهند. به عنوان مثال Banco Bilbao Vizcaya Argentaria (BBVA) یکی از بزرگترین بانکهای اسپانیا با ارائه خدمات برتر به مشتریان از طریق برنامه دستیار مجازی بنام LOLA، مشتریان بانکداری اینترنتی خود را راهنمایی مینماید.

BBVA با ارائه توصیههای شخصی، صمیمیت با مشتری را ایجاد میکند، همانطور که یک دستیار واقعی بانک، مشتری را از طریق صفحات سفارشی هدایت میکند که ساختار و اطلاعات نمایش داده شده متناسب با نیازهای مشتری باشد. توانایی افزایش خدمات مشاورهای، مشارکت مشتریان در یک سفر مبتنی بر زمینه و ایجاد نوع جدیدی از مکالمه (تلفیق ارتباطات انسانی، خدمات دیجیتال و ابزار بصورت یکپارچه در یک واحد تعامل منسجم) همه جزئی از قابلیت تمایز بانکها هستند.

مسئولیت اجتماعی بانکداری

مشتریان به طور فزایندهای از رسانههای اجتماعی برای به اشتراک گذاشتن، اتصال و کسب اطلاعات بیشتر در مورد برندها و پیشنهادات خود استفاده میکنند. بانکها فرصت خوبی برای استفاده از این کانال برای جمعآوری بینش و دیده شدن بیشتر دارند. در حال حاضر برای شفافیت، جذب مشتری و توسعه محصول جدید در سازمانهای پیشرو، کسب اطلاعات از طریق رسانههای اجتماعی، بخشی از یک استراتژی تجربه مشتری یکپارچه در کانالها میباشد.

Movenbank مستقر در شهر نیویورک را در نظر بگیرید که در حال راهاندازی خدمات بانکی نسل بعدی با هسته اجتماعی است. ترکیب کردن دادههای اعتباری سنتی با دادههای رفتاری و تأثیر اجتماعی، بانک امتیاز اعتبار مشتری (CRED) را ایجاد میکند. براساس این امتیاز، بانک در مورد عملکرد مالی و گزینههایی که میتوانند در نظر بگیرند به مشتریان بازخورد میدهد. Movenbank اگرچه هنوز در مرحله آزمایشی است، اما در دنیای امور مالی موبایل سر و صدا ایجاد کرده است.

مدل عملیاتی دیجیتال

توسعه فرهنگ نوآوری و همچنین قابلیتهای دیجیتال، روشی کاملاً تحول آفرین برای برقراری ارتباط با مشتری میباشد و باید در کل سازمان از آن استقبال نمود. این دقیقاً مسیری است که برخی از مؤسسات مالی پیشرو با تمرکز زیاد بر صمیمیت مشتری طی میکنند.

گروه سیتی به عنوان بخشی از سفر «اول دیجیتال»، قابلیتهای دیجیتال و تجربه مشتری خود را اصلاح کرده است. سیتی با استفاده از یک محیط توسعه چابک، روش اندازهگیری و تفکر درباره دادهها، و نحوه گوش دادن و پاسخگویی به نیازهای مشتریان را در زمان واقعی تغییر داده است.

| واحد نوآوری و توسعه بازار؛ با هدف ارائه بهروزترین راهکارهای فناورانه در شرکت تأمین خدمات سیستمهای کاربردی کاسپین فعالیت میکند. این واحد با رویکرد بررسی دقیق و موشکافانه حوزههای نوآورانه بانکداری و خدمات مالی و با بهرهگیری از تیم خلاق و چابک، سعی در ارائه خدمات بدیع در حوزههای فناوری مالی دارد. |

منبع

Accenture