الزامات ضروری فعالیت موسسات اعتباری و راهبران کیف پول در نظام پرداخت کشور از سوی بانک مرکزی جمهوری اسلامی ایران ابلاغ شد.

به گزارش روابط عمومی شاپرک، نظر به توسعه فضای کسبوکار و شناسايی نيازهای جديد در حوزه پرداخت، «الزامات ضروری فعالیت نهادهای جديد مؤسسات اعتباری و راهبران کيف الکترونيک پول» در نظام پرداخت کشور از سوی بانک مرکزی ابلاغ شد. متن کامل این مستند در قسمت مستندات عمومی سایت شاپرک در دسترس فعالان این حوزه قرار گرفته است.

طبق ضوابط ابلاغ شده، موسسات اعتباری میتوانند «کیف الکترونیک پول» مبتنی بر حساب را صادر کرده و برخی از خدمات را ازطریق انعقاد قرارداد با راهبران کیف الکترونیک پول و انجام تراکنشهای برونخط در شبکه پرداخت کشور، میسر سازند. در این مستند آمده است که کیف الکترونیک پول ابزاری است که توسط موسسه اعتباری صادر میشود و امکان پرداخت وجه از دارنده آن به پذیرنده را فراهم میسازد. منظور از «موسسه اعتباری» در این مصوبه بانک یا موسسه اعتباری غیربانکی است که به موجب قانون و یا مجوز بانک مرکزی تاسیس شده و تحت نظارت آن قرار دارد.

همچنین تعریفی که از «راهبر کیف الکترونیک پول» در این مصوبه آمده است، اینگونه است: «راهبر کیف الکترونیک پول شخص حقوقی است که مطابق این ضوابط و براساس قرارداد منعقده با موسسه اعتباری و با موافقت بانک مرکزی با موسسه اعتباری در حوزه ارائه خدمات صدور و پذیرندگی «کیف الکترونیک پول» فعالیت میکند.»

در فصل دوم (شرایط عمومی راهبری) این مستند آمده است که فعالیت «موسسه اعتباری» تحت عنوان «موسسه اعتباری عامل» مستلزم اخذ موافقت از بانک مرکزی است و موسسه اعتباری عامل میتواند به عنوان «راهبر» فعالیت کند. منظور از «موسسه اعتباری عامل» نیز موسسه اعتباری طرف قرارداد «راهبر» است.

علاوه بر این، در بخش صدور کیف و انواع تراکنشهای مجاز کیف گفته شده است که صدور کیف و انجام تراکنشهای «افزایش موجودی»، «کاهش موجودی»، «کیفبهکیف»، «خرید» و «برگشت از خرید» براساس توافق راهبر با موسسه اعتباری عامل در چارچوب این ضوابط مجاز است:

- صدور/صدور مجدد کیف مستلزم اخذ حداقل کارمزدی معادل صدور کارت مجازی از دارنده کیف است.

- انجام تراکنش «افزایش موجودی» کیف شخصی صرفا پس از صدور آن امکانپذیر خواهد بود.

- به مانده موجودی کیف هیچ سودی تعلق نمیگیرد.

همچنین گفته شده است که چنانچه «راهبر»، «موسسه اعتباری عامل» نباشد، مجاز به انجام عملیات بانکی مطابق با قوانین و قررات موضوعه نیست. «راهبر» در چارچوب توافق با «موسسه اعتباری عامل» میتواند مدل کسبوکاری با پذیرندگان و دارندگان کیف را تعیین کرده و برمبنای آن قرارداد خود با ایشان را منعقد کند. دریافت هرگونه کارمزد بر مبنای قرارداد منعقد شده میسر خواهد بود.

همچنین راهبر میتواند نسبت به انعقاد قرارداد با «شرکت ارائهدهنده خدمات پرداخت»، به منظور بهرهمندی از شبکه پذیرش ایشان با رعایت تمامی مقررات پذیرندگی شبکه پرداخت کشور اقدام کند. در قرارداد منعقده «راهبر»، پذیرنده «شرکت ارائهدهنده خدمات پرداخت» است.

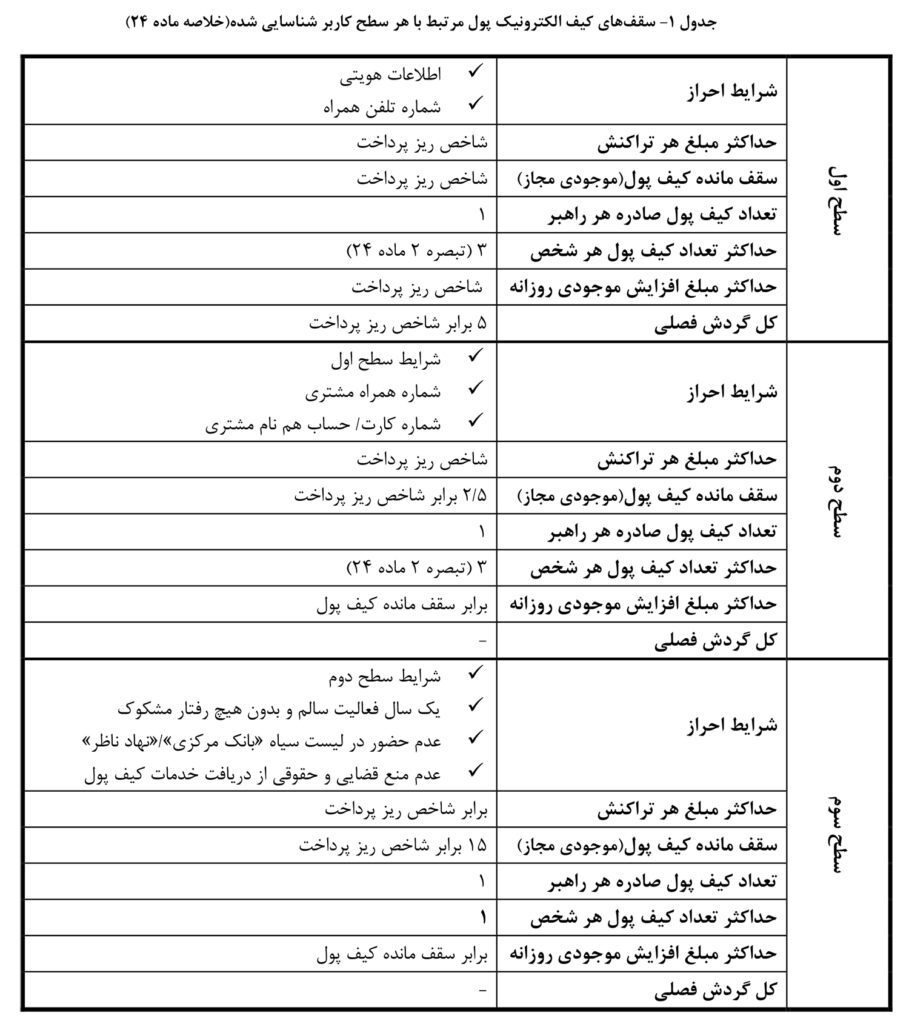

همچنین موسسه اعتباری عامل، موظف است اطمینان حاصل کند که با توجه به سطوح شناسایی متقاضی دریافت کیف شخصی، تعداد، حداکثر موجودی و حداکثر مبلغ هر تراکنش با توجه به تصویر زیر رعایت شود:

در تصویر زیر نیز تراکنشهای مجاز برای انواع کیف الکترونیکی پول آورده شده است: