پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

آیا کسبوکارتان برای رقابت کردن آماده است؟ / تاثیر مگاترندهای جهانی بر صنعت خدمات مالی

اصل غالب این است که نهادهای مالی و سازمانهای فناوری اطلاعاتشان باید برای دنیایی آماده باشند که در آن تغییر، همیشگی و دیجیتال اولویت اصلی است. برای ایجاد این آمادگی وقت آن رسیده که فرضیههای باقیمانده از گذشته دوباره ارزیابی شوند.

آیا میتوانید شعبهها و مراکزی عملیاتی را تصور کنید که به جای نیروهای انسانی از رباتهای پیشرفته استفاده میکنند؟ یا تصور کنید که همه افراد، از فوقثروتمندها تا معلمهای ساده، بتوانند از رباتهای هوشمند مشاوره سرمایهگذاری بگیرند و پول خود را روی داراییهای کلاسهای مختلف سرمایهگذاری کنند. یا تصور کنید که راهاندازی بانک، شرکت مدیر دارایی یا شرکت بیمه همان سادگی روشن کردن یک کامپیوتر باشد.

ما میتوانیم چنین چیزهایی را تصور کنیم. آینده در حال حرکت به این سمت است. مدتی است که در حال بررسی دقیق فضای خدمات مالی بودهایم و از خودمان پرسیدهایم که آینده به چه سمتی میرود. مدیران و رهبران حوزه خدمات مالی، روی این موضوعها تمرکز دارند: آیا بلاکچین به همان اندازهای بر آینده بانکها تأثیر خواهد داشت که اینترنت باعث تحول فروشگاههای آنلاین شد؟ یا کلاهبرداری و پیچیدگیهای فنی باعث محدود شدن کاربردهایش خواهند شد؟ آیا محیط ابر عمومی به اندازه کافی امن خواهد بود که بتواند با راهحلهای مستقر در محل رقابت کند؟ آیا حملههای سایبری میتوانند واقعا منجر به هراس جهانی شوند و اعتماد به سیستم مالی را از بین ببرند؟

در این گزارش میخواهیم پیامدهای فناوریهای جدید در صنعت مالی را بررسی کنیم. این مطلب خلاصهای است از گزارش PwC که در آن به بررسی نیروهای متحولکننده نقش، ساختار و محیط رقابتی سازمانها و بازارهای مالی و جامعه میپردازد و با نگاهی به آینده خدمات مالی به این سوالها پاسخ میدهد که آیا بانکداری خردهفروشی ۲۰۲۰ تکامل است یا انقلاب و اینکه بازارهای سرمایه ۲۰۲۰ برای همیشه تغییر خواهند کرد یا نه؟

گزارش PwC توسط راه پرداخت و با همکاری بانک پاسارگاد با عنوان «فناوری در خدمات مالی: ۲۰۲۰ و بعد از آن» ترجمه و بازطراحی کرده است. فایل PDF ترجمه این وایتپیپر در ادامه برای دانلود قرار داده شده است.

فایل پیدیاف ترجمه گزارش PwC با عنوان «فناوری در خدمات مالی: ۲۰۲۰ و بعد از آن» را از اینجا دانلود کنید

ده عامل رقابتی اثرگذار فناوریمحور در سال ۲۰۲۰

واضح است که فناوری به روشهای مختلفی خدمات مالی را تحتتاثیر قرار میدهد. در ادامه، ۱۰ موضوع کلیدی را مورد بحث قرار میدهیم که معتقدیم مدیران ارشد فناوری اطلاعات باید در برنامهریزیهای استراتژیک خود برای سال ۲۰۲۰ و بعد از آن لحاظ کنند. این ده موضوع عبارتند از:

- فینتک منجر به شکلگیری مدلهای کسبوکار جدید خواهد شد

- اقتصاد مشارکتی در جنبههای مختلف سیستم مالی جای خواهد گرفت

- بلاکچین همه چیز را تغییر خواهد داد

- خدمات دیجیتالی فراگیر خواهند شد

- اطلاعات داشتن در مورد مشتریها مهمترین تعیینکننده در زمینه رشد سود و نوآوری خواهد بود

- پیشرفت رباتیک و هوش مصنوعی، موج جدیدی از re-shoring و محلیسازی را آغاز خواهد کرد.

- محیط ابر عمومی به اصلیترین مدل زیرساختی تبدیل خواهد شد.

- امنیت سایبری یکی از ریسکهای اصلی موسسههای مالی خواهد بود.

- آسیا به یکی از مراکز نوآوری مبتنی بر فناوری تبدیل خواهد شد.

- رگولاتورها نیز به فناوری رو خواهند آورد.

هر یک از این موضوعات احتمالا بر شرکتهای خدمات مالی و تیمهای رهبری آنها تاثیر بسیار گسترده خواهد گذاشت و در حالی که ممکن است هر یک از آنها تاثیر زیادی روی یک موقعیت جغرافیایی، مجموعه مشتری یا بخش صنعت خاص داشته باشد، همگی آنها فرصتهایی برای مدیران متفکری هستند که تمایل به پیشرفت دارند. زمانی که مدیری بداند به زودی انقلابی رباتیک رخ خواهد داد، میتواند گزینه مناسب را انتخاب کند: پیشروی این حوزه شود، قابلیتهای کافی در سازمانش به وجود آورد و به یک «پیرو سریع» تبدیل شود یا اینکه عقبنشینی کند و شاهد رشد دیگران باشد.

اولویتهایی برای سال ۲۰۲۰

سرعت تغییر در حال افزایش است و هیچ نشانهای از کند شدن آن دیده نمیشود. موسسات مالی به دپارتمان فناوری اطلاعات خود متکی هستند تا به آنها کمک کند موقعیت خوبی برای موفقیت در آینده به دست آورند. روندهای کلانی در جهان وجود دارد و فناوری در حال متحول کردن صنعت مالی است. بهترین رویکرد برای حرکت به جلو چیست؟

از نظر ما شش اولویت برای موفقیت در سال ۲۰۲۰ و پس از آن وجود دارد که بر اساس تحقیقاتمان به شرح زیر هستند:

۱- به روز کردن مدل عملیاتی IT آماده شدن برای شرایط جدید

۲- کاهش دادن چشمگیر هزینهها با ساده کردن سیستمهای قدیمی، استفاده کردن از نرمافزار به عنوان سرویس و بهره بردن از هوش مصنوعی/رباتیک

۳- ایجاد قابلیتهای فناوری لازم برای هوشمند عمل کردن در قبال مشتریها

۴- ایجاد معماری قابل اتصال به هر چیزی در هر مکانی

۵- توجه بیشتر به امنیت سایبری

۶- دسترسی به افراد بااستعداد و دارای مهارتهای لازم برای برنده شدن

ده نیروی فناوری که اهمیت دارند: چگونه در صنعت خدمات مالی در سال ۲۰۲۰ و فراتر از آن رقابت کنیم

تغییرات گستردهای در سراسر جامعه در حال رخ دادن هستند، از تغییرات جمعیتی و اجتماعی تا تغییر در جایگاههای رقبای اقتصادی جهانی اما یک نیروی ویژه (یعنی پیشرفتهای فناوری) تاثیری نامتناسب بر خدمات مالی دارد. در ادامه به ۱۰ مورد از اثرگذارترین عوامل این حوزه میپردازیم که تا پایان این دهه بر صحنه رقابت تأثیر خواهند گذاشت.

۱. فینتک مدلهای کسبوکار جدیدی به وجود خواهند آورد

مدتها بود که تازهواردان نمیتوانستند به راحتی به بازار خدمات مالی وارد شوند. شرکتهای باسابقه و قدیم مزیت اندازه داشتند و شبکههایی که از مشتریها به وجود آورده بود، اثر چند برابری داشتند. آنها سیستمهای انطباق با قانون مستحکمی داشتند که میتوانست با افزایش مقررات کنار بیاید و حجم مشتریها و منابعشان به اندازهای بود که میتوانستند در شرایط اقتصادی سخت هم رشد کنند.

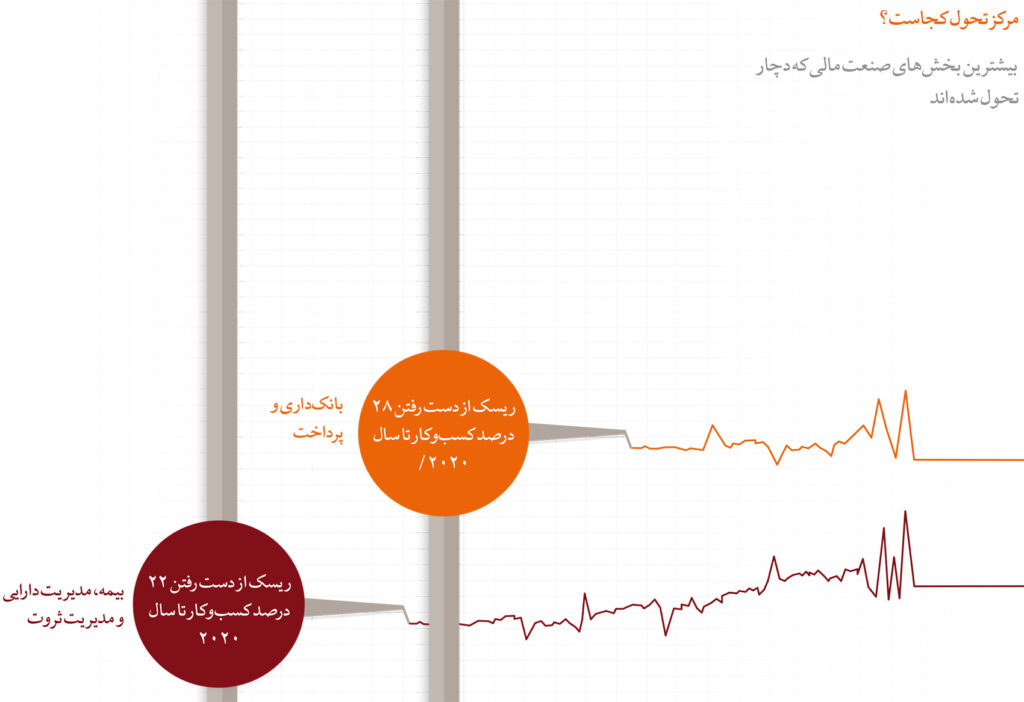

اما دیگر اینگونه نیست. شرکتهای تحولآفرین فینتک، راهی برای ورود پیدا کردهاند. این شرکتها معمولاً استارتاپهای چابکی هستند که روی نوآوری در زمینه یک فناوری یا فرآیند خاص متمرکز هستند و همه جنبههای صنعت مالی از پرداخت موبایل تا بیمه را متحول کردهاند و مدتی است که به برخی از پرسودترین عناصر زنجیره ارزش این صنعت حمله کردهاند. این امر به ویژه برای شرکتهای باسابقه ضرر زیادی داشته زیرا این شرکتها همیشه هزینههای برخی بخشهای مهم ولی کمسود این صنعت را پذیرفتهاند تا بتوانند از سایر بخشها سود کسب کنند. فعالان صنعت در نظرسنجی اخیر ما گفتند که احتمال دارد تا ۵ سال آینده ۲۵ درصد از درآمد خود را به شرکتهای مستقل فینتک ببازند.

سرمایهگذاری جهانی روی فینتک در سال ۲۰۱۴ بیش از سه برابر شد و به بیش از ۱۲ میلیارد دلار رسید. در همین سال، بانکها مبلغ ۲۱۵ میلیارد دلار را صرف آیتی از جمله سختافزار، نرمافزار و خدمات داخلی و خارجی کردند. این عدد اهمیت زیادی دارد و از آنجایی که با هدفگیری بسیار دقیقی هزینه میشود، هزینههای صورت گرفته برای فینتکها به ندرت اثرگذار میشوند.

علیرغم این که مقررات و موانع بالقوه دیگری برای ورود وجود دارند، تقاضای زیادی برای استفاده از خدمات فینتکها در حوزههایی مانند بانکداری مصرفکننده و مدیریت ثروت وجود دارد. این امر موجب ایجاد فرصتهای جدیدی هم برای فینتکها و هم برای شرکتهای باسابقه شده است. به عنوان مثال، افزایش پلتفرمهای مشاوره رباتیک را در نظر بگیرید؛ پلتفرمهایی که هم توسط شرکتهای مدیریت ثروت کاملا آنلاین و هم توسط شرکتهای سنتی مدیریت دارایی ارائه میشوند. نقشآفرینهای جدید این صنعت، از مدل آنلاین برای رسیدن به افراد نسل هزاره و بخشهای دیگر استفاده میکنند. در همین حال، نقشآفرینهای سنتی از این روش برای کاهش قابلتوجه هزینههای عملیاتی خود استفاده میکنند.

افراد هوشمندی وجود دارند که ایدههای خوبی ارائه کردهاند و با در اختیار داشتن سرمایه کافی، در تلاش هستند که این صنعت را متحول کرده و بهبود دهند. اگر برای یکی از شرکتهای باسابقه کار میکنید، منطقی است که رقبای جدید را بررسی کنید، طرز تفکر آنها در مورد زیرساخت و مسائل رگولاتوری را مورد مطالعه قرار دهید و رویکردهایی مناسب برای دفاع از کسبوکار خود یا همکاری با این تازهواردها پیدا کنید.

۲. اقتصاد مشارکتی در تمام جنبههای سیستم مالی ما نفوذ خواهد کرد

در سال ۲۰۲۰، تمام مشتریها به خدمات بانکی نیاز خواهند داشت ولی احتمالا برای دریافت این خدمات به بانکها مراجعه نمیکنند.

شاید مفهوم بانکها در آینده عوض شود. شاید اقتصاد مشارکتی از خودرو، تاکسی و هتل شروع شده باشد ولی خدمات مالی را نیز به زودی تغییر خواهد داد. منظورمان از اقتصاد مشارکتی، مالکیت توزیع شده دارایی و استفاده از فناوری اطلاعات است که برای متصل کردن ارائهدهندگان و مصرفکنندگان سرمایه به یکدیگر کاربرد دارد. شاید در آینده برای این کار نیازی به مراجعه به بانک (به عنوان اصلیترین واسطه مالی) نداشته باشیم.

پژوهشهای جدید PwC نشان میدهد که حدود ۴۴ درصد از افرادی که کمتر از ۷۵ هزار دلار در سال درآمد دارند، به شرکتهای فناوری اعتماد دارند و حاضرند از آنها برای وام گرفتن استفاده کنند. این عدد در مورد افرادی که بیش از ۱۰۰ هزار دلار در سال درآمد دارند، به ۶۸ درصد افزایش پیدا میکند.

در بازارهای در حال توسعه (به ویژه در منطقههای روستایی) که تعداد شعبههای بانکها کم است، توزیع فیزیکی به روند تکامل خود ادامه خواهد داد و بانکها احتمالا با شرکتهای تازهای شراکت خواهند کرد تا بتوانند کانالهای توزیع جدیدی به وجود آورند. برای نمونه، شرکت M-PESA در کنیا، با استفاده تلفنهای همراه و شبکهای از نیروهای انسانی، کارهای مربوط به واریز پول و پرداخت را انجام میدهد. طبق گزارشی که به تازگی ارائه شده، حدود ۹۰ درصد از بزرگسالهای کنیایی از این سرویس استفاده میکنند.

سازمانهای مالی باید به بررسی دقیق فرصتهایی بپردازند که اقتصاد مشارکتی در اختیار آنها قرار داده است مثل مشارکت با واسطههای دیجیتال یا حتی کاربران نهایی؛ و در این حین باید به دنبال کاهش هزینههای ارائه خدمات نیز باشند. شاید استارتآپها به خاطر شرایط غیررسمیای که دارند، در ابتدا جدی گرفته نشوند ولی عصر دیجیتال باعث شده افراد و کسبوکارها توانایی بیشتری در زمینه استفاده از فناوریهای مختلف داشته باشند و به همین دلیل مشتریهای جدید به خدماتی جذب خواهند شد که هزینه کمتری داشته باشند و به سادگی قابل استفاده باشند.

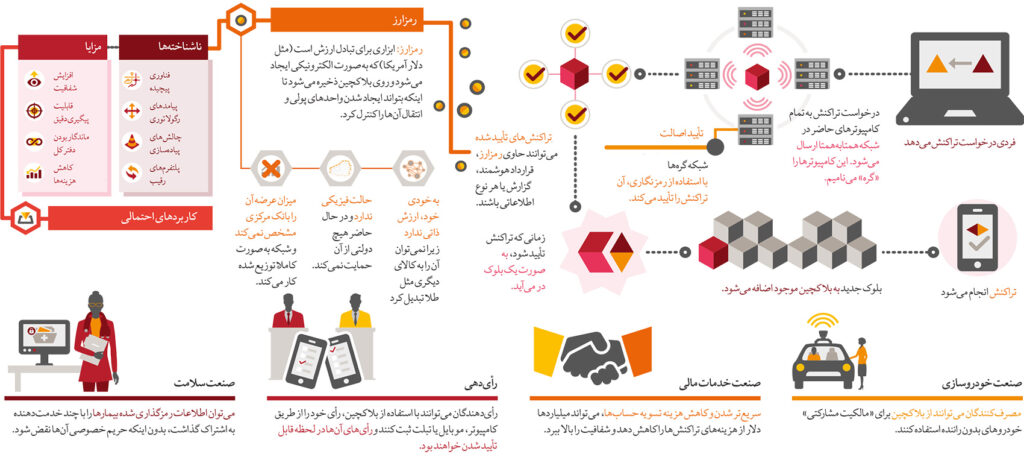

۳. بلاکچین همهچیز را به لرزه در خواهد آورد

در دهه ۱۹۹۰ زمانی که شرکتها قدرت واقعی اینترنت را درک کردند، سرمایهگذاری روی استارتآپهای تجارت الکترونیکی به شدت رشد کرد و علیرغم سقوط سال ۲۰۰۰، هیچکس نمیتواند توانایی تحولآفرینی این فناوری را انکار کند. امروزه، روند رشد بلاکچین شباهتهای جالبی با این روند دارد؛ چه از لحاظ نحوه سرمایهگذاری روی شرکتها و چه از لحاظ بررسی موارد کاربرد احتمالی.

تنها در سال گذشته، ۱۳ شرکت بلاکچین توانستند بیش از ۳۶۵ میلیون دلار سرمایه جذب کنند. به نقل از چند منبع مختلف، شرکتهای این حوزه توانسته بودند قبل از تمام شدن سال ۲۰۱۶، بیش از یک میلیارد دلار سرمایه بگیرند.

۵۶ درصد شرکتکنندگان در نظرسنجی، اهمیت بلاکچین را درک میکنند ولی ۵۷ درصد آنها میگویند در مورد بلاکچین اطمینان ندارند و احتمالا به آن واکنش نشان نخواهند داد.

چرا بلاکچین اهمیت دارد؟

بلاکچین دو جنبه خاص دارد که برای تمام مدیران ارشد سازمانها، بنیانگذاران استارتآپها و شرکتهای سرمایهگذاری خصوصی در سراسر جهان جذابیت زیادی دارد. اولین ویژگی این است که بلاکچین میتواند هزینه زیرساخت صنعت خدمات مالی را به شدت کاهش دهد و ویژگی دوم این است که کاربردهای بالقوه بلاکچین تقریبا نامحدود هستند، از انجام تراکنشهای مالی تا قراردهای خودکار و غیره.

سیستمهای بلاکچین میتوانند هزینه بسیار کمتری نسبت به پلتفرمهای فعلی داشته باشند زیرا یکی از لایههای سربار سیستم را به صورت کامل حذف میکنند (لایه اثبات اصالت). در سیستم دفتر کل توزیع شده، کل شبکه و تمام اعضای آن به صورت همزمان مسئول تأیید تراکنشها هستند. این روال که «فرآیند توافق» نامیده میشود نیاز به وجود واسطهها را حذف میکند و بنابراین منجر به کاهش هزینه میشود. این واسطهها در صنعت خدمات مالی شامل سازمانهایی هستند انتقال پول، قضاوت در مورد قراردادها، پردازش مالیات، ذخیره اطلاعات و غیره را به عهده دارند.

آیا باید به بلاکچین اعتماد کنیم؟

البته اعتماد نمیتواند یک شبه به وجود آید و این امر برای سازمانهای فعال در صنعت بلاکچین و کل این صنعت چالش بزرگی است. برای اینکه بلاکچین بتواند در مقیاس بزرگ استفاده شود، باید شاهد انتقال اعتماد افراد از پلتفرمهای مؤثر ولی پرهزینه و متمرکز امروزی به مدلهای توزیع شده باشیم. در صورتی که مسئله اعتماد حل نشود، هیچ کسبوکاری نمیتواند از مزایای بلاکچین بهره ببرد.

برخی از مشکلات پیش رو عبارتند از: درک اینکه آیا دفتر کل عمومی قابل هک شدن است یا خیر، پیدا کردن راهی برای غلبه بر وجهه منفی بیتکوین و برطرف کردن چالشهای رگولاتوری بلاکچین. برای نمونه، در برخی بلاکچینها اگر تعدادی از شرکتکنندگان با یکدیگر تبانی کنند و تعدادشان از حد مشخصی بیشتر باشد، امکان ایجاد تغییر در دفتر کل وجود دارد. شاید این مسئله در شبکههای کوچکی که نظارت کافی برای ورود کاربرها را ندارند، به مسئلهای حاد تبدیل شود. همچنین باید محدودیتهای امنیتی فناوریهای متصل به بلاکچین (مثل سیستمهای نظارتی خارجی) را رفع کنیم.

نگاهی به فناوری بلاکچین

۴. فناوریهای دیجیتال فراگیر میشوند

دو دهه پیش، بسیاری از بانکها شروع به ایجاد واحدهایی کوچک در سازمان خود کردند که مسئول بهره بردن از موج تجارت الکترونیکی آن زمان بودند اما در نهایت تجارت الکترونیکی به قدری فراگیر شد که دیگر معادل با همان مفهوم اولیه تجارت بود. رشد اینترنت و سرمایهگذاری شرکتهای بزرگ روی آن، پیشرفتهایی را به وجود آورد که در این حوزه بیسابقه بودند.

کیف پول دیجیتال

روند تکامل کیف پول دیجیتال را در نظر بگیرید که به سرعت در حال پاک کردن مفهوم «کیفی که پول در آن قرار میگیرد» از ذهن همه است و به مفهوم عادی کیف پول تبدیل میشود. کیف پولهای دیجیتال (که معمولا داخل تلفنهای همراه قرار میگیرند) در حال حاضر به خط مقدم جنگ بین شرکتهای سنتی خدمات مالی و شرکتهای تحولآفرین تبدیل شدهاند. این کیف پولها راهکاری سریع، امن و کمهزینه برای استفاده از پول و ذخیره و ارسال آن به مصرفکنندگان ارائه میدهند که روی بستر اینترنت کار میکند.

کیف پول دیجیتال، خدمتی ارزشمند برای کاربرها به حساب میآید که راه ارائه خدمات متعددی بانکی دیگری نیز هست. در همین حین، میبینیم که افراد زیادی از دستگاههای موبایل خود به عنوان کانالی برای دریافت خدمات بانکداری استفاده میکنند و همچنین میلیاردها کارت بانکی در جهان صادر شدهاند که شاید کاربرها تمایلی به استفاده از آنها نداشته باشند. از قضا، اکثر مصرفکنندگان اکنون ترجیح میدهند به جای استفاده از کارتهای مغناطیسی، گوشی هوشمند خود را برای پرداخت آنلاین و پرداختهای NFC به کار بگیرند و این کار به دلیل کاهش هزینه تراشههای EMV کاملا امکانپذیر است.

چه کسی برنده خواهد شد؟

طی چند سال گذشته شاهد رشد سریع شرکتهای غیربانکی در صنعت بانکداری بودهایم. یکی از راههای ورود این شرکتها، ارائه خدمات پرداخت جایگزین مثل کارتهای هدیه و پرداختهای بدون تماس موبایلی بوده است. اکنون که میزان استفاده از خدمات این شرکتها افزایش پیدا کرده، بانکها به دنبال کنترل داشتن روی این کانالهای پرداخت هستند. آنها میخواهند امنیت، تجربه کاربری و قابلیت اتصال در نقطه خرید را مدیریت کنند. البته توانایی کنترل کردن کیف پول دیجیتال، شانس بانکها در محافظت از سایر خدماتشان در حوزههای مجاور و محافظت از کارمزدهای دریافتی برای این خدمات را افزایش میدهد. این موضوع اهمیت زیادی برای بانکها دارد زیرا حتی کاهش (یا افزایش) ۳ تا ۵ درصدی کارمزد دبیت کارتها و کارتهای اعتباری معادل با تغییری ملموس است.

موضوع دیگری که اهمیت دارد، داده است. کیف پول قابلیت اتصال آنی به وجود میآورد و بانک میتواند از این قابلیت برای جمعآوری دادههای مهم استفاده کند. آخرین مزیت کنترل کردن کیف پولهای دیجیتال، افزایش امنیت است. بانکهایی که روی کیف پولهای دیجیتال کنترل دارند، میتوانند شرایط استفاده از آنها را تعیین کنند و فرآیندهای احراز هویت، تأیید اصالت و اعتبارسنجی قویتری به وجود آورند.

بانکها باید توانی بین تیمهای مدیریت روزمره و مدیریت تحول به وجود آورند و آگاه باشند که آینده بانکها دیجیتال خواهد بود. بانکها باید برای دور کردن حریفهای فینتکی مدلهای جدیدی در بانکداری، بیمه و مدیریت ثروت به وجود آورند و ویژگیهای رقیب سرسخت خود در این پلتفرمها را پیشبینی کنند.

۵. هوش تجاری در مورد مشتریها، مهمترین عامل پیشبینیکننده رشد درآمد و سود خواهد بود.

آیا میدانید مشتریهای شما برای چه چیزی ارزش قائل هستند؟ مطمئن هستید؟ در سالهای گذشته، هوش تجاری در مورد مشتری، حاصل استفاده از روشهای ساده و تخمینی بود و دادههای لازم برای این کار از گروههای تمرکز و نظرسنجی به دست میآمدند. این دادهها در واقع جایگزین اطلاعات تکتک کاربرها میشدند و در نهایت هم نتایج مشخصی از آنها به دست نمیآمد. در حال حاضر، پیشرفتهای فناوری باعث شدهاند که کسبوکارها دسترسی زیادی به انواع دادههای مختلف در مورد مشتریها داشته باشند. چنین شرایطی، فرصتی فوقالعاده برای افرادی است که بتوانند از آنالتیکس برای آشکار کردن اطلاعات پنهان در مورد مشتریها و ارائه خدمات مطلوب به آنها استفاده کنند.

اطراف ما پر از داده است و طی پنج سال آینده، اتصال دستگاههای مختلف به یکدیگر، به سازمانهای مالی فرصت خواهد داد که از این دادهها استفاده کنند. ثبت و انتقال داده دیگر محدود به دستگاههای هوشمند و کامپیوترها نخواهد بود بلکه همه دستگاه از خودرو تا قهوهساز، این مسئولیت را به عهده خواهند داشت. به این پدیده، «اینترنت اشیا» گفته میشود. مشتریان ارزش دادههای شخصی خود را بیشتر درک میکنند و انتظار میرود که تنها زمانی حاضر باشند اطلاعات خود را در اختیار بانکها بگذارند که بهترین پیشنهاد را دریافت کنند. قابلیت اتصال دستگاههای مختلف به یکدیگر، امکان سفارشیسازی در زمینه مدیریت دارایی را نیز به وجود میآورد.

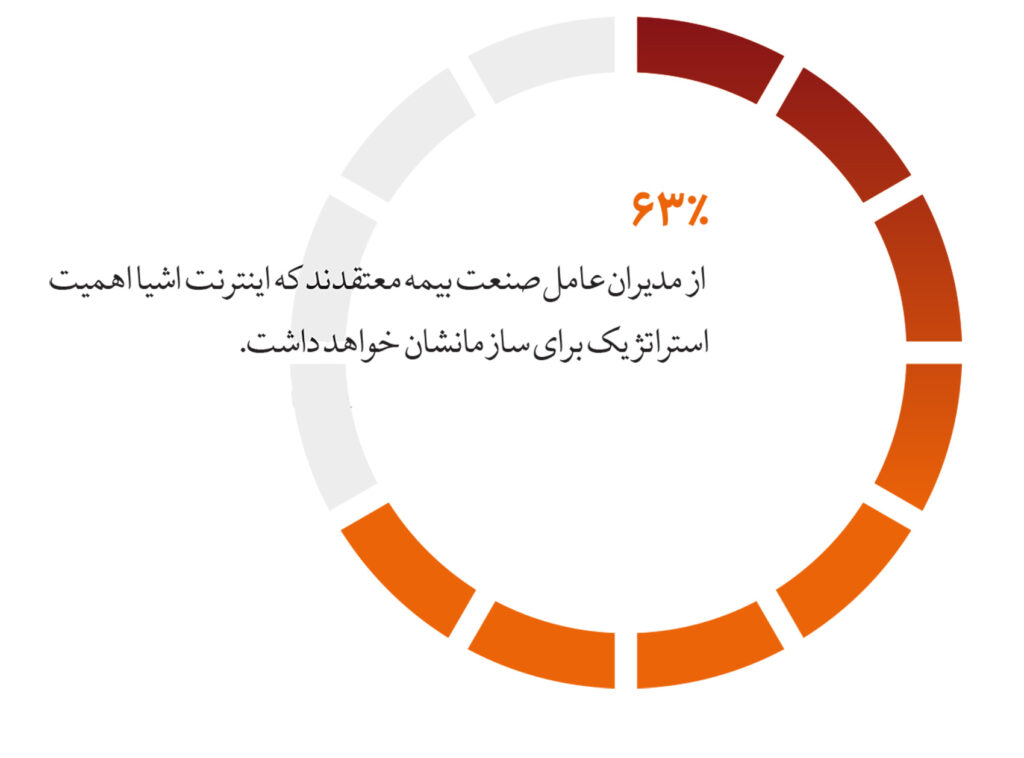

شرکتهای بیمه عمر و سلامت میتوانند با استفاده از فناوریهای پوشیدنی (که در حال حاضر در صنعت تندرستی کاربرد گستردهای دارند)، فرآیند تضمین بیمه را به صورت مشارکتی انجام دهند. برای نمونه آنها میتوانند از دادههای آنی که در مورد سلامت جسمانی فرد صاحب بیمه دارند، برای ارائه تخفیف یا سادهتر کردن فرآیند اجرایی خود بهره ببرند.

مصرف کنندگان، اکنون نهادهای مالی را با شرکتهای دیجیتال سایر صنایع و حتی شرکتهای فینتک مقایسه میکنند و واضح است که بانکها در این مقایسه بازنده خواند بود. مشتریها میدانند که ابزارهای دیجیتال امکان شخصیسازی و افزایش سرعت را به وجود میآورند و همین موضوع باعث افزایش انتظارهای آنها از خدمات مالی نیز شده است. خریدارها اکنون به دنبال راهحلهای شخصیسازیشدهای هستند که نتایج مطلوبی برای آنها به همراه دارند نه وامهای مسکن، بیمهنامهها یا برنامههای سرمایهگذاری عام.

خدمات هوشمندتر، فروش هوشمندانهتر

نهادهای مالی در حال بررسی کاربردهای هوش مصنوعی برای ارائه خدمات شخصیسازیشده هستند. بسیاری از بانکهای آمریکایی طرحهای آزمایشی برای مشاوره مبتنی بر هوش مصنوعی ارائه کردهاند. در این طرحها، کل سابقه مشتریهای و تماسهای تلفنی آنها در کنار اطلاعات مربوط به محصولات، رویهها و سیاستهای بانک به موتور هوش مصنوعی داده میشوند تا این موتور بتواند خدماتی شخصیسازیشده به هر مشتری ارائه دهد.

بازطراحی معماری خدمات

پیش از اینکه شرکتها بتوانند چنین تعاملی با مشتریهای خود به وجود آورند، باید بتوانند چنان حجم بزرگی از دادهها را پردازش کنند که از درک انسان فراتر است. جمعآوری، تفسیر و استفاده بیدرنگ از این دادهها بسیار پیچیده است و فقط چند بانک آمادگی آن را دارند. بسیاری از آنها باید جنبههای زیادی از نحوه مدیریت سنتی فناوری اطلاعات در سازمان خود را تغییر دهند. این معماری جدید چهار جنبه دارد: مشتریها در لایه نمایش با داشبوردی نرمافزاری تعامل میکنند که قابلیت جستجو دارد و برای ایجاد آن از ابزارهای تحلیلی متنوعی استفاده میشود. لایه نمایش با کمک لایه کاربرد به فرآیندهای کسبوکار پیوند داده میشود که قابلیتهایی مثل گزارشدهی و هشداردهی دارد. لایه آنالتیکس مسئولیت تفکر را به عهده دارد و با استفاده از تکنیکهای پیشرفته هوش مصنوعی، میتواند رفتار مشتری را پیشبینی کند، ناهنجاریها را تشخیص دهد و رابطههای پنهان را پیدا کند. دریاچههای داده نیز اصلیترین راهحل هستند که دادههای مختلف را به سرعت از منابع متنوع به دست میآورد و آنها را ترکیب میکند تا بتوانند با بهرهوری بالا مورد استفاده قرار بگیرند. دریاچه داده ، مفهومی جدید شبیه به مفهوم انبار داده است که از ابزارهای کمهزینهتری برای توزیع بار ذخیرهسازی و پردازش استفاده میکند.

۶. پیشرفت رباتیک و هوش مصنوعی باعث به وجود آمدن موج جدیدی از بازگشت فرایندهای کسبوکار به محل اولیه خود و محلیسازی خواهند شد

زمانی که دستگاههای خودپرداز برای اولین بار به بازار عرضه شدند، بسیاری از مشتریها حاضر به استفاده از آنها نبوند ولی به تدریج و پس از آموزش دیدن، آنها متوجه شدند که دستگاه خودپرداز میتواند تجربه خدمات بهتری را برای کاربر رقم بزند و اینگونه بود که به این دستگاهها اعتماد کردند. دستگاه خودپرداز نوعی ربات ساده و تکهدفی است ولی خدماتی قابل اعتماد، راحت و کمهزینه به مشتریهایی میدهد که به آن اعتماد دارند.

رباتها چه کارهایی میتوانند انجام دهند؟

میبینیم که برترین شرکتهای مالی باسابقه شروع به همکاری با بهترین شرکتهای فناوری کردهاند تا بتوانند از هوش مصنوعی برای کاهش هزینهها و کنترل ریسکها استفاده کنند. آنها ترکیب خاصی از قابلیتها مثل هوش اجتماعی و عاطفی، پردازش زبان طبیعی، تصمیمگیری منطقی، تشخیص الگو و یادگیری خودنظارتی، سنسورهای فیزیکی، موبایل، مسیریابی و غیره را هدف گرفتهاند و به دنبال چیزی فراتر از جایگزین کردن کارکنان باجهدار هستند. برخی از ویژگیهای مهم رباتها که نقش تعیینکنندهای در این حوزه دارند، به شرح زیر هستند.

- شناخت: توانایی ربات برای درک دنیای واقعی و تعامل با افراد در این دنیا. تقویت توانایی شناختی ربات به این معنی است که بهتر میتواند در محیطهای پیچیده، پویا و متنوع به صورت مستقل کار کند.

- تعامل فیزیکی: توانایی کنترل و تعامل دقیق با اشیای موجود در محیط اطراف. در صورتی که این توانایی در رباتها تقویت شود، آنها میتوانند کارهای متنوعتری انجام دهند.

- ارتباط: توانایی ربات برای یادگیری از انسانها و همکاری با آنها. پیشرفتهایی مثل ارتباطات کلامی و غیرکلامی، مشاهده و تقلید از رفتار انسانها و یادگیری از تجربیات، امکان کار کردن رباتها در کنار انسانها را به وجود میآورد.

انسانهای بااستعداد، ماشینهای بااستعداد

در ۲۰ سال گذشته، شرکتهای آمریکایی فعالیتهای تکراری خود را به مکانهایی کمهزینه مانند هند، چین و لهستان فرستادهاند ولی هزینههای نسبی کار در این مناطق شروع به افزایش کردهاست. اگر این موضوع را در کنار پیشرفت رباتها و افزایش قابلیتهای هوش مصنوعی قرار دهیم، میبینیم که رباتها به زودی جایگزین مناسبی برای بسیاری از انسانهای کارگر خواهند شد.

همانطور که قابلیتهای ماشینها رو به افزایش میرود و هزینههای استفاده از آنها کاهش پیدا میکند، شرکتها دوباره کارهای خود را به کارمندان کشور خود میسپارند زیرا میتوانند کارهایشان را با قیمت رقابتی در همان محل انجام دهند. حتی فعالیتهایی که وابستگی بیشتری به انسان دارند، مثل طراحی محصول، جلوگیری از کلاهبرداری و تضمین وام نیز تحتتاثیر قرار خواهند گرفت ولی نیاز افراد بااستعداد در زمینه مهندسی نرمافزار به رشد خود ادامه خواهد داد.

۷. محیط ابر عمومی به مدل اصلی زیرساخت تبدیل خواهد شد

علیرغم اینکه حرکت به سمت محیطهای ابری چشمگیر و بزرگ بوده است ولی این تازه ابتدای راه است و شاهد پیشرفتهای دیگری خواهیم بود.

اکنون که مشتریها از بانکها انتظار دارند خدمات شخصیسازیشده را با هزینه کمتری به آنها ارائه دهند، جایگاه محاسبات ابری تثبیت خواهد شد. امروزه نهادهای مالی متعددی از نرمافزارهای مستقر در محیط ابری (SaaS) برای مدیریت فرآیندهای غیرحیاتی مثل مدیریت ارتباط با مشتری، منابع انسانی و حسابداری استفاده میکنند. آنها همچنین از مدل SaaS برای حوزههای خیلی خاص مثل شناخت مشتری (KYC) بهره میبرند اما هر قدر خدمات این پلتفرمها بهبود پیدا میکند و مدیران ارشد شرکتها به استفاده از آنها عادت میکنند، کاربرد مدل SaaS برای فعالیتهای حیاتی نیز افزایش پیدا خواهد کرد. در سال ۲۰۲۰، حوزههایی مثل پرداخت، تعیین امتیاز اعتباری و مدیریت حسابها نیز به سمت محیط ابری حرکت خواهند کرد.

به گفته سازمان بینالمللی داده (IDC) سرمایهگذاری روی محیطهای ابر عمومی به سرعت در حال رشد است ولی هزینهکرد برای زیرساختهای سنتی ثابت مانده است. این سازمان تخمین میزند که سرمایهگذاری روی محیط ابری عمومی در سال ۲۰۱۵ با رشد ۳۲ درصدی به ۷/۲۱ میلیارد دلار رسیده این عدد برای محیط ابر خصوصی ۱۷ درصد رشد داشته و به ۷/۱۱ میلیارد دلار رسیده است. به طور کلی در سال ۲۰۱۵، شاهد رشد ۲۶ درصدی سرمایهگذاری روی زیرساخت خبری بودهایم و کل میزان سرمایهگذاری به ۴/۳۳ میلیارد دلار افزایش پیدا کرده است. این عدد معادل یک سوم کل هزینههای فناوری اطلاعات شرکتهاست.

۸. امنیت سایبری یکی از بزرگترین ریسکهای سازمانهای مالی خواهد بود

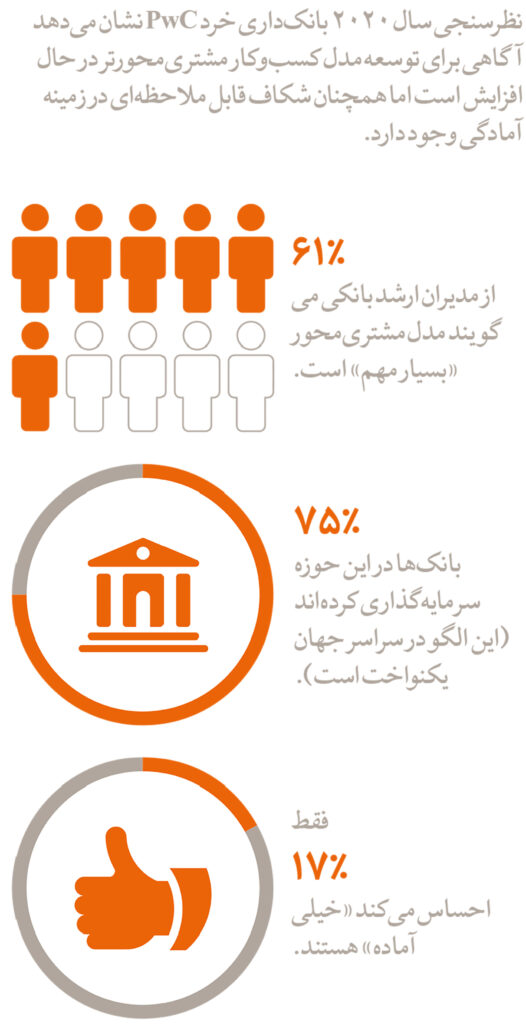

مدیران شرکتهای مالی در حال حاضر نیز تجربههای ناخوشایندی از مسائل امنیتی دارند ۶۹ درصد از مدیر عاملهای شرکتهای خدمات مالی در نظرسنجی ما گزارش کردهاند که نگرانی زیاد یا خیلی زیادی در مورد تهدیدهای امنیتی دارند. این عدد در میان کل مدیر عاملهای صنعت خدمات مالی برابر با ۶۱ درصد است.

متأسفانه احتمال بهبود شرایط در چند سال آینده به دلایل زیر وجود ندارد:

- استفاده از خدمات شرکتهای شخص ثالث

- ظهور فناوریهای پیچیدهای که به سرعت تکامل پیدا میکنند.

- تبادل داده بدون در نظر گرفتن مرزهای جغرافیایی

- افزایش کاربرد فناوریهای موبایل بین مشتریها و رشد سریع اینترنت اشیا

- افزایش تهدیدهای امنیتی بینالمللی

امنیت سایبری، مهمترین عامل بازدارنده رشد اینترنت اشیا بوده است زیرا ناامن بودن رابط کاربری، باعث افزایش ریسک دسترسی غیرمجاز میشود. در ادامه چند مورد از اصلیترین نگرانیها را ذکر میکنیم:

سطح حمله: هکرها میتوانند با استفاده از دستگاههای اینترنت اشیا به شبکه سازمان نفوذ کنند.

امنیت محیط: فناوری اینترنت اشیا از خدمات مبتنی بر ابر استفاده میکند و بنابراین تضمین امنیت محیط چالشبرانگیز خواهد بود.

حریم خصوصی: فراگیر شدن ابزارهایی که توانایی جمعآوری داده دارند و قویتر شدن ابزارهای آنالتیکس میتواند منجر به نقض حریم خصوصی مصرفکنندگان شود.

مدیریت دستگاهها: بسیاری از دستگاههای اینترنت اشیا اصول امنیتی را به درست رعایت نمیکنند و حفظ امنیت کاربرها با افزایش تعداد این دستگاهها سختتر خواهد شد.

۹. آسیا به یکی از مراکز کلیدی نواوری مبتنی بر فناوری تبدیل خواهد شد

آمریکا (و به ویژه دره سیلیکون) به حدی در زمینه نوآوری معروف هستند که باعث میشوند پدیده جهانی شدن نوآوری کمرنگ شود اما اگر فراتر از شبکهها اجتماعی و سختافزارهای شبکه را بنگریم، متوجه خواهیم شد که چقدر همه چیز با سرعت در حال تغییر است.

انتظار میرود که تا سال ۲۰۴۰، تعداد اعضای طبقه متوسط نسب به سال ۲۰۱۰، بیش از ۱۸۰ درصد رشد داشته باشد. طبقه متوسط آسیا در حال حاضر بزرگتر از طبقه متوسط اروپا شده و انتظار میرود که به زودی تعداد افراد این طبقه در این قاره بیشتر از کل اروپا و آمریکا شود. طی ۳۰ سال آینده، ۸/۱ میلیارد نفر به شهرها مهاجرت خواهند کرد که اکثر آنها اهل آسیا و آفریقا هستند. این شرایط، فرصتهای بسیار بزرگی برای نهادهای مالی به وجود خواهد آورد. این روندها ارتباط مستقیمی با نوآوری مبتنی بر فناوری دارند.

نقش سرمایهگذاریهای ریسکپذیر

به دو آمار توجه کنید. این اطلاعات میتوانند شما را شگفتزده کنند. چین اکنون بزرگترین بازار وامدهی همتابههمتا را در جهان دارد و تعداد گوشیهای هوشمند این کشور از سایر کشورهای جهان بیشتر است. در سراسر آسیا شاهد این هستیم که شرکتها در تلاش هستند انتظارات رو به افزایش مشتریهای خود را مدیریت کنند و برای رسیدن به این هدف به اقدامهایی مثل نوآوری موبایل و ایجاد تجربههای یکپارچه اومنیچنل رو آوردهاند. آنها با کمک آنالتیکس موبایل خدماتی مبتنی بر نیازها و شرایط لحظهای کاربرها به آنها ارائه میدهند.

محاسبات ابری در حال تبدیل شدن به یکی از اولویتهای فناوری در آسیاست به طوری که نیمی از نهادهای مالی این منطقه آن را حیاتی میدانند ولی آنها الزاماً در راستای رسیدن به این فناوری تنها نیستند. بانکهای آسیایی معمولاً برای خلق و پیادهسازی فناوری از شرکتهای ثالث کمک میگیرند.

سرمایهگذارها نیز به سرعت این روندها را تشخیص دادهاند. رشد سرمایهگذاری روی فینتک در منطقه آسیا و اقیانوسیه در سال ۲۰۱۵، بیشتر از مقدار پیشبینی شده بود به طوری که حجم سرمایهگذاری چهار برابر سال قبل شد و سرمایهگذارها ۵/۳ میلیارد دلار به این شرکتها سرمایه دادند که جای شگفتی دارد. حدود دو سوم این سرمایهگذاریها روی شرکتهای پرداخت و وامدهی بوده و این دو حوزه بیشترین رشد را داشتهاند ولی استارتاپهای آسیایی (مانند استارتآپهای دره سیلیکون) اکنون روی بلاکچین، ابر و امنیت سایبری تمرکز کردهاند که حوزههایی کمرقابت به حساب میآیند.

۱۰. رگولاتورها نیز به فناوری روی خواهند آورد

استفاده از فناوری و مزیتهای آن محدود به نهادهای مالی نخواهد بود. رگولاتورها نیز از ابزارهای مختلفی برای جمعآوری و تحلیل داده استفاده میکنند. آنها میخواهند اطلاعات بیشتری در مورد فعالیتهای هر یک از نهادها و سطح فعالیت کل سیستم به دست آورند. آنها همچنین امید دارند که بتوانند مشکلات احتمالی را پیشبینی کنند و مجبور نباشند پس از رخ دادن اتفاقهای مختلف، قوانین جدید وضع کنند.

برای نمونه میتوان به رویههای نظارتی و درخواست دادههای مربوط به آزمون فشار، بررسی کیفیت داراییها و تقویت الزام به گزارشدهی اشاره کرد که در واشنگتن، لندن و باسل تصویب شدهاند. رگولاتورها میتوانند با تحلیل حجم زیادی داده، سناریوهای مختلف را مقایسه کرده و مسئلههای احتمالی را قبل از تبدیل شدن به مشکلات بزرگ، رفع کنند.

همکاری نهادهای مالی با رگولاتورها

روند کارها تازه شروع شده است. همانطور که نهادهای مالی به دنبال خودکارسازی فرآیندهای KYC/AML هستند و تلاشهای متعددی در حوزههای مختلف انجام میدهند، رگولاتورها نیز میخواهند دسترسی مستمر یا نظارتی بر ابزارهای جدید نهادهای مالی داشته باشند. در نتیجه شرکتها باید به شفافیت اولویت بدهند و ابزارهای خود را بهگونهای طراحی کنند که با نیازهای رگولاتورها همخوانی داشته باشند.

تمرکز کردن روی مقررات فعلی، نوعی کوتاهبینی است. شرکتها باید درک کاملی از دادههای خود داشته باشند تا بتوانند با سرعت، راحتی و دقت بیشتری با رگولاتورهای متعدد، در زمینههای مختلف از آزمون فشار گرفته تا بررسیهای دورهای، همکاری کنند. آنها با این کار، اعتبار خود نزد رگولاتورها را افزایش خواهند داد و برای آینده آماده خواهند شد.

شش اولویت برای سال ۲۰۲۰

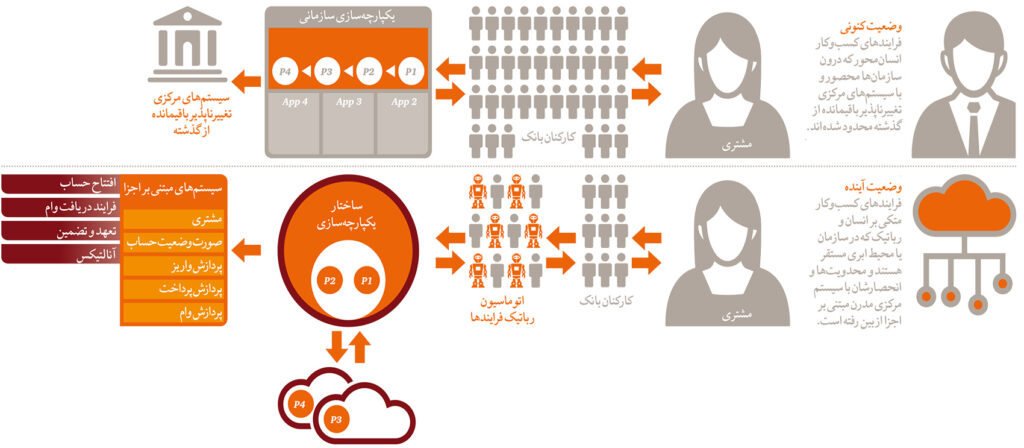

۱. مدل عملیاتی فناوری اطلاعاتتان را بهروز کنید تا برای «شرایط جدید» آماده شوید.

مدل عملیاتیتان حتی اگر در حال حاضر عملکرد خوبی داشته باشد، در سال ۲۰۲۰ دیگر کهنه و فرسوده خواهد بود؛ چراکه آنچه نهاد مالی شما به مشتریان ارائه میکند، تقریبا بدون شک بهطور جزئی و کلی تغییر خواهد کرد. از این رو باید تغییرات مهمی را بر تمام پشتوانه فناوری اطلاعاتتان اعمال کنید. اصل غالب این است که نهادهای مالی و سازمانهای فناوری اطلاعاتشان باید برای دنیایی آماده باشند که در آن تغییر، همیشگی و دیجیتال اولویت اصلی است.

برای ایجاد این آمادگی وقت آن رسیده که فرضیههای باقیمانده از گذشته دوباره ارزیابی شوند. شاید با توجه به اختلال بالقوه و هزینه ظاهری گذار به سیستمی متفاوت، تداوم پشتیبانی از سیستمهای پردازنده مرکزی منطقی به نظر برسد، اما اگر بتوان مشابه پلتفرم موجود را با نصف یا یکدهم هزینه ساخت، آیا این منطق همچنان پابرجا خواهد بود؟

۲. با سادهسازی سیستمهای باقیمانده از گذشته هزینهها را کاهش دهید و نرمافزار به عنوان خدمت را به فناوری ابری محدود نکنید و رباتیک و هوش مصنوعی را به کار بگیرید.

یکی از ملموسترین تفاوتهای نهادهای خدمات مالی قدیمی و استارتآپهای فینتک مربوط به داراییهای ثابت است. هزینههای عملیاتی فناوری اطلاعات شرکتهای قدیمی بسیار زیاد و ناشی از چندین لایه سیستم و کد است. دامنهای از تلاشهای یکباره در زمینه پیروی از مقررات، پیشگیری از کلاهبرداری و امنیت سایبری هم به این هزینهها اضافه شده است.

تعمیر و نگهداری سیستمهای مرکزی باقیمانده از گذشته و معماری یکپارچهسازی مربوط به آنها پرهزینه و اصلاحشان پیچیده است. با توجه به زمانبر بودن توسعه و عرضه تغییر و ارتقای کارکردها، پیشیگرفتن از نیازهای متغیر بازار نیز در این سیستمها دشوار است. در نهادهای مالی بهدلیل نیاز به نگهداری از شعبهها و نیروی فروش بسیار زیاد، شرایط از این هم بدتر است. بنابراین سیستمهای باقیمانده از گذشته ممکن است تواناییتان برای ارائه قابلیتها یا خدمات رقابتی جدید و همچنین رقابت بر سر قیمت را محدود کرده باشند.

مدیران ارشد سیستمها و زیرساخت مرکزی باید این پرسش کلیدی را از خود بپرسند که چطور میتوانند بهترین خدمات را با کمترین هزینه به کسبوکار ارائه کنند؟ برای اینکه رقابتپذیر بمانند، بدون شک باید بهصورت گزینشی سیستمها و زیرساختهای یکپارچهسازی باقیمانده از گذشته را از رده خارج کنند.

همچنین باید تواناییهای جدیدی را توسعه دهند که بهصورت موازی فعالیت میکنند. به هیچوجه نمیگوییم این مشکل جزئی است، در بسیاری از نهادهای مالی چنین کاری به سه الی پنج سال زمان نیاز دارد. این طرحها پرهزینه هستند و شرکتها را وادار میکنند که تصمیم بگیرند میخواهند خریدار یا ارائهدهنده خدمات مرکزی باشند، اما این مساله هم دلیل دیگری برای اقدام فوری است؛ چراکه صبر کردن تا سال ۲۰۲۰ برای شروع گذار سه تا پنجساله میتواند فاجعهبار باشد.

۳. تواناییهای فناوری موردنیاز را ایجاد کنید تا درمورد نیازهای مشتریانتان هوشمندتر شوید

پیشبینی میکنیم تا سال ۲۰۲۰ مدل عملیاتی وضعیت جدید مشتریمحور و شرایطمحور شود؛ یعنی در واقع شرکتها نحوه تعامل با مشتریان را بر مبنای جزئیات معامله تغییر خواهند داد و از طریق برقراری تعادل هوشمندانه بین انسان و ماشین تجربهای فراگیر و یکپارچه ارائه میکنند.

در این راستا شرکتها باید بتوانند مقادیر بسیار زیادی از دادههای وضعیتی را یکپارچه کنند که بیشترشان از منابع موبایلی مثل تلفنهای هوشمند، حسگرها، دستگاههای پوشیدنی و غیره تامین میشوند و همچنین بین این دادهها و دادههای عملیاتی مثل سابقه تراکنش و پروفایل ریسک ارتباط برقرار کنند. بهعلاوه این ارتباطات را باید آنی یا تقریبا آنی برقرار کنند تا بتوانند پیشنهادها و توصیههایی برای اقدام بعدی ارائه کنند. تاکنون بیشتر نهادهای مالی روی حضور موبایلی تمرکز کردهاند.

پیشبینی میکنیم که رهبران بازار این حضور را مبنایی برای ارائه اطلاعات، توصیه و قدرت تصمیمگیری آنی به مشتریانشان قرار خواهند داد. این اتفاق حاکی از تغییر مهمی است. خدمات موبایلی ابتدا بهعنوان افزونهای غیرضروری برای بانکداری الکترونیک توسعه یافتند، اما پیشرفتهای شبکهها و دستگاههای موبایل سلسلهمراتب را معکوس کرده است. اکنون باید دیدگاهی به قابلیتها و توسعه داشته باشید.

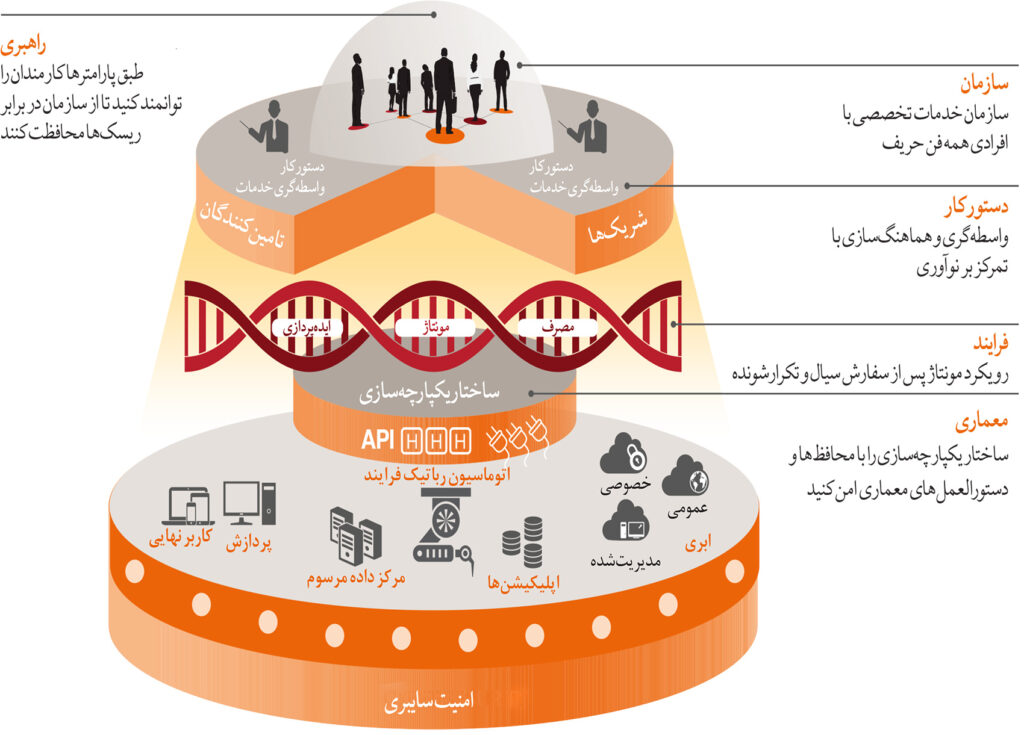

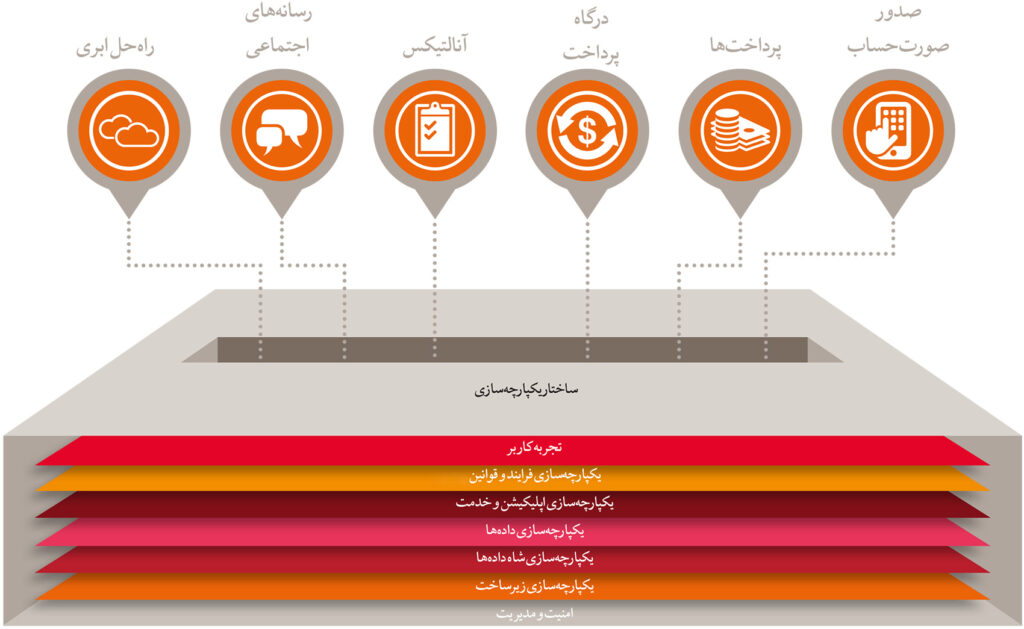

۴. معماری سیستمتان را به نحوی آماده کنید که بتواند با همهچیز در همه جا ارتباط برقرار کند

روندهای فینتکی که در این مقاله در موردشان بحث کردیم، از جمله فناوری ابری، تراکنشهای همتابههمتا، هوش مشتری و دغدغههای امنیت سایبری، همه به انتقال و درک دادهها وابسته هستند. البته سیستمهای امروزی همه این کارها را میکنند، اما مقیاس و انعطافپذیری لازم برای آینده را ندارند.

نهادهای مالی برای رقابتپذیر ماندن از لحاظ قیمت و برخورداری از انعطافپذیری مورد نیاز نوآوری، باید زیرساختشان را بهروز کنند تا چابکتر و پاسخگوتر شود. به معماریای نیاز دارید که در برابر تغییر الزامات منعطف باشد و بتواند با دادهها و سیستمهایی تعامل کند که ممکن است هر جایی باشند. بیشتر نهادهای مالی که میشناسیم برای اینکه چنین قابلیتی داشته باشند، به تغییر قابل توجه در جهتگیری نیاز دارند.

البته اگر میخواهید استراتژی یکپارچهسازی را کارآمد پیادهسازی کنید، باید تصمیم بگیرید که چشمانداز کاربردی نهاییتان چه وضعیتی خواهد داشت. در دوره گذار هم که منشاء برخی خدمات بانکداری ارائهدهندگان نرمافزار بهعنوان خدمت ابری و منشاء خدمات دیگر زیرساختهای داخلی هستند، باید به این مساله توجه کنید. بنابراین برای مثال ممکن است بانکی در شروع گشایش سیستمهایش در زیرساخت گذرگاه خدمات سازمانی (Enterprise Service Bus یا ESB) سرمایهگذاری کند. همین کار بهتنهایی میتواند هزینه و زمان مورد نیاز برای پروژه ارتقای بانکداری دیجیتال را به طرز چشمگیری کاهش دهد.

با توجه به روندهای فینتکی که مورد بررسی قرار گرفتند، فکر میکنیم بهتر است پلتفرم یکپارچهسازی هیبریدتان را با فرض قابلیت تعامل در میان محصولات یا مجموعه محصولات مختلف بسازید. تا سال ۲۰۲۰ این روش کارآمدترین راه برای بهاشتراکگذاشتن زیرساخت مشترک و حفظ انسجام معماری با یکپارچهسازی داده داخل شرکت است.

۵. هرچقدر به امنیت سایبری توجه کنید کم است

چند دهه است که نهادهای مالی به امنیت اطلاعات و ریسکهای فناوری میپردازند، اما روند روبهرشد تعداد حادثههای مربوط به امنیت سایبری در سالهای اخیر نشان میدهد که رویکرد مرسوم دیگر به اندازه کافی موثر نیست. در واقع بررسی آماری سال ۲۰۱۶ وضعیت جهانی امنیت اطلاعات PwC نشان داد که در سال ۲۰۱۵ تعداد حادثههای امنیتی شناساییشده ۳۸ درصد بیشتر از سال قبل از آن بوده است.

بسیاری از نهادهای مالی همچنان به همان مدل امنیت اطلاعاتی اتکا دارند که سالهاست از آن استفاده میکنند؛ مدلی که مبتنی بر پیروی از مقررات و محدود به پیرامون شرکت بوده و هدفش حفظ امنیت دادهها و بکآفیس است، اما ریسکهای امنیت اطلاعات در چند دهه اخیر بهشدت تکامل یافتهاند و رویکرد نهادهای مالی برای مدیریت آنها با همین سرعت پیشرفت نکرده است.

مدیریت ریسک سایبری پیچیده و بهسرعت در حال تکامل است. برای اینکه از ریسکها پیشی بگیرید، به مشارکت مدیریت ارشد، راهبری پیوسته، روشهای مدیریت ریسک، آگاهی از تهدیدها، همکاری در سراسر سازمان و بهکارگیری مدل عملیاتی جدید نیاز دارید. با یک تهدید یا حتی یک طبقهبندی از تهدیدها مقابله نمیکنید، هفته بعد ممکن است با روش حمله کاملا جدیدی برخورد کنید. بنابراین هدف اصلی مدیریت ریسک سایبری ایجاد تابآوری است. باید اطمینان حاصل کنید که سیستمها و عملیاتهایتان به نحوی طراحی شدهاند که تهدیدهای سایبری را شناسایی کنند و به حادثههای سایبری واکنش نشان دهند تا از هر گونه اختلال در کسبوکار یا زیان مالی تا حد ممکن جلوگیری کنید.

امنیت سایبری مشکل بزرگی است و خودبهخود نیز ناپدید نخواهد شد. با وجود تلاشهایی که در زمینه پیشگیری و احراز هویت انجام شده است، میتوانیم تضمین کنیم که فعالیتهای نابهنجار و بدون مجوز ادامه خواهند داشت، اما با وجود ابزارهای مناسب میتوانید وقتی اتفاق میافتند، آنها را شناسایی و بهسرعت اصلاحشان کنید. نهادهای مالی با اتخاذ رویکرد ساختاریافته به امنیت سایبری در برابر تکامل تهدیدها نیز آمادهتر خواهند بود. این اتفاق به آنها کمک میکند که از ضرر مالی، تبلیغات منفی و از دست دادن اعتماد مشتریان جلوگیری کنند؛ مشکلاتی که هر کدام ممکن است آثار فاجعهباری داشته باشند.

۶. اطمینان حاصل کنید که به استعدادها و مهارتهای موردنیاز برای انجام کارها و رسیدن به موفقیت دسترسی دارید

در حالی که نهادهای مالی به آینده نگاه میکنند، یکی از بزرگترین موانع پیشرویشان هیچ ربطی به فناوری ندارد. سالهای طولانی است که نهادهای مالی پیشنهادهایشان را با نگاه درون به بیرون طراحی کردهاند؛ یعنی به جای اینکه بپرسند «مشتریانمان چه میخواهند» در واقع گفتهاند «ما این محصول یا خدمت را ارائه میکنیم»، اما این مدل دیگر به پایان راه رسیده و ممکن است مهارتها و تمایلات اعضای تیمهای فناوری اطلاعات و استعدادهای شخص ثالث امروز قادر به مواجهه با چالشهای محیط فنی آینده نباشند که در آن مشارکت با مشتریان عملی ضروری است.

نگاه به گذشته، نگاه به آینده

نهادهای مالی بهطور کلی برای پیادهسازی رویکردی که میپرسد «مشتریانمان چه میخواهند» دانش و تخصص مورد نیاز را در داخل شرکتهایشان ندارند. برای مثال یک برنامهنویس COBOL که از پلتفرم بانکداری مرکزی نگهداری میکند، ممکن است مهارت یا تمایلی برای یادگیری کدنویسی اپلیکیشنهای هوش مصنوعی نداشته باشد. گفتوگوهایمان با مدیران ارشد فناوری اطلاعات سراسر صنعت بهوضوح نشان میدهد که بسیاری از مدیران ارشد، کارمندان خارج از تیم فناوری اطلاعات و حتی کارکنان فنی نیز مهارتهای مورد نیاز برای ساخت و اداره پیشنهادی کارآمد در کانالهای دیجیتال را ندارند.

نهادهای مالی بهتدریج متوجه میشوند که برای سال ۲۰۲۰ و بعد از آن به افرادی با مهارتهایی بسیار متفاوت نیاز دارند. در ظاهر ممکن است اینطور به نظر برسد که منظور پیدا کردن مهندسان صنعتی بیشتر برای کارهای رباتیک یا حفظ تضمینکنندهها بهمنظور انجام کارهای ارزشمندتر بعد از بهکارگیری هوش مصنوعی برای خودکار کردن برخی کارکردهای موجود است؛ اما مساله پیچیدهتر از توسعه مدل شایستگی متفاوت است.

ابتدا باید حوزههای کارآمد و حوزههای نیازمند تغییر را شناسایی کنید. این کار میتواند شامل اعمال تغییراتی در استراتژی سرمایه انسانی از طریق فرایند استخدام، یادگیری و توسعه جدید، مشارکت و طرحهای فرهنگی باشد. این اقدامات معمولا تلاشهای زیر را دربر میگیرند:

- استخدام استعدادهای متخصص از دیگر سازمانهای فناوری و اندیشکدهها به جای تمرکز بر استخدام از درون صنعت خدمات مالی؛

- تدوین واحدهای آموزشی قدرتمند برای بهبود مهارتهای مدیران و کارمندان بخشهای فناوری اطلاعات و غیر از آن؛

- برداشتن گامهای فعالانه بیشتر برای ایجاد و ترویج فرهنگ تفکر نوآورانه و پرورش استعدادها؛

- مشارکت بیشتر و خلاقانهتر با منابع استعداد شخص ثالث شامل استفاده از فرایندهای تبادل استعداد.

کسب نتایج بهتر از مدیریت عملکرد

نهادهای مالی باید بهدنبال بهبود مدل مرسوم مدیریت عملکرد باشند تا به تیمهایشان برای داشتن عملکرد عالی انگیزه بدهند:

تعیین هدف: هدف و ارزشها را به نحوی تفسیر کنید که بین آنها و ارزشهای مشترک سازمان ارتباطی برقرار شود.

بازخورد آنی و بررسیهای دورهای: بازخورد و مربیگری لحظهای ارائه کنید، همچنین شفافیت را از طریق بازخورد غیررسمی همتایان و همکاران افزایش دهید.

بررسیهای سالانه: انتظارات پایان سال را با تمرکز بیشتر بر عملکرد در شرایط آینده مدیریت کنید.

عملکرد و پاداش یکپارچه: بین امتیاز عملکرد و پاداشها ارتباطی کاملا تعریفشده و مشهود برقرار کنید.

همه اعضای تیم را شامل شوید: فرایندهای ارائه بازخورد و مدیریت عملکرد را به نیروی کار و شریکهای شخص ثالث گسترش دهید.

نتیجهگیری

نهادهای مالی باید با مشکلات زیادی مثل رقیبهای نوظهور، تغییر دموگرافیک، افزایش انتظارات مشتریان و تغییر مقررات دستوپنجه نرم کنند. فناوری راهحلهایی را فراهم میکند که به نهادهای مالی این امکان را میدهند که هزینهها را کمتر کنند و در انجام کارها بهرهورتر شوند، اما این مساله حساس است؛ چراکه «فرصتی با محدودیت زمانی» محسوب میشود. بیشتر فناوریها انحصاری نیستند، بنابراین رقابتی در جریان است که شاید به چشم برهمزدنی ببینید رقیبهایتان مزیتهایی ایجاد کردهاند که ارائه مزیتی مشابه آن برای شما دشوارتر شده است.

همه نهادهای مالی به این روندها و اولویتها به شیوه خودشان واکنش نشان خواهند داد که بیشتر به جایگاه منحصربهفرد آنها در بازار، مسیر مورد نظرشان، موقعیت برندشان، شرایط رگولاتوری و تواناییهای سازمانیشان بستگی دارد.