بر اساس نظرسنجی که مجمع جهانی اقتصاد (WEF) اخیرا انجام داده است، اکثریت کارشناسان و مدیران اجرایی در بخش فناوری اطلاعات و ارتباطات انتظار دارند که تا سال 2025 حداقل 10 درصد تولید ناخالص داخلی جهانی روی پلتفرمهای بلاکچین ذخیره شوند. هرچند مجمع جهانی اقتصاد تا سال 2027 انتظار نقطه اوجی برای فناوری بلاکچین ندارد، پیشبینی میکنیم که بهواسطه ظهور کاربردهای مختلف در بخشهای مختلف، پذیرش و استفاده از این فناوری با سرعت بیشتری رخ دهد.

اما چه کسانی از این فناوری سود میبرند؟ کاربردهای کلیدی بلاکچین کداماند و چگونه کار میکنند؟ چطور سازمانها با استفاده از آنها ارزشآفرینی میکنند؟ سازمانها با چه چالشهای فنی، فرهنگی و تجاری خاصی روبهرو هستند؟ فرصتهای جدید و نوظهوری در همه زمینهها برای سازمانها برای ساخت و اجرای سرویسهای فریبنده به مشتریانشان با استفاده از قدرت نوآوری تحولآفرین وجود دارد.

گزارشی که در ادامه میخوانید، خلاصهای است از وایتپیپر دیلویت با عنوان «بلاکچین معما، تناقض، فرصت» که راه پرداخت با حمایت حصین سال گذشته منتشر کرده است و بخشی از مجموعهای از گزارشها با موضوع «اختلال: عرضه» است و رویکرد دیلویت در رابطه با درک بیشتر و توسعه دیدگاههای جدید درباره فناوریهای تحولآفرین را نشان میدهد.

در طول تاریخ اشیای متعددی برای ذخیره ارزش استفاده شدهاند؛ از صدف کاوری و لوحهای گلی گرفته تا سکهها و اسکناسهای رایج امروزه. حتی شبکههای پرداخت توزیعشده نیز هزاران سال قدمت دارند: هزاران سال پیش از ظهور بیتکوین مردم جنوب آسیا، آفریقا و خلیج فارس از حواله برای انتقال پول همتابههمتا استفاده میکردند.

درک ما از پول و روش و حالات مبادله پول به بلوغ رسیده است. «آزمایش» بیتکوین که در سال 2008 توسط ساتوشی ناکاموتو آغاز شد، نشان میدهد که میتوان جایگزین دیجیتال پایداری برای وجه نقد و سایر ابزار مبادله در جامعه مدرن یافت. بانک انگلستان بلاکچین را اینگونه تعریف میکند: «نوعی فناوری که کمک میکند افرادی که همدیگر را نمیشناسند به ثبت مشترکی از رویدادها اعتماد کنند».

براساس گزارش مجمع جهانی اقتصاد این مفهوم در حال رسیدن به نقطه اوج است. براساس برآورد وبسایت VentureScanner.com در حال حاضر بیش از 800 سرمایهگذاری مشترک در «اکوسیستم» جهانی بیتکوین وجود دارد که در مجموع بیش از يك میلیارد دلار افزایش در سرمایهگذاری را نشان میدهد. این شرکتها عبارتند از معاملات تخصصی بیتکوین مثل کوین بیس و ایت بیت ؛ «ماینرهای» بیتکوین مثل پتامین و 2e16 که سختافزار کامپیوتری ویژه برای تایید معاملات بیتکوین دارند؛ کیف پول بیتکوین و شرکتهای پرداختی مانند EasyWallet.org و CryptoPay و سایر شرکتهای خبری، زیرساختی و خدمات وابسته.

در حوزه فینتک، استارتآپ نوآوری مالی R3CEV مستقر در نیویورک اعلام کرده است که با بیش از 40 بانک همکاری میکند تا با هدف ایجاد یک بلاکچین با گستردگی تمام صنعت، تحقیقات و آزمایشهایی انجام دهند. ویزا یوروپ، وست پک، کامانولث بانک استرالیا، RBS و بسیاری از بانکهای معتبر انگلستان بهصورت مجزا اعلام کردهاند که بهدنبال رسیدن به اثبات مفهوم خودشان با استفاده از بلاکچین هستند. سیتی ادعا میکند که سه بلاکچین ساخته و میخواهد آنها را با کمک رمزارز خود با عنوان «Citicoin» آزمایش کند. اولین پتنت برای یک سیستم واگذاری اوراق بهادار با استفاده از رمزارز را یک بانک سرمایهگذاری ثبت کرده است.

در حوزه مصرفکنندهها، تعداد فروشندههای عادی که بیتکوین را بهعنوان یک روش پرداخت هزینه برای کالاها و خدماتشان میپذیرند رو به رشد است. Overstock.com یکی از اولین خردهفروشهای آنلاین بزرگی که بیتکوین را پذیرفت، در اولین روز پذیرفتن این ارز یعنی دهم ژانویه 2014، بیش از 124 هزار دلار کالا با روش پرداخت بیتکوین فروخت. بهتازگی، Overstock.com تبدیل به اولین شرکتی شد که از کمیسیون بورس و اوراق بهادار آمریکا مجوز انتشار سهام با استفاده از بلاکچین بیتکوین را دریافت کرد.

قابل درک است که تمرکز روی ارزهای دیجیتال مثل بیتکوین باعث ایجاد سوءتفاهم رایجی شده است که بلاکچین فقط مربوط به بخش بانکداری است. یک مفسر میگوید: «مدت زیادی است که گرایش قابل توجهی به کاربردهای زیاد و متنوع فناوری بلاکچین وجود دارد، با این حال، تا همین اواخر در ذهن افراد موارد کاربرد غیرارزی سهم کمتری از موارد کاربرد ارزی داشته است.»

چه افراد دیگری میتوانند از بلاکچین بهره ببرند؟ چگونه ایجاد ارزش میکند؟ و شاید مهمتر از همه، چطور میتوان این فناوری را در سازمانهای موجود و مدلهای کسبوکار فعلی آنها بهکار برد؟ هدف این مقاله پاسخ دادن به این پرسشهاست و اینکه به مدیران در بخشهای مختلف کمک کند فرصتهای در حال ظهور فناوری بلاکچین را بهتر درک کنند. تاثیر بلاکچین در چهار حوزه مشهود است: بانکداری، بیمه، بخش خصوصی و صنعت رسانه. همچنین در مورد چالشهایی که سازمانها هنگام برنامهریزی برای استفاده از این فناوری دارند بحث میکنیم.

بلاکچین چگونه کار میکند؟

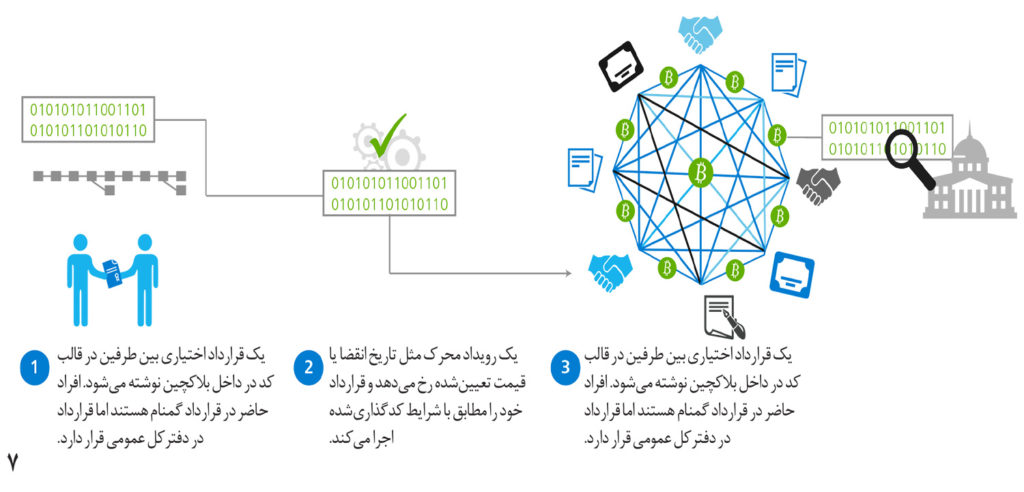

ساتوشی ناکاماتو در مقاله اولیه خود، کوین الکترونیکی یا همان بیتکوین را «زنجیرهای از امضاهای دیجیتال»» تعریف میکند که به آن بلاکچین میگویند. مالک کوینها به کمک فناوری بلاکچین میتواند بدون نیاز به یک نهاد مالی برای انجام معامله مبلغ پولی را به طرف دیگر معامله انتقال دهد.

در یک بلاکچین چه چیزی قرار دارد؟

برخلاف پیچیدگی ظاهری آن، یک بلاکچین فقط نوعی پایگاه داده برای ثبت تراکنشهاست که در تمام کامپیوترهای یک شبکه شرکتکننده کپی میشود. در نتیجه، گاهی وقتها بلاکچینها را «دفترکل توزیع شده» میخوانند. در بلاکچین، دادهها در ساختارهای ثابتی به نام «بلاک» ذخیره میشوند. بخشهای مهم یک بلاک شامل عنوان و محتوا است. عنوان شامل متاداده میشود و محتوا معمولا یک فهرست اعتبارسنجیشده از داراییهای دیجیتال و وضعیت فرمانها است.

چه تفاوتی میان بلاکچینهای عمومی و خصوصی وجود دارد؟

بلاکچینها نیز مانند دیگر انواع پایگاه داده میتوانند عمومی یا خصوصی باشند. شبکه بیتکوین عمومی است (که «بدون نیاز به مجوز» نیز خوانده میشود) زیرا همه در صورتی که نرمافزار بیتکوین مناسب را داشته باشند، میتوانند دادهها را از دفترکل بخوانند یا در آن بنویسند اما بلاکچینهای خصوصی شبکههایی هستند که در آنها شرکتکنندهها از قبل شناختهشده هستند و اجازه بهروزرسانی دفترکل را دارند. شرکتکنندهها ممکن است متعلق به یک سازمان یا سازمانهای مختلف یک بخش صنعت باشند و توافقهای غیررسمی، قراردادهای رسمی یا توافق محرمانگی بر روابط بین آنها در آن بخش حکمفرما باشد.

بلاکچینهای عمومی در غیاب اعتماد معمولا نیازمند مکانیسمهای اضافهای هستند تا در مورد مناقشههای میان شرکتکنندهها داوری کنند و از درستی دادهها محافظت کنند. این کار منجر به پیچیدگی بیشتر میشود، زیرا هیچ قدرت مرکزی وجود ندارد که در یک شبکه توزیعشده داوری کند.

بهعنوان مثال، در بلاکچین بیتکوین، تراکنشهای جدید تنها پس از آن میتوانند به بلاکچین اضافه شوند که یک شرکتکننده در شبکه یک مساله ریاضی پیچیده یا همان «اثبات کار» را حل کند. این فرایند را «استخراج» میخوانند. تلاشی که ماینرها باید جهت پیدا کردن راهحل این مساله ریاضی صرف کنند، بهعنوان نشانهای برای معتبر بودن تراکنشها عمل میکند، هرچند ماینرها ممکن است اصلا یکدیگر را نشناسند.

انواع مختلفی از بلاکچینها وجود دارند. در سالها اخیر علاوه بر بلاکچین بیتکوین، شاهد ظهور چند بلاکچین مستقل دیگر بودهایم. هیچکدام از آنها به مقیاس بیتکوین نرسیدهاند اما مزایای دیگری مانند افزایش سرعت، ظرفیت داده بزرگتر، روشهای توافق مختلف یا قابلیت پیشرفتهتر ارائه میکنند.

چه مواردی برای همه بلاکچینها مشترک هستند؟

- بلاکچین به صورت دیجیتال بین تعدادی از کامپیوترهای بیدرنگ توزیع میشود

- بلاکچین از مشترکهای زیادی برای رسیدن به توافق استفاده میکند

- بلاکچین از رمزنگاری و امضای دیجیتال برای معلوم کردن هویت استفاده میکند

- یک بلاکچین مکانیسمهایی برای سخت کردن (اما نه غیرممکن کردن) تغییر بایگانیهای قبلی دارد

- بلاکچین دارای برچسب زمانی است

- یک بلاکچین قابل برنامهنویسی است

به گفته جف گارزیک، توسعهدهنده هسته بیتکوین و مدیرعامل، سیستمهای فضایی دانوگان:

امروزه پروتکل و شبکه بیتکوین این لایه بنیادی را شکل میدهد. این لایه یک شبکه انتقال ارزش است و فراتر از آن یک هسته و ستون فقراتی برای امنیت قراردادها، داراییهای فیزیکی و دیجیتالی، اوراق قرضه، هوش مصنوعی رباتیک و موجی عظیم از کاربردها است که هنوز درک نشدهاند.

جف گارزیک، توسعهدهنده هسته بیتکوین و مدیرعامل، سیستمهای فضایی دانوگان

دامنه کاربردهای بلاکچین بهوضوح محدودیتهای عملی و نظری دارند ولی اگر کمی سنجیده فکر کنیم، با برقراری ارتباط مستقیم بین کاربران و سازمانها از طریق یک دفترکل مشترک و توزیع پردازشها در تمام شبکه میتوانیم اصطکاکی که باعث میشود تراکنشهای موجود کند و پرهزینه باشند را برطرف کنیم و از آنجایی که بلاکچین بسیاری از قواعد و عرفهایی که فرایندهای کسبوکار قدیمی بر پایه آنها ساخته شدهاند را کنار میزند، سازمانها را وادار میکند که در مورد نحوه خلق ارزش متفاوت فکر کنند.

مشکل بسیاری از سازمانهایی که در مرکز فرایندهای تبادل ارزش قدیمی قرار دارند، بهخصوص بانکها یا شرکتهای کارت اعتباری و دیگر انواع پرداخت این است که فناوری بلاکچین یک شمشیر دو لبه است.

بلاکچینهای عمومی مثل بیتکوین، لایتکوین و بقیه، تهدید به واسطهزدایی میکنند زیرا شبکههای همتابههمتا را تقویت میکنند. ارزشی که آنها تولید میکنند، از نهادهای مرکزی بیرون برده میشود و عمدتا به مشتریان بازمیگردد. با این حال، پیشبینی زودهنگام نابودی سیستم بانکداری جهانی یا دولتهای ملی با این نور سرد تجربه و دانش اندکی که در این زمینه داریم، عجولانه و زودرس به نظر میرسد.

چالشهای کلیدی

همزمان با آنکه اکوسیستمهای بلاکچین تکامل پیدا میکنند و موارد کاربرد متفاوتی ظاهر میشوند، سازمانها در همه صنایع با مجموعه پیچیده و جنجالبرانگیزی از مشکلات و وابستگیها روبهرو خواهند شد.

آگاهی و درک

چالش اصلی پیش روی بلاکچین فقدان آگاهی از این فناوری، بهویژه در بخشهای غیر بانکداری و دانش عمومی پایین در مورد نحوه کارکرد آن است. این موضوع مانعی در مقابل سرمایهگذاری و کاوش ایدهها ایجاد کرده است. جورج هاوارد، مقالهنویس در بخش سرگرمی و رسانه مجله فوربس در مورد صنعت موسیقی میگوید: هنرمندان تجسمی یا موسیقیدانها باید آگاهی خود را در مورد این فناوریهای نوظهور افزایش دهند یا در غیر این صورت مورد سوءاستفاده افرادی قرار میگیرند که دانش بالایی در این حوزه دارند. این پیام باید به گوش سازمانها نیز برسد.

سازمان

بلاکچین زمانی بیشترین ارزش را برای سازمانها خلق میکند که با یکدیگر روی حوزههای مشکل و فرصت مشترک کار کنند، بهخصوص مسائلی که مخصوص هر بخش صنعت هستند. البته مشکل بسیاری از رویکردهای موجود این است که مجزا میمانند به این معنی که سازمانها بلاکچینهای خودشان را توسعه میدهند و کاربردهای خودشان را برای اجرا روی این بلاکچینها ایجاد میکنند.

فرهنگ

بلاکچین منجر به فاصله گرفتن از روشهای قدیمی انجام کارها میشود، حتی برای صنایعی که پیش از این بهواسطه فناوریهای دیجیتال شاهد تحول قابل ملاحظهای بودهاند. بلاکچین اعتماد و قدرت را بهجای یک نهاد مرکزی قدرتمند به یک شبکه توزیعشده واگذار میکند و برای بسیاری از افراد، این از دست دادن کنترل میتواند بسیار آشفتهکننده باشد.

پیشبینیها نشان میدهند که کاربرد بلاکچین به معنای تقریبا 80 درصد تغییر فرایندهای کسبوکار و 20 درصد پیادهسازی فناوری است. این یعنی برای درک فرصتها و همچنین تغییراتی که اتفاق خواهد افتاد، یک رویکرد مبتکرانهتر مورد نیاز است.

هزینه و بهرهوری

سرعت و کارایی شبکههای بلاکچین در اجرای تراکنشهای همتا به همتا، هزینه کل زیادی را به شرکتها تحمیل میکند که برای برخی از انواع بلاکچین بیشتر از دیگر انواع است. این عدم بهرهوری به این دلیل ایجاد میشود که همه گرهها عملیات یکسانی را روی نسخه خود از دادهها اجرا میکنند تا اولین گرهی باشند که به یک راهحل میرسند. برای مثال، در مورد شبکه بیتکوین که بهجای اعتماد به حاضرین در شبکه از یک رویکرد اثبات کار استفاده میکند، تخمین زده میشود که هزینههای جاری مربوط به اعتبارسنجی و اشتراکگذاری تراکنشها روی دفترکل عمومی به 600 میلیون دلار در سال و بیشتر برسد. این رقم شامل هزینههای سرمایه مربوط به تملک سختافزارهای تخصصی استخراج نمیشود.

مقررات تنظیمی و حاکمیت

مقررات تنظیمی تقریبا هیچوقت نتوانستهاند با پیشرفتهای فناوری همراستا باشند. در واقع، برخی فناوریها مثل بلاکچین بیتکوین بهطور کامل مقررات تنظیمی را دور میزنند و عدم بهرهوریهای موجود در شبکههای پرداخت متعارف را رفع میکنند. یکی دیگر از چالشهای رویکرد بلاکچین که یکی از انگیزههای ابتدایی آن نیز بوده است، کاهش نظارت است.

امنیت و حریم خصوصی

اگرچه رمزارزهایی مثل بیتکوین امکان مستعار بودن را فراهم میکنند (تراکنشهای بیتکوین بهجای فرد به «کیف پول» متصل هستند)، بسیاری از کاربردهای بلاکچین مستلزم تراکنشها و قراردادهای هوشمندی هستند که بدون تردید به هویت واقعی افراد مرتبط باشند و در نتیجه پرسشهای مهمی پیرامون حریم خصوصی و امنیت دادههای ذخیرهشده و قابل دسترسی روی دفترکل مشترک مطرح میشوند.

بیل گیتس، فناوریشناس و انسان بشردوست میگوید: «ما همیشه تغییراتی که در دو سال آینده روی میدهند را دست بالا میگیریم و تغییراتی که در ده سال آینده روی میدهند را دستکم میگیریم. اجازه ندهید انفعال عادتتان شود.»

چند پیشبینی شجاعانه ادعا میکنند نهادهایی که ستون اصلی سیستمهای پردازش تراکنش فعلی را تشکیل میدهند در طی چند سال آینده محو خواهند شد اما دیگر تحلیلگران دیدگاه محافظهکارانهتری دارند. آنها معتقدند که کاربردهای بلاکچین بهجز در بخش پرداخت اثر کمی روی سیستمهای موجود اعمال خواهند کرد اما واقعیت در آینده نزدیک احتمالا حالتی بین این دو سناریوی پیشبینیشده خواهد بود و بازارهای مختلف با سرعت متفاوتی پیش خواهند رفت، بهویژه در حوزههایی که این نهادهای مرکزی نقش کماهمیتتری دارند. جاناتان سوئیفت نویسنده سفرهای گالیور گفته است: «بینش داشتن به معنی هنر دیدن چیزهایی است که برای دیگران نامرئی است»

این نقل قول انتظارات امروز از کسبوکارها را بهطور خلاصه بیان میکند. همانطور که اکوسیستم بلاکچین بهمرور شکل میگیرد، انتظار میرود که در یک دهه آینده شاهد تغییرهای عمدهتری باشیم. بعید به نظر میرسد سازمانهایی که قادر به ایجاد بینش نیستند و نگرش «انتظار و انفعال» دارند، بتوانند تخصص لازم را در خود ایجاد کنند یا موانع سازمانی و فرهنگی مورد نیاز برای استفاده مؤثر از این فناوری جدید را کنار بزنند. همچنین به نظر نمیرسد که چنین سازمانهایی با همتایان یا ذینفعان خود در مورد نحوه تاثیرگذاری احتمالی این فناوری بر صنعتشان بحث کنند.

بلاکچین در نهایت تنها محدود به رمزارزها و پرداختهای همتابههمتای سریعتر نمیشود. بلاکچین همچنین بخشی از یک اکوسیستم فناوریهای پیشرفته اما نوظهور مثل هوش مصنوعی، رباتیک و جمعسپاری است که به نظر میرسد نقشی اساسی در آینده تجارت و جامعه ایفا خواهند کرد. بلاکچین روی نحوه تعامل افراد و سازمانها، نحوه همکاری کسبوکارها با یکدیگر، شفافیت فرایندها و دادهها و در نهایت، بهرهوری و پایداری اقتصاد ما تاثیر خواهد گذاشت.

کاربردهای بلاکچین در بانکداری

مقاله جدیدی از Let’s Talk Payments فهرستی از 26 بانک مختلف را ارائه میکند که در حال حاضر مشغول تحقیق برای استفاده از فناوری بلاکچین جهت پردازش پرداخت هستند. بانکها فرصتهای بیشتری برای استفاده از فناوری بلاکچین جهت بهبود خدمات دیگر دارند و احتمال آنکه فعالیتهای پیروی مشمول واسطهزدایی شوند، بسیار کم است.

مسائل یا گلوگاههای کنونی چیست؟

تداوم تلاشهای جهانی جهت جلوگیری از پولشویی و تامین مالی تروریسم برای شرکتهای مالی بهشدت پرهزینه است. در سال 2014، پیشبینیها نشان داد که مخارج جهانی برای پیروی از تمهیدات ضد پولشویی بهتنهایی 10 میلیارد دلار میرسد. بانکها از طرف سرمایهگذاران و تحلیلگران تحت فشار هستند تا هزینههای خود را کاهش دهند اما بسیاری از افراد انتظار دارند که بودجه تیمهای پیروی از قوانین بانکها در سالهای آینده بهجای کاهش، افزایش یابند.

بلاکچین چگونه میتواند کمک کند؟

استفاده از یک سیستم دفترکل توزیعشده مثل بلاکچین میتواند با خودکارسازی فرایندها و در نتیجه کاهش خطاهای پیروی، مزیتهای جدیدی به وجود آورد. یک سیستم ثبت مبتنی بر بلاکچین نهتنها دوبارهکاریها در کنترل KYC را حذف میکند، بلکه دفترکل آن امکان توزیع تقریبا لحظهای مشخصات بهروز و رمزنگاریشده مشتریها بین همه بانکها را فراهم میکند. بهعلاوه، دفترکل یک سابقه تاریخی از همه اسناد به اشتراک گذاشته شده و فعالیتهای پیروی انجامشده برای هر مشتری را ارائه میکند. اگرچه بسیاری از افراد انتظار دارند کاربردهای بلاکچین هویت فرد را مخفی نگه دارند، در واقع میتوان از این فناوری برای برقراری پیوند بین هویتهای واقعی با هویتهای رمزنگاریشده در پایگاه داده استفاده کرد.

پیشبینی میشود استفاده بانکها از کاربردهای بلاکچین در حوزههایی مثل تسویه تراکنش و سیستمهای پرداخت افزایش خواهد یافت و در نتیجه استفاده از یک دفترکل توزیعشده مشترک برای کنترل KYC میتواند فرصتی برای متصل کردن بانکهای متعدد و تقویت پیروی ایجاد کند.

نوآوریهایی نظیر بلاکچین میتواند برای بانکهای سرمایهگذار حکم یک شاهراه را داشته باشد. میتوانید گزارش اکسنچر با عنوان «بانکداری روی بلاکچین» را از راه پرداخت دانلود و مطالعه کنید.

کاربردهای بلاکچین در بیمه

بیمهگرها مانند بانکها واسطه هستند و در نگاه اول پتانسیل زیادی برای استفاده بیمهگرها از فناوری بلاکچین با هدف کارآمد کردن پرداخت حق بیمه و مبلغ خسارت وجود دارد. بهعلاوه، فناوریهای بلاکچین میتوانند به تحول دیجیتال در این صنعت کمک کنند، زیرا بخش زیادی از این تحول متکی بر داده است.

با این حال، برخلاف صنعت بانکداری، دیدگاه فراگیر در این صنعت، دیدگاه «شک و تردید» است. یک ناظر عینی میگوید، «در حال حاضر، بیمهگرها برای رقابتپذیر ماندن لزوما نیازی به استراتژی بیتکوین ندارند، با این وجود باید این حوزه را زیر نظر داشته باشند و آن را بهعنوان حوزهای برای نوآوری بالقوه در نظر بگیرند.».

مسائل یا گلوگاههای کنونی چیست؟

معمولا قراردادهای بیمه برای مشتریها پیچیده هستند و درک زبان حقوقی استفادهشده دشوار است. علاوه بر این، زمانی که حوادث یا جرائمی رخ میدهند، مشتریها معمولا با فرایند پیچیده و طولانی برای رسیدگی به دعاوی روبهرو میشوند.

از نقطه نظر بیمهگر، این صنعت در حال روبهرو شدن با مقررات سختگیرانهتری است و کلاهبرداری تهدید بزرگتری به حساب میآید. این کلاهبرداریها شامل کلاهبرداری دعاوی کوچک توسط افراد یا کلاهبرداریهای سازمانیافته و جدیتر است که چند بیمهگر در صنعت را در بر میگیرند.

بلاکچین چگونه میتواند کمک کند؟

قراردادهای هوشمندی که با بلاکچین امکانپذیر شدهاند میتوانند ابزارهایی را برای مدیریت شفاف، پاسخگو و انکارناپذیر ادعاهای خسارت در اختیار مشتریها و بیمهگرها قرار دهند. قراردادها و ادعاهای خسارت را میتوان در یک بلاکچین ثبت کرد و با کمک شبکه اعتبارسنجی کرد تا اطمینان حاصل شود که فقط ادعاهای معتبر خسارت دریافت میکنند. برای مثال، بلاکچین میتواند ادعاهای تکراری برای یک تصادف را رد کند، زیرا شبکه میداند پیش از این یک ادعا ثبت شده است. قراردادهای هوشمند همچنین میتوانند ادعای خسارت را به اجرا بگذارند، برای مثال، پس از آنکه شرایط مشخصی رعایت (و تأیید) شد، عملیات بهطور خودکار پرداخت آغاز شود.

ایجاد نوآوری در خدمات و محصولات بیمهای، افزایش بهرهوری در فرآیند شناسایی تقلب و قیمتگذاری و کاهش هزینههای اجرایی، نمونههایی از مزایای بهکارگیری بلاکچین در صنعت بیمه هستند. میتوانید گزارش مکنزی با عنوان «بلاکچین در صنعت بیمه» را از راه پرداخت دانلود کنید.

کاربردهای بلاکچین در بخش دولتی

بخش دولتی دستگاه پیچیدهای است، از جنبه مسئولیتش برای حاکمیت و ارائه خدمات عمومی متمرکز است اما از جهت ساختار سازمانی و توانایی اشتراکگذاری دادهها چندپاره و اغلب منفصل است. ریاضت اقتصادی بلندمدت در دولت آثار وخیمی دارد، کاهش بودجههای اداری، بدنه دولت مرکزی و محلی را با انتخاب دشواری روبهرو میکند. یک گزینه، صرفهجوییهای فراگیر، کاهش تعداد کارمندها و کاهش خدمات و گزینه دیگر، تحول همهجانبه در ارائه خدمات است. از بلاکچینها میتوان برای رفع عدم بهرهوریهای موجود در سیستمهای فعلی و افزایش کارایی ارائه خدمات عمومی استفاده کرد.

مسائل یا گلوگاههای کنونی چیست؟

بزرگی بازار مسکن باعث میشود که ثبت و پیگیری همه تراکنشهای خریدوفروش هزینه زیادی داشته باشد. بهعلاوه، خریدارها و فروشندهها تنها از طریق ادارههای مرکزی ثبت میتوانند به اطلاعات مربوط به مالکیت داراییها دسترسی داشته باشند یا این اطلاعات را بهروز کنند.

قیمت بالای املاک همچنین باعث میشود منازل گزینههای جذابی برای کلاهبرداران باشند، به این صورت که از اسناد جعلی برای انتقال سند ملک دیگران به نام خودشان یا وثیقه گذاشتن ملک دیگران استفاده کنند. چالش پیش روی ما این است که کلاهبرداری ملکی بهراحتی شناسایی نمیشود، بنابراین مسئولیت بر عهده همه طرفها، شامل مالکها، دولت، مشاوران حقوقی و کارگزاران وام مسکن است و با افزایش احتمالی نرخ بهره در آینده، احتمالا سطح کلاهبرداری افزایش خواهد یافت و افراد بیشتری متحمل خسارت خواهند شد.

بلاکچین چگونه میتواند کمک کند؟

در بلاکچین، داراییها متعلق به مالکهای کلیدهای خصوصی است، کلید خصوصی «هویت» رمزنگاریشدهای است که پس از ثبتنام یک کاربر در بلاکچین ایجاد میشوند. نیازی نیست که سند مالکیت و مدارک هویت اثباتکننده مالکیت در بلاکچین ذخیره شوند. در عوض، میتوان آنها را «هش» کرد، هش کردن یک تبدیل ریاضی است که سندهای طولانی متشکل از حروف و دیگر کاراکترها را به یک رشته بسیار کوتاهتر از حروف و اعداد تبدیل میکند که طول ثابتی دارد. هش منحصر به سند اصلی است و میتوان آن را با کوین رنگی و با فضای بسیار کمتر روی بلاکچین ذخیره کرد.

با استفاده از قراردادهای هوشمند میتوان کاری کرد که هنگام مبادله دارایی نیز به محض رعایت معیارهای توافقشده، فرمانهای خاص کدگذاریشده بهعنوان بخشی از تراکنش بهطور خودکار اجرا شوند.

کاربرد بلاکچین در صنعت رسانه

ایموجن هیپ، خواننده و ترانهسرای بریتانیایی میگوید: «ما در یک مرحله شگفتانگیز از تاریخ برای هنرمندان قرار داریم. یک انقلاب در شرف وقوع است و سال بعد اتفاق خواهد افتاد. این انقلاب، به هنرمندان اجازه میدهد روی موسیقی خود کنترل داشته باشند و مشخص کنند چه کاری باید با آن انجام شود. این کنترل در بلاکچین نهفته است.»

در طول دو دهه گذشته، فناوریهای دیجیتال، تولید و توزیع محتوا را در صنعت جهانی سرگرمی و رسانه متحول کردهاند. پیشبینی میشود رشد این بازار در پنج سال آینده ادامه داشته باشد و در حال حاضر ارزش تخمینی این بازار کمی بیش از دو تریلیون دلار است.

با این حال، چالشهای بحرانی همچنان پابرجا هستند، بهخصوص در رابطه با اینکه محتوای دیجیتال را میتوان بهطور آزادانه کپی و روی اینترنت توزیع کرد و اینکه وقتی آثار هنرمندان از طریق کانالهای قانونی استفاده یا خریداری میشوند، درآمدها چطور باید توزیع شوند. فناوری بلاکچین میتواند با برقراری ارتباط مستقیم بین نویسندهها، نوازندهها و ویدئوسازها با مصرفکنندهها و همچنین با بهرهورتر کردن سازمانهای محوری این صنعت، به حل چند مورد از این چالشها کمک کند.

مسائل یا گلوگاههای کنونی چیست؟

با وجود اینکه این صنعت در سلامتی کامل به سر میبرد، کارهای داخلی کسبوکار موسیقی در حال کشمکش برای رقابت با فناوریهای دیجیتال است. این صنعت از زمانهای قدیم بسیار متمایز بوده است: قراردادهایی که هنرمندان سالهای قبل نوشتهاند الزاما با نحوه فروش و مصرف موسیقی در عصر امروز همخوانی ندارد و پرداخت حق امتیاز به آمارهای پخش رادیویی و پایگاههای ثبت کپیرایت بستگی دارد که به ترتیب تحت کنترل شرکتهای نشر موسیقی و نهادهای صدور مجوز هستند.

بلاکچین چگونه میتواند کمک کند؟

از یک بلاکچین میتوان برای ذخیره کردن یک «هش» رمزنگاریشده از فایل موسیقی دیجیتال اصلی استفاده کرد و آن را با آدرسها (و شاید هویتهای) افرادی مرتبط کرد که در خلق آن دخیل بودند. این بلاکچین همچنین میتواند فرمانهایی را در قالب یک قرارداد هوشمند ذخیره کند، این فرمانها تعیین میکنند که هنرمندان چگونه از این ترانه یا قطعه موسیقی درآمد کسب میکنند.

چند استارتآپ در حال کاوش در این حوزه هستند. برای مثال، اسکرایب شرکتی است که از فناوری بلاکچین و یادگیری ماشین (شکلی از هوش مصنوعی) استفاده میکند تا اطمینان حاصل کند که هنرمندان و تولیدکنندههای محتوا در ازای استفاده شدن محتوایشان، کارمزد دریافت میکنند. سرویس اوجو از پلتفرم بلاکچین اتریوم استفاده میکند و به نوازندهها و دیگر هنرمندان این امکان را میدهد که قوانینی را در مورد نحوه استفاده از موسیقی خود ثبت و منتشر کنند. هدف این کار حل مشکلات جهانی پرداخت حق امتیاز در سطح این صنعت است و بیت تونز از فناوری بلاکچین برای کمک به شکوفایی هنرمندان مستقل استفاده میکند.

کاربردهای بلاکچین در تجارت انرژی

حذف شدن فرایندهای ناکارآمد، پرخطا و پرهزینه مدیریت بکآفیس مثل تایید تراکنشها و بررسی فرمهای مختلف اگر همه طرفها به رکورد یکسانی از تراکنش تایید شده دسترسی داشته باشند، که از طریق یک پایگاهداده توزیعشده در دسترس است، سرعت و هزینه انجام تراکنش بهشدت تحت تاثیر قرار خواهد گرفت.

علاوه بر این، به خاطر کاهش زمان تصفیه و وثیقه مورد نیاز، ریسک اعتباری میتواند به تقریبا صفر برسد. فناوری بلاکچین میتواند کل چرخه عمر قرارداد را متحول کرده و مداخله انسان از اجرای تراکنش تا پرداخت را به حداقل برساند.

اما فناوریهای بلاکچین صرفا بازارهای فعلی را کارآمدتر نخواهد کرد. آنها پتانسیل ایجاد تحول زیربنایی دارند و میتوانند تغییرهایی در راستای باز شدن بازارهای انرژی ایجاد کنند که هنوز مدنظر قرار نگرفتهاند.

مسائل یا گلوگاههای کنونی چیست؟

تراکنشهای مربوط به کالاهای انرژی در حال حاضر ناکارآمد هستند. واسطهها و فرایندهای پیچیده بر سرعت تبادل دادههای حیاتی تاثیر میگذارند. مسالههایی که کاربردهای مبتنی بر بلاکچین میتوانند حل کنند به شرح زیر هستند:

- حذف یا کاهش هزینههای اصطکاکی (بهعنوان مثال هزینههای واسطهگری) که معاملات موجود را کندتر و گرانتر میکند

- تسهیل مقررات موردنیاز گزارشهای قانونی (مانند MiFID II و EMIR)

- افزایش کارایی با استانداردسازی فرمتهای داده در چند سازمان و تضمین یکپارچگی فرایند

- کاهش خطر تقلب، خطا و تراکنشهای نامعتبر

- کاهش ریسک اعتباری و سرمایه موردنیاز برای انجام تراکنشها

بلاکچین چگونه میتواند کمک کند

ارزشی که از طریق بلاکچین بهدست میآید، برای فعالان بازار انرژی جذاب است. بعید به نظر میرسد همه نقشآفرینان فعال در چرخه عمر یک بازار، کالا یا قرارداد به یکباره از بلاکچین استفاده کنند. احتمالا شاهد اجرای برنامههایی آزمایشی توسط گروه منتخبی از فعالان بازار خواهیم بود که روی کاربردهای عملی ویژه مثل پرداخت یا قرارداد هوشمند متمرکز هستند.

مزیتهای بالقوه دیگر عبارتند از:

- سرعت تبادل را افزایش میدهد که باعث کاهش تراکنشهای انجامنشده و هزینه کلی میشود

- دسترسی به دادهها و قابلیت اطمینان آنها را بهبود میبخشد

- از آنجایی كه سوابق تقریبا در لحظه راستیآزمایی میشوند، قابلیت حسابرسی بهبود مییابد

- میتوان از آن برای انتقال یکپارچه حق مالکیت کالاهای فیزیکی بین فعالان بازار استفاده کرد

2 پاسخ

واقعا ممنون. وایت پیپرهایی که منتشر میکنید خیلی خوب است.

ممنون از راه پرداخت