علیرضا مسجدیان جزی؛ مدیر بازاریابی و توسعه کسبوکار / به یقین با مقایسه بازارهای فناوری بانکداری در حوزه سیآیاس به راحتی پیشرو بودن فناوریها و نوآوریهای زیرساختی بانکی ایرانی را میتوان در برابر آن کشورها دید و در منطقه غرب آسیا نیز به یقین میتوان گفت ایران و ترکیه دو کشوری هستند که فناوریهای زیرساختی بانکی قابل قبول و بومی دارند (از پاکستان غافل نمیشود شد، حتی سوئیچهای بانکی که صادر میکنند).

بسیار ارزشمند است وقتی میبینیم بسیاری از نرمافزارها، سختافزارها، تیمهای مدیریتی و متخصصینی که برای فعالیت شبکههای دستگاه کارتخوان و خودپرداز و ابزارهای موبایلبانکینگ و وب سرویسها و کربنکینگها و سوئیچها و هزاران نرمافزار و ماژول مرتبط در ایران فعال هستند، در موارد متعددی درصد قابل توجهی بومی شده و تولید شده توسط متخصصین داخلی هستند و کارآمدی بسیار خوبی و کارآیی قابل قبولی دارند.

ولی در وضعیت اقتصادی کنونی، شرکتهای متعددی در صنعت پرداخت و تراکنش و بانکداری فعال هستند که در فروش و توسعه بازار داخل ایران مشکل دارند و شاید مهمترین مشکلات آنها نیز موارد زیر هستند:

- کم شدن قدرت خرید مردم

- کم شدن قدرت خرید بانکها

- بانکها محصولات با استاندارد پایینتر و ارزانتر را میخواهند

- ارتقا نیافتن استانداردهای بانکداری توسط بانک مرکزی

- رشد هزینههای سرمایهای در برابر ثبات درآمدی

- افزایش رقابت و گاه دمپینگ قیمتها توسط رقبا و تبدیل شدن به اقیانوس قرمز

همه این موارد باعث میشود که اگر این شرکتها بخواهند و مصمم باشند به شکل تخصصی ادامه مسیر دهند و شرکتشان را تعطیل نکنند و وارد بازارهایی مثل مسکن و ارز نشوند، برای فروش محصولات صنعت پرداخت یا بانکداری به دنبال بازارهای جدید باشند که بتوانند نرمافزار یا سختافزار یا خدمات خود را به آنها بفروشند. بازارهایی مثل کشورهای حلقه اول ایران که در اصطلاح تجارت به همسایگان ایران به علاوه سوریه و یمن و سایر کشورهای دارای منافع همراستا با ایران مثل لبنان میگویند، میتواند گزینه نخست فروش و اقیانوس آبی باشد که گردش نقدینگی شگرفی بیاورد. کشورهایی که مزایای پررنگی مانند موارد زیر را برای تجارت در آنها دیده میشود:

- وجود مرز زمینی برای ترانزیت تجهیزات یا افراد به شکل ارزان

- قابلیت انتقال درآمدها خارج از شبکه بانکهای بینالمللی

- وجود بازار تشنه برای خدمات و محصولات متمایز

- عدم وجود رقبای جدی اروپایی و آمریکایی و آسیایی

- پایین بودن سطح فعلی استاندارد بانکی در برخی از کشورهای هدف نسبت به ایران

- تردد میلیونها شهروند از بین مرزهای کشورهای حلقه اول به ایران و بالعکس

- اقامت قانونی بسیاری از مردم کشورهای همسایه ایران در ایران و بالعکس به شکل اقامت

- حجم بالای بازار هدف

- سودآوری ارزی و بسیار بالاتر از بازار داخل

- ارزان بودن محصولات ایرانی به نسبت محصولات اروپایی و آمریکایی

- امکان و ارزان بودن ارائه خدمات پس از فروش و پشتیبانی از ایران به این کشورها به دلیل ارزانتر بودن نیرو و هزینههای انرژی

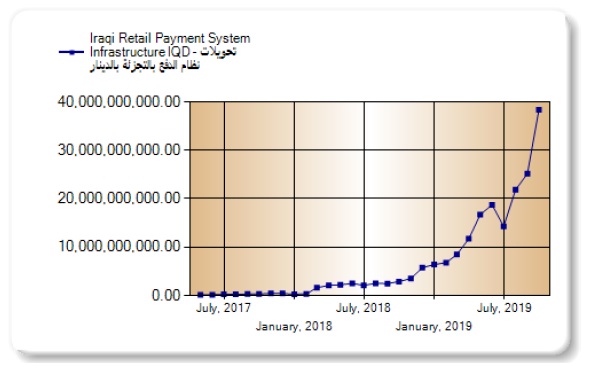

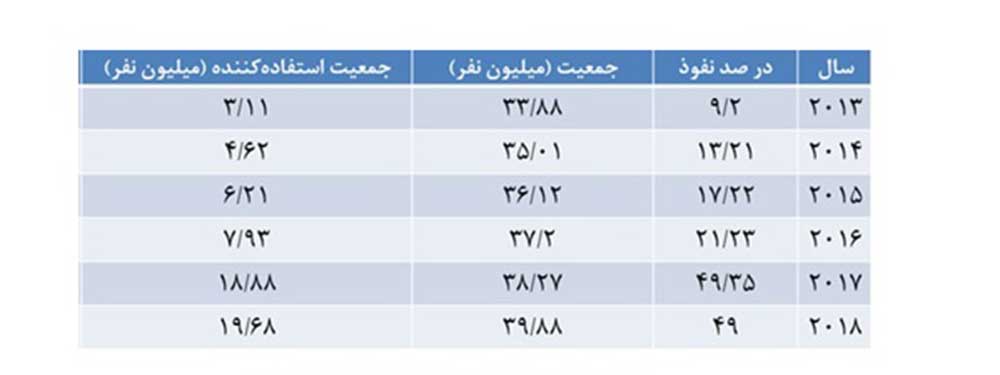

وضعیت پرداخت الکترونیک در سطح خردهفروشی عراق را در نمودار فوق میبینیم. بازارهای تشنه با حاکمیت وجه نقد به سرعت در حال رفتن به سمت پرداخت الکترونیک هستند. گرچه کل حجم این تراکنشها بسیار کم است، ولی شیب رشد بالایی در این بازارها دیده میشود. اقتصاد عراق با بیش از 200 میلیارد دلار GDP، بیشتر از این حرفها کشش پرداخت الکترونیک دارد.

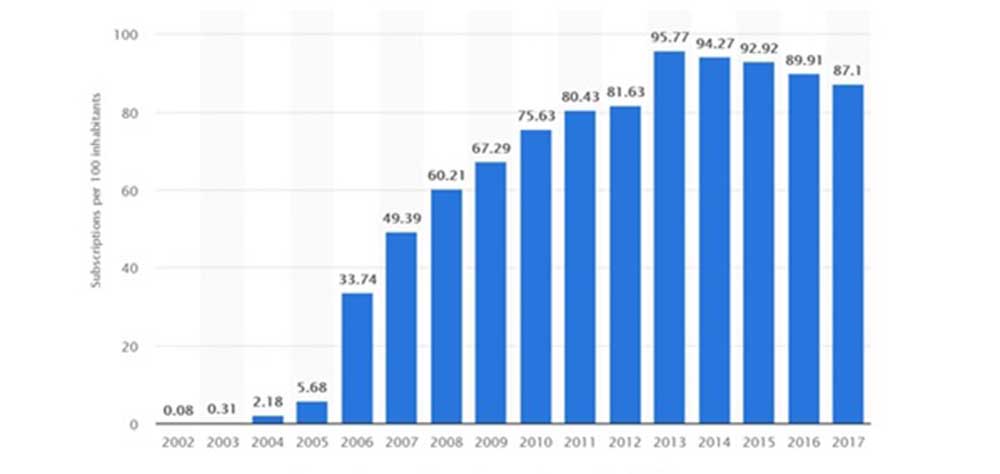

نرخ رشد تلفن همراه و اینترنت کاملاً نشان میدهد که بازار سنتی در حال گذار به یک بازار جوان است که نیاز پرداختی و شارژی یا جابه جایی پول یا خرید متفاوتی خواهد داشت.

این جامعه جوان در حال مواجه با ساختارهای مالی و بانکی هست که از بین تمام ابزارهای پرداخت روی پول نقد تمرکز بیشتری دارد. لذا سایر ابزارها با نرخ کمتری در حال رشد است. حتی افغانستان نیز چنین شرایطی را دارد و اقدامات حداقلی مثل یواساسدی توسط اپراتورها انجام شده است.

در افغانستان شاید عزیزی بانک اقداماتی جهت ایجاد ابزارهای پرداخت نوین انجام داده باشد و تعدادی خودپرداز خارج از شعب و داخل شعب مستقر نموده است یا کیوسکهایی در سطح شهر نصب شدهاند. ولی نرخ پایین کارتهای بانکی در سطح جامعه و وجود نداشتن زیرساخت دستگاه کارتخوان گسترده باعث شده است جامعه با وجه نقد بیشتری تجارت کند. فهرست خدمات مورد نیاز کشورهای افغانستان و عراق را در نمودار زیر میتوان پیدا کرد.

شاید کوچکترین قسمت بازار در افغانستان مربوط به سه میلیون افغانستانی مهاجر در ایران باشد که با نرخهای عجیب و تا ده درصد در حال انتقال دستمزدهای خود به کشورشان هستند. در این بین، شبکههای سنتی میتواند با نرمافزارها و اپلیکیشنها یا حتی تجهیزات بانکی در ایران و افغانستان جایگزین شود که این جریان نقدینگی رصد و نیز عامل درآمدزایی شرکتهای پرداختی باشد. به این حوزه رمیتنس میگویند و حتماً باید بررسی عددی و رقمی روی این حوزه انجام دهید.

پولی که کارگران یا مهاجران هر کشوری به وطنشان باز میگردانند در سطح جهانی بالغ بر 600 میلیارد دلار است. حال از این مبلغ چه عددی به ایران باز میگردد و چقدر توسط عراقیها به عراق و چقدر توسط افغانستانیها به افغانستان میرود. چه ابزارهای پرداخت الکترونیکی میتواند این فرایندها را پوشش دهد؟

حتی سالانه حدود 350 هزار نفر از عزیزانمان از افغانستان به شکل قانونی وارد ایران میشوند که برای دیدن بستگان و درمان تشریف میآورند یا برای ترانزیت سفر اربعین در خاک ایران هستند. پول نقد و دردسر صرافی رفتن و تبدیل اسکناس افغانی به دلار و دلار به تومان را تحمل میکند. در حالی که همین بازار میتواند مجهز به ابزارهای کارتی و موبایلی پرداخت در دو کشور یا لااقل ایران شوند.

این در حالی است که پیاسپیها هنوز شکل رسمی در افغانستان نگرفتهاند و تنها دو شرکت در حوزه شبیه پیاسپی در این کشور فعال و به تازگی در حال تدوین مجوزهای مربوط به پیاسپی در بانک مرکزی هستند.

جدول زیر فرصتهای کاری در افغانستان و عراق را به خوبی نشان میدهد. شعب در کردستان عراق و بقیه عراق و افغانستان نیاز به تأمین شبکه و تجهیزات دارد و هم شبکههای خدمات خارج از بانکها مانند دستگاه کارتخوان، خودپرداز، کارت و موبایل بانک و وب سرویس نیاز به توسعه است.

لازم به ذکر است شبکههای صرافیهای بین دو کشور هم کارایی بالایی دارند؛ ولی نفوذ و تجهیز به فناوریهای جدید از فرصتهای مهم این امر است.

گرچه باید شکایت و گله از مجلس و دولت و بانک مرکزی داشته باشیم که در برخی اوقات عقب هستند و اقداماتی برای توسعه زیرساختهای قانونی جهت فعال شدن فینتکهای ایرانی در بازارهای کشورهای همسایه و یا در تبادل مالی بین مردم و تجار دو کشور را نداشتهاند. دیگر نگاه سنتی و کلاسیک به بانک مرکزی در حوزه بینالملل جواب نمیدهد و باید مانند شکارچی فرصتها، به دنبال ابزار و شبکههای جدید مالی بین کشورها بود.

در عراق تعداد بانکها بسیار بالاست؛ ولی بانکهای دولتی قوی وجود دارند و بانکهای کوچک خصوصی نیز مشتاق توسعه ابزارهای پرداخت هستند. برخی از بانکها در حال ورشکستگی هستند و برخی از بانکها با مدیریت صحیح در حال رشد هستند. لذا در مذاکرات با بانکهای عراقی باید روی صورت مالی و وضعیت بانک تسلط داشته باشید.

در عراق پیاسپیها شکل گرفتهاند و هفت پیاسپی در این کشور فعال و در حال افزایش تعداد پیاسپیها نیز هستند. شارژ موبایلی و تعدادی خودپرداز در سطح کشور فعال هستند؛ ولی نسبت به بازار ایران حجم توسعه ابزارهای پرداخت الکترونیک کمتر از پنج درصد است.

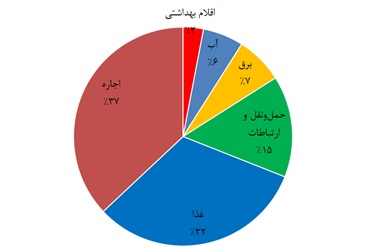

این در حالی است که فروش نفت به شکل 4/5 میلیون بشکه در روز، در سال حجم درآمد بیش از 160 میلیارد دلاری ایجاد میکند که باید در ساختار مالی و بانکی و صرافی چرخش یابد و دیگر قالب اسکناسها کشش این گردش را ندارد. سبد هزینه کرد یک خانواده عراقی نشان میدهد چقدر میتوان در حوزههای مختلف مثل حملونقل یا رستورانها یا انرژی از ابزار پرداخت الکترونیک استفاده کرد.

تعداد پایین حسابهای بانکی، کشش بالا و ظرفیت خالی حسابها یا ولتها یا کیف شارژها را نشان میدهد. به عبارت دیگر بسیاری از افراد از خدمات بانکی اصلاً استفاده نمیکنند و صرافیها نیز از ابزارها پرداخت الکترونیک میتوانند برای چرخش پول بین ایران و عراق استفاده کنند.

حتی افغانستان هم با GDP بیست میلیارد دلار در سال و جمعیت حدود 40 میلیون نفر در حال توزیع حقوق کارمندان به شکل نقدی و گاهی ترکیب با دستگاه کارتخوان سیار است. لذا هر دو کشور در حوزه توزیع حقوق کارمندان نیاز به شبکههای پرداخت الکترونیک کارآمدی دارند.

حتی در سطح کلان اسکناس و وجه نقد چهره غالبی در افغانستان و عراق دارد و شنیدهها از نرخ حضور وجه نقد به میزان بیش از 40 درصد GDP در این کشورها حکایت میکنند. در حالی که در کشور ما تنها 2/6 درصد GDP اسکناس و وجه نقد است و باقی نقدینگی در سروها و سوئیچها و کوربانکینگها و اپلیکیشنها جریان یافته است.

در عراق یا افغانستان یا حوزه سیآیاس استانداردهای بالا وجود ندارد و به دلیل جنگ یا رکود ساختارهای مالی، استانداردهای متوسط حضور دارند که قابلیت جذب مجموعهای از محصولات یا خدمات را از ایران دارا هستند. در وهله اول خدمات فنی و مهندسی فرصت خوبی را برای صادرات دارا هستند.

چون نیروی متخصص شامل مدیر و کارشناس و تکنسین در آن کشورها کمتر وجود دارد و برای تعمیر یا نصب و پشتیبانی زیرساختهای مرتبط به بانکها مانند شبکههای دستگاه کارتخوان یا نرم افزارهای مرتبط با موبایلپیمنت یا سوئیچ بانکی یا شبکه خودپرداز و غیره افراد بسیار کم وجود دارد؛ لذا تشنگی بازار برای حضور و ایجاد شرکتهای خدماتی فنی و مهندسی در آن کشورها بالاست.

ولی دقت شود که میشود بزرگتر دید و بازارهای گستردهتری را متصور شد. در لبنان بیش از هفت میلیارد دلار سرمایه را خارج از نظام بانکی لبنان و در شبکه صرافیهایشان میچرخانند. این رقم را به علاوه 40 میلیارد دلار GDP سوریه کنید که تحت شدیدترین تحریمهای بانکی است. این دو رقم را به علاوه صادرات رسمی ما به میزان هفت میلیارد دلار به عراق کنید و به حجمهای خیرهکننده جالبی میرسیم.

عدد یمن را نمیدانم ولی تجارت خارجی ایران 84 میلیارد دلار است که نمیدانم چقدر از آن ذیل شبکههای خارج از بانکهای تحت حمایت ویزا و مستر و آمریکا است. حداقل به نظر میرسد یک بازار حدود 100 میلیارد دلاری وجود دارد که مجبور هستند یا میخواهند خارج از شبکههای بانکی مرسوم و تحت لوای آمریکا انتقال وجه دهند.

حال سؤال این است آیا تجار یا مسئولین دولتی یا مردم عادی دیگری هستند که تمایل به استفاده از شبکههای بانکی به غیر از شبکههای ویزا و مستر و هر چه زیر نظر آمریکا هست دارند؟

مثلاً سالانه 1/6 میلیون نفر از کشور آذربایجان به ایران سفر میکنند. این حجم مسافر چقدر نیاز به خدمات مالی ایرانی دارند؟ چقدر اسکناس دلاری همراه خود میآورند که میشوند با ایجاد اپلیکیشن پرداختی دلار را حذف کرد و شرایط را تسهیل نمود؟ در آفریقا و نیجیریه چطور؟ آمریکای لاتینیها چطور؟

جواب این سوالها را نمیدانم ولی این عدد بزرگ اینقدر جذاب است که شرکتها و بانکهایی کلاً زندگی و تمرکز خود را بگذارند تا بتوانند سهم خوبی از پردازش و تراکنش و پرداخت این حجم نقدینگی را داشته باشند.

شاید سادهترین مسئلهها هنوز در این حوزه روی زمین مانده است و نه دولت و مجلس و بانک مرکزی برنامهای دارند و نه شرکتهای خصوصی در این حوزه وارد شدهاند. مثلاً ورود بیش از سه میلیون ایرانی به عراق و ورود حدود 2/5 میلیون عراقی به ایران نیز باعث جابهجایی عدد بالایی میشود که میتواند سبب راهاندازی شبکه بانکی و پرداختی بین مردم ایران و عراق شود.

این درحالی است که برنامه مشخصی برای جذب نقدینگی گردشگران خارجی در بانکها یا اپلیکیشنهای پرداخت و همچنین حمایت ابزارهای بانکی از سیل زائرین ایرانی در خاک عراق صورت نمیگیرد و اتفاقاً این وسط بسیاری از طرفین از دلار برای تبدیل ارز استفاده میکنند. در حالی بسیاری از شرکتهای فینتک میتوانند رمزارزها یا پول الکترونیکی یا اعتباری مشترکی بین دو کشور راه بیاندازند تا در ادامه تاجرها نیز از این بستر به انتقال پول اقدام کنند.

گرچه شرایط سیاسی کشورمان مشکلاتی را نیز در امر صادرات کالا و خدمات فنی و مهندسی دارا است. مهمترین موارد در ذهن شما موارد زیر است:

- عدم ارتباط بانکها ایران با بانکهای کشور همسایه

- امنیت کمتر به نسبت اروپا

- گارد گرفتنهای برخی از قومیتها یا احزاب در کشورهای هدف با ایرانیها

- ترس دولتهای این کشورها از تعامل با ایرانیها و اعمال فشار آمریکاییها

- تحریمهای آمریکا