مسعود خرقانی، معاون فناوری اطلاعات شرکت مهندسی صنایع یاس ارغوانی / ورود نسل جدید مشتریان به عرصه بازار و فعالیتهای کسبوکاری در آینده نزدیک، ایجاب میکند که یک بازنگری اساسی در زمینه خدمات و محصولات بانکی موجود (که بر اساس تحقیقات و بررسی نیازهای نسل قدیمیتر مشتریان بهوجود آمده است)، انجام شود. اتخاذ این رویکرد و تمرکز مطالعات جدید بر نسل نوظهور مشتریان، دو مبحث مهم را در این زمینه آشکار میسازد.

اول، چالشهایی که از منظر مالی و بهطور روزافزون در مواجهه با خواستهای متنوع نسل جدید بهوجود میآید.

دوم، چشمانداز و نقطه نظرات تاثیرگذار این نسل بر انتخاب محصولات و خدمات بانکی (در مورد نقش و هدف کسبوکارها)، که با دیدگاههای نسل قدیمی به شدت متفاوت است.

شکلگیری نسلهای مختلف بر اساس شرایط و موقعیتهای خاص خودشان اتفاق می افتد. در خصوص نسل هزاره جدید (Millennials) متولدین سالهای 1980 الی 1995، افرادی هستند که سالهای رشدشان با گرایشهای سیاسی و آشفتگی اقتصادی در جهان مصادف بوده است، وقایعی از قبیل یازدهم سپتامبر، و آغاز رکود جهانی همزمان با ورود این نسل به بازار کار. همچنین افزایش شدید هزینه تحصیلات دانشگاهی طی یک دهه گذشته یکی دیگر از مشکلات بزرگ این نسل بوده است.

نتیجه بررسیهایی که اخیراً شرکت Deloitte در زمینه دیدگاهها و نقطه نظرات نسل هزاره جدید انجام داده است، نشاندهنده تغییر چشمگیر ذهنیت و چشمانداز این نسل عظیم از داشتن نگاهی خوشبینانه به سمت بیاعتمادی است. بر اساس گزارش این تحقیقات، «نسل جدید در مورد زندگی خود، شغل و مسیر ارتقای شغلی، و بهطور کلی دنیای اطرافشان ابراز نارضایتی و بدبینی میکنند» و اینطور بهنظر میرسد که «در تلاش هستند تا راهی برای ایجاد اعتماد و پایداری و امنیت پیدا کنند».

البته این گزاره را میتوان در مورد هر نسلی که با شرایط اقتصادی و سیاسی فعلی روبرو باشد، بیان کرد. با این حال، نسل جدید برای موفقیت بانکها و مؤسسات مالی بسیار حائز اهمیت هستند. در این خصوص لازم است که دستاندرکاران و مجریان بانکها بهویژه در بانکداری خرد و مؤسسات مالی و اعتباری، رویکردها، محصولات و خدمات، و ارتباطات و پیامرسانی خود را با دیدگاهها و انتظارات در حال رشد نسل جوانتر اما در حال بلوغ، تنظیم و همگام کنند.

- برخی از آمارهای جهانی در مورد نسل هزاره جدید، به شرح زیر است:

- در حال حاضر تقریباً یک چهارم جمعیت جهان (1.8 میلیارد نفر) در این نسل سنی قرار دارند.

- در ایالات متحده امریکا تا سال 2020 جمعیتی بالغ بر یک سوم جمعیت را شامل میشوند.

- تا سال 2020 در حدود 50 درصد نیروی کار در سراسر جهان را تشکیل میدهند.

- در حال حاضر قدرت خرید این نسل معادل 600 میلیارد دلار است.

- تا سال 2020 قدرت خریدشان بالغ بر یک تریلیون دلار خواهد شد.

.

چالشهای مالی نسل هزاره جدید

بر اساس دادههای فدرال رزرو امریکا، نسل جدید در مجموع دارای درآمدهای پایینتر و داراییهای کمتری نسبت به نسلهای قبلی هستند و طبق نتایج حاصل از نظرسنجیهای اعتباری انجام شده معلوم شد که 61 درصد افراد متعلق به نسل جدید، پول را عامل اصلی استرس روزانه خود میدانند، و بیش از 55 درصد این افراد گفتهاند که اغلب برای پرداخت صورتحسابهای خود احساس استرس دارند.

بازپرداخت وامها و پرداخت اجارهبها در صدر لیست هزینههایی است که بیشترین فشار روانی را به خود اختصاص داده است و به دنبال آن «قرض گرفتن پول از یک دوست یا اعضای خانواده»، «پرداخت / برداشت بیشتر از موجودی حساب»، و «هزینههای غیر منتظره پزشکی»، قرار دارند.

در اکثر موارد، افراد نسل جدید علاوهبر این که قادر به پرداخت تمام صورتحسابهای خود نیستند، ناتوانی در دستیابی به اهداف مالی خود را دلیل اصلی استرس میدانند. یکی از اهداف مشترک برای بسیاری از افراد در این مرحله از زندگی، خانهدار شدن و امکان مالکیت خانه است. در حالی که برای تعداد کمی از این افراد در مقایسه با نسلهای قبلی چنین امکانی فراهم شده است. بنابر آمار ارائه شده توسط وال استریت ژورنال، مالکیت خانه در خانوارهای با سرپرست زیر 35 سال، به میزان 35 درصد رسیده است که در مقایسه با 40 درصد در سال 1999، نشاندهنده کاهش قدرت خرید در نسل جدید میباشد.

فشار و مسئولیت بدهی، بهویژه بدهی بالای وام دانشجویی یکی دیگر از عوامل تأثیرگذار در زندگی نسل جدید میباشد، بهطوریکه میزان بدهی وام دانشجویی در دهه گذشته چندین برابر رشد داشته است. نتیجه یک نظرسنجی از افراد زیر 30 سال نشان میدهد که بیش از نیمی از آنها معتقدند که مدرک دانشگاهی به اندازه هزینهای که باید برای آن پرداخت کنند برایشان ارزش ندارد.

اگرچه امروزه شاهد بالاتر رفتن سن ازدواج و بچهدار شدن در نسل جدید هستیم و این روند تا حدودی نیاز به مسکن را به تعویق انداخته است، اما بیش از نیمی از این افراد هم اکنون دارای فرزند میباشند. بررسیها و دریافت دیدگاههای این افراد نشان میدهد که تقریباً یکسوم آنها نگران تأمین هزینههای عمومی و بهویژه هزینه تحصیل فرزندان خود هستند.

.

بانکداری دیجیتال یک ترجیح است، اما نه بهطور انحصاری

بر اساس یک پیشبینی توسط شرکت eMarketer از مجموع 75 میلیون نفر نسل هزاره جدید در امریکا نزدیک به سهچهارم (55.4 میلیون نفر) در سال 2019 استفادهکننده بانکداری دیجیتال هستند، و همچنین پیشبینی میشود که این افراد تا سال 2022 رشدی به میزان 78 درصد داشته باشند. این درحالی است که تمام این کاربران نسل هزاره جدید بانکداری دیجیتال، همگی طرفدار بانکداری منحصراً دیجیتال نیستند. تحلیلگران شرکت eMarketer میگویند که حدود 47٪ از مصرفکنندگان در محدوده سنی نسل جدید، به این فکر نمیکنند که حسابهای اولیه خود را به یک بانک یا موسسه صرفاً دیجیتال انتقال دهند. مارک دلیور، تحلیلگر ارشد این شرکت درباره علایق نسل جدید چنین میگوید: «گرچه ممکن است از شعب بانکی کمتر از مصرفکنندگان قدیمی استفاده کنند، اما آنها تمایلی به چشمپوشی از گزینه رفتن به یک مکان فیزیکی در همه موارد نیستند».

.

مسایلی که برای مصرفکنندگان نسل جدید دارای اهمیت هستند

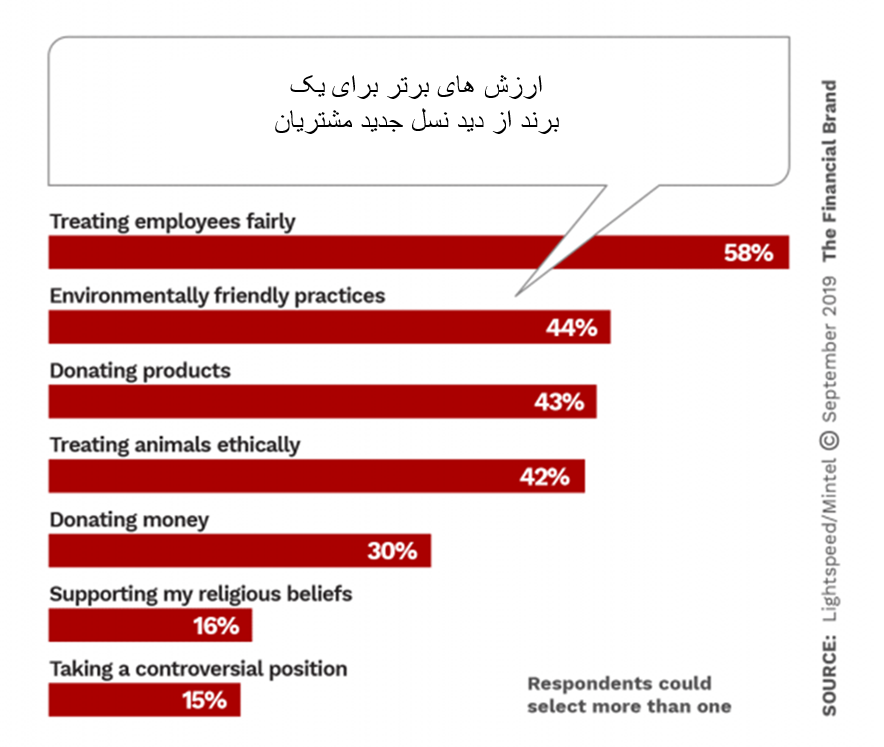

1- ثبات و همبستگی اکوسیستمهای مختلف: نتیجه بررسیهای شرکت Deloitte در سال 2019، نشان میدهد که بهطور کلی، اعتقاد و تمایل نسل جدید به کسبوکارهای موجود، که میتواند بهعنوان یک عامل و نیروی مؤثر در رونق و بهبود آنها باشد، همچنان در حال کاهش است. بهخصوص در امور مربوط به بازاریابی محصولات بانکها و مؤسسات مالی معلوم شد که نسل هزاره جدید در ایجاد یا قطع ارتباط با این سازمانها، اکثراً به علتهای اختصاصی خود عمل میکنند.

بهعنوان مثال 42 درصد از این افراد تمایل به ایجاد یا تعمیق روابط تجاری خود با شرکتهایی دارند که محصولات یا خدماتشان بر جامعه و یا محیط زندگی تاثیرات مثبت داشته باشد. علاوه بر این 37 درصد نیز گفتهاند که به دلیل رفتارهای اخلاقی شرکت، روابط تجاری خود را کاهش داده یا متوقف کردهاند، و در نقطه مقابل به همین میزان نیز اقدام به ایجاد یا تعمیق روابط تجاری خود با شرکتهایی که به اعتقاد آنها رفتار اخلاقی مناسبتری دارند، کردهاند.

مهمترین دغدغه اجتماعی نسل جدید از نظر دیلویت، ترکیبی از چندین عامل شامل: تغییرات آب و هوا، محافظت از محیط زیست و بلایای طبیعی است و همچنین اغلب نگرانیهایی نیز در زمینه «توزیع درآمد/نابرابری ثروت» و «بیکاری» دارند.

مؤسسات مالی باید تلاش کنند تا تصویری از برند را بسازند که واقعی و دارای آگاهی اجتماعی باشد.

2- فضولی و سرکشی به دادههای شخصی: براساس تحقیقات دیلویت، افراد نسل جدید (و همچنین دیگر نسلها) امروزه کنترل و حساسیت بیشتری روی دادههای خود دارند. در این تحقیقات مشاهده شده است که حدود یک سوم از افراد نسل جدید، رابطه تجاری خود را با شرکتهایی که مقادیر زیادی از دادههای شخصی آنها را درخواست میکنند، متوقف کرده یا کاهش دادهاند و چیزی حدود یکچهارم از نسل جدید مشتریان نیز بهواسطه نحوه ردیابی و جستجو (فضولی) شرکتها در رفتارهای خرید آنلاین آنها، همین کار را انجام دادهاند.

این یافتهها به بانکها و مؤسسات مالی میگوید که باید خیلی با دقت، و در مسیری حرکت کنند که بین ارائه پیشنهاد سفارشیسازی شده بر اساس تجربه مشتری، و سرکشی بیش از حد به دادههای شخصی مشتریان تفاوت قائل شوند.

.

تدابیری برای بازاریابی و ایدههایی برای جذب نسل هزاره جدید مشتریان

یکی از نکاتی که مورد تاکید بسیاری از محققان قرار گرفته این است که از بهکارگیری و عمومیت بخشیدن یک موضوع برای تمام آحاد این نسل خودداری شود. اگر چه وجوه مشترکی نیز وجود دارد، اما به لحاظ درآمد، تحصیلات، وضعیت تأهل، و طبقه وجایگاه اجتماعی دارای تنوع و تفاوتهای بسیاری هستند.

در اینجا استراتژیها و تاکتیکهای خاصی در زمینه بازاریابی وجود دارد که بانکها و مؤسسات مالی و اعتباری میتوانند در تلاش خود برای دستیابی و تعامل بیشتر با نسل جدید مشتریان خود در نظر بگیرند.

1. کمک به نسل جدید مشتریان برای بودجه بندی

بیشتر از نیمی از افراد این نسل از بودجه ماهانه پیروی نمیکنند. این یک فرصت طلایی جهت استفاده از ابزارهای هوش مصنوعی برای ارائه توصیههای شخصی است که به رشد سلامت مالی کمک میکند.

2. در نظر داشتن آمال و آرزوهای نسل جدید

بر اساس نتایج آخرین تحقیقات، بر خلاف آنچه که بهطور سنتی در بزرگسالان مشاهده میشود آرزوی داشتن فرزند، خرید خانه و سایر خواستههایی از این دست، در صدر فهرست اولویتهای نسل جدید قرار ندارد. انتخاب اول برای این افراد سفر کردن و ساختن یک تأثیر و حس مثبت در زندگی است.

3. استفاده از تاثیرگذاری افراد بهمنظور بهرهمندی از اقتصاد مشترک

بهطور کلی در بین افراد این نسل به دلیل نحوه اشتراک مطالب بهصورت آنلاین، آگاهی بیش از حدی نسبت به آنچه که همتایانشان انجام میدهند وجود دارد. این امر منجر به پدیده «FOMO» (ترس از دست دادن) شده است. توصیهای که به بازاریابان B2C میشود این است که برای کار خود یک استراتژی تاثیرگذاری اتخاذ کنند. این امر میتواند یک کار با بودجه اندک باشد، که در آن بهجای تکیه بر افراد مشهور، از تاثیرگذاری سایر افرادی که مورد توجه و دارای قابلیت برقراری ارتباط با نسل جدید باشند، استفاده میشود.

4. استفاده از «استوری در رسانههای دیجیتال» برای آگاهیرسانی

کاربران نسل هزاره جدید به عنوان بچههای نسل دیجیتال، در هر روز اقدام به تولید و مصرف مقادیر زیادی داده میکنند، که بهنوبه خود در فاصلهای کوتاه مورد توجه قرار میگیرند. بازاریابان مالی میتوانند با استفاده از استوری در اینستاگرام یا سایر رسانههای اجتماعی، حاوی ترکیبی از فیلم، اسلاید و متن در باره مطالب مورد نظر، از این موضوع استفاده کنند.

5. داشتن طرح و برنامههایی برای رویدادهای زندگی واقعی

اغلب اوقات توصیفی که از نسل جدید وجود دارد، وابستگی آنها به دنیای دیجیتال است، اما کلید بهدست آوردن دل آنها و دستیابی به کیفهای پولشان، از طریق رویدادهایی است که ممکن است در زندگی واقعی تجربه کنند و سپس آن را در فضای دیجیتال به اشتراک بگذارند. بازاریابهای موفق بهشدت رویدادهای موجود را مورد توجه قرار میدهند و یا کمپینهایی را برای ایجاد تجربه مشتری برگزار میکنند.

6. بهجای سعی در فروش محصولات به مشتری، آنها را بخشی از جامعه بدانید

مشتریان نسل جدید به شدت از تبلیغات سنتی رویگردان هستند و اکثر آنها را نادیده میگیرند. از طرف دیگر بیشتر پذیرای موضوعات اصیل، معتبر و نتیجه تجربیات عملی کاربری هستند، که برایشان حاصل میشود. این نسل از مشتریان دوست ندارند که در شبکههای اجتماعی مورد هدف قرار بگیرند، علاقه آنها بیشتر به ترکیبی از تعامل، پشتیبانی، شنیده شدن، مشارکت گروهی، و محتوا است.

7. در مورد مسئولیتهای آنها سخنرانی نکنید

مطمئناً نسل جدید، بهطور کلی مشکلات مالی جدی دارند، اما اعضای این نسل از سخنرانی در باب مسئولیتهای مالی خسته شدهاند. این نکته مهم است که فعالیتهای بازاریابی بصورت مشفقانه و با مهربانی انجام شود.

وامهای دانشجویی، هزینههای تحصیلی و سایر بدهیها اغلب مانع پس انداز کردن پول جوانان برای مواقع اضطراری یا دوران بازنشستگی میشوند. برای رفع این معضل باید راهحلهایی برای مقابله با هزینهها و بدهیهای ذکر شده ارائه شود، و برنامههای دیجیتالی طراحی و اجرا شود که به آنها در ذخیره کردن مبالغ خرد و کوچک کمک کند.