پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

مترجم: سپیده ترشگو / در ۳۰۰۰ سال گذشته، وقتی مردم به پول فکر میکردند، پول نقد برایشان تداعی میشد. از خرید مواد غذایی تا تسویه حساب میز کافه و کلیه معاملات روزمره بوسیله اسکانسهای کاغذ روغنی یا سکههای فلزی پرداخت میشد. با این حال، طی یک دهه گذشته، دوره پرداختهای دیجیتال – کشیدن کارت پلاستیکی روی کارتخوان یا گرفتن گوشی هوشمند روی آن- به پایان رسیده است. اکنون در برخی از اقتصادهای ثروتمند، پول نقد درحال تبدیل شدن به گونهای از پرداختهای پرریسک است. این تغییر باعث کارآمدتر شدن اقتصاد میشود – اما همچنین مشکلات جدیدی را هم به وجود میآورد که میتواند دوران گذار را به تعویق بیاندازد. کشورها با سرعتهای مختلف در حال حذف پول نقد هستند؛ اما مسیر این حرکت مشخص است و بعضی کشورها این مسیر را تقریبا بطور کامل پیمودهاند.

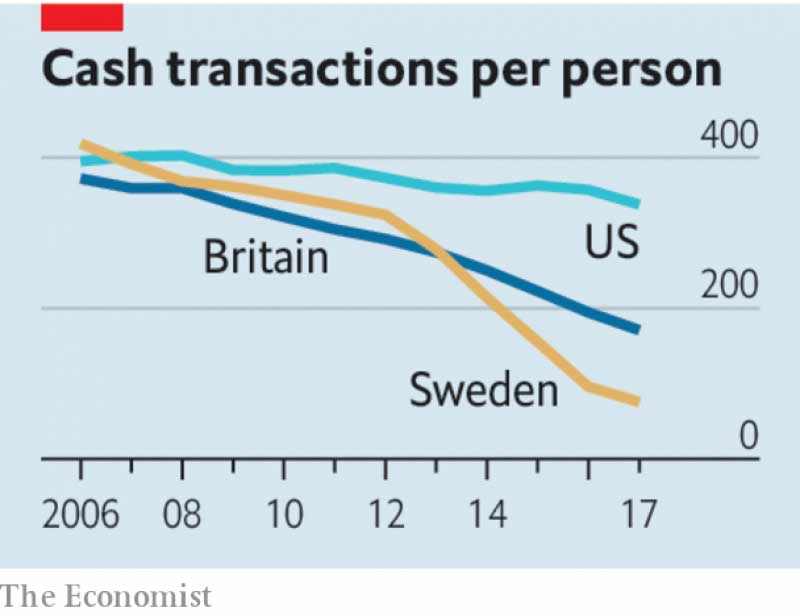

در سوئد تعداد تراکنشهای نقدی خرد به ازای هر نفر در ده سال گذشته، ۸۰ درصد کاهش یافته است. در نروژ فقط ۶ درصد از خریدها بصورت نقدی انجام میشود. انگلیس احتمالاً چهار یا شش سال از کشورهای شمال اروپا عقبتر است و آمریکا شاید یک دهه عقب باشد. اما خارج از جهان ثروتمند باید گفت که پول نقد هنوز در حال پادشاهی است. اما حتی در آنجا نیز سلطه آن در حال نابودی است.

در چین پرداختهای دیجیتالی از ۴ درصد کل پرداختها در سال ۲۰۱۲ به ۳۴ درصد در سال ۲۰۱۷ افزایش یافت. پول نقد به دو دلیل در حال از بین رفتن است. یکی تقاضا است. مصرفکنندگان جوانتر از سیستمهای پرداخت میخواهند که بیوقفه به زندگی دیجیتالی آنها متصل شوند. اما از طرف دیگر تامینکنندگان ازجمله بانکها و شرکتهای فناوری در بازارهای توسعه یافته و شرکتهای مخابراتی در بازارهای در حال ظهور هم از اهمیت برخوردارند که بتوانند به سرعت توسعه پیدا کنند و به راحتی از فناوری پرداخت استفاده کنند تا از این طریق بتوانند هم به دادهها دسترسی داشته باشند و هم درآمدی کسب کنند.

هزینه راهاندازی زیرساختهای اقتصاد مبتنی بر پول نقد، همچون پول نقد، ماشینهای حمل پول، تلرهای دریافت سکه بسیار سنگین است و اکثر بنگاههای اقتصادی اشتیاقی به ورود به این مقوله ندارند یا مشتریهای قدیمی را با شارژ هزینههای سنگین از این کار باز میدارند.

در اصل، اقتصاد بدون پول نقد چشمانداز بسیار روشنی دارد. پول نقد ناکارآمد است. در کشورهای ثروتمند، هزینههای امحا، مرتبسازی، ذخیره و توزیع اسکناس حدود ۰.۵ درصد از تولید ناخالص ملی برآورد میشود. اما این شروع دستاوردی جدید نیست. وقتی پرداختها بدون وجه نقد انجام شود، مردم و مغازهداران آسیب کمتری از دزدی میبینند. دولتها میتوانند نظارت دقیقتری بر کلاهبرداری یا فرار مالیاتی داشته باشند. دیجیتالی شدن بطور وسیعی فضای کار برای مشاغل و تجار کوچک را گسترش میدهد، بطوری که آنها را قادر میسازد تا فراتر از مرزهایشان فروش داشته باشند.

همچنین برای مصرفکنندگان پرونده اعتباری ایجاد میکند و در وام گرفتن به آنان کمک میکند. اما در مقابل همه این مزایا، مجموعهای از نگرانیها را هم بههمراه دارد. سیستمهای پرداخت الکترونیک ممکن است در برابر خرابیهای فنی، خاموشی برق و حملات سایبری آسیبپذیر باشند. همین اخیرا بود که بانک آمریکایی کپیتال وان گرفتار هک شد و اطلاعات مشتریانش درز کرد.

در یک اقتصاد بدون پول نقد، مردم کم درآمد، مسن و روستایی عقب خواهند ماند و با ریشهکن شدن پول نقد، سیستم پرداخت دیجیتال بهعنوان یک روش پرداخت نامحسوس، به دولتها این اجازه را میدهد تا از عادتهای خرید مردم و عناوین خصوصی آنها سواستفاده کرده و اطلاعات شخصی آنها را استخراج کنند.

برای این مشکلات سه راه حل وجود دارد. اول این که، دولتها باید تضمین کنند که همانند انحصار بانکهای مرکزی بر اسکناس و سکهها، بخش خصوصی بر پول دیجیتال انحصار نخواهد داشت و انحصار همچنان از آنِ بانک مرکزی خواهد بود.

دولتها به جای اینکه به چند شرکت کارت اعتباری محدود اجازه دهند تا به زیرساختهای الکترونیک سیستم-های دیجیتال دسترسی داشته باشند، همانند آمریکا که هم اکنون این دسترسی را داده است، بایستی تضمین کنند که طیف وسیعی از شرکتهای دیجیتالی ارائهدهنده خدمات امکان فراهمسازی و دسترسی به بستر این پرداختها را خواهند داشت. آنها همانند کشور سوئد و هلند، باید بانکها را ملزم به ایجاد امکان انتقال وجه اینترنتی بین بانکی ارزان و سریع بین حسابهای سپرده کنند. رقابت بین بانکها بایستی باعث کاهش قیمتها شود تا افراد کم درآمد نیز بتوانند از بیشتر این خدمات استفاده کنند و این باید بدین معنا باشد که چنانچه شرکتی دچار اختلالی شد، بقیه وارد عمل شوند و این باعث انعطافپذیری سیستم هم میشود.

راه حل دوم این است که دولتها بایستی بانکها را متعهد به محرمانه نگهداشتن اطلاعات مشتری کنند، به طوری که بسترهای پرداخت ناشناس بماند. شرکتهای دیجیتالی که از این بسترها برای ارائه خدمات استفاده میکنند، تا زمانی که مدل کسبوکار آنها برای کاربران شفاف است، بایستی بتوانند آزادانه از طریق دادههای تراکنشها، بطور مثال تبلیغات، کسب درآمد کنند. برای برخی از مشتریان دنبال کردن خدمات رایگانی که خریدهایشان را ردیابی میکند، جذابیت دارد. برخی دیگر نیز فقط میخواهند تا پرداختشان را انجام دهند.

راه حل آخر، اینکه باید از مرحله نهایی حذف پول نقد به تدریج عبور کرد. طی یک دوره ده ساله، بانکها باید موظف به پذیرش و توزیع پول نقد در مناطق پرجمعیت باشند. در این شرایط، دولتها زمان کافی خواهند داشت تا به افراد کم درآمد کمک کنند تا حسابهای بانکی افتتاح کنند، به افراد مسن آموزش و دسترسی اینترنت در مناطق روستایی را توسعه دهند.

شتاب به سوی پول دیجیتال، دستاورد همزمان تقاضا و نوآوری است. دولتها برای دست یافتن به همه این قابلیتها، باید خود را برای روزی که اسکناسهای بانکی خرد شده برای آخرین بار امحا میشود، آماده کنند.

منبع: Economist