پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

تأثیر جنگ بر بازار سرمایه / حاکمیت رفتار غیرعقلانی

سیر تحول در نظام سرمایهداری جهانی بعد از دهه ۱۹۸۰ که روند جهانیشدن تسریع شد، شکل و سیاق دیگری به خود گرفت. در واقع عبور از نظام صنعتی به سمت نظام بازار، علاوه بر تحول در نظام طبقاتی در کشورهای پیشرو در این عرصه، ماهیت نظام سرمایهداری را نیز دچار دگرگونی کرد.

ماهنامه عصرتراکنش / نیروهای سیاسی و اجتماعی مسلط در این دوره مبتنی بر اندیشههای نئولیبرال شکل جدیدی از نظام سرمایهداری را در سایه حضور دولت در حوزههای عمومی و رفاهی در کشورهای توسعهیافته سامان داد؛ بهطوری که در باب این اهمیت «کیس واندر پیجل» (Kees Vander Pijl) در گزارش خود در باب اهمیت نئولیبرالیسم چنین عنوان کرد که هسته مفهوم جدید کنترل که نظم سرمایهداری را اعاده میکند، یعنی نولیبرالیسم در افزایش عقلانیت اقتصادی کلان تا حدی بهعنوان معیاری معتبر بر تمام جنبههای زندگی اجتماعی بهشمار میآید.

تحول در نظام سرمایهداری منجر به توجه بیشتر به سمت بازارهای مالی در عرصه اقتصاد بینالملل شد. در واقع مالیه بینالملل را میتوان پرتنشترین، بیثباتترین و پررنگترین مفهوم از مفاهیم جهانیشدن بهشمار آورد که از رویدادهای عمومی در اقتصاد بینالملل از دهه ۱۹۷۰ به این سو و بعد از جنگ جهانی دوم به حساب میآید.

در این مقطع از تاریخ نظامهای اقتصادی پیشرو با برچیدن کنترلهای اعمالی بر سرمایههای جهانی به تحرک سرمایه در نظام اقتصاد بینالملل کمک شایانی کردند و زمینه را برای ادغام بیشتر بازارهای مالی در یک نظام بینالمللی فراهم آوردند. ظهور این بازار جهانی منجر شد تا استفاده بهینه از منابع کمیاب تا حد زیادی تسهیل شود و علاوه بر آن صندوقهای ایجادشده برای توسعه اقتصادی بتواند بسترهای لازم برای ورود سرمایه و سرمایهگذاری داخلی کشورها برای رشد اقتصاد را فراهم آورد.

به تبع این تحولات در عرصه اقتصادی جهان بحرانهای ناشی از نظام سرمایهداری نیز دچار تحول شد؛ بحرانهایی که روزی در جوامع پیشاصنعتی و صنعتیشده در حول محور مسائل کارگر و کارفرما و مواردی از قبیل حداقل دستمزد، ساعات کار، حقوق فردی و مواردی از این دست، ابعاد وسیعتری یافت و به حوزههای مالی و بازارهای سرمایه و سرمایهگذاری تعمیم داده شد. «هایمن مینسکی» نظریهپرداز نظریه «بیثباتی مالی» این بحران را بخشی از ذات نظام سرمایهداری میپندارد.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

افزایش بدهیها

بدهی های آمریکا در طی سالهای متمادی رشد روزافزونی را طی کرده است به طوری که افزایش هزینه های نظامی و صنایع دفاعی که بخشی از اقتصاد امریکا را به خود اختصاص داده همچنان با افزایش هزینه رو به روست اما به دلیل ثبات در تحولات سیاسی و بین المللی روند رو به رشد بدهی ها یک فرایند منطقی را طی کرده است.

[/mks_pullquote]

.

وی بر این باور است که این بحرانها از الگوهای قابل پیشبینی و مشاهدهپذیر تبعیت میکنند. به باور وی حوادثی که میتواند منجر به یک بحران مالی شود، باید به اندازهای بزرگ و فراگیر باشد که به اقتصاد جوامع درگیر یک شوک وارد کند. این شوک میتواند عوامل داخلی داشته باشد یا عوامل خارجی مانند شروع یک جنگ را شامل شود.

به باور مینسکی اگر شوک خارجی به اندازه کافی بزرگ و فراگیر باشد، در عین حال که فرصت سوددهی و بهرهبرداری را حداقل در یک بخش مهم اقتصادی افزایش میدهد، فرصتهای اقتصادی را در حوزههای دیگر کم میکند. بنابراین میتوان انتظار داشت که در شرایط شوک اقتصادی، فضای رکود، جو غالب در بازارهای سرمایه شود و به سقوط ارزش سرمایه و اوراق در بازارهای مالی و سرمایهای منجر شود.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

جهانی شدن

جهانی شدن فرایند کنش متقابل و یکپارچگی مردم، شرکتها و دولتها در سراسر جهان است. جهانی شدن به علت پیشرفت فناوری ارتباطات و حملونقل رشد کرد. افزایش کنش متقابل جهانی، رشد تجارت، ایدهها و فرهنگ بینالمللی را بههمراه دارد. جهانی شدن در درجه اول یک فرایند اقتصادی به صورت کنش متقابل اقتصادی است که با جنبههای فرهنگی و اجتماعی همراه است.

[/mks_pullquote]

از آنجا که یکی از جنبههای کلیدی رونق اقتصادی رشد سرمایهگذاری است، در شرایط رکود ناشی از یک شوک خارجی فرایند اعتباری کاهش مییابد و تولید پول بهشدت افزایش پیدا میکند. مینسکی رونق سفتهبازی را در صندوقهای تجاری و فردی که برای تقویت سرمایهگذاری استفاده میشود، در جهت رشد فعالیتهای انبساطی میداند؛ بدین جهت انتظار میرود تا افزایش عمومی سطح قیمتها را در شرایط بحران شاهد باشیم.

با افزایش سطح عمومی قیمتها، فرصتهای سودآور جدیدی برای فعالان بازار پیش میآید که این ناشی از یک سرخوشی مقطعی برای به دست آوردن سود در کثری از زمان است. این فرصتها به سفتهبازیها دامن زده و منجر میشود تا سیل خریداران وارد بازارهای سودآور شوند.

حال این بازار میتواند اوراق قرضه باشد یا هر کالای جایگزین دیگر، بدین صورت رقابت برای خرید، یعنی طرف تقاضا را بهشدت افزایش داده و به اصطلاح حبابی در بازار شکل خواهد گرفت که نشاتگرفته از یک تقاضای غیرعقلانی است. در این مرحله بازار که بهشدت ریسکپذیر شده، از خریداران یا سهامداران عمده تبعیت میکند؛ بنابراین جمع کثیری از سهامداران یا خریداران که حس میکنند بازار به نقطه اوج خود رسیده است، برای رهایی از داراییهای ریسکپذیر، کالا یا سهام خود را بهصورت عمده وارد بازار میکنند.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

بودجه نظامی حیرتآور

بنا به گزارش «انستیتو بینالمللی پژوهشهای صلح استکهلم» (سیپری) کل مخارج نظامی در سطح جهان سال گذشته با ۲.۶ درصد افزایش به یک تریلیون و ۸۰۰ میلیارد دلار رسیده است. در این میان آمریکا بیشترین بودجه نظامی دنیا را دارد. بودجه نظامی ۶۴۹ میلیارد دلاری آمریکا بهتنهایی به اندازه مجموع هزینه تسلیحاتی هشت کشوری است که پس از ایالات متحده در ردهبندی سیپری قرار گرفتهاند.

[/mks_pullquote]

این روند با شدتگرفتن رشد عرضه، به شکستن حباب و ناکامی عمده افرادی منجر خواهد شد که یا سهام کمتری در دست داشتند یا دیرتر اقدام به خرید آن کرده بودند. در چنین شرایطی اصطلاحاً میگویند ورشکستگی جمعی رخ داده است؛ چراکه با فرار سرمایهگذاران عمده قیمتها سقوط کرده و ورشکستگیها افزایش مییابد و حباب معاملات قماری میترکد.

با کاهش قیمتها بانکها تلاش میکنند قرضدادن را متوقف کنند و این سبب میشود بحران رکودی رخ دهد؛ این بحران با گذشت زمان که اقتصاد دوباره به حیات خود بازمیگردد، تعادل را در بازار با تحمل هزینههای سنگین برقرار میکند. از همین رو چنانچه مینسکی نیز بدان اذعان میدارد، شوکهای بیرونی همانند یک جنگ میتواند بر محیط کلان اقتصادی تاثیرگذار باشد.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

شاخص داو جونز

Dow Jones Industrial Average (میانگین صنعتی داوجونز)، در سال ۱۸۹۶ معرفی شد و یک شاخص موزون قیمت است که نوسانات قیمتهای ۳۰ شرکت از بزرگترین و مشهورترین شرکتهای ایالات متحده را نشان دهد. این یکی از قدیمیترین شاخصهای سهام که بسیار مورد توجه قرار میگیرد. این شاخص توسط «چارلز داو» (Charles Dow) تأسیس شد و همه صنایع به غیر از حملونقل و خدمات عمومی را پوشش میدهد. CFD روی شاخص DJI به دلار آمریکا معامله میشود.

[/mks_pullquote]

جنگ، سرمایهگذاران را سردرگم کرده و منجر میشود تا واکنشهای نامطلوبی در بازار سهام ایجاد کنند و بازار را با عدم اطمینان مواجه میکند. معمولاً دولتها در این برهه از زمان تلاش میکنند با اتخاذ تدابیری از اثرات منفی ناشی از این شوکها بکاهند. عمده اقداماتی که توسط دولتها صورت میگیرد، در سیاستهای مالی و پولی نمایان میشود. اقداماتی از قبیل اعمال مالیات، تأمین بدهی و عرضه پول در حین جنگ و پس از آن سه اقدام اساسی هستند که دولتهای مورد درگیر بحران در حین جنگ و پس از آن صورت میدهند.

.

جنگهای آمریکا و بازار سهام

ایالات متحده آمریکا یکی از کشورهایی است که طی دو دهه گذشته بهصورت مداوم در خاورمیانه حضور نظامی داشته و در دو جنگ افغانستان و عراق دست به عملیات گسترده نظامی در منطقه زده است. جنگهای ایالات متحده در یک دهه گذشته از آن دسته جنگهایی بود که شوکهای عمدهای به بازار سهام جهانی وارد کرد؛ هرچند این شوکها بهدلیل احتمال برندهشدن آمریکا در جنگ موجب شد بازارها بتوانند بهزودی خود را احیا کنند و در مدتزمانی کم قیمتها به سمت تعادل سوق داده شوند، اما همین فشار ناشی از جنگ منجر به افتوخیزهای جدی در بازار سهام در این کشور شد، چراکه دولت آمریکا علاوه بر بحرانهای بیرونی با اتخاذ سیاستهای مالی و پولی خود محیط داخلی اقتصاد خود را متأثر از سیاستهای نظامی خود تغییر داد.

از آنجا که دولت ایالات متحده بیش از درآمدهای خود از مالیاتدهندگان تغذیه میکند، مهمترین سیاستی که در دوره جنگ و پس از آن دنبال کرد، افزایش مالیاتهای عمومی بود. همچنین ایالات متحده برای تأمین مالی نظامی خود دست به عرضه پول و استقراض زد که این امر منجر به افزایش هزینههای دولت و در نتیجه انباشت بدهیهای دولت شد. بهطور مشخص اگر بخواهیم به دو جنگ افغانستان و عراق اشاره کنیم، سهم استقراض دولت از بانک مرکزی ۷۰ درصد بدهی داخلی (Domestic Debate) و سهم استقراض خارجی (External Funding) 30 درصد است. افزایش هزینهها و بدهی در آمریکا منجر به کاهش سرمایهگذاری و افزایش نرخ بهره در این کشور شد؛ بهطوری که امروز دولت آمریکا یکی از بدهکارترین دولتها در جهان است.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

توجه به بازارهای مالی

تحول در نظام سرمایهداری منجر به توجه بیشتر به سمت بازارهای مالی در عرصه اقتصاد بینالملل شد. در واقع مالیه بینالملل را میتوان پر تنشترین، بیثباتترین و پر رنگترین مفهوم از مفاهیم جهانی شدن به شمار آورد که از رویدادهای عمومی در اقتصاد بینالملل از دهه ۱۹۷۰ به این سو و بعد از جنگ جهانی دوم به حساب میآید.

[/mks_pullquote]

بخش دیگری از تأمین مالی برای جنگ در ایالات متحده از طریق افزایش اوراق قرضه یا صورتحساب خزانهداری (Tbills) صورت میگیرد. این سیاست زمانی انجام میشود که دولت نتواند سطح مالیاتهای عمومی را بیش از حد افزایش دهد. این اوراق که در عرصه تولید وارد اقتصاد نمیشوند، منجر به افزایش هزینهها میشود. از سویی دیگر بانکها در چنین شرایطی نرخ بهره را افزایش خواهند داد.

دولت ایالات متحده در سال ۲۰۱۵؛ بعد از جنگهای خاورمیانه، تنها در سه ماهه اول این سال ۳۶۳۷۶.۵ میلیارد دلار به واسطه توزیع اوراق بدهکار بود. این در حالی بود که رشد پول در بازه زمانی ۲۰۰۸ تا ۲۰۱۵ سه برابر شده بود. هرچند افزایش مالیاتها توانسته بود تا حد زیادی نرخ تورم را کنترل کند، اما نرخ بهره افزایش یافته بود و بازارهای مالی در نوسان ناشی از عدم اطمینان به سر میبردند.

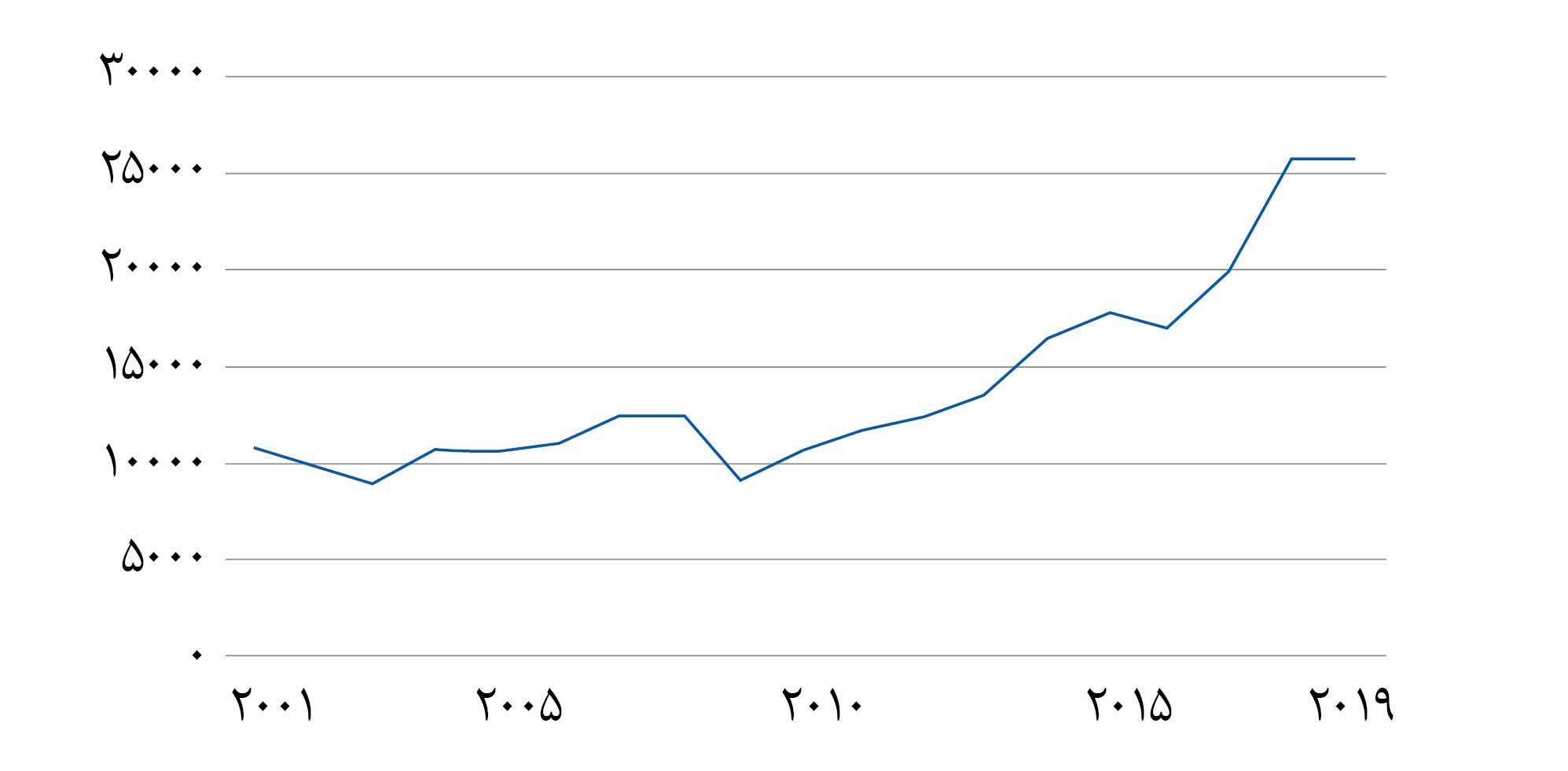

یکی از مهمترین شاخصهایی که برای بررسی تأثیر جنگ و حملات تروریستی بر بازارهای مالی مورد استفاده قرار میگیرد، میانگین شاخص داو جونز است. این شاخص (DJIA) یک شاخص زمانبندی بازار است که با روندهای بازار تغییر میکند؛ بنابراین با تجزیهوتحلیل عملکرد بازار سهام قبل از جنگ، در حین جنگ و بعد از آن به برآورد ارزش سهام میپردازد. نمودار زیر بیانگر شرایط بازارهای سهام در دوران بعد از حملات تروریستی ۱۱ سپتامبر در سال ۲۰۱۱ تاکنون یعنی نیمه اول ۲۰۱۹ است.

همانطور که میتوان از شاخص «DJIA» نیز ملاحظه کرد، وضعیت بازار سهام بعد از حملات ۱۱ سپتامبر با روند کاهشی مواجه میشود و از رقم ۱۰۵۵۵ در سال ۲۰۰۱ به ۹۷۸۶ در سال ۲۰۰۲ میرسد. این افت شاخص بهدلیل شوک ناشی از حملات تروریستی به آمریکا بود که در پی آن آمریکا را به عرصه تقابل نظامی در افغانستان و بعد عراق کشاند؛ بهطوری که این شاخص در سال ۲۰۰۳ به رقم ۸۷۵۹ رسید.

این بهدلیل سیاستهای مالی و همچنین عرضه پول و استقراض از بانک مرکزی بود. از آنجا که در جنگهای عراق و افغانستان احتمال پیروزی آمریکاییها فراوان بود، روند شاخصها توانستند خود را در سالهای پس از جنگ بازیابی کنند، بهطوری که از سال ۲۰۰۴ این شاخص تا ۱۰۶۰۱ رشد کرد و با سیری صعودی تا ۲۰۰۹ که فضای رکود جهانی حاکم شد، به رشد خود ادامه داد. در این سال شاخص به زیر ۱۰۰۰۰ افت کرد و به ۸۹۹۰ رسید. از ۲۰۰۹ تا ۲۰۱۹ فرایند رشد بازارهای مالی در جهان روند روبهرشد خود را بهصورت پایدار ادامه داده است، شاید مهمترین دلیلی که میتوان برای آن عنوان کرد، این باشد که طی این سالها آمریکا بهصورت مستقیم وارد جنگی جدید در منطقه نشده است.

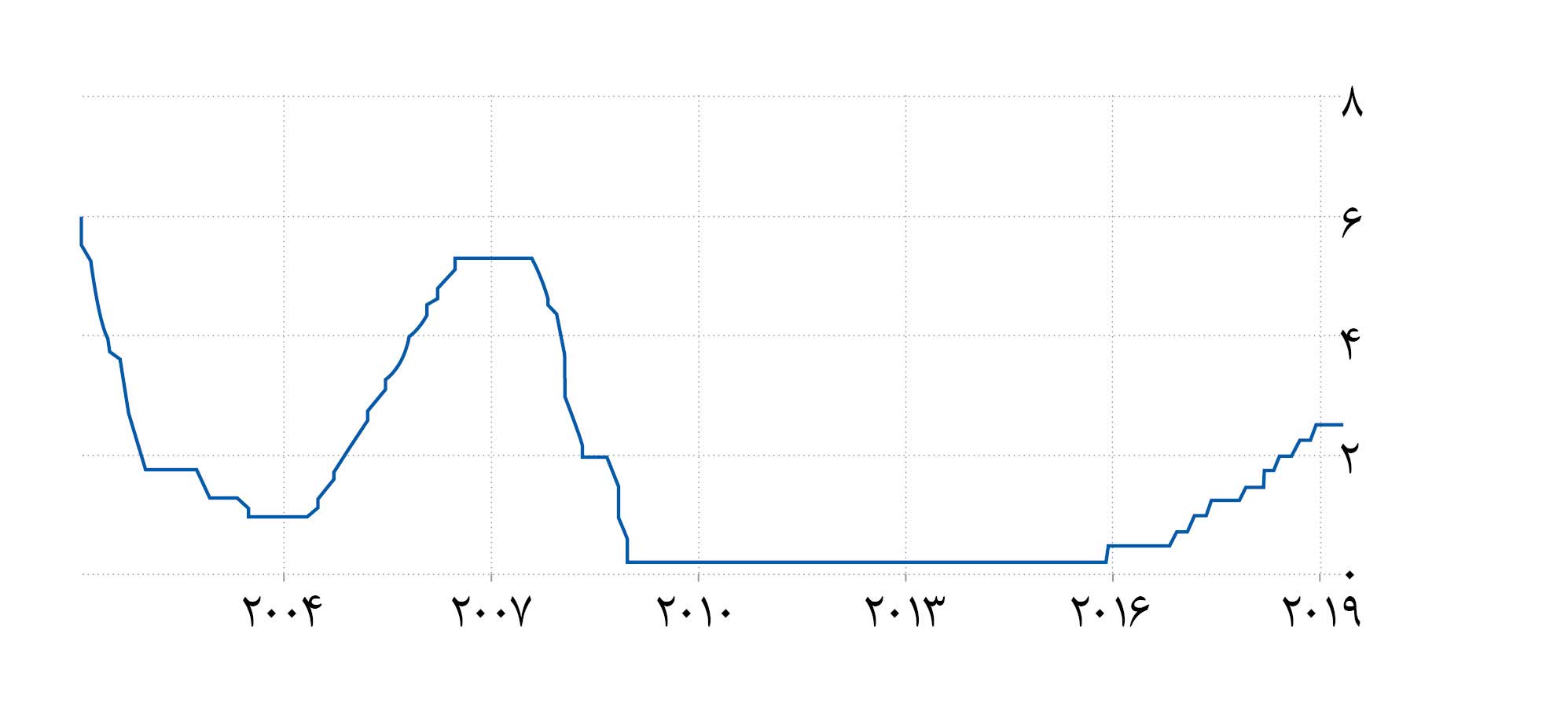

در واقع حذف عامل برونزا سبب شده تا روند روبهرشد بازارها طی یک دهه اخیر با نوسانات منطقی بهصورت پایدار به پیش رود، بهطوری که از ۲۰۰۹ تا ۲۰۱۹ این شاخص از زیر ۹۰۰۰ به ۲۶۵۸۶ در سال جاری رسیده است. به تبع این رشد پایدار نرخ بهره نیز که در پی نوسانات ناشی از شوکهای اقتصاد و عرضه پول افزایش یافته بود، از سال ۲۰۰۹ تاکنون با افتی قابل توجه مواجه شده و از شش درصد در سال ۲۰۰۲ به حدود ۲.۵ درصد در سال ۲۰۱۹ کاهش یافته است.

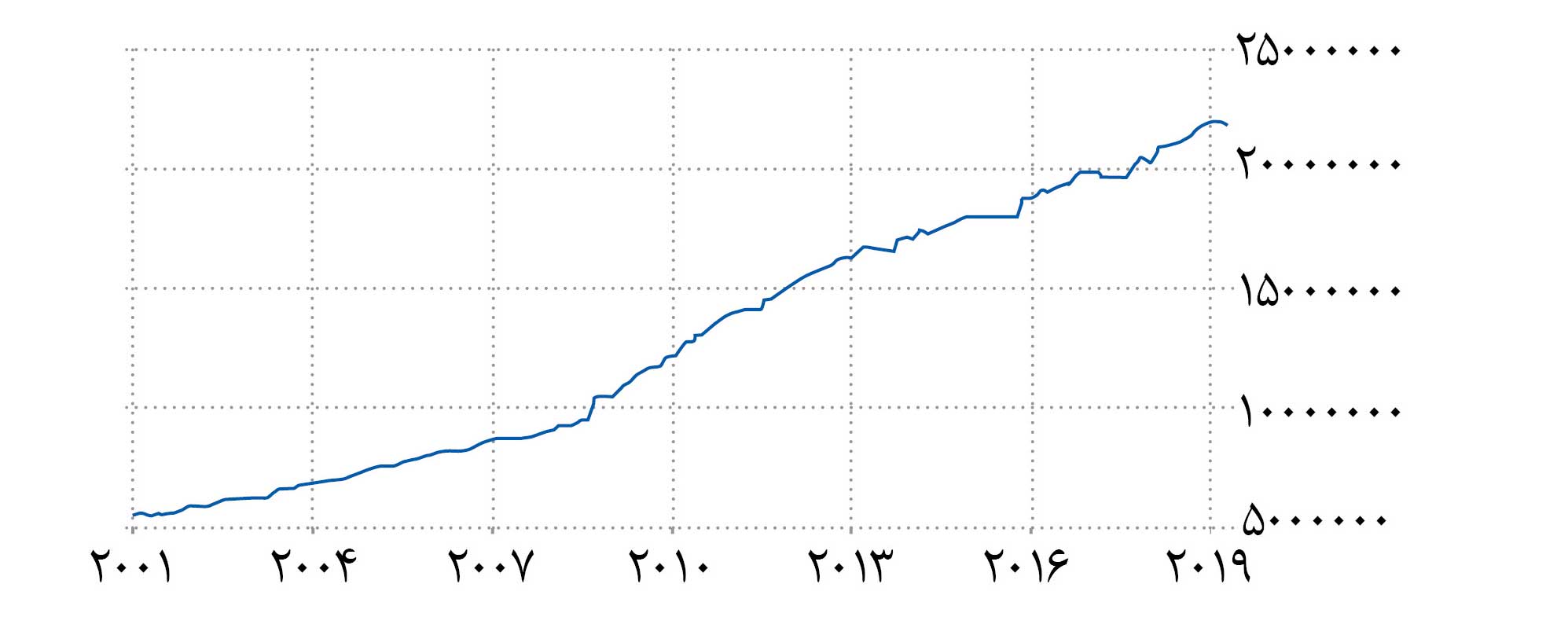

بدهیهای آمریکا طی سالهای متمادی رشد روزافزونی را طی کرده است، بهطوری که افزایش هزینههای نظامی و صنایع دفاعی که بخشی از اقتصاد آمریکا را به خود اختصاص داده، همچنان با افزایش هزینه روبهروست، اما بهدلیل ثبات در تحولات سیاسی و بینالمللی روند روبهرشد بدهیها یک فرایند منطقی را طی کرده است و دچار نوسانات شدید بهخاطر بحرانهای ناشی از شوکهای برونزا نشده است. چنانچه میتوان در نمودار زیر مشاهده کرد، فرایند روبهرشد بدهیهای آمریکا از سال ۲۰۰۱ تا اواسط ۲۰۰۸ که رکود بازارهای جهانی را شاهد بودیم با شیب تندتری رشد را تجربه کرد و از این سال به بعد رشد بدهیهای آمریکا به صورت مستمر و پایدار ناشی به تبعیت از شرایط درونی اقتصاد این کشور روند صعودی به خود گرفته است.

شوکهای سیاسی و اقتصادی و عدم قطعیت و اطمینان در بازارهای مالی بخشی از ماهیت نظام سرمایهداری در عصر نوین است. بازارهای مالی و سهام در جهان بهشدت تابع عوامل جهانی و برونزا هستند؛ چراکه دامنه شمول آنها را باید در فراسوی مرزهای ملتها تصور کرد. ایالات متحده نیز بهعنوان یکی از کشورهایی که میزبان بزرگترین بازارهای مالی جهان است، از این امر مستثنی نبوده و بازارهایش بهشدت تحت تأثیر سیاستهای دولت این کشور در سراسر جهان قرار دارد.

رکودهای دورهای نظام سرمایهداری، رکودهای ناشی از شوکهای سیاسی و نظامی تأثیر منفیای روی بازارهای سهام و سرمایه در ایالات متحده باقی میگذارد. در واقع این بحرانها با ایجاد شرایط نااطمینانی در بازارها میتواند رفتار غیرعقلانی را در بازارها حاکم کند؛ بهطوری که سفتهبازی بانکها و سرمایهگذاران میتواند بر گستره شرایط زمانی رکود بیفزاید. به قول «کیندلبرگر» برای رسیدن به درک درست از شرایط و پیشبینی بازارها باید روانشناسی تودهها را بهتر درک کرد تا رفتارهای سفتهبازانه و غیرعقلانی را بهتر بتوان به تحلیل نشست.