پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

مسعود خرقانی؛ معاون فناوری اطلاعات شرکت مهندسی صنایع یاس ارغوانی / از اهداف اصلی استراتژیک در بازاریابی و فروش میتوان به جذب مشتریان جدید و توسعه بازار همزمان با حفظ مشتریان موجود اشاره کرد. امروزه سازمانهای ارائهدهنده خدمات مالی حجم بسیار زیادی از دادهها مانند تاریخچه خرید، اطلاعات پروفایل مشتریان، سابقه جستجوی مشتری در سایتها و رسانههای اجتماعی را تولید میکند. برای استفاده خردمندانه و آگاهانه از این دادهها، سازمانها میتوانند با تکیهبر تجزیه و تحلیل دادهها و استخراج نتایج این تحلیلها، در رسیدن به اهداف بازاریابی خود، به طور موثرتری گام بردارند.

در خلال سالهای اخیر، موضوع کلان داده همواره به نوعی نقل محافل صنایع مختلف در سراسر دنیا بوده است، اما دانستن اینکه دقیقاً، کلان داده چه کارهایی را برای افزایش ارزش در کسبوکارها میتواند انجام دهد و سرمایهگذاری هم به لحاظ زمان و هم به لحاظ پول روی کدام یک از محصولات (برنامههای کاربردی) در زمینه کلان داده میباید مد نظر قرار گیرد، بسیار دشوار است.

در این مقاله سعی شده است، لیست جامعی از موارد کاربرد استفاده از کلان داده، بر مبنای مطالعات انجام شده و مرور تجربیات موفق واحدهای بازاریابی بهویژه در صنعت بانکداری (در سایر کشورها) به منظور افزایش ارزش در کسبوکارهای آنان، ارائه شود.

تعریف کلان داده

یکی از مشکلات اصلی در شروع هر تحقیقی در زمینه کلان داده این است که این عبارت به خودی خود، به شدت دارای ابهام و سؤال برانگیز است. با یک جستوجو ساده و سریع در گوگل به راحتی با هزاران صفحه مواجه میشویم که هر کدام تعریف خاصی از کلان داده را به معرض نمایش میگذارد که موجب بروز سوءتفاهم هنگام صحبت کردن در این زمینه میشود. به همین جهت و برای جلوگیری از سردرگمی ما هم میتوانیم یک تعریف را برای خودمان در اینجا انتخاب کنیم.

کلان داده بهواسطه نیاز و ضرورتی که از افزایش حجم و پیچیدگی مجموعه دادهها بهطوریکه ابزارهای متداول و سنتی، دیگر برای پردازش این دادهها کافی نبودند، به وجود آمده است. جمعآوری مقادیر انبوه داده از مبادی فراوان و منابع مختلف، موجب قدرتمند شدن کلان داده در یاری رساندن به کسبوکارها، برای تصمیم سازی بر مبنای بینش دقیقتر و رفتار سریعتر و بهتر از سایر ابزارها و تکنولوژیهای متداول و سنتی و هوشمندی کسبوکارها شده است.

روندهای تجزیه و تحلیل داده

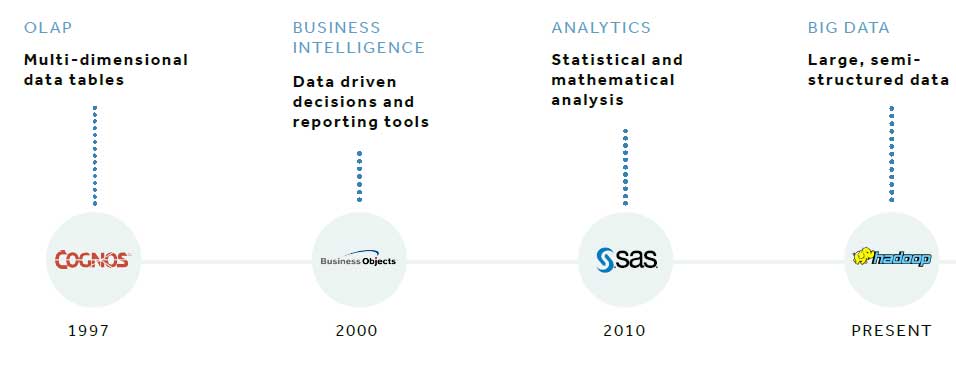

کلان داده موضوعی است که در طول چند سال گذشته همواره تیتر و سرخط اغلب مطالب و مقالات متعدد بوده است، اما جالب توجه این است که به نظر میرسد، در تمام این مباحث تنها نکته مهم در این روند، داده و تحولات شکل گرفته در زمینه تحلیل دادهها بوده است.

تفاوت بین این تحولات تحلیلی دادهها، در بهترین حالت هم در برخی جاها مبهم است، اما شاید بتوان تکنولوژیهای مورد استفاده را اساسیترین وجه تمایز بین گرایشهای قدیمیتر و جدیدتر دانست. در این میان، بدون شک هادوپ را میتوان تکنولوژی پشتوانه کلان داده دانست، یک اکوسیستم نرمافزاری که به منظور داشتن امکان پرسوجو و استحصال اطلاعات آماری و همچنین امکان تجزیه و تحلیل دادهها در مقیاس کلان و بهصورت نیمه ساختاریافته، طراحیشده است.

توانایی و انعطافپذیری هادوپ برای اداره اطلاعات به طور فزاینده پیچیده، فرصتهای جدیدی را برای استخراج ارزش و افزایش بینشهای کسبوکار از مقادیر بالقوه، دادههای داخلی در سازمانها به وجود آورده است. بهرهمندی از کلان داده همچنین امکان غنیسازی دادههای داخلی سازمان را با مقادیر بالایی از دادههای نیمه ساختار یافته بیرونی از منابع عمومی و رسانههای اجتماعی فراهم کرده است و این پتانسیل را دارد که بتوان بیشترین مقادیر ارزش را از دادهها به دست آورد.

ترکیب و پردازش چنین حجمی از تمام این دادههای داخلی و خارجی با استفاده از ابزارهای سنتی مدیریت داده و تحلیل تا قبل از تکنولوژی کلان داده امکانپذیر نبوده است.

ویژگیهای کلان داده

دادهها

در کلان داده، از نظر تنوع دادهها میتوانند از مدل ساختیافته تا به طور کامل بدون ساختار باشند. در اغلب موارد اطلاعات توصیفی داده نیز به همراه دادهها وجود دارد که میتواند به همان اندازه دادهها مفید باشد و محدوده منابع دادهای میتواند بسیار گسترده و بزرگ و در برگیرنده پایگاههای داده کل سازمان و کانالهای اینترنتی مرتبط به آن سازمان باشد.

فناوری

فناوریهای مورد استفاده در کلان داده، بهکارگیری اکوسیستمهایی نظیر هادوپ است که از ابتدا و بهصورت پایهای برای پردازش دادههای در مقیاس عظیم و پیچیده که از ویژگیهای کلیدی کلان داده هستند، طراحی شدهاند. یکی از ویژگیهایی که به طور مشخص هادوپ را قدرتمند میسازد، توانایی مقیاسپذیری آن با افزایش پیچیدگی دادهها به صورت خطی است که آن را به ابزاری ارزشمند در تقریباً تمامی کاربردهای کلان داده ساخته است.

اندازه

کلان داده همیشه حاوی مقادیر زیادی از دادهها است، اما در مورد اینکه میزان این بزرگی و حجم دادهها چقدر است؟ هیچ پاسخ مستقیم و روشنی ارائه نشده است، اما گفته میشود مقدار و حجمی از دادهها است که حدود و توان سیستمهای سنتی موجود را درهمشکسته و منجر به استفاده از زیرساختهایی مثل هادوپ شود.

در ادامه مطلب، به بررسی موارد مختلفی در زمینه بازاریابی صنعت بانکی و استفاده از کلان داده خواهیم پرداخت. در این مسیر سعی شده است که تمرکز روی نمونههایی باشد که بانکها و شرکتهای ارائهدهنده خدمات مالی از کلان داده استفاده میکنند، بااینوجود قابل ذکر است که الگوریتمهای تحلیل داده، شامل موارد سنتی تحلیل داده نیز میشوند.

در ادامه به معرفی موارد کاربرد پنجگانه به منظور به دست آوردن و جذب مشتری، توسعه و پشتیبانی مشتری، حفظ و نگهداشت مشتری خواهیم پرداخت.

موارد کاربرد پنجگانه

۱- تجزیه و تحلیل تمایلات و گرایشهای مشتری

- نظارت بر آنچه مشتریان میگویند برای افزایش موفقیت بازاریابی

- شناسایی مشتریان کلیدی که کلام و توصیهشان در بازاریابی دهانبهدهان مؤثر است

- بررسی بازخورد مشتری برای بهبود محصولات و خدمات

۲- دیدگاه ۳۶۰ درجه مشتری

- شناسایی و ایجاد پروفایل مشخصات مشتری

- درک درگیر شدن و تعامل مشتری با محصول

- تشخیص زمان ترک (ریزش) مشتری

۳- بخشبندی مشتری

- طراحی برنامههای بازاریابی هدفمند

- ایجاد برنامههای وفاداری مبتنی بر ترجیحات و عادتهای کاربری مشتری

- بهینهسازی استراتژی قیمتگذاری

- برقراری ارتباط با مشتریان ارزشمند

۴- ارائه بهترین پیشنهاد جنبی به مشتری

- افزایش وفاداری مشتری از طریق پیشنهادات جانبی

- اندازهگیری گرایش به محصول

- ایجاد محصولات هم پیوند

۵- سفر مشتری در کانالها

- ارائه محتوای مناسبتر در کانال مورد ترجیح مشتری

- شناسایی رفتارهای چند کانالی که منجر به فروش میشوند

- هدایت مشتریان به کانالهای کمهزینه

- اندازهگیری اثربخشی بازاریابی در کانالها

۱-۱- تجزیه و تحلیل تمایلات و گرایشهای مشتری

رسانههای اجتماعی موجب باز شدن راههای جدید و ایجاد فرصتهایی در زمینه ارتباط سازمانها با مشتریانشان شدهاند، اما حجم وسیع ارتباطات در مورد مارکها، محصولات و خدمات مورد بحث و به اشتراک گذاشته شده، انتقادها و یا علاقهمندیها در سیستمهای مختلف اجتماعی میتواند بسیار عظیم باشد. تجزیه و تحلیل تمایلات و گرایشهای مشتریان کمک میکند تا به سرعت در حین خواندن تمام این دادهها، ارائه خلاصه اجرایی از آنچه مردم دوست دارند و آنچه در مورد نام تجاری یا محصولات سازمان دوست ندارند، میسر شود؛ و سپس دلایل پشت این تمایلات و گرایشها به آسانی استخراج شود و در نتیجه وسعت دید باارزشتری از کسبوکار فراهم شود. در تجزیه و تحلیل تمایلات و گرایشهای مشتری از پردازش زبان طبیعی و الگوریتمها و تکنیکهای استخراج متن استفاده میشود تا مقادیر زیادی از اطلاعاتی را بیابد که حتی یک تیم بزرگ نیز قادر به ارائه خلاصه اجرایی و بینش نهفته در میان این دادهها نیست.

بهترین استفادهها از تجزیه و تحلیل تمایلات و گرایشهای مشتری

نظارت بر آنچه مشتریان میگویند برای افزایش موفقیت بازاریابی.

اهداف کاربردی

- به دست آوردن و جذب مشتری، توسعه و پشتیبانی مشتری

دادههای معنیدار شامل نظرات، احساسات و نگرشها در مورد یک نام تجاری، موضوع یا کلمه کلیدی است که به صورت رایگان در محیط وب به اشتراک گذاشته میشود. دانستن نظرات و نگرش مشتریان، دانش دقیقی را برای تنظیم درست راهکارهای بازاریابی ارائه میدهد.

تجزیه و تحلیل تمایلات و گرایشها و یا کاوش عقاید مشتری راهی برای درک عمیقتر نسبت به انبوه مشتریان است. با این کار امکان داشتن تمرکز بر گروهی از میلیونها مشتری که قابلیت ردیابی کردن را دارند فراهم میشود و از این طریق میتوان دید جامعتری در مورد چگونگی فکر کردن آنها در مورد یک موضوع مشخص به دست آورد. با کمک تجزیه و تحلیل تمایلات و گرایشها این امکان وجود دارد تا احساسات و عقاید مشتریان درک شود و فهمید که مثلاً چه چیزی در مورد محصولات جدید، نام تجاری یا آگهیهای تبلیغاتی میگویند.

چگونگی انجام

تجزیه و تحلیل تمایلات و گرایشها، در واقع بررسی و مطالعه احساسات مشتری در خصوص همه موضوعات مورد علاقه او است. تجزیه و تحلیل تمایلات و گرایشها معمولاً در طول یک دوره انجام میشود تا مثلاً، موفقیت یک کمپین برای نام تجاری را اندازهگیری کند، یا اینکه چگونه شرکتهای رقیب در مقایسه با سایر شرکتهای دیگر مورد توجه مشتریان قرار میگیرد. در این زمینه بیشترین اطلاعات موجود برای اندازهگیری تمایلات مشتری برای سازمانها، در قالب محتوای متون قابل دسترس از رسانههای اجتماعی است. ازآنجاییکه ارزیابی این تمایلات و گرایشها از روی متن و بررسی همه نظرات در حوزه اجتماعی به روش معمولی و توسط نیروی انسانی تقریباً غیر ممکن است، از الگوریتمهای خاص و مناسب برای تجزیه و تحلیل متن (مانند Bayes naïve) که برای این کار ایدهآل است، استفاده میشود.

الگوریتم مورد استفاده

- Text Analytics

داده مورد نیاز

یکی از منابع اصلی مورد نیاز و استفاده برای تجزیه و تحلیل تمایلات و گرایشهای مشتری، دادههای حوزه اجتماعی از جمله شبکههای اجتماعی، وبلاگها و سایتها است. این دادهها به طور طبیعی بدون ساختار و به شکل پویا هستند و به طور مداوم به صورت متن جدید تولید میشوند. این دادهها برای اندازهگیری احساسات مشتری در طول زمان مانند قبل و بعد از تلاشها و فعالیتهای مختلف سازمان مناسب هستند. همچنین دادههای داخلی جمعآوریشده از نظرسنجیهای مصرفکنندگان در گذشته و لیست تماسهای مشتریان با مراکز تماس سازمان نیز میتواند منبع خوبی برای سنجش تمایلات و احساسات مشتری در خصوص محصولات خاص باشند.

نمونه اجرایی

Nedbank Ltd یکی از بانکهای بزرگ در آفریقای جنوبی است که با استفاده از تجزیه و تحلیل رسانههای اجتماعی مزایای بسیاری کسب میکند. این سامانه تجزیه و تحلیل پلتفرمهای مختلف رسانههای اجتماعی تقریباً به صورت فوری، اطلاعات مهمی را در مورد کمپینهای بازاریابی، ترجیحات و شکایات مشتریان برای بخش بازاریابی این بانک فراهم میکند. پیادهسازی این فناوری، موجب کاهش قابل توجهی در هزینههای مانیتورینگ رسانههای اجتماعی شده است درحالیکه موفقیتهای بازاریابی را نیز افزایش داده است.

۱-۲ شناسایی مشتریان کلیدی که کلام و توصیهشان در بازاریابی دهانبهدهان مؤثر است

اهداف کاربردی

- به دست آوردن و جذب مشتری

اگرچه به صورت ایدهآل یک محصول خوب باید، به خودی خود فروش خوبی داشته باشد، اما در دنیای واقعی، این امر تا حدودی درست است؛ زیرا توصیههای کلامی یکی از ابزارهای قدرتمند در بازاریابی محسوب میشود. بهویژه برای بازاریابی محصولات جدید یک روش مناسب، شروع و اشاعه محصول در بین مشتریان با نفوذ کلام است که بتواند موجب ایجاد انگیزه و گرایش در سایر مشتریان بالقوه شود.

داشتن ابزار مناسب تجزیه و تحلیل تمایلات و گرایشهای مشتری، همچنین میتواند به بازاریابی سازمان در شناسایی مشتریانی که کلام و حرفشان در خصوص یک موضوع، سازمان یا محصول نفوذ زیادی بر دیگران دارد، کمک کنند. این کار سازمان را قادر میسازد که در یک پلتفرم اجتماعی با اینگونه افراد ارتباط برقرار کند و بهاینترتیب از نفوذ کلام آنها برای گسترش بازار و محصول خود استفاده کند. این دسته از مشتریان (دارای نفوذ کلام) دقیقاً از عناصر ضروری و مهم جهت رسیدن به اهداف استراتژی بازار میباشند. باهدف قرار دادن مشتریان با نفوذ بالا، سرعت اطلاعرسانی در مورد محصولات افزایش مییابد، زیرا توصیههای دهانبهدهان همواره از اشکال مبتنی بر اعتماد در تبلیغات است.

چگونگی انجام

اگر مشتریان با نفوذ (دارای فالورهای) بسیار زیاد در حال حاضر، شناساییشده و به عنوان مرجع یا ناظر، نشانگذاری شده باشند، برای تعیین مهمترین ویژگیهای یک مشتری با نفوذ میتوان از الگوریتم درخت تصمیمگیری استفاده کرد. اگر این اطلاعات ناشناخته باشد نفوذ مشتریان در حوزه اجتماعی میتواند با ترکیبی از میزان دسترسی و سطح تعامل آنها با دیگران مشخص شود. تجزیه و تحلیل لینک و تئوری گراف میتواند در رسیدن به معیاری دقیق برای پیدا کردن مشتریانی که بشود به عنوان گرهها (مرجع) در شبکههای اجتماعی گستردهتر مورد استفاده واقع شوند، عمل کنند و سپس میتوان از درخت تصمیمگیری برای ارزیابی سطح تعامل این مشتری با دیگران استفاده کرد.

الگوریتم مورد استفاده

- Decision Trees & Random Forests

- Link Analysis

داده مورد نیاز

اطلاعات موجود در پروفایل مشتریان میتواند نشاندهنده این باشد که کدام مشتری چه تعداد از ارجاعات و استفاده از محصولات را دارد. این پایگاه داده همچنین ممکن است دارای ویژگیهایی باشد که بتوان از آن برای تعیین میزان تأثیرگذاری مشتری بر دیگران استفاده کرد، مانند اطلاعاتی که در جمعیت شناختی استفاده میشود. تجزیه و تحلیل لینک، وابستگی بسیار زیادی به دادههای بدون ساختار شبکههای اجتماعی و دادههای مربوط به سایر بلاگها و سایتهای مورد بازدید مشتریان دارد.

نمونه اجرایی

شرکت T-Mobile یکی از پیشروترین شرکتهای تلفنی در اروپاست که دارای ۱۷۸ میلیون مشتری تلفن همراه و شبکه ۲۸ میلیون خط ثابت و ۲۰ میلیون خط پهنای باند است. این شرکت میداند که مشتریان بعضی اوقات رفتاری مانند دومینو دارند. بدین ترتیب که در صورت تغییر شبکه ارائهدهنده سرویس توسط تنها یک مشتری که دارای فالورهای زیادی باشد، تعداد زیادی از مشتریان به تبعیت از او، شبکه سرویسدهنده خود را تغییر میدهند. به همین جهت شرکت T-Mobile برای شناسایی مشتریان با نفوذ، از تلفیق نمرهدهی به نفوذ مشتری با شاخص ارزش مشتری به منظور دستیابی به شاخص کلیدی ارزیابی نفوذ مشتری در تشکیل پروفایل مشتریان خود استفاده میکند. سپس میتواند آن دسته از مشتریان مورد نظر را مورد توجه ویژه قرار داده و اقدامات مناسبی را برای این مشتریان انجام دهد.

۱-۳ بررسی بازخورد مشتری برای بهبود محصولات و خدمات

اهداف کاربردی

- به دست آوردن و جذب مشتری

- توسعه و پشتیبانی مشتری

اگر ارتباط مستقیم با مشتریان وجود داشته باشد، بسیاری از محصولات و خدمات را میتوان به آسانی بهبود بخشید. سیستمهای رسانههای اجتماعی منابع عالی ارتباطات برای کشف فرصتهای بهبود هستند و بانکها فقط باید این بصیرت و آگاهی را، از طریق جریان اطلاعات به دست بیاورند. بسیاری از مصرفکنندگان بازخوردها و پیشنهادات خود را در خصوص محصولات، به طور آزاد در وبسایتهای رسانههای اجتماعی ارائه میکند. فناوری کلان داده این امکان را برای به دست آوردن نقطه نظرات سودمند و بسیار با ارزش مشتریان در جهت بهبود خدمات و محصولات، بسیار سریعتر از نظرسنجیهای سنتی (که فقط یک نمونه کوچک را در یک لحظه خاص نشان میدهد)، فراهم میکند.

به کارگیری و استفاده از ابزارهای تحقیق بازار سنتی نظیر نظرسنجیهای مشتری یا گروههای متمرکز نه تنها صرف کردن زمان و هزینه است، بلکه از منظر دقت نیز، زیاد دقیق نیستند زیرا که گروه نمونه در این روشها نسبتاً محدود است. ابزارهای تجریه و تحلیل تمایلات و گرایشهای مشتری میتوانند با استفاده از مقادیر بسیار زیاد دادههای ارتباطی در شبکههای اجتماعی و بررسی تعاملات و سوابق مربوطه، به سرعت در بهبود بخشیدن محصولات و خدمات سازمانها، کمک کند.

چگونگی انجام

تقریباً تمام منابع موجود از احساس (تمایلات و گرایشهای) مشتری، چه از طریق شبکهها و رسانههای اجتماعی و چه از طریق نظرات ثبت شده مشتریان توسط کارکنان مراکز تماس، به صورت فرمت مبتنی بر متن میباشند. الگوریتم Naïve Bayes یک روش بسیار محبوب برای طبقهبندی متن و اسناد است و برای پیدا کردن احساسات مثبت و منفی در میان مشتریان به خوبی مناسب است.

در هر زمانی که کلمات بیانکننده احساسات (تمایلات و گرایشهای) مشتری در متون مورد بررسی مشاهده شود، میتوانند بر اساس محصول یا خدمات، طبقهبندی و جداسازی شوند. سپس ۵ تا ۱۰ کلمه دارای بالاترین تکراری که منجر به احساسات منفی یا مثبت در خصوص خدمات یا محصول مورد نظر میشوند، با استفاده از الگوریتم Naïve Bayes برای هر محصول و خدمت استخراج شوند. این کلمات کلیدی میتوانند یک دید جامع و عمیقی را در مورد چگونگی بهبود محصول، فراهم کند. بهعنوانمثال ممکن است برای یک سرویس کلمه «زمان» استخراج و مشخص شود که پسازآن این کلمه میتواند مبنایی برای تحقیق درباره این باشد که چرا «زمان” این سرویس را تحت تأثیر قرار میدهد.

الگوریتم مورد استفاده

- Text Analytics

داده مورد نیاز

دادههای قابل دستیابی در حوزه اجتماعی، شامل صفحه اصلی خود سازمان یا شرکت در مثلاً فیسبوک و توییتر که میتواند به عنوان منبع اصلی و پایه دادههای مربوط به احساسات (تمایلات و گرایشهای) مشتری باشد. در این زمینه توییتر میتواند بهصورت ویژه مفید باشد بهواسطه باز بودن آن و اینکه اجازه جستجو کردن در تمام توییتهای کل شبکه را فراهم میکند به جای آنکه فقط در صفحه اصلی امکان جستجو را فراهم کند.

نمونه اجرایی

شرکت چند ملیتی سرمایهگذاری و خدمات مالی بارکلیز در انگلیس، توانسته است بینش عملیاتی عمیقی را از تجزیه و تحلیل رسانههای اجتماعی در زمان وقوع رویداد (بازده فوری) استخراج کند. بانک بارکلیز پسازآنکه برنامه جدید بانکداری تلفن همراه خود را راهاندازی کرد، در ابتدا اجازه انتقال و یا دریافت وجوه برای جوانان زیر ۱۸ سال در این برنامه وجود نداشت که باعث ایجاد نظرات منفی در نوجوانان و سپس والدین آنها شد زیرا آنها نمیتوانستند برای فرزندان خود پول بفرستند. پسازآنکه این مشکل از طریق تجزیه و تحلیل دادههای مربوط به احساسات مشتریان مشخص شد، این بانک به سرعت نسبت به بهبود برنامه بانکداری تلفن همراه خود و اقدام مناسب در جهت بازخورد و تمایلات مشتریان کرده و اجازه دسترسی به امکان فوق را برای افراد ۱۶ و ۱۷ ساله نیز در این برنامه اضافه کرد.

۲- دیدگاه ۳۶۰ درجه مشتری

شناسایی و درک صحیح سلایق و خواستههای مشتری برای مقابله با رقبا در بازار کسبوکار، بسیار مهم و ضروری است. برای ایجاد دیدگاه ۳۶۰ درجه نسبت به مشتری، چندین جنبه مهم وجود دارد. رفتارهای مشتری در زمان گذشته و همچنین رفتارهای حال حاضر مشتری از مواردی هستند که برای پیشبینی روند مشتری در آینده و اینکه مهمترین اقدام بعدی مشتری چه خواهد بود، بسیار باارزش و مهم هستند. معاملاتی که مشتری انجام میدهد و عادتهای مسافرتی که مشتری دارد، نیز موارد مهم دیگری هستند که برای ایجاد یک پروفایل از سبک زندگی مشتری و داشتن بینش (دید وسیع و عمیق) نسبت به مشتری، کاربرد دارند. اینها فقط برخی از ویژگیهای مشتری هستند که از آنها برای ساخت یک تصویر کامل و جامع (دید ۳۶۰ درجه) نسبت به مشتری استفاده میشود.

۲-۱ ) بهترین استفادهها از دیدگاه ۳۶۰

- درجه مشتری شناسایی و ایجاد پروفایل مشخصات مشتری

اهداف کاربردی

- توسعه و پشتیبانی مشتری

شناسایی و تشکیل پروفایلهای مشخصات و ویژگیهای مشتریان به معنی داشتن درکی عمیق در مورد آنها است که میتواند برای ردیابی و رسیدن به دید جامع و کامل نسبت به مشتری مورد استفاده قرار گیرد. این کار میتواند به داشتن کمپینهای بازاریابی موفقتر، فروش هدفمند و خدمات بهتر مشتری منجر شود. داشتن مشخصات و ویژگیهای فردی مشتری و با تکیهبر دیدگاه واضحتر در مورد ایشان، شرکتها قادر خواهند شد تا مثلاً با ارسال پیامهای هدفمند بازاریابی به صورت شخصی و خاص برای مشتریان جامعه هدف محصول مورد نظرشان، اقدام نمایند.

هر حرکت کوچکی در زمینه شخصیسازی خدمات و محصول میتواند موجب بهبود در روابط و تعامل، امنیت و وفاداری مشتری باشد. شخصیسازی در پیامهای بازاریابی به مشتری میتواند برای دستیابی به تعدادی از اهداف مورد استفاده قرار گیرد. این کار ممکن است بهسادگی با اضافه کردن نام مشتری به ابتدای پیام ارسالی برای او باشد، یا مثلاً برای جلوگیری از تقلب و خطرات احتمالی پیامهای جعلی، ممکن است جزئی از اطلاعات در خصوص مشتری که فقط سازمان قادر به دانستن آن است به پیام ارسالی افزوده شود.

چگونگی انجام

الگوریتمهای طبقهبندی اطلاعات و داده، مانند شبکههای عصبی یا درختهای تصمیمگیری میتوانند برای این کاربرد مورد استفاده قرار گیرند تا تعیین کنند که چه محتوایی ممکن است مورد علاقه و یا عدم علاقهمندی مشتری باشد. این موارد ممکن است در خصوص انتخابهای مشتری بر اساس شیوه زندگی شخصی وی باشد، مانند اینکه آیا مشتری مورد نظر به طور معمول مداوم به سفر میرود و به این کار علاقه دارد؟ یا اینکه مشتری در چه مرحلهای از زندگی خود قرار دارد مثلاً اینکه آیا این مشتری دانشجو است؟ و …

این کار باعث میشود بتوان کمپینهای بازاریابی را بهتر مدیریت کرد، یا مدیر ارتباط با مشتری بتواند با انتخاب اطلاعات از وبلاگها یا محصولات سازمانی که ممکن است برای مشتری مهم باشد، تعامل و پیشنهاد مناسبتری برای او داشته باشد. برای این منظور معمولاً از برنامههای نرمافزاری ارائهدهنده پیشنهاد (رباتها یا موتورهای توصیهکننده)، با استفاده از الگوریتمهایی مانند رگرسیون خطی (linear regression) و نزدیکترین همسایگان (nearest neighbors) برای مقایسه مشتریان با همتایان خود استفاده میشوند. با ترکیب کردن روشهای رگرسیون لجستیک (logistic regression) به این مدل همچنین میتوان احتمال کلیک کردن یک مشتری بر روی تبلیغات محصولات را نیز اندازهگیری کرد. ترکیب و به کارگیری تلفیقی الگوریتمهای مناسب، میتواند دیدگاههای قدرتمندی را در مورد چگونگی پاسخ مشتری به یک پیام بازاریابی فراهم کند.

الگوریتم مورد استفاده

- Decision Trees & Random Forests

- Neural Networks

داده مورد نیاز

از اطلاعات و دادههای موجود در پروفایل مشتری شامل اطلاعات شناسایی کننده او، مانند نام و نام خانوادگی، کد پستی و …، در درجه اول برای تبلیغات بازاریابی از طریق پیامهای اختصاصی و شخصیسازیشده استفاده میشود. همچنین دادههای مربوط به تراکنشهای عملیاتی مشتری نیز میتواند در شناسایی علاقهمندیها و جذابیتهای مورد نظر مشتری و در نتیجه هدفمندسازی ارائه پیشنهادات خاص مورد استفاده قرار گیرند.

نمونه اجرایی

بانک HDFC یکی از بزرگترین بانکهای هند است که مقر آن در بمبئی واقع شده است. این بانک با حضور در کشورهای بحرین، هنگ کنگ و دبی، دارای ۸۸،۲۵۳ کارمند است. بانک HDFC از رویدادهای چرخه زندگی مشتریان خود برای تشویق آنها به تقویت و افزایش کاربریهای کارت اعتباری خود، استفاده میکند. این امر با هدف قرار دادن تبلیغات از طریق ارسال پیامهای شخصی به مشتری در هر یک از بخشهای چرخه زندگی او که توسط بانک شناسایی و ثبت شده است، به دست میآید. نتیجه این کار افزایش قابل توجهی در تعداد فعالسازی کارت اعتباری و کاهش هزینه توسعه و پشتیبانی برای هر مشتری شده است.

مورد دیگر بانک OCBC است که در حال حاضر بزرگترین بانک محلی با سرمایهگذاری در بازار سنگاپور است و در ۱۵ کشور جهان فعالیت میکند. این بانک بر اساس اقدامات و عملیاتی که مشتری انجام میدهد و رویدادهای زندگی شخصی مشتری و همچنین اطلاعات پروفایلهای مبتنی بر آمار و جمعیتشناسی مشتریان قادر به ارتباط و تعامل بیشتری با مشتریان شده است و از این طریق افزایش رضایت مشتری به میزان ۲۰ درصد در مقایسه با روشهای مبتنی بر گروههای تحت کنترل را به دست آورده است.

۲-۲) درک درگیر شدن و تعامل مشتری با محصول

اهداف کاربردی

- به دست آوردن و جذب مشتری

- توسعه و پشتیبانی مشتری

- حفظ و نگهداشت مشتری

تصمیمگیری در مورد محصولات و خدمات سازمان بر اساس چگونگی و میزان استفاده مشتریان از یک خدمت یا محصول خاص، میتواند باعث یک تمایز عمده با سایر رقبا شود. به کمک تجزیه و تحلیل اطلاعات در بستر کلان داده، شرکتها توانایی دریافتن چگونگی و میزان تعامل مشتری با محصولات و خدمات خود را به دست میآورند. این کار میتواند به سازمان در ارسال پیامهای مناسب و بازاریابی بهتر محصولات، زمانی که نیاز یا خواسته مشتری فهمیده شود، کمک نماید.

دانستن اینکه مشتری از یک محصول استفاده میکند یا از آن استفاده نمیکند، میتواند نشانهای باشد از اینکه آیا بازاریابی مناسب انجام شده است یا اینکه آیا محصول با نیاز یا خواسته مشتری متناسب بوده است یا نه.

فهمیدن اینکه مشتری در چه مرحلهای از چرخه عمر محصول قرار دارد میتواند تأثیر قابل توجهی در نوع ارتباطاتی که در بازاریابی مورد استفاده قرار میگیرد، داشته باشد. بهعنوانمثال مشتریان در مرحله جذب، در مقایسه با مشتریان موجود فعلی (مرحله توسعه و پشتیبانی)، بیشتر به پیامهای مربوط به بازاریابی و جستجوی محصول حساس میباشند؛ و مشتریان در حال ترک (ریزش) نسبت به مشتریان وفادار، گزینههای مناسبتری برای مراقبت و پیشنهادات انگیزاننده جهت حفظ و نگهداشت، میباشند.

چگونگی انجام

چرخه عمر محصول را میتوان به سه مرحله عمده شامل: اکتساب (فراگیری)، فعالسازی و مدیریت رابطه، دستهبندی کرد. تجزیه و تحلیل چگونگی ارتباط مشتری با شرکت / سازمان میتواند تعیینکننده خوبی برای اینکه مشتری به کدام گروه تعلق دارد، باشد. این کار یک مساله ساده از نوع کلاسبندی است که با الگوریتمهای شبکه عصبی، یا درخت تصمیمگیری قابل حل است. همچنین بررسی تعاملات مشتری از طریق کانالهای چندگانه نیز باید مورد توجه قرار گیرد زیرا این احتمال وجود دارد مشتریانی که در مرحله توسعه و پشتیبانی قرار دارند، تمایل به استفاده از کانالهای متفاوت داشته باشد.

الگوریتم مورد استفاده

- Decision Trees & Random Forests

- Neural Networks

داده مورد نیاز

برای تعیین دقیق اینکه مشتری در چه مرحلهای از چرخه عمر محصول قرار دارد، دادههای پروفایل و تراکنشهای مشتری مورد نیاز میباشند. معیارهایی از قبیل میزان تعامل و درگیری مشتری با محصول یا خدمت، از این دادهها قابل استحصال خواهند بود؛ و آگاهی یافتن از اینکه آیا مشتری در حال تحقیق و جستجوی محصول یا خدمت خاصی است نیز، از آخرین مراجعات وی به صفحات وب مربوطه ممکن میشود.

نمونه اجرایی

بانک First Tennessee یک شرکت خدمات مالی در ممفیس، تنسی است که در بیش از ۱۸۰ مکان به مشتریان خود خدمات مالی خود ارائه میدهد. این بانک در چرخه عمر محصولات خود، نامگذاری مشتریان را در چند بخش اصلی مانند مشتریان وفادار، مشتریان باارزش بالا، مشتریان ادراکی و آیندهنگر و مشتریان مردد (دارای تردید)، انجام میدهد؛ و اعتقاد دارد بهعنوانمثال برقراری ارتباط و ایجاد تعامل، یا ارسال پیامهای مجدد برای آن دسته از مشتریان با ارزش بالا که برای مدتی با بانک ارتباط نداشتهاند، ممکن است که مؤثر واقع شود. در مورد مشتریان فعال و وفادار، بیشتر ارائه پیشنهادات اختصاصی و VIP را در دستور کار خود قرار میدهد.

همچنین Bank Austria AG که بیشتر به نام بانک اتریش شناخته میشود، متعلق و عضو گروه UniCredit و دارای شبکه گستردهای در حدود ۳۰۰ شعبه در اتریش است و حدود ۷،۷۰۰ کارمند دارد. این بانک از شناسایی چرخه عمر محصول برای حفظ مشتریان خود استفاده میکند. هنگامیکه یک مشتری رفتار خاصی را در ارتباط با لغو محصول نشان میدهد، کارکنان بانک این را تشخیص داده و بر اساس آن اقدامات خاصی را برای تجدید نظر مشتری انجام میدهند.

۲-۳) تشخیص زمان ریزش (ترک) مشتری

اهداف کاربردی

- حفظ و نگهداشت مشتری

تجزیه و تحلیل رفتار مشتری فقط بررسی خریدها و کارهایی که در گذشته انجام داده نیست، بلکه یک ابزار برای پیشبینی روند رفتار و اقدامات آتی مشتری نیز هست. پیشبینی رفتار مشتری میتواند فراهم کننده آگاهی لازم برای جلوگیری از ریزش (ترک) مشتری قبل از اینکه خیلی دیر شود، باشد. ازآنجاییکه هزینه جذب یک مشتری جدید بسیار بیشتر از هزینه نگهداشت و حفظ مشتریان موجود است، انتظار میرود که بخش مهمی از استراتژی مبتنی بر مشتری در سازمانها به پیشبینی اینکه کدام یک از مشتریان در معرض ترک سازمان است، معطوف شود؛ و زمانی که یک سازمان قادر به درک و فهمیدن مشتری به شیوهای جامع باشد، حفظ و نگهداشت مشتری آسانتر خواهد بود. در این مسیر برخی از شاخصهایی که ممکن است به ریزش و خروج مشتری دلالت داشته باشند بهعنوانمثال عبارتاند از: لغو پرداختهای خودکار توسط مشتری، شکایتهای مطرحشده توسط مشتری در مراکز تماس سازمان یا رسانههای اجتماعی و … تجزیه و تحلیل شاخصهای مختلف، میتواند به شناسایی مشتریان مستعد خروج، قبل از اینکه دیر شود کمک نماید.

چگونگی انجام

ریزش (ترک) مشتری را میتوان به روشهای مختلف مدلسازی کرد، اما یکی از معروفترین روشها استفاده از الگوریتمهای درخت تصمیمگیری و یا جنگل تصادفی است. خروجی چنین الگوریتمهایی به طور معمول یک امتیاز (نمره) ترک برای مشتری یا میزان احتمالی است که مشتری تمایل به ترک دارد. مزیت این الگوریتمها این است که قابلیت دارند یک مجموعه گستردهای از زمینهها و انواع دادهها را اداره کنند که همگی ممکن است به کاهش ریزش مشتری کمک نمایند. این الگوریتمها هم چنین هنگام پیشبینی وقفه در رفتار عادی مشتری میتوانند به صورت شهودی نشان دهند که چه زمینههایی مهمترین علتهای این تغییر رفتار میباشند. این اطلاعات در هنگام پرسیدن اینکه چه مشتریانی در معرض ریزش هستند میتواند ارزشمند باشد زیرا به چرایی ترک محصولات یا خدمات شرکت، توسط مشتریان مورد نظر میپردازد. تجزیه و تحلیل ماندگاری یکی دیگر از روشهای محبوب برای پیشبینی زمان ترک (ریزش) مشتریان و یک ابزار قدرتمند در پیشبینی افزایش و کاهش ریسک در ماندگاری مشتری است. مزیت استفاده از تجزیه و تحلیل ماندگاری در این است که مقایسه گروههای مختلف مشتری در یک سری زمانی را آسان میکند. این الگوریتم حتی ممکن است تفاوتهای ترک (ریزش) در میان مشتریان مسنتر و جوانتر را آشکار نماید و بنابراین برای مدلسازی ریزش مشتری، بین این دو گروه باید از مدلهای متفاوتی استفاده شود.

الگوریتم مورد استفاده

- Decision Trees & Random Forests

- Survival Analysis

داده مورد نیاز

مشخصات مشتری و دادههای تراکنش میتواند برای تجزیه و تحلیل نحوه استفاده مشتری از محصول مورد استفاده قرار گیرد که به نوبه خود میتواند به عنوان شاخصهای رفتاری از احتمال بالقوه ترک (ریزش) مشتری استفاده شود. دادههای اجتماعی حاصل از تجزیه و تحلیل تمایلات و گرایشهای مشتری نیز ممکن است نشان دهد که مثلاً نارضایتی از خدمات سازمان، در بخشهای خاصی وجود دارد که احتمال دارد زمینه ترک را برای آن دسته از مشتریان فراهم نماید.

نمونه اجرایی

بانک تاترا (Tatra Banka)، به عنوان اولین بانک خصوصی اسلواکی توانسته است با استفاده از مدلهای پیشبینی رفتار مشتریان دارای کارت اعتباری، آمار ریزش مشتریان خود را تقریباً به میزان ۳۰ درصد کاهش دهد. این بانک به کمک گروهبندی مشتریان و برگزاری کمپینهای خاص جهت حفظ مشتریان در گروههای مختلف، موفق به این کار شده است.

۳- بخشبندی مشتری

بخشبندی مشتریان به شکل ساده، تقسیمبندی مشتریان به گروههایی است که دارای ویژگیها یا رفتارهای مشابه با یکدیگر هستند. شناسایی این گروهها برای پیدا کردن نیازها و خواستههای مشتری آنکه یکی از پایههای اصلی استراتژی فروش و بازاریابی است، ضروری است. مفهوم بخشبندی مشتری موضوع جدیدی نیست و اغلب در شرکتها استفاده میشود، اما استفاده از کلان داده موجب تسریع، تسهیل و وضوح بیشتر در دستهبندی مشتری میشود. با کمک ابزارها و تکنیکهای جدید مورد استفاده در بستر کلان داده میتوان به بینش و دید متفاوتی نسبت به اطلاعات موجود مشتریان رسید و فرصتهای منحصربهفردی در کسبوکارها ایجاد کرد.

بهترین استفادهها از بخشبندی مشتری

۱-۳) طراحی برنامههای بازاریابی هدفمند

اهداف کاربردی

- به دست آوردن و جذب مشتری، (توسعه و پشتیبانی مشتری

بخشبندی اطلاعات در کلان داده، امکان پی بردن به چگونگی و میزان استفاده مشتریان از محصولات و خدمات شرکت / سازمان و اینکه چه مسائلی بیشتر مورد توجه آنها است را فراهم میآورد. این کار شرکتها را قادر میسازد تا گروههایی از مشتری آنکه به طور سنتی مغفول واقع میشدند شناسایی و سپس با شیوههای متناسبسازی شده برای هر یک از گروهها امکان توسعه و تعامل بیشتر با آنها را ایجاد کرد.

هدف قرار دادن گروههای مناسب با پیشنهادات متناسب در بازار، میتواند به میزان قابل توجهی باعث افزایش اثربخشی بازاریابی شود. تجزیه و تحلیل اطلاعات در بستر کلان داده قادر به در نظر گرفتن جنبههای فراتر از تقسیمبندی مشتری به شکل سنتی، از قبیل سن و وضعیت تأهل و … است و سپس بر اساس آن امکان پیشبینی گروه مشتری بر اساس شیوه زندگی، مرحله زندگی و رویدادهای خاص در زندگی مشتری وجود دارد. با این ترتیب امکانی فراهم میشود تا در بخشبندی مشتری بتوان در زمانهای مناسب، با دقت بیشتری گروه جایگزینی برای گروه فعلی مشتری بهطوریکه بیشتر نمایانگر وی باشد، در نظر گرفت.

چگونگی انجام

مساله ای که در کمپینهای تبلیغاتی هدفمند وجود دارد، یافتن آنچه مشتری واقعاً به آن اهمیت میدهد، است؛ زیرا برای استفاده از الگوریتم خوشهبندی به منظور پیدا کردن الگوهای معنیدار در دادههای مشتری و به دنبال آن، دستیابی به ادراک شهودی جهت ارتباط دادن این الگوها به رفتار واقعی مشتری، الزامی است. بهعنوانمثال، در نمونه اجرایی Bank of America، با هدف قرار دادن مشتریانی که دارای وام مسکن بودند دادههایی استخراج شد که با بررسی بیشتر محققان توانستند یک گروه بزرگ از مشتریانی که دارای وام مسکن بودند و آن را در کسبوکارهای خود مورد استفاده قرار میدادند، کشف کنند.

الگوریتم مورد استفاده

- Clustering

داده مورد نیاز

تقریباً دادههای تمام مشتریان را میتوان برای تجزیه و تحلیل خوشهای استفاده کرد، اما اگر دادهها به یک گروه خاص از مشتریان به لحاظ جمعیت شناختی و یا مشتریان به تفکیک محصول یا خدمت، محدود شوند نتایج بهتری خواهد داشت. (بهعنوانمثال بررسی دادههای دانشآموزانی که دارای حساب پسانداز هستند)

نمونه اجرایی

Bank of America، توانسته است با استفاده از بخشبندی مشتری پیش فرضهای خود در مورد مشتریانش را تغییر دهد؛ و به این ترتیب تغییراتی را در نحوه بازاریابی بانک خود ایجاد نماید.

همچنین بانک First Tennessee، پس از بخشبندی مشتری، اطلاعات صورتهای مالی از قبیل بیانیه سود و زیان مشتری را نیز در برخی از گروهها به اطلاعات موجود و دانستههای خود از مشتری اضافه میکند تا بتواند با تمرکز بر برنامههای ارائه شده جهت حداکثری بازگشت سرمایه، اثربخشی بازاریابی خود را بهبود بخشد. برنامههای بازاریابی هدفمند در این بانک منجر به کاهش ۲۰ درصدی هزینههای بازاریابی و افزایش ۳.۱ درصدی در دریافت پاسخ مناسب از مشتری شده است.

بانک (Banco Bilbao Vizcaya Argentaria) BBVA، نیز از شناسایی چرخه عمر مشتری، با هدف ارائه پیشنهاد مناسب به فرد مناسب، استفاده میکند. این بانک گروهبندی مشتریان خود را با در نظر داشتن مراحل زندگی آنها انجام میدهد، از قبیل افراد مجرد، متخصصان مستقل، خانوادههای جوان، بازنشستگان و … . سپس از این اطلاعات برای بازاریابی محصولات و خدمات خود متناسب با بخشبندی انجام شده استفاده میکند.

۳-۲) ایجاد برنامههای وفاداری مبتنی بر ترجیحات و عادتهای کاربری مشتری

اهداف کاربردی

- توسعه و پشتیبانی مشتری

مشتریان بانکها میتوانند با توجه به عادتهای استفاده از کارت خود، به راحتی گروهبندی شوند. تعریف دقیق بخشهای مشتری، بانکها را قادر میسازد تا بتوانند با هماهنگی و همکاری شرکای در تعامل از قبیل سوپر مارکتها، خردهفروشیها، شرکتهای مسافرتی، یا …، به تدوین برنامههای وفاداری برای مشتری بپردازند و پیشنهادات شخصیسازیشده متناسب با ترجیحات و عادتهای مصرفی مشتریان به آنها ارائه نمایند. این امر میتواند منجر به وفاداری مشتریان و موجب افزایش استفاده آنها از کارت وفاداری، به طور قابل توجهی شود. بررسی و تقسیمبندی مشتریان بر اساس دادههای تراکنشهای عمومی مانند تناوب خرید و عادتها یا موارد مصرف خریدهایی که انجام میدهند، میتواند بخش مربوط به اینکه سبک زندگی مشتری کدام است، مثلاً گروههای معطوف به امور خانوار، متمایل به مسافرت، دارای گرایش به مُد را نشان دهد؛ و این کار اجازه میدهد تا تیم بازاریابی بانک با همکاری شرکای در تعامل، برنامههای وفاداری برای مشتریان خود را بر اساس آنچه مشتریان واقعاً میخواهند تنظیم نمایند.

چگونگی انجام

جهت طراحی برنامههای وفاداری مؤثر، بانکها باید به موارد دارای اهمیت نزد مشتریان خودآگاهی داشته باشند. برای حل این مساله میتوان از کشف الگوهای معنیدار در پروفایلها و دادههای تراکنشی مشتریان با استفاده از الگوریتمهای خوشهبندی (از قبیل K-means)، استفاده کرد.

الگوریتم مورد استفاده

- Clustering

داده مورد نیاز

در وحله اول دادههای تراکنشهای مشتریان برای این کار مورد استفاده واقع میشود؛ اما برای محدود کردن جامعه مورد هدف به گروههای جمعیتی مختلف، میتوان از دادههای پروفایل مشتری استفاده کرد.

نمونه اجرایی

بانک Citibank سنگاپور بر اساس الگوهای تراکنشی مشتری، به مشتریان خود تخفیفهای خردهفروشان و رستورانهای در تعامل با خود را پیشنهاد میدهد. این بانک با استفاده از این سرویس، باعث افزایش رضایت مشتری و موفق به افزایش اثر بخشی در وفاداری به استفاده از کارتها شده است.

همچنین بانک سلطنتی کانادا (RBC Bank)، برنامههای وفاداری خود را بر اساس عادتهای استفاده از کارت مشتری خود طراحی میکند. این کار موجب شده است که بانک بتواند محصولات متنوع مناسبسازی شده برای مشتریان خود به آنها ارائه دهد.

Bank of America، از برنامههای بازاریابی هدفمند برای افزایش استفاده از کارت مشتریان خود استفاده میکند و بدین منظور یک برنامه وفاداری تحت عنوان (BankAmeriDeals) تدارک دیده است. این برنامه وفاداری یک راه عالی برای صاحبان کارتها به منظور صرفهجویی در هزینه خرید بدون نیاز به ارائه کوپن یا کدهای امتیاز تبلیغاتی است. برنامه مذکور شامل هدایای مشتری محور و کمکهای مالی خیرخواهانه است و با این برنامه کاربران میتوانند به طور خودکار از طیف گستردهای از تخفیفات برگشتی خردهفروشان بهرهمند شود.

۳-۳) بهینهسازی استراتژی قیمتگذاری

اهداف کاربردی

- به دست آوردن و جذب مشتری، توسعه و پشتیبانی مشتری

در بسیاری از شرکتها، دانستن اینکه هزینه یک محصول یا خدمت در هر بخش چقدر باید تعیین شود تا مشتریان مایل به پرداخت آن باشند، به عنوان یک استراتژی کلیدی مطرح است. این یک کار پیچیده و سخت است، اما درآمدهای حاصله از پیشبینی دقیق حداکثر قیمت قابل ارائه برای خدمت یا محصول مورد نظر میتواند به افزایش بازگشت سرمایهگذاری در این راه منجر شود.

استفاده از استراتژیهای قیمتگذاری مبتنی بر دادهها نیازمند تکنولوژی است که بتواند مجموعههای بسیار بزرگ از دادههای مشتریان را گردآوری و مدیریت کند و آن را به صورت بخشهای مختلف بر اساس تمایل مشتری جهت پرداختن هزینه محصول یا سرویس طبقهبندی نماید. بانکها میتوانند سطح قیمتگذاری مناسب برای هر بخش از مشتریان را با شناسایی کشش (میزان مقبولیت) قیمت برای هر بخش مشخص کنند. برخی از بخشها ممکن است هزینههای مورد انتظار خود را به صورت اتوماتیک دریافت کنند یا یک محصول جایگزین را با یک قیمت رقابتیتر دریافت نمایند. این استراتژیها برای به حداکثر رساندن سودآوری و بازگشت سرمایهگذاری در سبد محصولات ضروری هستند.

چگونگی انجام

برای بخشبندی مشتریان بر مبنای تفاوت قیمتگذاری میتوان در ابتدا از الگوریتمهای خوشهبندی (Clustering) و در ادامه از الگوریتمهای طبقهبندی (classification) استفاده کرد. استفاده از خوشهبندی میتواند در ابتدا منجر به شناسایی عادتهای هزینه کرد مشتریان در گروههای مشخص، شیوه زندگی یا از منظر جمعیتشناسی شود که سازمان یا بانک را قادر به محاسبه تمایل مشتری به صرف هزینه برای محصولات و خدمات خاص مورد نظر خود میکند.

در این خوشهها میتوان طیفهای مختلف مشتریان شامل مشتریان پر مصرف، مشتریان کممصرف و یا مشتریانی که فقط یکبارمصرف کننده محصول یا خدمت بودهاند را تعیین کرد. سپس هر یک از این خوشهها را میتوان برای بهینهسازی تعیین قیمت مورد استفاده قرار داد. بدین ترتیب که پس از شناسایی خوشه و تعیین قیمت محصول یا خدمت، لازم است که از الگوریتمهای طبقهبندی مانند درخت تصمیمگیری برای داشتن دورنمایی از گرایش مشتری به هر یک از این خوشهها، استفاده شود.

الگوریتم مورد استفاده

- Decision Trees & Random Forests

- Clustering

داده مورد نیاز

برای مشاهده رفتار و پتانسیل پرداخت هزینه توسط مشتری، نیاز به داشتن سوابق تراکنشها و اطلاعات پروفایل مشتری است. هرچقدر مشخصات کاملتر و دقیقتری از مشتری در پروفایل وی وجود داشته باشد، امکان خوشهبندی قیمت محصولات و خدمات بر اساس مدلهای جمعیتی و رفتارهای مبتنی بر شیوه زندگی مشتری فراهمتر میشود.

نمونه اجرایی

یکی از بزرگترین بانکهای امریکا که در فهرست فورچون ۵۰۰ دارای رتبه ۳۶۶ است به نام Fifth Third Bank، (دارای ۱۱۵۴ شعبه و ۴۲۶۹ دستگاه خودپرداز در اوهایو، کنتاکی، ایندیانا، میشیگان، ایلینوی، فلوریدا، تنسی، غرب ویرجینیا، گرجستان و کارولینای شمالی)، از موتورهای قیمتگذاری محصولات مبتنی بر تحلیل استفاده میکند. این بانک قادر است با استفاده از تجزیه و تحلیل دادهها، سناریوهایی را در مورد چگونگی تأثیر قیمتهای مختلف بر میزان جذب مشتری و میزان سپرده آنها، اجرا کند. به عنوان مثال، این بانک میتواند در زمانی که قرار است نرخ بهره در آینده افزایش پیدا کند، پتانسیل قیمتگذاری خود را جهت ایجاد بازارهای مناسب در جذب مشتریان با نرخهای مورد نظر، پیشبینی کند.

۳-۴) برقراری ارتباط با مشتریان ارزشمند

اهداف کاربردی

- به دست آوردن و جذب مشتری، توسعه و پشتیبانی مشتری

در بازار رقابتی امروز، بانکها باید بدانند که کدام بخش از مشتریان ارزش استراتژیک دارند؛ و پس از آن باید مراقبتهای مضاعفی برای تقویت روابط با این بخش از مشتریان ارزشمند انجام دهند. با کمک کلان داده گروههای سودآور بازار را میتوان شناسایی کرده و بر این اساس به منظور ترویج رضایت مشتری، روابط و تعاملات با مشتری را در جهت ترجیحات وی تنظیم کرد. بخشبندی مشتریان ویژگیهای افراد سودمند را نیز نمایان میکند که این کار توانایی هدف قرار دادن مشتریانی که پتانسیل سودآوری بالایی دارند را برای بانکها فراهم میسازد. اگرچه بخشبندی مشتری میتواند برای شناسایی گروههای وفادار و سودمند استفاده شود، اما علاوه بر این هم چنین میتوان از آن، برای فهمیدن اینکه کدام بخش احتمالاً در آینده نزدیک دارای اهمیت میشوند، استفاده کرد.

چگونگی انجام

تقسیم کردن مشتریان بر اساس سودآوری آنها یکی از برنامههای محبوب در بخشبندی مشتری محسوب میشود. همانند اغلب تاکتیکهای مبتنی بر بخشبندی، برای پیدا کردن گروهبندی طبیعی مشتریان ارزشمند و ویژگیهای مهم هر مشتری در این گروهها، میتوان از یک الگوریتم خوشهبندی مانند K-Means استفاده کرد. ارزشمندی یک مشتری میتواند توسط یک KPI مانند یک معیار سودآوری استاندارد تعریف شود، برای این کار وضعیت یک لحظه مشتری را در یک نقطه واحد در زمان برای تعریف سودآوری آن مشتری در نظر میگیرند. مقادیر چرخه عمر مشتری نیز میتواند یک معیار خوب برای سودآوری باشد که نشان دهد مقبولیت نزد مشتری چگونه میتواند به افزایش یا کاهش اقبال مشتری در طول زمان منجر شود.

الگوریتم مورد استفاده

- Clustering

داده مورد نیاز

برای اندازهگیری سودآوری مشتری، برخی از دادههای کلیدی مورد نیاز است. این دادهها شامل اطلاعات جمعیتشناسی، فرکانس نوع و موقع خرید محصول و زمان و نوع مخاطبین بازاریابی است. این اطلاعات معمولاً از اطلاعات بازاریابی و فروش به دست میآید.

نمونه اجرایی

بانک Zions در امریکا، برای دستیابی به بینش در خصوص روند رشد جامعه اسپانیاییتبار به استفاده از کلان داده روی آورده است. این بانک، مشتریان اسپانیاییتبار در محدوده جغرافیایی خود را با کمک تجزیه و تحلیل دادهها مورد شناسایی قرار میدهد و با ملاحظه مواردی از قبیل سطح تحصیلات، وضعیت مالکیت محل سکونت، ثروت و سایر عوامل این مشتریان را در گروههای متناسب بخشبندی کرده و برای هر یک آر آنها نیازهای مالی ممکن را تشخیص میدهد. بدین ترتیب این بانک بر مبنای بینش حاصله از این کار روابط خود با مشتریان را تقویت کرده و جذب مشتریان اسپانیاییتبار برای خود را در سالهای اخیر، به میزان ۱۰ الی ۱۵ درصد افزایش داده است.

بانک بارکلیز، نیز از بخشبندی مشتریان با هدف قرار دادن دانش آموزان و دانشجویان از طریق تبلیغات شخصیسازیشده و ارائه پیشنهادات جذاب برای آنها بهره میبرد. هدف از دستیابی به این بخش از بازار خیلی شفاف و روشن است؛ زیرا دانش آموزان یا دانشجویان بهاحتمالزیاد علاقه دارند برای اولین بار یک بانک را برای خود انتخاب کنند و بارکلیز تلاش میکند تا این مشتریان را در بلندمدت حفظ کند، برای زمانی که به مشتریان سودآوری تبدیل شوند.

۴- ارائه بهترین پیشنهاد جنبی به مشتری

بهترین پیشنهاد جنبی، یک سازمان را قادر میسازد تا با پیشبینی آنچه که مشتری ممکن است در کنار محصول یا خدمت فعلی و یا بعداً بخواهد، به افزایش فرصتهای فروش خود بپردازد. این کار با تجزیه و تحلیل سبد بازار مشتری و پیدا کردن الگوهای بین محصولات برای پیشبینی خرید در آینده انجام میشود. استفاده از این دانش در نهایت منجر به بهبود بازگشت سرمایه در بازاریابی، وفاداری مشتری و نتایج فروش خواهد شد.

بهترین استفادهها از ارائه بهترین پیشنهاد جنبی به مشتری

۴-۱) افزایش وفاداری مشتری از طریق پیشنهادات جانبی

اهداف کاربردی

- توسعه و پشتیبانی مشتری

شناسایی محصول یا خدمتی که مورد نیاز مشتریان باشد و دریافتن زمانی که مشتری به آن محصول یا خدمت نیاز دارد، ارائه یک محصول اضافی به مشتری درصورتیکه با خواستهها و نیازهایش مرتبط باشد، نه تنها موجب افزایش فروش میشود، بلکه میتواند رابطه با مشتری را نیز تقویت کند و علاقه و وفاداری مشتری به محصولات بانکی را افزایش دهد. بهترین پیشنهاد جنبی، معمولاً برای تکرار و افزایش تعامل با مشتریان، یادآوری نام تجاری یا خدمات به آنها درحالیکه موجب ایجاد همزمان فرصتهای فروش متقابل میشود، استفاده میشود.

در این مسیر انتخاب محصولات اشتباه جهت ارائه به مشتری ممکن است احساس نامربوط بودن پیشنهاد را برای مشتری ایجاد کند و یا بدتر از آن موجب شود که از این به بعد، پیامهای بازاریابی سازمان یا بانک نزد مشتری، به مثابه هرزنامه در نظر گرفته شود؛ و از طرف دیگر تهیه پیشنهادات شخصیسازیشده مناسب و به موقع میتواند به وفاداری و افزایش بازگشت سرمایه از طریق مشتریان موجود کمک نماید.

چگونگی انجام

جهت پی بردن به اینکه مشتری در ادامه زنجیره خریدهای گذشته خود، در آینده ممکن است تمایل به خرید چه محصولاتی داشته باشد، غالباً از طریق تجزیه و سبد خرید مشتری قابل انجام است. برای تجزیه و تحلیل سبد بازار از الگوریتم تجزیه و تحلیل زنجیره استفاده میشود که در آن لینکها به صورت بدیهی و آشکار نمایان میشوند و در غیر این صورت در بین محصولات یافت میشوند. هنگامیکه لینکها پیدا شوند، زمانبندی استفاده از محصول نیز کلیدی است، زیرا در برخی از محصولات حساسیت بسیار بالایی نسبت به زمانبندی ارائه وجود دارد. به عنوان مثال، یک مشتری در طول چرخه عمر خود فقط یکبار تمایل و تقاضای افتتاح حسابهای بانکی ویژه دانشآموز یا دانشجو را دارد، به همین جهت تلاشهای بازاریابی نسبت به این مشتریان خیلی زودتر یا دیرتر از موعد مناسب میتواند منجر به از دست دادن فرصت جذب آنها شود. استفاده از الگوریتمهای طبقهبندی (مانند، درخت تصمیمگیری) در این گونه موارد میتواند مفید باشد زیرا از آنها میتوان در رسیدن به زمانبندی مناسب بر اساس تجارب بهدستآمده از مشتریان قبلی، جهت ارسال پیامهای بازاریابی استفاده کرد.

الگوریتم مورد استفاده

- Decision Trees & Random Forests

- Link Analysis

داده مورد نیاز

مهمترین اطلاعات برای این مورد کاربرد، سابقه تراکنشهای مشتریان است. دادههای پروفایل مشتریان نیز برای کمک به پیشبینی رویدادهای مراحل زندگی مشتری به منظور بهینهسازی زمانبندی تلاشهای بازاریابی مورد نیاز خواهند بود.

نمونه اجرایی

شرکت Netflix یک ارائهدهنده خدمات رسانهای در امریکا است و تقریباً تمام فعالیتهای خود را مبتنی بر اطلاعات انجام میدهد. این شرکت میتواند به دقت پیشبینی کند که مشتریانش چه فیلمهایی را دوست دارند و یا از چه فیلمهایی متنفرند. برای رسیدن به این هدف از سیستمی استفاده میشود که با تجزیه و تحلیل اطلاعات مشتریان از تمام جنبههای مختلف شامل اطلاعات پروفایل تا سابقه فیلمهایی که مشتری دیده است، پیشبینیهایی را ارائه میدهد. به این ترتیب Netflix بر مبنای پیشبینیهای انجام شده و با استفاده از موتورهای جستجوی خود اقدام به توصیه فیلمهایی که مناسب با ترجیحات و سلیقه مشتری باشد، میکند.

۴-۲) اندازهگیری گرایش به محصول

اهداف کاربردی

- توسعه و پشتیبانی مشتری

نمرهگذاری و محاسبه امتیاز گرایش محصول یا خدمت، میتواند برای افزایش درآمد از طریق ارائه محصولات یا خدماتی که مورد خواست واقعی مشتریان باشد و یا به آنها گرایش داشته باشند، استفاده شود. شناسایی محصولات یا خدماتی که دارای احتمال بیشتری برای جلب توجه و علاقه مشتریان باشند، اطلاعات ارزشمندی را در اختیار تیم بازاریابی جهت ارائه پیشنهاد جنبی قرار میدهد. ارزیابی گرایش مشتری به محصول، از طریق امتیاز دهی به هر محصول یا خدمت بر اساس سوابق خریدهای انجام شده در گذشته، ویژگیهای رفتاری مشتری و در نظر داشتن محصولاتی که مطابق سلیقه مشتری بودهاند، انجام میشود. سپس از این نمرهگذاری در رتبهبندی محصولات یا خدمات استفاده میشود و محصول یا خدمت دارای بالاترین رتبه میتواند به عنوان بهترین پیشنهاد جنبی به مشتری ارائه شود.

چگونگی انجام

تمایل و گرایش مشتری نسبت به یک محصول خاص، مورد جالبی است که مستلزم استفاده از دادههای تاریخی برای رتبهبندی و پیشبینی رفتارهای خرید در آینده است. نمرهگذاری و محاسبه امتیاز محصول به طور معمول با استفاده از روشهای طبقهبندی مانند درختهای تصمیمگیری و رگرسیون خطی انجام میشود. درخت تصمیمگیری میتواند به پیدا کردن ویژگیهای مهمی که شرکتها جهت ارزیابی گرایش و تمایل مشتری به محصولات یا خدمات خود نیاز دارند، کمک نماید (ویژگیهایی از قبیل، سطح درآمد مشتری، یا جایگاه مشتری از منظر جمعیت شناختی). سپس با استفاده از یک روش آماری از قبیل PCA (Principal component analysis) که برای تبدیل مجموعهای از مشاهدات از متغیرهای احتمالاً مرتبط به مجموعهای از مقادیر خطی ناگسستنی به نام اجزای اصلی تبدیل به کار میرود، نرمالسازی میشوند تا بتوان از آنها به عنوان ورودی به الگوریتم رگرسیون خطی استفاده کرد. پس از آن رگرسیون خطی میتواند بهسادگی امتیاز مشتریان برای هر محصول را به عنوان یکدرصدی از مقادیر، نشان دهد.

الگوریتم مورد استفاده

- Decision Trees & Random Forests

- Link Analysis

داده مورد نیاز

برای اندازهگیری گرایش مشتری به یک محصول مشخص میتوان از اطلاعات سوابق خریدهای مختلف مشتری و سابقه خریداری محصول توسط همتایان مشتری استفاده کرد. هم چنین برای این کار نیاز به اطلاعات پروفایل مشتریان و تاریخچه تراکنشهای آنها نیز است.

نمونه اجرایی

شرکت آمازون یکی از پیشگامان ارائه پیشنهاد جنبی به مشتریان است. این شرکت با استفاده از پالایش و تصفیههای مبتنی بر همکاری عمومی برای پیشبینی محصول مورد تمایل مشتری بر اساس همتایان مشتری کار میکند؛ و بر این اساس اقدام به برگزاری کمپینهای “you might also want” و “customers also bought”، برای هر محصول خریداریشده یا مشاهدهشده توسط مشتری میکند. این کار منجر به افزایش قابل توجه درآمد و فروش متقابل، آمازون شده است.

همچنین بانک Westpac که یک بانک فعال در استرالیا و نیوزلند است، توانسته است در بهرهمندی از ارائه بهترین پیشنهاد جنبی برای هدایت فروش متقابل خود موفق باشد. برای این کار بانک Westpac، گرایش مشتری به محصول را در گستره هر یک از محصولات و خدمات خود مورد ارزیابی و نمرهگذاری قرار میدهد و از طریق کارکنان شعب و کارمندان مرکز تماس خود به ارائه پیشنهاد محصولات جانبی به مشتریان میپردازد.

۴-۳) ایجاد محصولات هم پیوند

اهداف کاربردی

- به دست آوردن و جذب مشتری، توسعه و پشتیبانی مشتری

تعیین اینکه کدام محصولات بیشتر احتمال دارد که با یکدیگر خریداری شوند، در جهت ارتقاء مؤثر محصولات و افزایش درآمد، ضروری است. پیوند محصولات (ارائه محصولات تلفیقی) بهطوریکه با یکدیگر هماهنگ باشند میتواند عامل متمایزکننده یک سازمان از رقبای خود شود. در صنعت بانکی بستهبندی محصولات دارای پیوند با یکدیگر میتواند سطح فروش متقابل را افزایش دهد. برای اینکه بانکها بتوانند در این مسیر حرکت روبهجلو داشته باشند نیازمند ارائه محصولات متناسب با یکدیگر بهصورت بستهبندیشده و بر اساس ترجیحات و میزان استفاده مشتریان خود از این محصولات هستند.

چگونگی انجام

در طول زمان ثابت شده است که تجزیه و تحلیل زنجیره، یکی از موثرترین روشها برای یافتن محصولاتی است که به طور معمول با هم به فروش میرسند، حتی اگر در ابتدا پیدا کردن لینک و ارتباط بین محصولات مبهم باشد و یا دارای وضوح کافی نباشد. هم چنین الگوریتم درخت تصمیمگیری یک انتخاب قوی برای حل مسائل فروش متقابل است، زیرا به کمک آن میتوان ویژگیهای مشتریانی را که محصولات خاصی را خریداری میکنند، مشخص کرد.

الگوریتم مورد استفاده

- Decision Trees & Random Forests

- Link Analysis

داده مورد نیاز

مشخصات مشتری و اطلاعات مربوط به تراکنشها برای ساخت یک مدل در فروش متقابل نیاز است.

نمونه اجرایی

شرکت Manulife Financial بزرگترین شرکت بیمه چند ملیتی در کانادا و بیست و هشتمین شرکت تأمین مالی و مدیریت سرمایه صندوق جهانی بر اساس داراییهای تحت مدیریت سرمایهگذاری در سراسر جهان است، در کانادا و آسیا تحت عنوان “Manulife” و در ایالات متحده عمدتاً از طریق بخش مالی شرکت بیمه عمر “John Hancock” فعالیت میکند. این شرکت در سال ۲۰۱۵ دارای، در حدود ۳۴۰۰۰ کارمند و ۶۳۰۰۰ کارگزار بوده و داراییهای بالغ بر ۹۳۵ میلیارد دلار را برای بیش از ۲۶ میلیون مشتری در سراسر جهان مدیریت کرده است؛ و بانک “Manulife Bank” کانادا نیز به طور کامل به این شرکت تعلق دارد.

این شرکت از تجزیه و تحلیل دادهها برای بستهبندی محصولات حساب سپردهگذاری و ارائه حسابهای اعتباری به مشتریان خود استفاده میکند. بر این اساس توانسته است برای اولین بار در کانادا اقدام به ارائه حسابهای وثیقهای انعطافپذیرکند، بدین ترتیب که بانک پیشنهاد تسهیلات (وام) به مشتریان خود را در قبال حسابهای سپردهگذاری و جاری (دارای خدمات چک) ارائه میکند و با استفاده از موازنه (تعادل) خالص حسابهای مشتری (که موقعیت حساب را برای حساب جاری اولیه مشتری فراهم میکند) به محاسبه نرخ بهره خاص میپردازد.

۵- سفر مشتری در کانالها

مشتری میتواند از راههای مختلفی با یک بانک یا شرکت ارتباط برقرار کند از جمله، شعبه یا دفتر فروش، تلفن همراه، رسانههای اجتماعی، آگهیهای قابل کلیک، تلویزیون، نشریات و … . در این رابطه ردیابی و پیگیری سفر مشتری در کانالهای متفاوت، کار دشواری به نظر میرسد. فراهم کردن دیدی کامل و جامع از مجموعه اطلاعات سفر و تجربه مشتری در کانالهای مختلف ارتباط با سازمان بر بستر کلان داده، میتواند برای پیدا کردن الگوهایی که منجر به فروش محصولات و خدمات به مشتری میشود، یا برای پی بردن به میزان کارآمدی کانالها، مورد استفاده قرار گیرد. هم چنین بانکها میتوانند از این دانش برای بهینهسازی جریانات مبادی ورودی کانالها، اندازهگیری نتایج بازاریابی در همه کانالها و افزایش اثربخشی پیامهای بازاریابی، استفاده کنند.

بهترین استفادهها از سفر مشتری در کانالها

۵-۱) ارائه محتوای مناسبتر در کانال مورد ترجیح مشتری

اهداف کاربرد

- توسعه و پشتیبانی مشتری

این امکان وجود دارد که مشتریان از تمام کانالها به طور یکسان استفاده نکنند و به همین جهت در پیام رسانی از طریق کانالهای مختلف نیز باید این موضوع مورد تأمل قرار گیرد. ممکن است برخی از مشتریان ترجیح دهند که برای یافتن محصولات مورد نیاز خود قبل از مراجعه و بازدید وب سایت شرکت یا سازمان، در وبلاگها به جستجو و تحقیق در مورد محصولات مورد نظر خود بپردازند و به منظور ایجاد سازگاری با این ترجیحات، داشتن صفحاتی در وبلاگها میتواند برای ارائه پیشنهادات مربوطه و لینک مطالب بیشتر به این دسته از مشتریان مورد استفاده قرار گیرند. در همین رابطه ارسال پیام به شکل صحیح و از کانال مناسب برای مشتری میتواند به اندازه خود پیام مهم باشد. تجزیه و تحلیل دادهها بر بستر کلان داده میتواند به افزایش دقت در شناسایی کانالهای مورد استفاده مشتریان و چگونگی استفاده از آنها کمک کند. شناسایی نحوه استفاده مشتریان از کانالها هم چنین میتواند به بانکها در تعیین زمینههایی که نیاز به تمرکز منابع دارند کمک کند، از جمله اینکه مثلاً کدام کانالها بیشتر برای طرح شکایت استفاده میشوند، یا استفاده اصلی کدام کانال برای جستجو و تحقیق مشتریان است.

چگونگی انجام

ارزیابی و سنجش کانال انتخابی مشتریان میتواند با درج اطلاعاتی بر اساس تناوب دفعات تعامل در هر کانال در پروفایل مشتری به دست آید. نوع تماس نیز میتواند از طریق معیارهای تعامل یا تجزیه و تحلیل متن اندازهگیری شود. به عنوان مثال تجزیه و تحلیل متن میتواند برای تشخیص اینکه آیا فرد طرح شکایت کرده است، مورد استفاده قرار گیرد، درحالیکه تجزیه و تحلیل موارد ارجاع URL و دادههای کوکی میتواند ارزیابی کند که آیا کسی در حال تحقیق در مورد محصول است و یا از مشتریانی است که به طور متناوب به سایت مراجعه دارد. از درخت تصمیمگیری نیز میتوان برای پیدا کردن ویژگیهای مشتریانی که از کانالهای مشخصی استفاده میکنند و همچنین اهداف استفاده از کانالهای موصوف استفاده کرد. این اطلاعات میتواند به بخشبندیهای آتی و در طراحی کانالها کمک کند.

الگوریتم مورد استفاده

- Decision Trees & Random Forests

- Text Analytics

داده مورد نیاز

دادههای مربوط به استفاده آنلاین از کوکیها، مرجعهای URL و معیارها، برای تعیین اینکه مشتریان از کدام کانالهای آنلاین استفاده میکنند و به چه منظوری این استفاده انجام میشود، مورد نیاز میباشند.

نمونه اجرایی

بانک HDFC پنجمین بانک بزرگ هند با دارایی به ارزش تخمینی ۳۹ میلیارد پوند، از دانش اکتسابی خود در شناسایی کانال مورد استفاده و نحوه استفاده کانال توسط مشتریان خود، برای شخصیسازی کانال انتخابی مشتری بر اساس تجربه مشتری استفاده میکند. به عنوان مثال در دستگاه خودپرداز بر اساس تعامل قبلی مشتری در وب سایت بانک، زبان پیشنهادی به مشتری شناسایی و مورد استفاده قرار میگیرد.

۵-۲) شناسایی رفتارهای چند کانالی که منجر به فروش میشوند

اهداف کاربردی

- توسعه و پشتیبانی مشتری

دانستن اینکه چگونه مشتریان از کانالهای مختلف استفاده میکنند، میتواند به مؤسسات مالی و بانکها در بهینهسازی کانالها و افزایش فروش کمک کند. تجزیه و تحلیل دادهها بر بستر کلان داده، این امکان را فراهم میکند تا سازمانها، الگوهای استفاده از کانالها در بخشهای مشتریان را تشخیص دهند و بتوانند تجربه کانالهای موفق منجر به فروش و ناموفق منجر به شکست را مورد ارزیابی قرار دهند. مشتریان ممکن است از کانالهای متعدد برای تحقیق و خرید محصولات بانکی استفاده کنند؛ و درک این الگوها در رفتار کانال میتواند به کشف اینکه چه میزان از فروش به صورت مستقیم انجام شده و چه میزانی به صورت غیرمستقیم و در نتیجه کنجکاوی و تحقیق مشتریان بوده است، کمک کند.

چگونگی انجام

ردگیری فعلوانفعالات مشتریان در کانالهای متنوع یک کار چالشبرانگیز است. مرتبط ساختن پروفایل مشتری با معیارهایی مانند میزان درگیری و تعامل مشتری در هر کانال میتواند اهمیت کاربری و استفاده هر کانال در بخشهای مختلف مشتریان را نمایان سازد. معیارهای دیگری مانند نسبت پیمایش شدن صفحات توسط مشتری به صفحات ارائه محتوا و محصول میتواند نشاندهنده اهمیت و میزان کارایی کانالهای آنلاین و تلفن همراه باشد. ردیابی رفتار مشتری بین کانالهای آنلاین به طور معمول از طریق کوکیها، مراجعات به URL ها و انطباق آنها با مشتری به دست میآید.

اندازهگیری تأثیر رسانه آفلاین را میتوان به طور مستقیم با استفاده از کدهای تبلیغاتی و تگهای ویژه تبلیغاتی به دست آورد. با این حال، اینها همیشه در دسترس نیستند، بنابراین اغلب مواقع مدیران بازاریابی چند کاناله از تست A/B (که یک راه برای مقایسه دو نسخه از یک متغیر واحد است) و اندازهگیری میزان رشد اثرگذاری همراه با یک کمپین آفلاین استفاده میکنند. برای ارزیابی و اندازهگیری هر یک از انواع تعاملات در کانالها میتوان از ترکیب الگوریتمهای تجزیه و تحلیل متن و طبقهبندی درخت تصمیمگیری استفاده کرد.

الگوریتم مورد استفاده

- Decision Trees & Random Forests

- Text Analytics

داده مورد نیاز

برای مشاهده و نحوه استفاده بخشهای مشتری از کانالها، دادههای پروفایل مشتری مورد نیاز خواهد بود. معیارهای آفلاین مانند کارایی کانالها، زمانهای وقوع ثبت شده و هر گونه نظری که هنگام بازدید مشتریان ثبت شده باشد، میتوانند برای ساختن تصویری از سفر و تجربه آفلاین مشتریان استفاده شوند، در حالی که معیارهای آنلاین از کوکیها، جاوا اسکریپت وب، کدهای ردیابی و بازیابی استفاده شده برای ساختن سفر و تجربه آنلاین مشتریان استفاده میشود.

نمونه اجرایی

شرکت GE Capital یک واحد خدمات مالی مختلط از شرکت چند ملیتی جنرال الکتریک امریکا است و فراهم کننده وامهای تجاری و خدمات لیزینگ و همچنین طیف وسیعی از خدمات مالی برای شرکتهای هواپیمایی تجاری، بخش انرژی و حمایت از واحدهای تجاری صنعتی مجموعه شرکتهای جنرال الکتریک است. این شرکت بر اساس نتایج حاصل از تجزیه و تحلیل رفتار مشتریان در کانالهای متفاوت و با درک اینکه سفر و تجربه مشتریان در کانالهای مختلف چگونه است، تجربه مشتریان خود را در کانالهای آنلاین و آفلاین بهینهسازی کرده است که هر دو باعث افزایش رضایت مشتری و بازدهی بازاریابی میشود.

۵-۳) هدایت مشتریان به کانالهای کمهزینه

اهداف کاربردی

- توسعه و پشتیبانی مشتری

گاهی اوقات خدمات مشابه ممکن است از کانالهای مختلف ارائه شود، اما هزینههای مختلفی را برای سازمان یا بانک ایجاد میکند. جایگزینی کانالهای با هزینه بالا با گزینههای ارزانتر، به کاهش هزینهها و افزایش کارایی سازمانی کمک میکند. هدایت مشتریان به کانالهای کمهزینهتر، نیازمند ارائه سرویسهای خودکفای مستحکم قابل انتخاب و با رویکرد مبتنی بر مشتری است که بتوانند برای ارائه خدمات با کیفیت و قابلیت کارکرد مستقیم مورد استفاده قرار گیرند. کمک به مشتریان در طول این مهاجرت کانال باعث افزایش بار و فشار بر خدمات ارائه شده جهت تقویت سرویسهای خودکفا و ارائه یک تجربه ثابت در مراودات چند کانالی میشود. تجزیه و تحلیل دادههای مربوط به اثرات کانالها و استفاده از تکنیکهای افزایش بهرهوری خدمات بر بستر کلان داده، هدایت و راهبری جریان بهسوی ارائه سرویسهای سازگار و مبتنی بر ادراک مستقیم برای مشتری را تسهیل میکند.

چگونگی انجام

برای کاهش هزینه کانالهای مورد استفاده مشتریان باید از قابلیت گویا بودن و سادگی فهم این کانالها اطمینان حاصل شود، به علاوه اینکه باید بتوان طیف وسیعی از فعالیتهای پیچیده بانکی را نیز در آنها اداره نمود. برای درک اینکه روشهای توزیع و ارائه محصولات و خدمات در کانالها به چه اندازه خوب و مناسب بوده است، نیاز است که از الگوریتمهایی برای طبقهبندی و معیارهایی برای اندازهگیری اثربخشی کانالها برای هر یک از گروههای مشتری استفاده شود.

معیارهایی مانند میزان درگیری و تعامل مشتری، نسبت پیمایش صفحات بر محتوا (تست A/B)، میزان افت سرعت، زماننگاریهای انجام شده و تعداد کلیک برای انجام یک کار، میتوانند به اندازهگیری میزان مؤثر بودن محیطهای آنلاین کمک کنند. الگوریتمهای طبقهبندی مانند درخت تصمیمگیری با استفاده از این معیارها سپس میتواند کمک کنند تا تمام تجربیات آنلاین رتبهبندی و مناطقی از کانالها که نیاز به توجه دارند شناسایی شوند. به عنوان مثال، پیوندهایی به صفحات اطلاعات در مورد یک محصول ممکن است در جای نامناسب در روی صفحه نمایش قرار بگیرد و کمک گرفتن از یک سیستم مبتنی بر شمارش کلیکها ممکن است نشان دهد، افرادی که از این صفحات بازدید کردهاند به خوبی سایر محصولات اطلاعرسانی نشدهاند.

الگوریتم مورد استفاده

- Decision Trees & Random Forests

- Text Analytics

داده مورد نیاز

دادههای قابل جمعآوری از جاوا اسکریپتهای آنلاین و زماننگاریها میتوانند نوع محتوا و مدتزمانی که کاربر در حال بازدید از صفحات بوده را نشان دهد. سپس ترکیب و تلفیق این دادهها با پروفایل مشتری میتواند برای چگونگی استفاده هر مشتری از کانالها مورد استفاده قرار گیرد.

نمونه اجرایی

بانک HSBC به کمک تجزیه و تحلیل دادههای مشتریان در کانالهای مختلف توانست به نگرانیهای امنیتی و عدم اطمینان به اینترنت به عنوان موانع اصلی برای عادت مشتریان به بانکداری اینترنتی پی ببرد؛ و برای رفع این مشکل در بانک خود، بخشی را برای رسیدگی و رفع این نگرانیها تأسیس نمود. در حال حاضر بخشی از استراتژی فعال مهاجرت به بانکداری اینترنتی در HSBC این است که مشتریان را قادر میسازد تا از طریق سلف سرویس خدمات و محصولات بانکی، فعالیتهای پیچیده بانکی را نیز از طریق اینترنت انجام دهند.

۵-۴) اندازهگیری اثربخشی بازاریابی در کانالها

اهداف کاربردی

- به دست آوردن و جذب مشتری

توانایی پیگیری و اندازهگیری اثربخشی بازاریابی در هر یک از کانالها، به مدیران بازاریابی برای بهینهسازی بودجهبندی در کمپینهای بازاریابی خود، کمک میکند. یک مشتری ممکن است اقدام به خرید محصول مورد نظر خود از طریق یکی از کانالها کند، درصورتیکه تصمیم خود را برای این کار قبلاً و از طریق بازاریابی انجام شده در کانال دیگر گرفته باشد. در این سناریو سؤال این است که چگونه میتوان اعتبار و اثربخشی هر کانال برای فروش محصول را مورد محاسبه قرار داد؟ شناسایی ارزش بازاریابی در استفاده از رسانههای مختلف، یک چالش جدی برای کسبوکارها است تا کمپینهای بازاریابی خود را در یک محیط به سرعت در حال تغییر بهبود بخشند. از این جهت تجزیه و تحلیل دادهها میتواند برای بهبود جریانات و تصمیمات مهم در هنگام ارزیابی نتایج بازاریابی استفاده شود.

چگونگی انجام

اندازهگیری اثربخشی کمپینهای بازاریابی در کانالهای مختلف نیازمند معیارها و سنجشهای متفاوتی است تا بتوان تاثیرات متقابل در محیطهای آنلاین و آفلاین را تعیین نمود. این کار به طور معمول با اندازهگیری احتمال افزایش اثر تجمعی و پتانسیل بازگشت سرمایه به دست میآید. سپس الگوریتم درخت تصمیمگیری میتواند برای طبقهبندی اطلاعات محاسبه شده برای هر کانال به کار گرفته شود. همچنین تجزیه و تحلیل متن نیز میتواند برای ارزیابی انواع تعاملات حوزه اجتماعی که توسط درخت تصمیمگیری طبقهبندیشده است متعاقباً مورد استفاده قرار گیرد.

الگوریتم مورد استفاده

- Decision Trees & Random Forests

- Text Analytics

داده مورد نیاز

برای ساخت یک تصویر کامل از سفر و تجربه آنلاین مشتری، اندازهگیری جریان آنلاین کلیک، کدهای ردیابی و دادههای کوکی مورد نیاز است. سپس با ترکیب و تلفیق این اطلاعات در پروفایل مشتری و افزودن آمار تمام محیطهایی که مورد استفاده مشتری واقع شده برای ایجاد یک تصویر از کارایی کانال استفاده میشود.

نمونه اجرایی

بانک PKO Bank Polski یکی از بزرگترین مؤسسات مالی در لهستان و بزرگترین بانک لهستانی است. این بانک در اروپای مرکزی و شرقی فعالیت دارد و خدمات آن عبارتاند از: خدمات بانکی و کارگزاری و خدمات تخصصی مالی در زمینه اجاره، فاکتور، صندوقهای سرمایهگذاری، صندوقهای بازنشستگی و بیمههای عمر. این بانک برای خود از یک پلتفرم مدیریت کمپین چندکاناله استفاده میکند و با استفاده از آن میتواند با انجام تجزیه و تحلیل در کانالهای مختلف، تصویر واضحتری از اثر بخشی بازاریابی بهطوریکه منجر به بازگشت بهتر سرمایهگذاریهای انجام شده شود را داشته باشد.

بانک Laurentian کانادا از تجزیه و تحلیل دادهها برای کمک به درک خود از میزان کارایی، فاکتورها و عوامل نفوذ کمپینهای بازاریابی خود در کانالهای مختلف استفاده میکند. این کار به مدیران بازاریابی این بانک اجازه میدهد که بتوانند به موقع نسبت به اصلاح کمپینهای خود، در زمانی که کارایی لازم را ندارند، اقدام کند.

استفاده بدون ذکر منبع از مقالات و زحمات دیگران کار غیر اخلاقیی هست

منبع مقاله که شما ترجمه کردید ذکر نکردید

https://dataanalytics.report/Resources/Whitepapers/be309286-97b2-497d-9c6d-af9de5f620e1_bank-2020—big-data—whitepaper.pdf