[mks_highlight color=”#eeee22″] هلن جویس میگوید که خدمات مشتری باید خیلی بهتر شود! / بخشی از پرونده «هجوم فناوری به بانکها»[/mks_highlight]

پنگ یوشیا میگوید: «من این کسب و کار را شروع کردم چون خودم عاشق شیرچای هستم.» او در فروشگاه خود به نام Meet the Cow که در شهر هانگژو واقع در ۲۰۰ کیلومتری جنوب شرقی شانگهای قرار دارد، به کار فروش نوشیدنی داغ با عصاره کاساوا، یا همان بابل تی (Bubble tea) مشغول است.

او اخیراً عضو برنامه بآنت فایننشیال برای توسعه کسبوکارهای کوچک شده است. آنت فایننشیال بزرگترین شرکت فینتک چینی است و دفتر اصلی آن در همان نزدیکیها قرار دارد.

مشتریان یوشیا اکنون میتوانند از طریق اپلیکیشن پرداخت آنت فایننشیال، یعنی علیپی، سفارشات خود را به راحتی ثبت کنند و در نتیجه تعداد مشتریان او در روز از تقریباً ۵۰ مشتری به ۷۰ مشتری رسیده است. پرداخت هزینه از طریق اسکن یک کد پاسخ سریع یا کیوآرکد انجام میشود و بسیار آسان است.

در بخش دیگری از شهر هانگژو، زنگ پینگان (Zeng Ping’en) با افتخار مغازه موتور الکتریکی خود را تماشا میکند. او با دریافت وامی از مایبانک که بانک دیجیتال آنت فایننشیال است، توانست هزینههای تعمیرات تزئینات و دکوراسیون جدید آن را فراهم کند. او میگوید که روند درخواست دادن وام چند دقیقه بیشتر طول نکشید و «با یک کلیک در تلفن همراهم، پولم را گرفتم.»

او میتواند هر زمان که برایش مناسب باشد، منابع مالی خود را دریافت و وام را بازپرداخت کند، که مقادیر بهره آن فقط چند یوآن در روز بوده و «کاملا مقرونبهصرفه» است. از آنجا که بانکهای قدیمی چینی بیشتر به شرکتها وام میدهند، بدون وام مایبانک، او باید برای تغییر دکوراسیون دست به دامان دوستان خود میشد. زنگ پینگان میگوید: «فروشگاههای موتور الکتریکی روز به روز تجملیتر میشوند و اگر فروشگاه خود را بازسازی نمیکردم، در این بازار داغ رقابت شکست میخوردم.»

ریشههای آنت فایننشیال در علیپی واقع شده است که در سال 2004 توسط علیبابا تاسیس شد و سپس به یک وبسایت جدید تجارت الکترونیک تبدیل شد تا انجام پرداختهای آنلاین را سادهتر کند. همزمان با رشد علیبابا، بازوی پرداخت آن شروع به فراهم کردن امکان انتقالات شخصبهشخص و سپس خرید در فروشگاههای خشت و ملاتی (دارای شعبه فیزیکی) کرد.

علیپی در سال 2011 به یک زیرمجموعه جداگانه تبدیل شد. این کمپانی در حال حاضر یکی از بزرگترین شرکتهای مالی جهان است. در آخرین مرحله از جذب سرمایه که سال پیش انجام شد، ارزش آن 150 میلیارد دلار اعلام شد. علیبابا 33 درصد از سهام علیپی را در اختیار دارد.

علیپی در کنار اصلیترین رقیب خود یعنی «ویچت پی» (که متعلق به ویچت، اپلیکیشن پیامرسان برتر این کشور است)، تجارت چین و همچنین زندگی روزمره مردم آن را متحول کرده است. آنها چینیها را قادر ساختهاند تا با کنار گذاشتن کارتهای اعتباری و نقدی، مستقیما به سراغ پرداختهای همراه با استفاده از کدهای کیوآر بروند. همه نوع تراکنش یا سفارشی مانند خرید بلیط هواپیما، قطار یا سینما، درخواست تاکسی، پرداخت قبض برق، سفارش غذا و بسیاری کارهای دیگر را میتوان از طریق این اپلیکیشنها انجام داد.

در پنج سال گذشته، آنت پا را فراتر از حوزه پرداخت گذاشته و وارد سایر خدمات مالی شده است. این کمپانی در سال 2013، سرویس یوئهبائو (Yu’e Bao)، به معنی «گنجینه ذخیره» را برپا کرد، که روشی تککلیکی و با دسترسی آنی بوده و از طریق قرار دادن موجودیهای مازاد علیپی در یک صندوق بازار پول، خدماتی را در راستای کسب درآمد ارائه میدهد. تا تاریخ مارس 2018، این صندوق 1/7 تریلیون یوآن (250 میلیارد دلار) دارایی داشت که آن را با اختلاف، تبدیل به بزرگترین ارائهدهنده بازار پول در جهان میکرد.

در سال 2015، آنت شروع به فراهم کردن سرویس گردش اعتبار مصرفکننده کرد. سال بعد از آن نیز مایبانک را راهاندازی کرد. این بانک به منظور تعیین نرخ بهرهها و محدودیت اعتبار برای وامهای کسب و کارهای کوچک، از دادههای علیپی استفاده میکند. آنت فورچون نیز در همان سال شروع به کار کرد که با ارائه گزینه منابع مالی بازار پول و مجموعهای از محصولات مدیریت ثروت از سوی نزدیک به 30 شرکت مدیریت دارایی، دسترسی به یوئهبائو را فراهم میکند.

در پی مبهوت شدن تنظیمکنندگان مقررات چینی از رشد حیرتانگیز آنت فایننشال، آنها در چند سال اخیر به دنبال کند کردن سرعت علیپی بودهاند و محدودیتهای روزانهای را بر انتقالات داخل علیپی تنظیم و آنها در داخل و بیرون از یوئهبائو نیز اعمال کردهاند. تنظیمکنندگان مقررات در سرتاسر جهان نیز موانعی بر سر راه جاهطلبیهای آنت قرار دادهاند. سال گذشته، کمیته نظارت بر سرمایهگذاری آمریکا مانع از آن شد که آنت فایننشیال یک شرکت انتقال پول به نام «مانیگِرَم» را خریداری کند.

در صورت خرید مانیگرم، آنت فایننشیال به 350000 فروشگاه خردهفروشی در سراسر جهان دسترسی پیدا میکرد و همچنین جای پای خود را در آمریکا که بزرگترین بازار خدمات مالی در جهان است، محکم میکرد.

این موانع و شکستها، آنت فایننشیال را مجبور کرد تا در برنامه خود تجدیدنظر کند. در چین، مدیر ارشد آنت صحبت از حمایت از بانکهای متصدی میکند تا مشتریان جدیدی بیابند و از نظر فنی زیرکتر شوند. از تعداد برنامههای خارجی این شرکت نیز کاسته شده است و اکنون این کمپانی روی توانمندسازی مردم چین برای استفاده از علیپی در تراکنشهای خارج از کشور (که حالا در 54 کشور و صدها هزار فروشگاه ممکن شده است) و گسترش یافتن به سمت کشورهای در حال توسعه تمرکز دارد.

در حال حاضر، آنت فایننشیال با شرکتهای پرداخت دیجیتال در کشورهای بنگلادش، هند، مالزی، مکزیک، فیلیپین و تایلند همکاری دارد و یا سهامدار آنها محسوب میشود. «لیمینگ چِن»، مشاور عمومی این شرکت میگوید:

ما نقش خودمان را خدمترسانی به افراد محروم از بانک یا افرادی که به حد کافی به خدمات بانکی دسترسی ندارند، میدانیم.

گسترش در سرتاسر جهان

رشد جادویی آنت، هم علت و هم پیامد تغییرات عظیمی است که در چین رخ داده است و آن توسعه، شهرنشینی و ظهور یک طبقه متوسط وسیع که آماده خرج کردن پول است. این رشد جادویی همچنین نشاندهنده یک تغییر گستردهتر در تامین خدمات مالی نیز میباشد. چنین تغییری به آن سوی مرزهای چین نیز پیشروی خواهد کرد.

با نگاه به گذشته درمییابیم سالی که نقشی محوری در این مورد داشت، سال 2007 بود که در آن، بحران اعتباری شروع و همچنین آیفون (iPhone) راهی بازار شد. عواقب این بحران، بانکداران سراسر جهان را برای مدت یک دهه گرفتار خود کرد. روز به روز آشکارتر میشود که تلفنهای همراه هوشمند، تا حد زیادی برای آینده صنعت مالی حائز اهمیت خواهد بود.

با تهدیدی که از طرف خود آنت ایجاد شده، شروع میکنیم. بسیاری از بانکداران در کشورهای توسعهیافته از این میترسند که برنامههای آن برای توسعه تهاجمی به آنسوی مرزهای چین، صرفا به تعویق افتاده باشد. این مساله، دستاندرکاران بانکی ثروتمند جهان را نگران میکند، چرا که یک تازهوارد حریص، به معنای سهم کمتر برای آنهایی است که در حال حاضر دور میز حضور دارند. پلتفرم آنت فایننشیال، ترکیب متنوعی از محصولات مالی و غیرمالی شرکتهای دیگر را در یک جا جمع کرده و حسابهای جاری بانکی را با چالش مواجه میکند.

این حسابهای جاری مرکز اصلی ارتباط بانکهای اکثر دنیا با مردم ثروتمند محسوب میشوند. اگر این ارتباط از هم بپاشد، بانکها چطور میتوانند وامها، بیمهها یا وامهای مسکن را به مشتریان موجودشان بفروشند، از کمیسیون و نرخ بهره سود ببرند، یا هزینههای هنگفتی به ازای خدماتی مانند تبادلات خارجی یا بیشبرداشت دریافت کنند؟

آقای چن میگوید: «من درک میکنم که چرا بانکها کمی ترسیدهاند: به خاطر اندازه بزرگ پایگاه کاربری ما و تنوع خدماتی که ارائه میدهیم.» اما او اصرار دارد که دستاندرکاران بانکی در هر کجا که باشند، نباید چیزی برای ترسیدن داشته باشند و عقیده دارد که هدف آنت فایننشیال، جایگزین شدن به جای آنها نیست.

طبق گفته او، هدف آنت فایننشیال کمک به بانکها در راستای خدمترسانی به مشتریانی است که بدون وجود آنت، نمیتوانستند به آنها دسترسی پیدا کنند. او میگوید که تخصص آنت فایننشیال در ایجاد ارزش از فناوری است، نه در جکعآوری سرمایه برای پشتیبانی از وامها. همچنین اضافه میکند که:

این تصور که ما یک شرکت ساختارشکن هستیم و یا موجودی هستیم که موسسات سنتی مالی باید از آن بترسند، کاملا اشتباه است.

با این وجود، بسیاری از این موسسات از ترس میلرزند و تخریب شدن توسط آنت، تنها یکی از کابوسهای دیجیتالی آنهاست. در نسخهای دیگر، یک غول فناوری غربی (آمازون بیشتر از سایر شرکتها ذکر شده است) تصمیم میگیرد که وارد حوزه بانکداری شود یا یک شرکت پیامرسان یا شبکه حمل و نقل (تاکسی اینترنتی) وارد دنیای خدمات مالی میشود؛ برای مثال، کاکائو (Kakao) که محبوبترین اپلیکیشن چت کشور کره جنوبی را در اختیار دارد، نسبت به ارائه خدمات پرداخت و بانکداری اقدام کرده است، همچنین سرویسهای تاکسی اینترنتی گرب (Grab) و گوجک (Gojek) در آسیای جنوب شرقی، وارد حوزه پرداخت، بیمه و وام شدهاند.

برخی از متصدیان این صنعت نگران هستند که مشتریان به یکباره به یک نئوبانک مبتنی بر تلفن همراه کوچ کنند که نه تنها حساب جاری خودش را ارائه میدهد، بلکه نقش واسطه برای محصولاتی که توسط سایر موسسات مالی عرضه شده را نیز به عهده دارد. مونزو (Monzo) در بریتانیا و ان26 (N26) در 24 کشور اروپایی، نمونههایی از این نئوبانکها هستند.

در این دست سناریوها، متصدیان بانکی روی تبدیل شدن به یک شبکه صرفا انتقالی، انباری متشکل از مجموعهای بزرگ و غیر قابل استفاده از ترازنامهها و منبعی برای عرضه محصولاتی مانند وام مسکن و سایر وامهایی که توسط افراد دیگری به مصرفکنندگان فروخته میشود، ریسک میکنند.

اگر بانکها یک برند انحصاری را برای خود ایجاد نکنند و نتوانند از طریق جمعآوری دادههای تراکنشی لازم، نسبت به شناخت مشتریان و فروش خدمات جانبی به آنها اقدام کنند، جایگاه آنها به شرکتی تنزل پیدا خواهد کرد که به راحتی توسط یک شرکت دیگر قابل جایگزینی است. همچنین اگر آنها به تبعیت از مقررات سفت و سخت بانکداری ادامه دهند و بر حفظ ریسک ترازنامههای (balance-sheet risk) خود اصرار بورزند، با کاهش حاشیه سود مواجه خواهند شد.

تلفن همراه این امکان را برای محصولات مالی فراهم میکند تا از طریق روشهایی بدیع، به سایر خدمات مرتبط شوند. نگاهی به اصلیترین رقیب آنت فایننشیال، یعنی تنسنت (Tencent) بیندازیم که یک رسانه اجتماعی و غول بازیسازی بوده و مالکیت ویچت را به عهده دارد.

تنسنت در سال 2013 وارد حوزه پرداخت شد. سرعت رشد این شرکت کند بود، ولی به خوبی توانست از فرصتی که در زمینه سنت هدیه دادن پول نقد در پاکتهای قرمز رنگ به دوستان و اقوام در سال جدید چینی پیش آمده بود، نهایت استفاده را ببرد. در سال 2014، این شرکت یک قابلیت دیجیتال به نام «پاکت قرمز» را به ویچت اضافه کرد که 40 میلیون از آنها در طول دوره تعطیلات به دیگران ارسال شد. در سال 2015 نیز تنها در طول یک روز، رقم شگفتانگیز 500 میلیون پاکت مورد ارسال قرار گرفت.

درست است که علیپی نیز با عجله قابلیت پاکت قرمز خودش را اضافه کرد، اما پیش از این، آسیب رقیب به او وارد شده بود و آن این بود که ویچت پی به بخش ثابتی از تلفنهای همراه مردم چین تبدیل شده بود. ویچت پی هنوز هم از مزیت قرار داشتن در اپلیکیشنی که روزانه چندین بار توسط اکثر چینیها استفاده میشود، بهره میبرد.

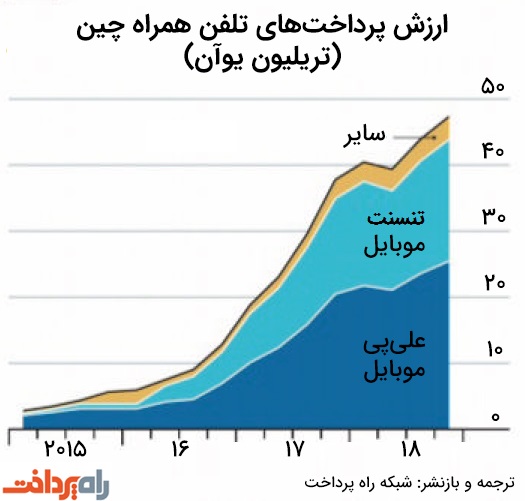

سهم ویچت پی از تراکنشهای تلفن همراه، به طور پیوسته افزایش یافته است و از نظر ارزش به 39 درصد رسیده است (این درصد در مورد تعداد کمی بیشتر است، زیرا ویچت پی بیشتر برای تراکنشهای کوچکتر مورد استفاده قرار میگیرد)، سهم علیپی نیز برابر 54 درصد است (نمودار را ببینید).

تنسنت همچنین سرویس وامهای شخصی را ارائه میدهد و یک بانک آنلاین به نام ویبانک (WeBank) را اداره میکند. حرکت عمیقتر و هرچه بیشتر تنسنت به سمت خدمات مالی، موقعیت آنت فایننشیال را بیشتر تهدید خواهد کرد.

نسل نوآوری

گزارش حاضر در مورد این موضوع صحبت میکند که دستاندرکاران عرصه بانکداری، اگر میخواهند در نبرد با فناوری جان سالم به در ببرند، باید خودشان و نحوه فعالیتشان را از نو طراحی کنند. این گزارش همچنین تعریفی را برای درک بهتر مفهوم نبرد پیش رو پیشنهاد میکند و آن عبارت است از تکامل مشترک دستاندرکاران صنعت بانکی، فینتکها، نئوبانکها و مصرفکنندگان.

تمرکز این گزارش روی آسیا، که جمعیت جوانی دارد، بازار محصولات مالی کمقیمت آن به سرعت در حال رشد است و دستاندرکاران بانکی حاضر در آن ضعیف هستند، معطوف است. یکی دیگر از مناطقی که در این گزارش به آن پرداخته شده، بریتانیا است که در آن، تنظیمکنندگان مقررات مالی به دنبال تقویت رقابت از طریق تشویق و حمایت بانکهای جدید هستند.

متن حاضر حرف زیادی برای گفتن در مورد آمریکا ندارد، چرا که در این منطقه، بانکداری دیجیتال هنوز تاثیر چندانی بر روی صنعت مالی نداشته و متصدیان بانکداری، زیر سایه انبوهی از مقررات ایالتی و فدرال قرار دارند. به دلایل ذکر شده، اداره یک بانک مستقل و منحصرا دیجیتال در آمریکا، تقریبا غیرممکن است.

از آنجا که بخش عمده فشار برای پیشرفت، از تلفن همراه نشأت میگیرد، بهترین راه برای مشاهده این نبرد، از طریق چشمان وفادارترین کاربران آن، یعنی جوانان زیر 30 سال است. اگرچه مردم در هر سنی که باشند، در حال روی آوردن به بانکداری همراه هستند، ولی واضح است که آینده این صنعت در دستان متولدین عصر دیجیتال (بومیان دیجیتال) خواهد بود. یکی از کشورهای مناسب برای شروع، کره جنوبی است؛ زیرا متصلترین کشور دنیا بوده و بیش از حد تقاضا، نسبت به عرضه خدمات بانکی اقدام کرده است.

منبع: اکونومیست