همزمان با افزایش محبوبیت کارتهای بدهی به عنوان یک روش پرداخت، در سال گذشته بیش از 5 میلیون نفر به سمت شیوه زندگی بدون پول نقد حرکت کردهاند. بنا به گزارش ارائه شده توسط یو کی فایننس (UK Finance)، در سال 2018 بیش از دو میلیون نفر تنها یک بار در ماه از پول نقد استفاده کردهاند و در واقع زندگی بدون پول نقد را در پیش گرفتهاند. با این حال حدود 1/9 میلیون نفر از پول نقد به عنوان اصلیترین روش پرداخت هزینههای خود استفاده میکنند.

این آمار و ارقام میتواند جرقهای باشد برای شروع بحثها و گفتگوها در مورد آینده بانکهای بدون شعبه، دستگاههای خودپرداز و امنیت دیجیتالی.

استفان جونز، مدیر اجرایی یوکی فایننس در این باره میگوید: «مشتریان امروزی تصمیم گرفتهاند تا با استفاده از کارتهای غیر تماسی، پرداختی سریع و راحت را تجربه کنند. این نرخ سریع تغییرات فناورانه در طی دهه آینده نیز ادامه خواهد یافت.»

او ادامه داد: «با این حال همه به یک اندازه از فناوری استقبال نمیکنند. استفاده از پول نقد همچنان به عنوان یک روش سنجیده شده و مطلوب، از جانب بسیاری از مردم پذیرفته شده است. به همین منظور برای تامین نیازهای همه مشتریان، باید از دسترسی به پول نقد همچنان پشتیبانی شود.»

براساس گزارشهای بازار پرداخت بریتانیا، در سال گذشته حدود 39 میلیارد تراکنش از جانب اشخاص و شرکتهای بریتانیایی صورت گرفته است. اکثریت این تراکنشها (34/9 میلیارد تراکنش) از جانب مصرفکنندگان صورت گرفته و مقدار قابل توجهی از آنها (29/7 میلیارد تراکنش) بصورت آنی (و نه برنامهریزی شده)، انجام شدهاند.

در این میان کسبوکارها نیز 4/4 میلیارد پرداخت انجام دادهاند. اما ارزش اغلب این پرداختها نسبت به پرداختهای صورت گرفته توسط مصرفکنندگان بسیار بیشتر بود.

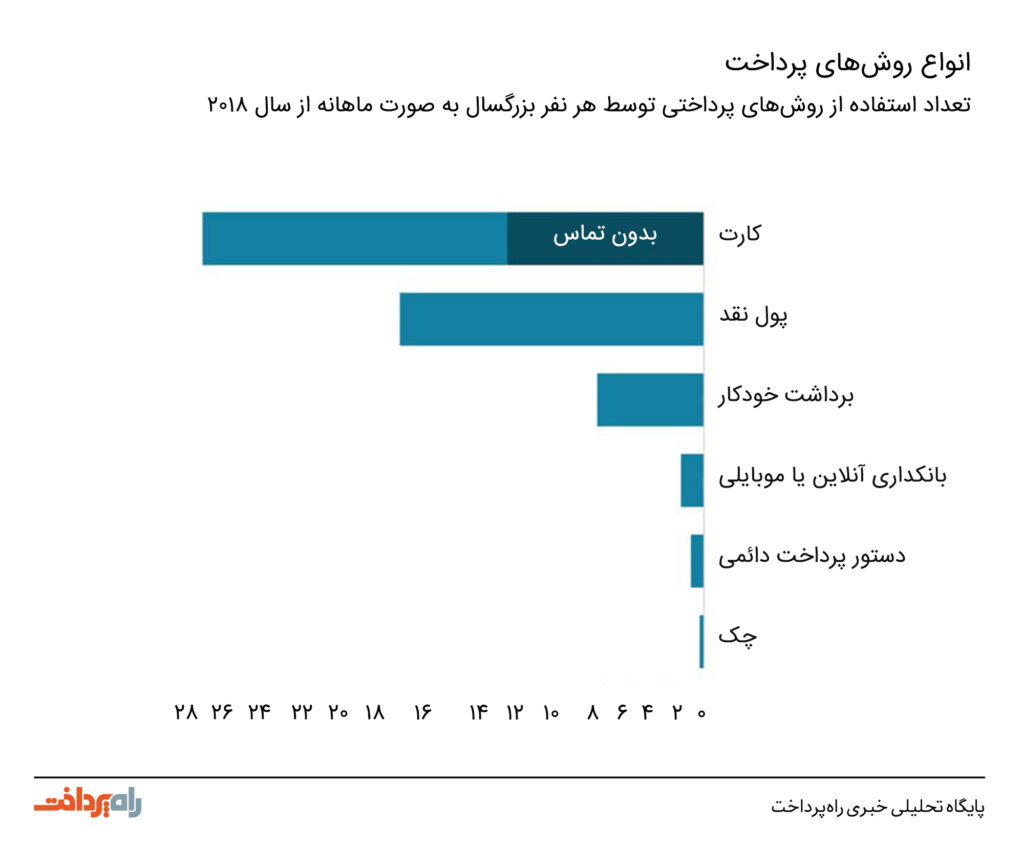

سال گذشته، در میان انواع روشهای مورد استفاده برای پرداخت، کارتهای بدهی جایگاه رایجترین روش پرداخت را به خود اختصاص داده بودند. در سال 2018 حدود 15 میلیارد پرداخت از طریق این کارتها صورت گرفته است. در گزارش مذکور پیشبینی شده که تا سال 2024، نیمی از پرداختها توسط کارتهای بدهی صورت خواهد گرفت.

پرداخت غیر تماسی در سیستمهای حمل و نقل عمومی به شکل گستردهای به کار گرفته شده و همین امر، جایگاه این نوع از پرداختها را در میان مردم تقویت کرده است. در سال گذشته، استفاده از این شیوه در میان تمامی گروههای سنی و به ویژه در میان بازنشستگان بریتانیا افزایش چشمگیری داشته است.

زندگی بدون پول نقد

در سال 2018 حجم پرداختهایی که در آنها از پول نقد استفاده شده نسبت به سال 2017 با کاهش 16 درصدی همراه بود؛ به طوری که در سال 2018 حدود 11 میلیارد تراکنش از طریق پول نقد انجام پذیرفته است. در سال 2008 حدود 60 درصد از پرداختها از طریق پول نقد انجام میشد، در سال گذشته میزان استفاده از این روش به 28 درصد سقوط کرده است.

یوکی فایننس پیشبینی میکند که در طی دهه آینده میزان استفاده از پول نقد به 9 درصد برسد و در میان 10 تراکنش، تنها برای انجام یک تراکنش از این روش پرداخت استفاده شود.

این مسئله نشان میدهد که اهمیت پول نقد به مرور زمان کاهش خواهد یافت. اما این به معنای انتخاب یک زندگی بدون پول نقد از جانب کل جامعه بریتانیا نیست.

احتمال دارد طی 10 سال آینده میزان استفاده از پول نقد نسبت به کارتهای اعتباری و شارژی کاهش یابد؛ با این حال شواهد حاکی از این هستند که در صورت بروز هرگونه بحران مالی، بسیاری از مردم به سمت استفاده از پول نقد روی خواهند آورد. درنتیجه بازگشت رکود و یا یک شوک اقتصادی میتواند میزان استفاده از پول نقد را افزایش دهد.

کاهش استفاده از پول نقد باعث شده تا میزان نیاز به دستگاههای خودپرداز کاهش یابد. از این رو برخی نگران کمیاب شدن این دستگاهها در مناطق روستایی هستند. جان هاولز، مدیر اجرایی اپراتورهای شبکه دستگاههای خودپرداز لینک میگوید: «کاهش شدید استفاده از پول نقد به این معناست که اصلاح شیوههای توزیع وسیع پول نقد و دسترسی آزاد همه مصرفکنندگان به آن بسیار ضروری است. لینک مصمم است تا این پشتیبانی را برای تمامی صنایع و رگولاتورها فراهم کند.»

حرکت مصرفکنندگان به روشهای پرداخت کارتی و غیر تماسی، نگرانیهایی را در خصوص نقص امنیتی دادهها و داراییها به وجود آورده است. موسسات مالی مجهز شدهاند تا از طریق دادهها، تمامی جزئیات پولهای خرج شده توسط مصرفکنندگان و محل خرج این پولها را نمایش دهند.

با کمتر شدن میزان استفاده از پول نقد و حرکت مصرفکنندگان به سمت زندگی بدون پول نقد، میزان ناشناس ماندن پرداختها نیز کاهش خواهد یافت. این مسئله بنا به جهات مختلف میتواند یک موضوع مثبت و یا منفی تلقی شود.

منبع: BBC