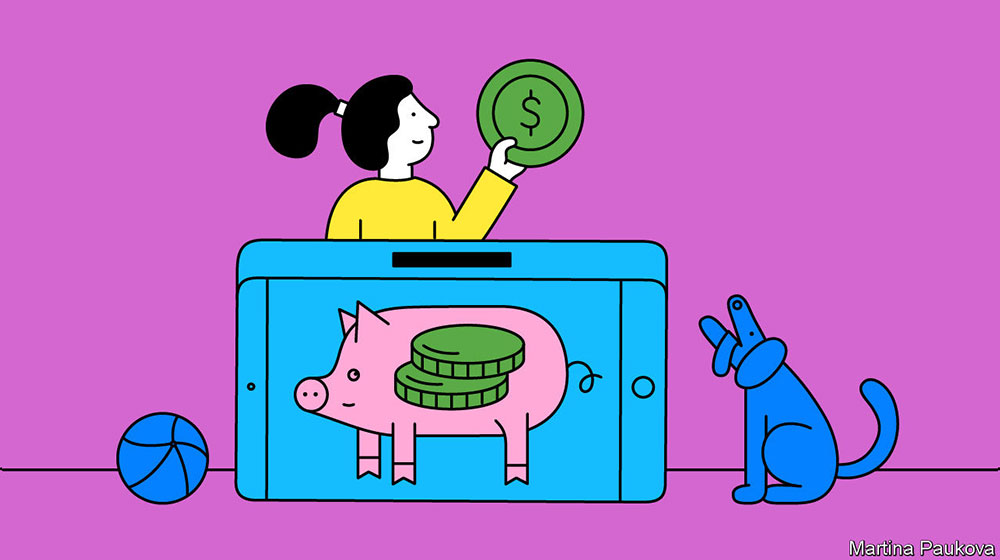

[mks_highlight color=”#eeee22″]قلکهای دیجیتال به بچهها کمک میکنند بودجهبندی و پسانداز را یاد بگیرند / بخشی از پرونده «هجوم فناوری به بانکها»[/mks_highlight]

در سال 2008 گروهی از والدین که اهل شهر ساحلی لیمینگتون (Lymington) بریتانیا بودند، شروع به ابراز نگرانی خود در رابطه با مهارتهای مدیریت پول فرزندانشان کردند. پولهای توجیبی به جای قلک در مجتمعهای مالی اعتباری پسانداز میشوند، خریدهای روزمره خانگی به شکل آنلاین انجام میگیرند، کودکان به ندرت پول نقدی در دست والدینشان میبینند و پرداختها نیز به شکل آنلاین انجام میشود. امروزه پول نامرئی شده است، حال چگونه به فرزندانمان بیاموزیم که پولهای نامرئی دارای ارزش هستند؟

راهکاری که این والدین به آن دست یافتند، گوهنری (GoHenry) نام داشت. گوهنری اپلیکیشنی است که با هدف آموزش عادتهای مالی خوب و روشهای مدیریت صحیح پول در دنیای واقعی به افراد کم سن و سال طراحی شده است. این اپلیکیشن هم در اروپا و هم در بریتانیا قابل دسترسی است. والدین از طریق حساب بانکی خود در این اپلیکیشن عضو میشوند و برای هر فرزند بالای شش سال خود، ماهانه 2.99 پوند یا 3.99 دلار کارمزد پرداخت میکنند. بزرگترها و کودکان هر کدام باید اپلیکیشنهایی مجزا را نصب کنند. گوهنری در پایان سال میلادی گذشته صاحب 379000 حساب فعال بود.

والدین از طریق این اپلیکیشن میتوانند برای دادن پول توجیبی به فرزندانشان برنامهریزی کنند و همچنین وظایفی را تعریف کنند که کودک پس از انجام آنها بتواند مبلغی توافقی را دریافت کند. پدر و مادرها میتوانند بر اقلام خریداری شده توسط فرزندانشان نظارت داشته باشند و نحوه خرج کردن پول توسط آنها را تعیین کنند (از طریق فروشگاهها، به شکل آنلاین و یا توسط دستگاه خودپرداز).

کودکان به نام خودشان کارتهای بدهی سفارشی دریافت میکنند (نام اولین شخصی که از این کارتها استفاده کرد، هنری بوده است). آنها همچنین میتوانند پول خود را در جعبه پسانداز قرار دهند، میزان هزینهها و مانده حساب خود را مشاهده کنند و برای خود اهداف پسانداز تعریف کنند. دین براور (Dean Brauer) یکی از بنیانگذاران گوهنری میگوید:

کودکان از طریق این اپلیکیشن میتوانند برای تولد خواهر و برادرهایشان ده دلار پسانداز کنند و یا در سن 12 سالگی برای خود هدف تعیین کنند که در 18 سالگی صاحب 2000 دلار پول بوده و یک خودروی شخصی خریداری خواهند کرد. گوهنری به آنها میگوید که برای رسیدن به این اهداف، هر هفته چه مبلغی را باید پسانداز کنند.

آقای براور، گوهنری را به یک اپلیکیشن موبایلی تناسب اندام تشبیه میکند که بازخورد مدیریت مالی کودکان را به آنها اطلاع میدهد و انگیزه کافی برای پسانداز و بهتر خرج کردن را به آنها تزریق میکند. گوهنری تنها یکی از اپلیکیشنهایی است که کار مدیریت پول بین والدین و فرزندان را انجام میدهد. اوسپر (Osper)، نیمبل (Nimbl) و پنیباکس (Pennybox) دیگر اپلیکشنهایی هستند که خدماتی را در همین راستا ارائه میکنند.

این اپلیکیشنها مجوز بانکی ندارند و نمیتوانند از طریق وام دادن کسب درآمد کنند، از این رو همگی حق اشتراک دریافت میکنند. بانکها به مشتریان کم سن و سال خدمترسانی نمیکنند و والدین را در جریان دخل و خرج فرزندانشان قرار نمیدهند، بنابراین میتوان ادعا کرد که اپلیکیشنهایی از این دست، جای خالی شکاف خدماتی بانکها را پر میکنند.

یکی از مزایای بزرگ سرویسهای مدیریت مالی این است که به انجام گفتگوهای خانوادگی در زمینه پول کمک میکنند. بر طبق تحقیقی که در سال 2013 توسط دانشگاه کمبریج صورت گرفته، برای نیمی از والدین بریتانیایی دشوار است که در مورد پول با فرزندانشان بحث کنند. بهتر است اشاره کنیم که به اعتقاد بسیاری، چگونگی برخورد و نحوه استفاده از پول، از کودکی در افراد شکل میگیرد.

گروهی از مشتریان گوهنری را والدین ثروتمندی تشکیل میدهند که از سبکسری و بیدقتی فرزندانشان در خرج کردن پول نگرانند. گروه دیگر قدرت مالی اندکی دارند، اما به حق اشتراکی که پرداخت میکنند به چشم یک سرمایهگذاری برای آینده فرزندشان نگاه میکنند. برخی اعتراف میکنند که خودشان در گذشته قرض بالا آوردهاند و دوست ندارند که فرزندشان چنین اشتباهی را تکرار کند.

اکثر والدین این اپلیکیشن را مقرون به صرفه میدانند؛ چرا که پسانداز کردن را به فرزندشان آموزش میدهد. درست است که افراد کم سن و سال و جوانترها ارتباط چندانی با پول فیزیکی نداشتهاند، ولی میتوانند یاد بگیرند که چگونه آن را مدیریت کنند.

منبع: اکونومیست