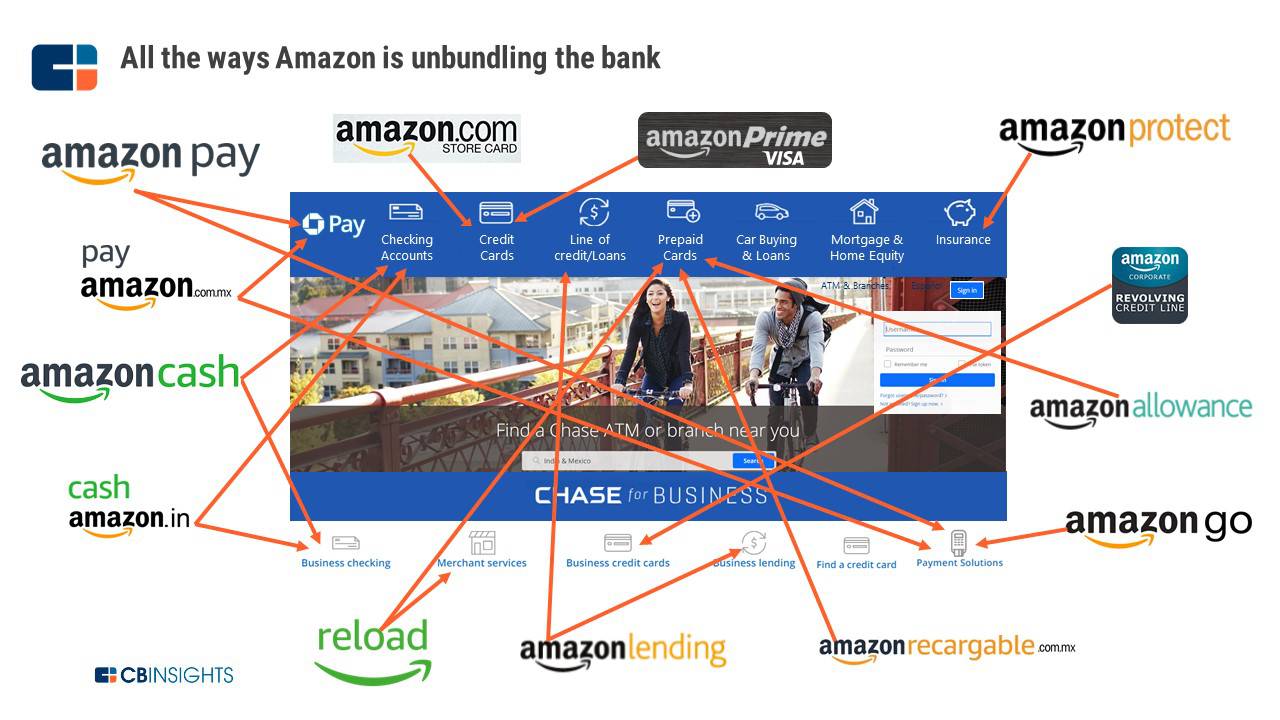

این روزها خدمات مالی آمازون گسترش فراوانی یافتهاند. از روشهای جدید پرداخت گرفته تا اعطای وام به بیمهها و ارائهی حسابهای جاری، همگی زیرمجموعهی خدمات مالی آمازون قرار گرفتهاند. به نظر میرسد که آمازون بخشهای مختلفی از دنیای مالی را مورد هدف قرار داده تا بدون داشتن عنوان یک بانک در پشت سر خود، به تامین نیازهای اقتصادی مشتریانش بپردازد. در این گزارش قصد داریم تمامی خدمات مالی آمازون را به صورت مجزا مورد تحلیل و بررسی قرار دهیم. همچنین در انتهای گزارش نگاهی به شایعات منتشر شده در این خصوص نیز خواهیم داشت.

در ماه فوریه اخیر، الکس رمپل (Alex Rampell)، شریک اصلی آندرسن هوروویتز (Andreessen Horowitz) بیان کرد که تمامی غولهای فناوری باید به دنبال حرکات بزرگی در عرصهی خدمات مالی باشند. وی اظهارات خود را اینگونه ادامه داد: «آمازون بیشترین توانایی را در این زمینه دارد. چرا که اگر این شرکت یک حساب بانکی برای شما ایجاد کرده و یا قرضهای کمبهرهای را برایتان مهیا کند، مایل به خرید محصولات بیشتری از آن خواهید بود.»

به نظر میرسد سر و صدای آمازون در عرصهی خدمات مالی و بانکداری سال به سال در حال بلندتر شدن است. با این حال پیش از هر چیزی لازم است تا درک درست و کاملی از استراتژیهای این شرکت در زمینهی خدمات مالی داشته باشید. با شناخت استراتژی کنونی خدمات مالی آمازون قادر خواهید بود تا از روی سرمایهگذاریها و محصولات حال حاضر این شرکت، به مسیر حرکت و چشمانداز آن در آینده دست یابید.

یافتههای ما نشان میدهد که آمازون تمایل چندانی به راهاندازی یک بانک نسل بعدی ندارد؛ اما بدون شک این شرکت تمرکز و توجه ویژهای بر روی خدمات مالی خود داشته و در این مسیر یک هدف اصلی را دنبال میکند. هدف والای آمازون از وارد شدن به حیطهی مالی، عبارت است از: افزایش مشارکت مشتریان در اکوسیستم این شرکت.

درنتیجه، این شرکت اقدام به راهاندازی و ساخت ابزارهای متنوعی نموده است. هدف از ارائهی این ابزارها در سه مورد زیر خلاصه میشود:

- افزایش تعداد فروشندگان در آمازون و کمک به فروش بیشتر محصولات آنها

- افزایش تعداد مشتریان آمازون و تشویق آنها به پرداخت پول بیشتر

- تلاش برای کاهش اصطکاک در هر خرید و فروش

به موازات این تلاشها، شرکت آمازون چندین سرمایهگذاری بزرگ را نیز در بازارهای بینالمللی (ازجمله هند، مکزیک و چند کشور دیگر) انجام داده است. هدف از این سرمایهگذاریها، همکاری با شرکای بینالمللی برای دستیابی این شرکت به اهداف اساسی خود بوده است.

در حالت کلی توسعهی محصولات و سرمایهگذاریهای انجام گرفته توسط آمازون نشان میدهد که این شرکت به دنبال ایجاد یک بانک سنتی برای خدمترسانی به عموم مردم نیست. در عوض، آمازون اجزای اصلی یک تجربهی بانکداری مدرن را انتخاب کرده و آنها را مطابق با نیاز کاربران خود (هم فروشندگان و هم خریداران) تغییر داده است. درنتیجه از جهاتی میتوان گفت که آمازون در حال ایجاد یک بانک برای کاربران خود است. این کار بسیار قانعکنندهتر از راهاندازی یک بانک سپردهگذاری است که گاهی برخی از شرکتها اقدام به ایجاد آن میکنند.

این گزارش یک گردآوری از خدمات مالی، فینتکی و بانکداری آمازون به حساب میآید و ممکن است در آینده موارد بیشتری نیز به این لیست خدمات افزوده شود. محتوای این مقاله شامل موارد زیر است:

1- استراتژی محصولات آمازون

- روشهای پرداخت

- آمازون کَش

- اعطای وام

- ارکان مالی آیندهی آمازون

2- استراتژیهای بینالمللی و خارج از ایالات متحده آمریکا

- هند

- مکزیک

3- شایعات: هدف بعدی آمازون چه خواهد بود؟

4- سخن نهایی

استراتژی محصولات: خدمات مالی آمازون

بدون شک شرکتی با تجربهی آمازون تمامی قدرت و شانس خود را بر روی یک محصول قرار نمیدهد. این مسئله در مورد خدمات مالی آمازون نیز صادق است. این شرکت از طریق آزمایش و خطا ارکان مالی کلیدی خود را در حیطههای روشهای پرداخت، سپردههای نقدی و اعطای وام شناسایی و توسعه داده است. همانطور که در ادامه نیز به آن اشاره خواهیم کرد، همهی این حیطهها در راستای پیشرفت و تحقق استراتژیهای محصولات آمازون هستند.

روشهای پرداختی

آمازون در طول چند سال گذشته سرمایهگذاری بسیاری را بر روی زیرساختها و خدمات پرداخت انجام داده است. این مسئله چندان هم دور از انتظار نیست. چرا که تجربهی پرداخت همگرایی بسیاری با هستهی مرکزی آمازون که همان تجارت الکترونیک است، دارد. از همین رو یکی از اولویتهای اصلی خدمات مالی آمازون کاهش هزینههای پرداختها برای این شرکت و کاهش اصطکاک برای مشتریان آن است.

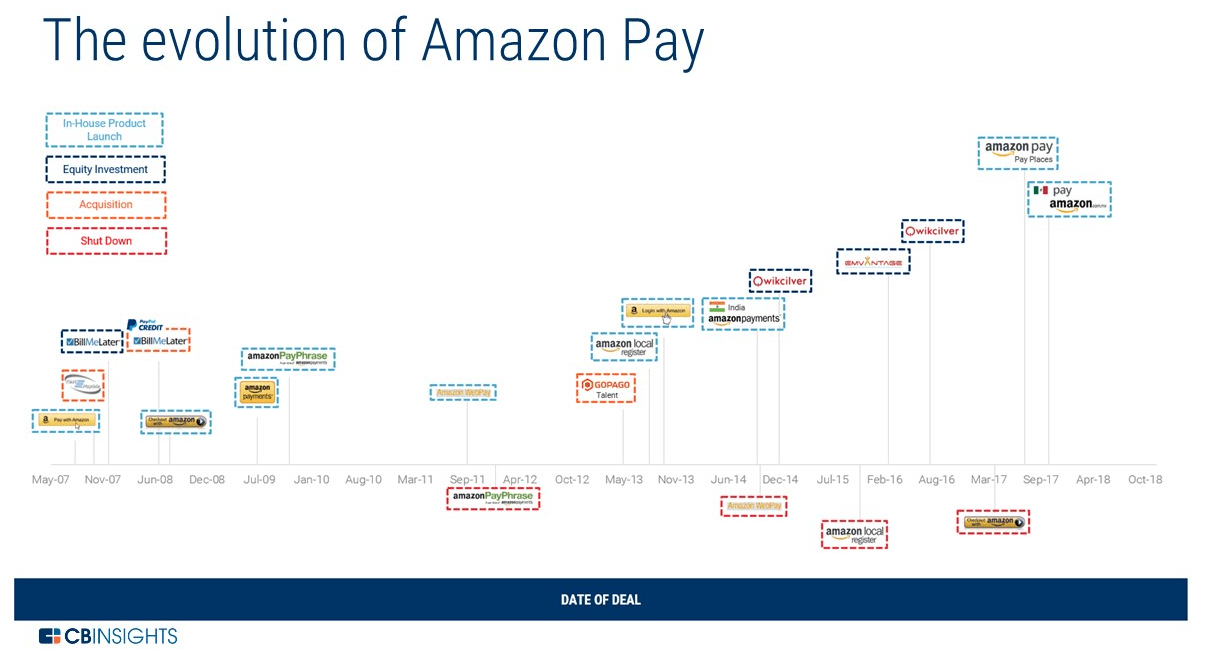

امروزه سرویس آمازون پی (Amazon Pay) شامل یک کیف پول دیجیتالی برای مشتریان و یک شبکهی پرداخت برای هر دو نوع از فروشندگان آنلاین و سنتی است. آمازون پی آخرین محصول این شرکت در زمینه صنعت پرداخت است. این سرویس حاصل یک دهه تجربه و تلاش شرکت آمازون در زمینهی مالی است. در تصویر زیر میتوانید برخی از عمدهترین تغییرات آمازون پی در گذر زمان را مشاهده کنید:

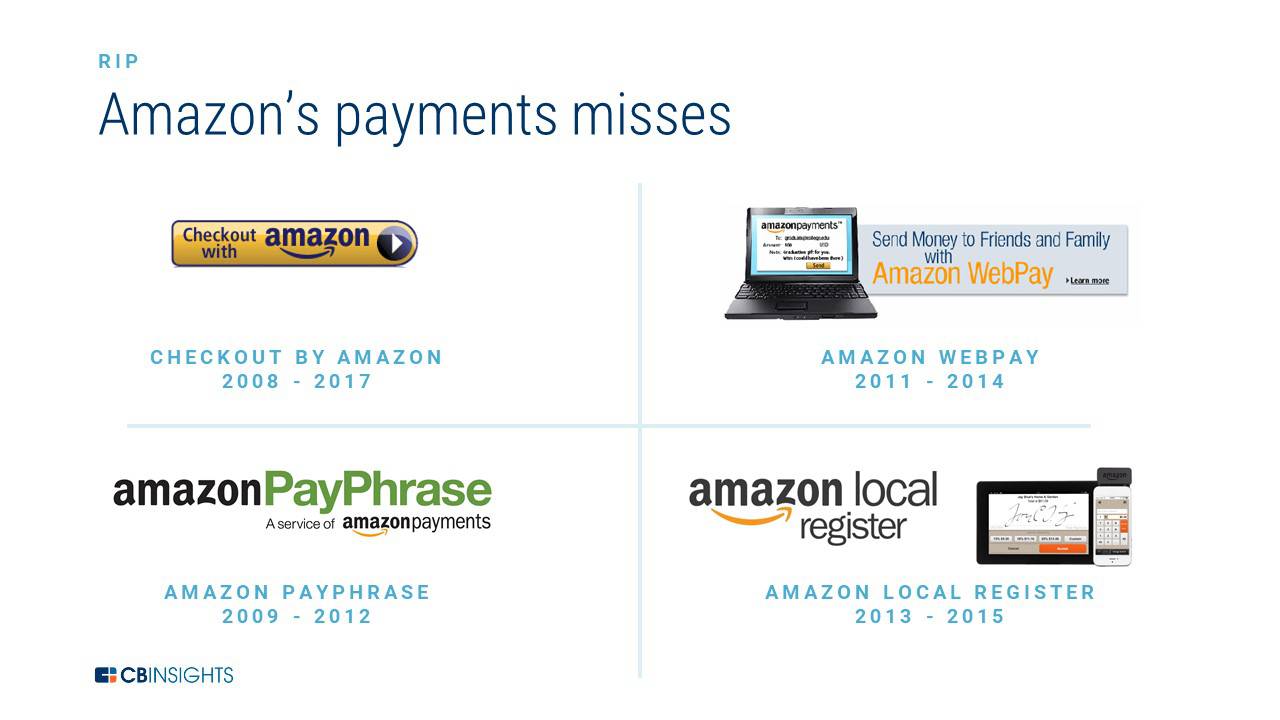

اولین محصول شناخته شدهی آمازون در صنعت پرداخت، در سال 2007 و با عنوان پی ویت آمازون (Pay with Amazon) راهاندازی شد. در همین سال این شرکت مالکیت TextPayMe را که یک سرویس موبایل همتا به همتا بود را خریداری زد. این محصول در سال 2011 با نام آمازون وبپی (Amazon Webpay) آغاز به کار کرد. پروژهی وبپی برخلاف ونمو (که در حال حاضر در اختیار رقیب آمازون در زمینهی پرداخت، یعنی پیپال قرار دارد) نتوانست علاقهی کاربران را به خود جلب کند و درنهایت در سال 2014 به کار خود پایان داد. در آن زمان آمازون آمادگی کامل برای ارائهی یک سرویس همتا به همتا را نداشت. همین مسئله باعث شکست پروژهی وبپی شد.

در سال 2007 این شرکت یک پروژهی دیگر با عنوان بیل می لیتر (Bill Me Later) را راهاندازی کرد. این پروژه در زمان خود یکی از اولین پلتفرمهای پرداخت فینتک در بازار بود که به خردهفروشان بزرگ توانایی ارائهی برنامههای انعطافپذیر مالی را به ارمغان میآورد. پروژهی بیل می لیتر نیز در سال 2008 توسط پیپال از میدان به در شد. اما با این حال آمازون دست از تلاش برای کاهش اصطکاک پرداختهای مشتریان خود برنداشت.

در طول چند سال اخیر آمازون تکنیکهای مختلفی را برای بهبود تجربهی پرداخت خود به کار گرفته است. راهاندازی یک کیف پول دیجیتالی از طریق آمازون پی، جذب استعدادهای فناورانهی استارتآپ شکستخوردهی حوزهی پرداخت با موبایل گوپگو (GoPago) و تولید محصولات فناوری خانگی نمونههایی از تکنیکهای به کار گرفته شده توسط این شرکت است.

جذابیت و معیارسنجی

اکنون، تمامی تلاشها و خدمات مالی آمازون به سرویس آمازونپی ختم شده است. این سرویس شامل یک کیف پول دیجیتالی برای مشتریان و یک شبکهی پرداخت برای هر دو نوع فروشندگان آنلاین و سنتی است. صنعت پرداخت در کنار خدمات رسانی به مشتریان هستهای آمازون، به واسطهی بازار بزرگ خود، یک خط درآمدزایی جذاب نیز به شمار میرود. تنها در طول یک سال، مجموع هزینههای کسبوکارها در قبال خدمات بانکی ازجمله شبکههای کارتی مانند ویزا (Visa) و پردازندههای پرداخت مانند استرایپ (Stripe)، به 90 میلیارد دلار میرسد.

شرکت آمازون با هدف آزمایش هزینههای پرداخت کارتی، به دنبال راههایی برای جذب فروشندگان بیشتر در شبکهی آمازون پی است. این شرکت اعلام کرده که خردهفروشیهایی که از آمازونپی پشتیبانی کنند، قادر به دریافت کارتهای مخصوص آمازون خواهند بود. این کارتها به دلیل حجم خرید و فروش بالای این فروشگاهها و در راستای کاهش اصطکاک و صرفهجویی در هزینهها طراحی شدهاند. از همین رو میتوان عنوان کرد که آمازون از دو اهرم قدرت مقیاسپذیری و توان رقابتی در کاهش هزینهها در استراتژی کلاسیک جذب مشتری خود بهره جسته است.

کمپانی آمازون به پنهانکاری در زمینهی گزارش رشد مشتریان و معیارهای کسبوکار خود مشهور است. با این حال گزارشهای ارائه شده نشان میدهد که سرویس آمازون پی در سال 2016 موفق به جذب 33 میلیون مشتری از بیش از 170 کشور مختلف در جهان شده است. به مرور زمان، گسترهی جغرافیایی پرداختهای انجام شده توسط آمازونپی رشد یافته و به کشورهای فرانسه، ایتالیا و اسپانیا رسید. همچنین جنبههای خدماترسانی این سرویس نیز فراتر از یک پرداخت ساده رفته و امروزه شامل موارد مختلفی همچون پرداختهای دولتی، سفر، بیمه، سرگرمی و همچنین کمکهای خیریه میشود.

با وجود چنین موفقیتهایی، شرکت آمازون در خصوص آمازون پی مرتکب برخی اشتباهات نیز شده است. معروفترین شکست این شرکت آمازون لوکال رجیستر (Amazon Local Register) بود. شرکت آمازون پس از جذب استعدادهای گوپگو سرویس جدید خود با عنوان آمازون لوکال رجیستر را راهاندازی کرد. این سرویس شامل یک کارتخوان برای کسبوکارهای کوچک و متوسط بود که در اوت 2014 از آن رونمایی شد. در آن زمان شرکت آمازون، به منظور افزایش رقابت، نرخ کارمزدهای خود را کاهش داد، بهطوریکه هر کارتخوان حدود 10 دلار هزینه داشت. در نگاه اول به نظر میرسید که کارتخوانهای ارائه شده توسط این سیستم یک رقیب جدی برای کارتخوانهای پیپال و اسکوئر (Square) خواهند بود.

اما در اکتبر 2015 شرکت آمازون از تعطیل شدن این پروژه خبر داد. علیرغم هزینههای پایینتر کارتخوانهای آمازون، این شرکت نتوانست علاقهی فروشندگان را به سمت خود جذب کند. چرا که این فروشندگان از ارائهی اطلاعات عملیاتی کلی کسبوکار خود به آمازون میترسیدند.

درنهایت آمازون اقدام به راهاندازی پی ویت آمازون برای گوشیهای موبایل کرد. در پس این اقدام، آمازون یک تیم را با هدف گسترش پرداختها در سرتاسر وب و اپلیکیشنها ایجاد نمود. یکی از کارمندان سابق پیپال به نام پاتریک گائوتیر (Patrick Gauthier) به استخدام آمازون درآمده و هدایت این تیم را برعهده گرفت. وی با اشاره به شکست پروژههای خدمات مالی آمازون چنین گفت:

شاید مردم هیچگاه نتوانند به درک صحیحی از روند موفقیت شرکت آمازون دست یابند. در واقع راز رسیدن به موفقیت در جسارت و شجاعت امتحان کردن چیزهای جدید نهفته است. ممکن است شما هیچ نظری در مورد موفقیت یا عدم موفقیت پروژهی جدید خود نداشته باشید. در این حالت حتی اگر یک دلیل برای احتمال دستیابی به موفقیت داشته باشید، باید کار خود را مجددا آغاز کرده و دوباره خود را بیازمایید.

برنامههای آینده

آیا آمازون گو (Amazon Go) سلاح مخفی آمازون در صنعت پرداخت است؟

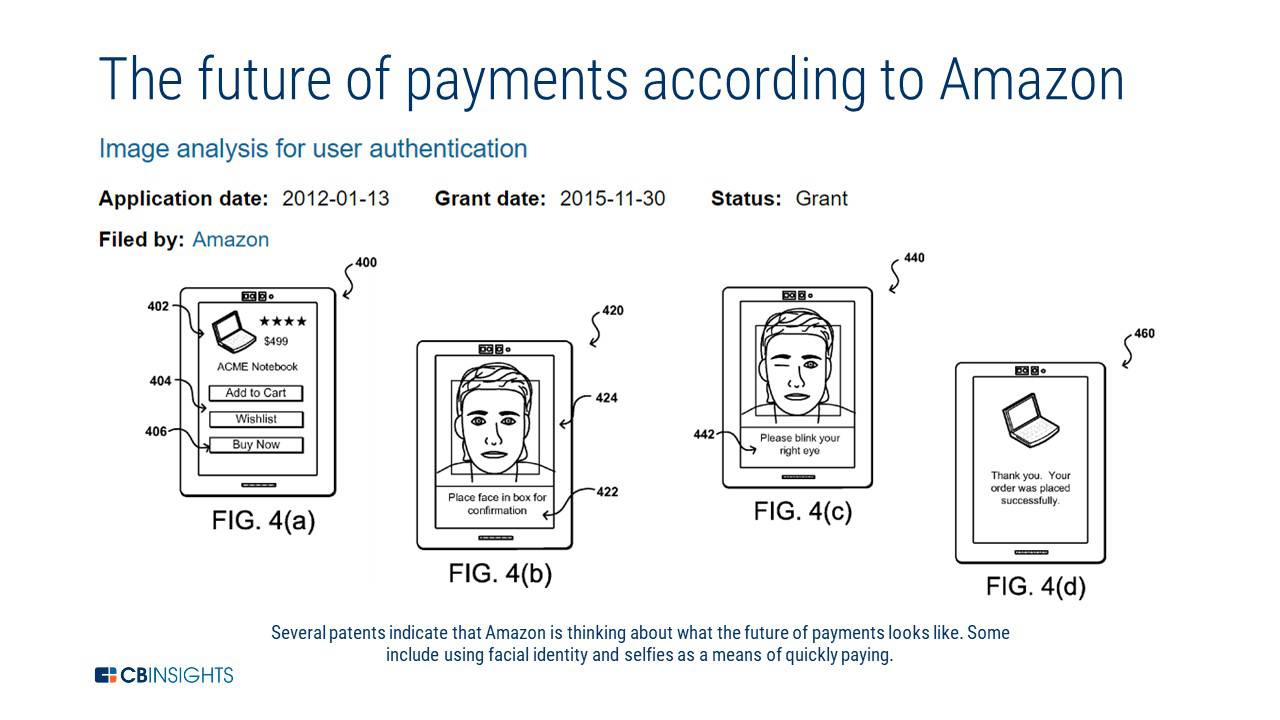

شرکت آمازون همچنان سعی در حفظ قدرت خود در عرصهی تولید محصولات دارد. این موضوع به خصوص در مورد محصولات مرتبط با پرداختهای بیومتریک خانگی برای فروشگاه خواربار آمازون گو صادق است. فناوری جاست واک آوت (Just Walk Out) از بینایی ماشین استفاده میکند. این فناوری با تلفیق دادههای دریافتی از سنسورهای مختلف و به کارگیری فناوری پیشرفتهی یادگیری ماشین سعی در فراهم نمودن یک روش پرداختی بدون اصطکاک را دارد. این پروژهی جدید بر مبنای یکی از نوآوریهای بخش خدمات مالی آمازون بوده که پیش از این حق اختراع آن به ثبت رسیده است.

سرویس جاست واک آوت در اپلیکیشن آمازون در دسترس کاربران قرار گرفته است. این سرویس امکان دسترسی به یک فروشگاه را فراهم کرده که مشتریان آن قادرند بدون نیاز به بررسی فیزیکی و انتظار در صف پرداخت، اقدام به خرید، پرداخت هزینه و خارج شدن از فروشگاه کنند.

در حال حاضر آمازون نسخهی بتا و غیررسمی این سرویس را ارائه نموده است. اما این شرکت قصد دارد تا در طول ماههای بعد 6 فروشگاه دیگر را به وسیلهی این سیستم راهاندازی کند. شرکت آمازون معمولا فناوری اختصاصی خود را به صورت تجاری دردسترس همگان قرار نمیدهد. اما احتمال میرود این شرکت سرویس جاست واک آوت را در تمامی فروشگاههای هول فودز (Whole Foods) نیز به کار بگیرد.

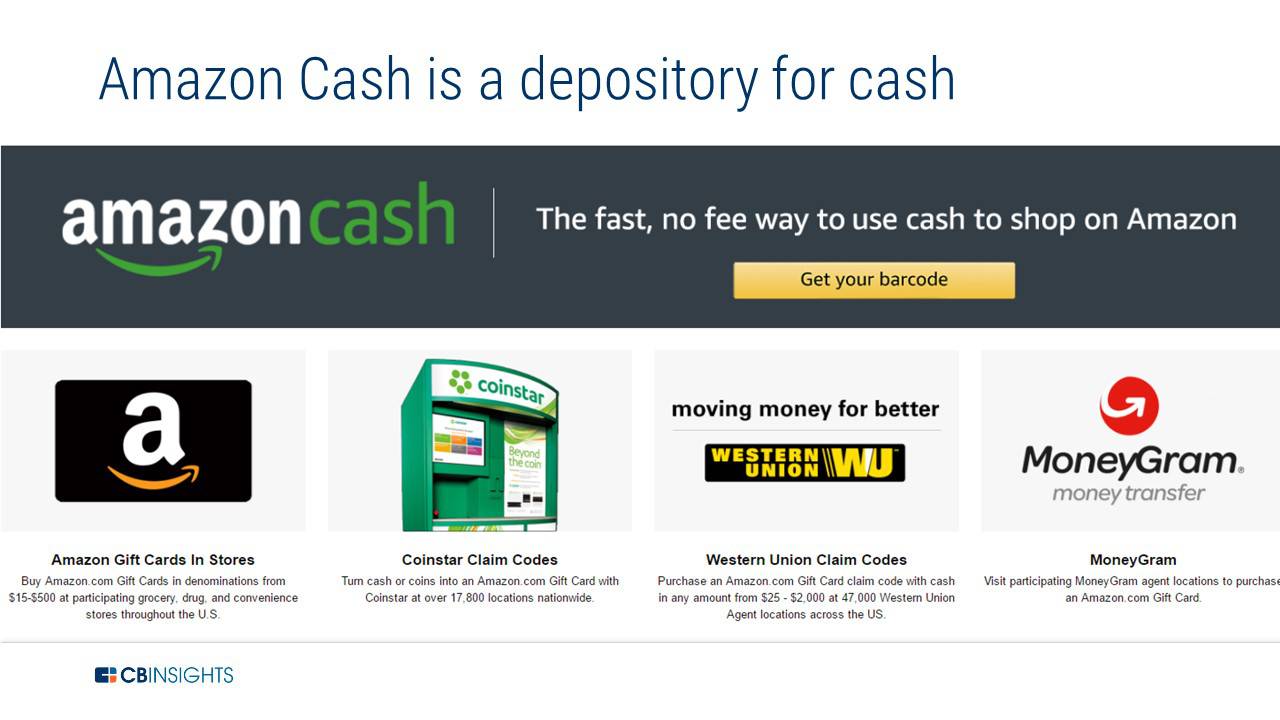

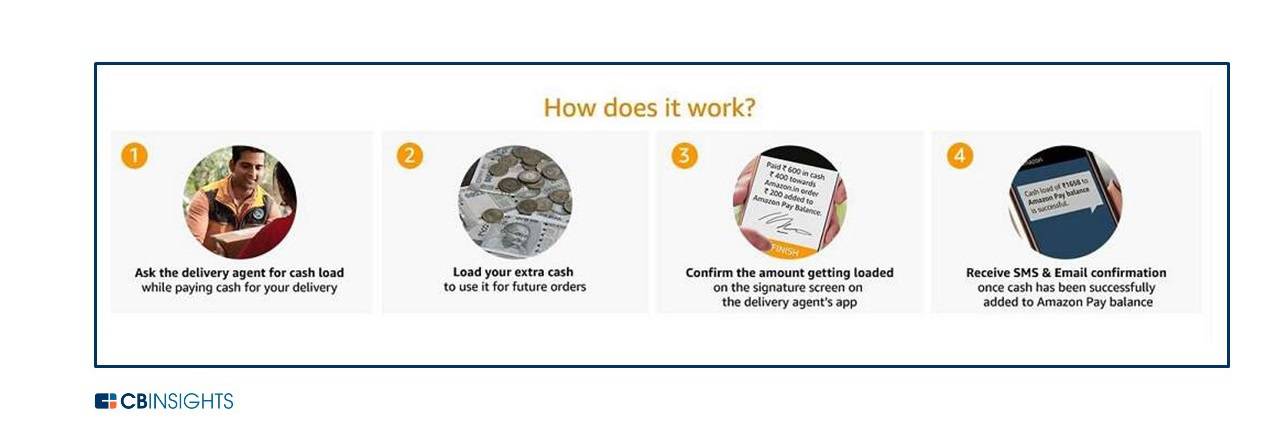

آمازون کش (AMAZON CASH)

برنامهی آمازون کش یکی دیگر از خدمات مالی آمازون به شمار میرود. این برنامه سعی در پر کردن فاصله میان تجارت آنلاین (استفاده از کارتهای بدهی و اعتباری به عنوان روشی برای پرداخت) و آفلاین (استفاده از پول نقد و کارتهای هدیه) را دارد.

آمازون کش برای اولین بار در آوریل سال 2017 راهاندازی شد. هدف از راهاندازی این سرویس، پرداخت هزینهها توسط مشتریان تنها با نمایش یک بارکد (به صورت فیزیکی یا دیجیتالی) بود. در این حالت مشتریان قادر بودند تا حساب دیجیتالی خود را بدون وجود کارمزدها و هزینههای اضافی شارژ کنند. این فناوری در برخی از فروشگاههای فیزیکی به کار گرفته شد.

هدف و استراتژی خدمات مالی آمازون کش بر روی جذب قشر غیربانکی متمرکز شده است. این قشر از مشتریان آن دسته از افرادی هستند که احتیاجی به یک حساب بانکی و یا تلفن برای باز کردن یک حساب نداشته و تنها با دسترسی به اینترنت و یک چاپگر امور مالی خود را میگذرانند.

براساس نتایج به دست آمده از نظرسنجی اخیر FDIC تخمین زده میشود که در ایالات متحده آمریکا حدود 33.5 میلیون خانوار در دسته افراد غیربانکی قرار میگیرند. پیش از به وجود آمدن آمازون کش، خردهفروشان نمیتوانستند به درستی این مشتریان را شناسایی کرده و خدمات مناسب را برایشان ارائه کنند.

از زمان ارائهی سرویس آمازون کش تاکنون، این شرکت چندین پیشرفت کلیدی در این حوزه داشته که هریک از آنها را در جدول زمانی زیر شرح میدهیم:

در ماه می سال 2018 آمازون کش همکاریهای خود با کویناستار (Coinstar) را گسترش داد. درنتیجهی این گسترش همکاری، مشتریان قادر بودند تا با سپردهگذاری در کیوسکهای کویناستار، حساب دیجیتالی آمازون کش خویش را نیز شارژ کنند. درنتیجه به مرور زمان اپلیکیشن آمازون کش جای پول نقد و کارتهای هدیه فیزیکی را گرفت.

با کسب مالکیت هول فودز، کیسوکهای کویناستار (که معمولا در فروشگاههای مواد غذایی تعبیه شده بودند) سنگبنای تازهای برای خدمات مالی آمازون و کسبوکار این شرکت به شمار میروند. همچنین این کیوسکها در محلهای پرتردد که رقبای آمازون نیز در آن حضور دارند، دیده میشوند. برای مثال خردهفروشیهای والمارت (Walmart) که از رقبای سرسخت آمازون به شمار میرود، جزو محلهای قرارگیری این کیوسکها است. این مشارکت مشتریان را به صرف پول بیشتر در وبسایت آمازون تشویق میکند. همچنین این اقدام با اهداف استراتژیک خدمات مالی آمازون، یعنی تقویت اکوسیستم داخلی و افزایش مشارکت نیز همخوانی دارد.

کویناستار حدود 20 هزار کیوسک را در فروشگاههای بزرگ و همچنین موسسات مالی راهاندازی کرده است. هدف این شرکت مجهز کردن 5 هزار کیوسک جدید به قابلیت سرویسدهی جدید آمازون تا آخر سال میلادی جاری است.

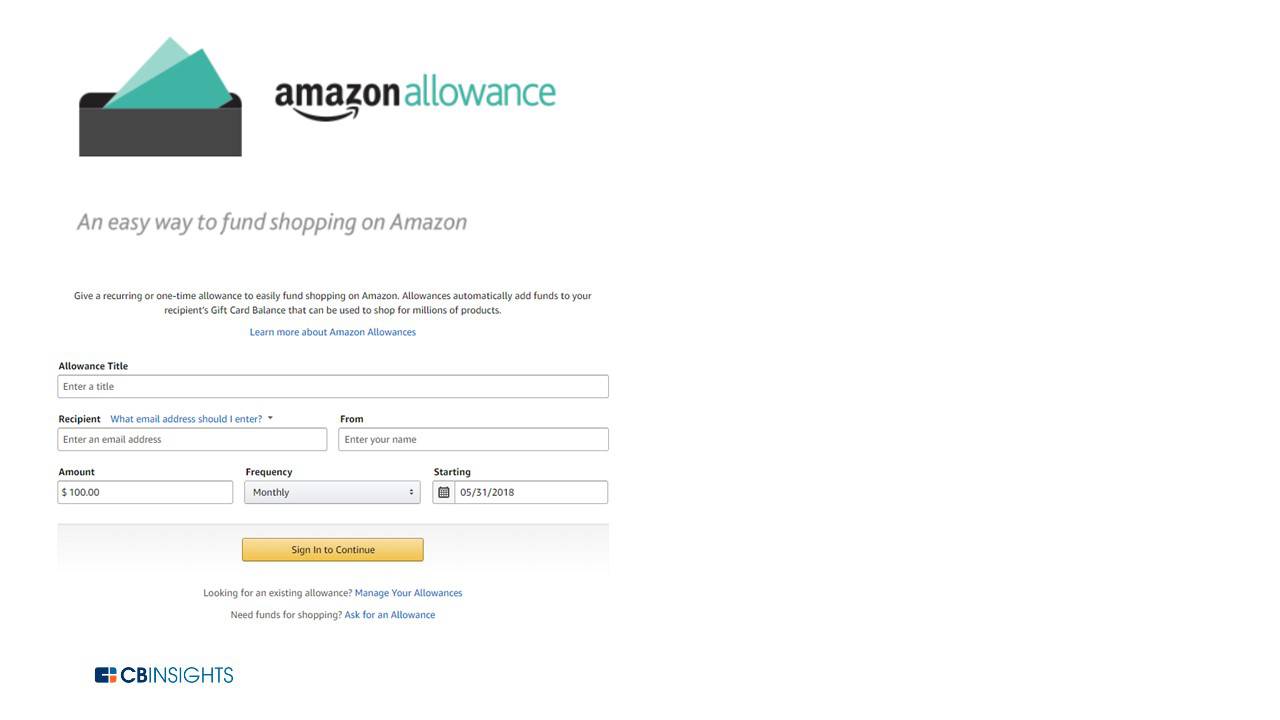

آمازون آلوونس (Amazon Allowance): یک راهکار سازگار با کودکان

آمازون کش علاوه بر مشتریان غیربانکی، سعی دارد نسل آیندهی مشتریان را نیز هدف قرار دهد. در همین راستا، در اواسط سال 2015 این شرکت اقدام به راهاندازی آمازون آلوونس کرد. این سرویس مالی در چهارچوب آمازون کش به فعالیت خود ادامه میدهد.از طریق سرویس، کودکان با اجازهی والدین خود قادر به ایجاد یک حساب آمازون و خرید لوازم هستند. در این سرویس والدین کودکان نیز قادرند حسابهای کودکان خود را شارژ کرده و بر خریدهای انجام گرفته توسط کودکان خود نظارت کنند.

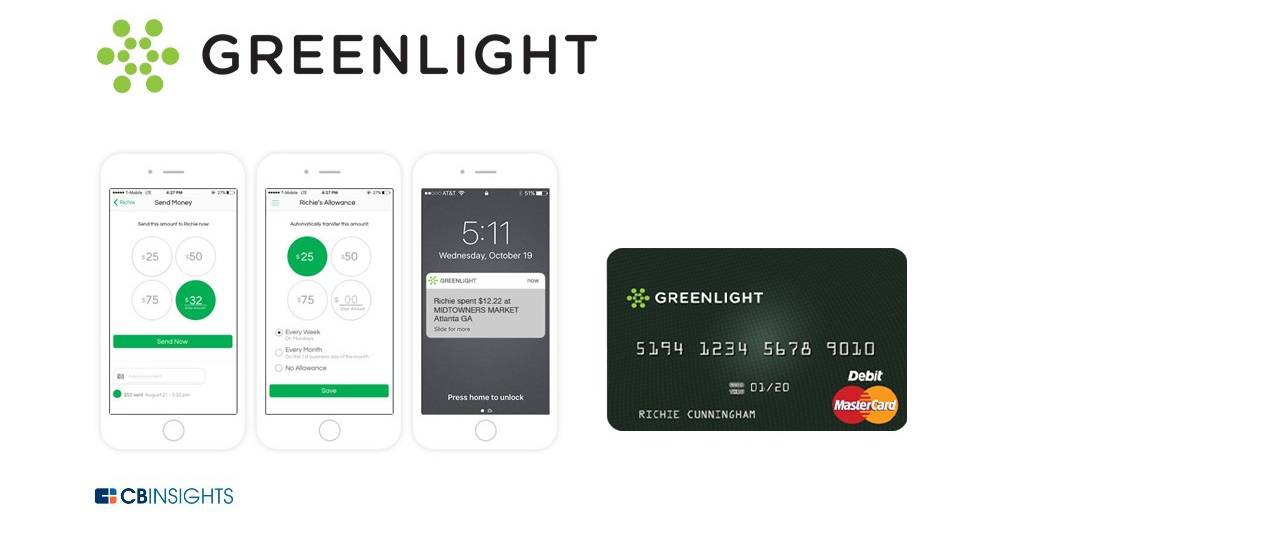

اخیرا آمازون سرمایهگذاریهایی را برای بهبود دسترسی کودکان به پلتفرم خود انجام داده است. در دسامبر سال 2017 صندوق الکسای آمازون در سرمایهگذاری 16 میلیون دلاری سری A بر روی سرویس مالی گرینلایت (Greenlight) سهیم شد. این سرویس جایگزین کارتهای بدهی است و برای نسل جوان صادر میشود. از طریق این کارت والدین قادر خواهند بود تا از طریق تلفن همراه خود، میزان خرید و مقدار بودجه تخصیص یافته برای کودکان خود را مدیریت کنند. در مارس 2018 گرینلایت اعلام کرد که تعداد مشتریان و کاربران آن از مرز 100 هزار نفر عبور کرده و از زمان انجام سرمایهگذاری، پایگاه مشتریانش با رشد 300 درصدی مواجه بوده است. کسبوکار هستهای گرینلایت، از طریق افزایش نفوذ در بین مشتریان جوانتر، به نحوی مکمل فعالیتهای جذب مشتری آمازون کش به حساب میآید.

در حال حاضر از هیچ یک از برنامههای آیندهی این سرویسها اطلاعاتی در دست نیست. اما این احتمال وجود دارد که آمازون کش سرویس کارت گرینلایت را با محصولات آمازون آلوونس ادغام نموده و مکانهای استفاده کودکان از خدمات آمازون آلوونس را گسترش دهد. درحالت ایدهآل انتظار میرود که تعداد فروشگاههای فیزیکی که از سرویس و روشهای پرداختی آمازون کش استفاده میکنند نیز افزایش یابد.

جذابیت و معیارسنجی

آمازون هیچگونه آماری از تعداد مشتریان آمازون کش ارائه نکرده است. اما به راحتی میتوان ادعا کرد که فرصتهای بسیار بزرگی برای این سرویس در بازار وجود دارد. زیرا همانطور که قبلا نیز اشاره شد، بنابر اعلام FDIC حدود 33.5 سرپرست خانوار در ایالات متحده آمریکا جزو افراد غیربانکی هستند.

فرصتهای بینالمللی این سرویس نیز بسیار زیاد هستند. برای مثال حدود 190 میلیون شهروند غیربانکی در هند وجود داشته و تنها 37 درصد از افراد بالغ مکزیکی از یک حساب بانکی استفاده میکنند. سرویس آمازون کش این قابلیت را دارد که با جذب قشر غیربانکی، رقبای محلی خود را از میدان به در کند. درنهایت این حرکت موجب حمایت از هدف نهایی این شرکت که افزایش تعداد مشتریان و تراکنشهای انجام گرفته در پلتفرم آمازون است، خواهد شد.

برنامههای آینده

آمازون پیش از این نیز از کانالهای مختلفی سعی در افزایش تعداد کاربران خود داشته و با این شیوه غریبه نیست. به احتمال زیاد این شرکت در آینده به دنبال گسترش همکاریهای سرویس آمازون کش با شرکای دیگری که از حجم ترافیک بالایی برخورداند، خواهد بود. به عنوان مثال ممکن است این سرویس همکاریهایی را با مراکز خرید، دانشگاهها و دبیرستانها و همچنین خواروبار فروشیها داشته باشد. همچنین به احتمال زیاد این شرکت به دنبال گسترش مرزهای جغرافیایی خود در مکانهایی با درصد افراد غیربانکی بالا نیز خواهد بود. علاوه بر این آمازون میتواند همکاریهای خود با کویناستار را به شیوههای منحصربهفردتری افزایش داده و با راهاندازی کیوسکهای بیشتری در فروشگاههای هول فودرز، سلطهی خود بر این صنعت را افزایش دهد.

اعطای وام توسط آمازون

جف بزوس (Jeff Bezos) به دنبال ایجاد یک پلتفرم اعطای وام برای کمپانی آمازون است. وی در نامهی سالیانه خود به سهامداران در سال 2016، هدف آمازون از گسترش سرویس اعطای وام را بدین گونه شرح داد: با ادامهی همکاری با بانکهای شریک برای مدیریت بخشهای اعتباری، قادر به کاهش ریسک اعتباری برای خردهفروشان و افزایش آرامش روانی برای سرمایهگذاران خواهیم بود.

امروزه آمازون سرویس اعطای وام خود را در کشورهای ایالات متحده آمریکا، بریتانیا، ژاپن و هند و همچنین در میان مصرفکنندگان آمریکایی در قالب کارتهای همکاری گسترش داده است.

اعطای وام آمازون به کسبوکارهای کوچک و متوسط

سرویس اعطای وام آمازون برای اولین بار در سال 2011 آغاز به کار کرد. هدف از راهاندازی این سیستم کمک به کسبوکارهای کوچک در جهت بهبود اوضاع مالی و فروش محصولات بیشتر از طریق آمازون بود. در ماه مارس 2018 گزارشی توسط CNBC منتشر شد که نشان میداد سرویس اعطای وام آمازون در حال همکاری با بانک آمریکایی مرلی لینچ (Merrill Lynch) است. براساس این همکاری، اعطای وام آمازون از طریق دعوتنامه و با مبلغی مابین 1000 تا 750 هزار انجام میگیرد.

به گزارش آمازون، از زمان راهاندازی سرویس اعطای وام این شرکت در 2011 تا ماه ژوئن 2017، حدود 3.3 میلیارد دلار وام به 20 هزار کسبوکار مختلف در کشورهای ایالات متحده آمریکا، ژاپن و بریتانیا اعطا شده است. بیشترین میزان اعطای وام به کسبوکارهای ایالات متحده صورت گرفته و کسبوکارهای این شرکت در سال 2017 به تنهایی 1 میلیارد از کل وام را به خود اختصاص دادند.

آمازون همچنان بر روی رشد سهم بازاری خود در خارج از مرزهای ایالات متحده آمریکا تمرکز دارد. از همین رو این شرکت در حال بررسی فرصتهایی برای گسترش وامهای جایگزین در کشورهای هند و مکزیک از طریق مشارکت با بانکهای محلی این کشورها است.

اعطای وام به مصرفکنندگان

یکی از خدمات مالی آمازون صدور کارت آمازون پرایم (Amazon Prime) برای مشتریان ویژه و وفادار است. صدور این کارت در جهت دستیابی به دو هدف بزرگ این شرکت، یعنی گسترش مشتریان و توسعهی بازار آمازون صورت میگیرد. آمازون برای جذب مشتریان بیشتر به سمت کارتهای پرایم، مزیتهای منحصربهفردی را برای اعضای دارندهی این کارت در نظر گرفته است. درنتیجه مشتریان دارندهی این کارت مبلغ بیشتری را نسبت به سایر مشتریان در آمازون صرف میکنند. این کار از طرفی به سود بازار آمازون بوده و از طرف دیگر وفاداری مشتریان به این برند را افزایش میدهد.

آمازون همکاریهایی را با دیگر کارتهای رایج برای سرویسدهی بیشتر به مشتریان دارندهی پرایم و دیگر مشتریان عادی خود آغاز کرده است. در ادامه به برخی از این همکاریها اشاره میکنیم:

- کارت فروشگاهی آمازون پرایم (Amazon Prime Store Card): این سرویس در سال 2015 و با همکاری بانک سینکرونی (Synchrony) راهاندازی شد و اولین کارت انحصاری ارائه شده برای مشتریان پرایم به حساب میآمد. مشتریان دارندهی این کارت از 5 درصد تخفیف نامحدود در هر خرید از آمازون برخوردار بودند.

- کارت فروشگاهی آمازون (Amazon Store Card): دارندگان این کارت از برخی مزایای کارت فروشگاهی آمازون پرایم برخوردار هستند. اما گزینهی تخفیف 5 درصدی مشتریان ویژه آمازون پرایم در این کارتها وجود ندارد.

- کارت ویزا سیگنچر پاداشی آمازون پرایم (Amazon Prime Rewards Visa Signature Card): این سرویس از سال 2017 راهاندازی شد. آن دسته از اعضای پرایم که این کارت را در اختیار دارند، از 5 درصد تخفیف در هر خرید از آمازون و فروشگاههای هول فودز، 2 درصد تخفیف در پمپ بنزینها، رستورانها و داروخانهها و 1 درصد تخفیف در سایر فروشگاهها برخوردار هستند.

- کارت اعتباری ویزای آمازون: آمازون این سرویس را با همکاری ویزا برای مشتریان غیر پرایم خود راهاندازی کرد. دارندگان این کارت از 3 درصد تخفیف در هنگام خرید از آمازون، 2 درصد تخفیف در پمپ بنزینها، رستورانها و داروخانهها و همچنین از 1 درصد تخفیف در سایر فروشگاهها برخوردار هستند.

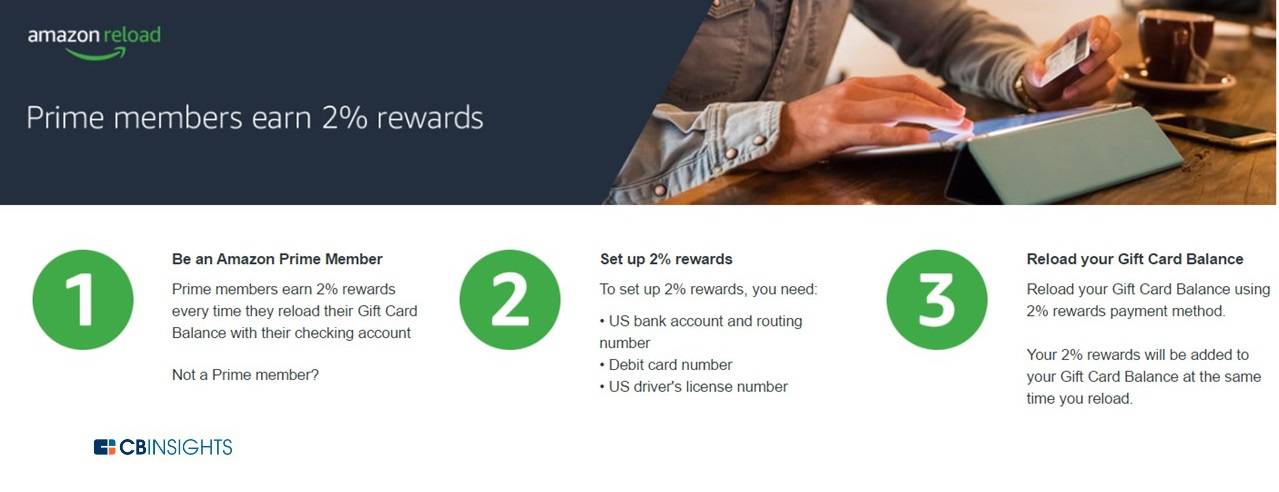

- آمازون ریلود (Amazon Reload): این سرویس شامل یک کارت دیجیتالی بدهی قابل شارژ شدن است که تنها مشتریان ویژه و پرایم قادر به دریافت آن هستند. دارندگان این کارت در هر بار خرید از آمازون از 2 درصد تخفیف بهرهمند میشوند. این کارت به صورت مستقیم به حسابهای جاری مصرفکنندگان متصل شده و به شکلهای قابل شارژ و یا یکبار مصرف قابل استفاده است.

علاوه بر این موارد، آمازون در زمینهی کارتهای اعتباری، چندین مشارکت دیگر نیز با چیس فریدام (Chase Freedom)، دیسکاور کش مچ (Discover Cash Match) و بلو کش (Blue Cash) داشته است.

برنامههای آینده

در ماه می، آمازون تخفیف 5 درصدی برای خرید از فروشگاههای هول فودز به وسیلهی کارت ویزای پاداشی مشتریان پرایم را تمدید کرد. این مورد یکی از نمونههای ارائهی امتیازات انحصاری و خاص برای مشتریان پرایم آمازون به شمار میرود.

به طور کلی کارتهای ویزای آمازون نشان دهندهی این است که این شرکت قصد دارد فراتر از یک کارت محدود به فروشگاهها ظاهر شده و به عنوان یکی از پیشروان صدور کارت برای استفادهی گسترده و روزمره مطرح شود.

سم سیبِی (Cem Sibay) معاون بخش آمازون پرایم در این مورد میگوید:

چشمانداز ما این است که به وسیلهی پرایم، هر روز بیش از پیش زندگی را برای مشتریانمان بهتر، سادهتر و دلپذیرتر کنیم. همچنین ما سعی داریم تا مشتریان در هنگام خرید از فروشگاههای هول فودز امتیازات منحصربهفرد بیشتری دریافت کرده و در تمامی خریدهای خود قادر به صرفهجویی در هزینهها باشند.

ارکان مالی آیندهی آمازون

همانطور که اشاره شد، دامنهی خدمات مالی آمازون در حیطههای صنعت پرداخت، آمازون کش و اعطای وام گسترده شده است. اما تسلط به این حوزهها به معنای عدم تلاش بخش خدمات مالی آمازون برای دستیابی به محصولات و خدمات بیشتر در اکوسیستم مالی نیست.

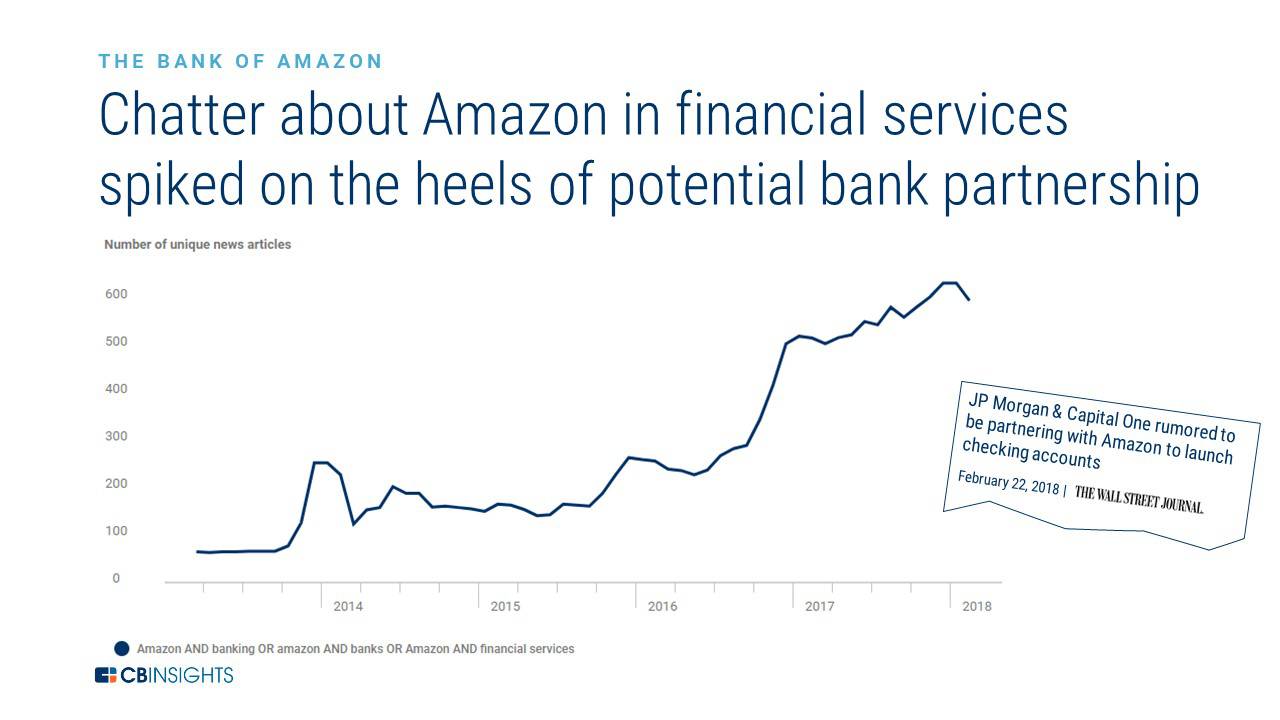

حسابهای جاری

در ماه مارس اخباری منتشر شد که خبر از مذاکرهی آمازون با برخی از بانکهای بزرگ از جمله جیپی مورگان (JPMorgan) و کپیتال وان (Capital One) برای توسعهی یک محصول جهت انجام وظیفهای مشابه با حسابهای جاری را میداد. این مسئله چندان دور از انتظار نیست. چرا که با نگاه دقیقتر به محصولات و خدمات مالی آمازون (و علیالخصوص سرویس آمازون کش) به راحتی میتوان به علاقهی این شرکت برای ورود به این حوزه پی برد.

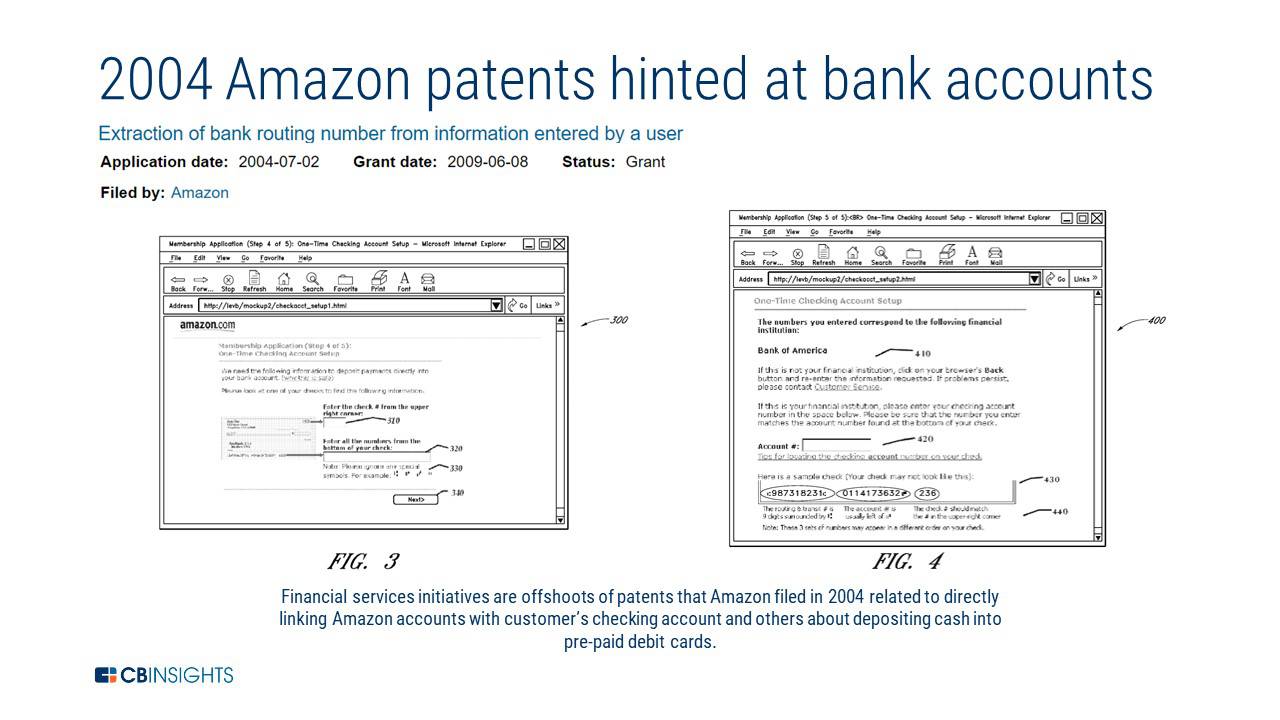

این کمپانی از سال 2004 به بعد، امتیاز اختراع روشهایی برای اتصال اطلاعات حسابهای بانکی و همچنین کارتهای پیشپرداخت را به نام خود به ثبت رسانیده است. در تصویر زیر، نمونهای از یک حساب بانکی نشان داده شده که توسط آمازون ایجاد شده است:

تاکنون اخبار زیادی در مورد توسعهی این پروژه منتشر نشده است. اما همین اخبار کمتعداد نیز بحثهای ورود این غول تجارت الکترونیک به دنیای بانکداری را داغ نگه میداد.

صنعت بیمه

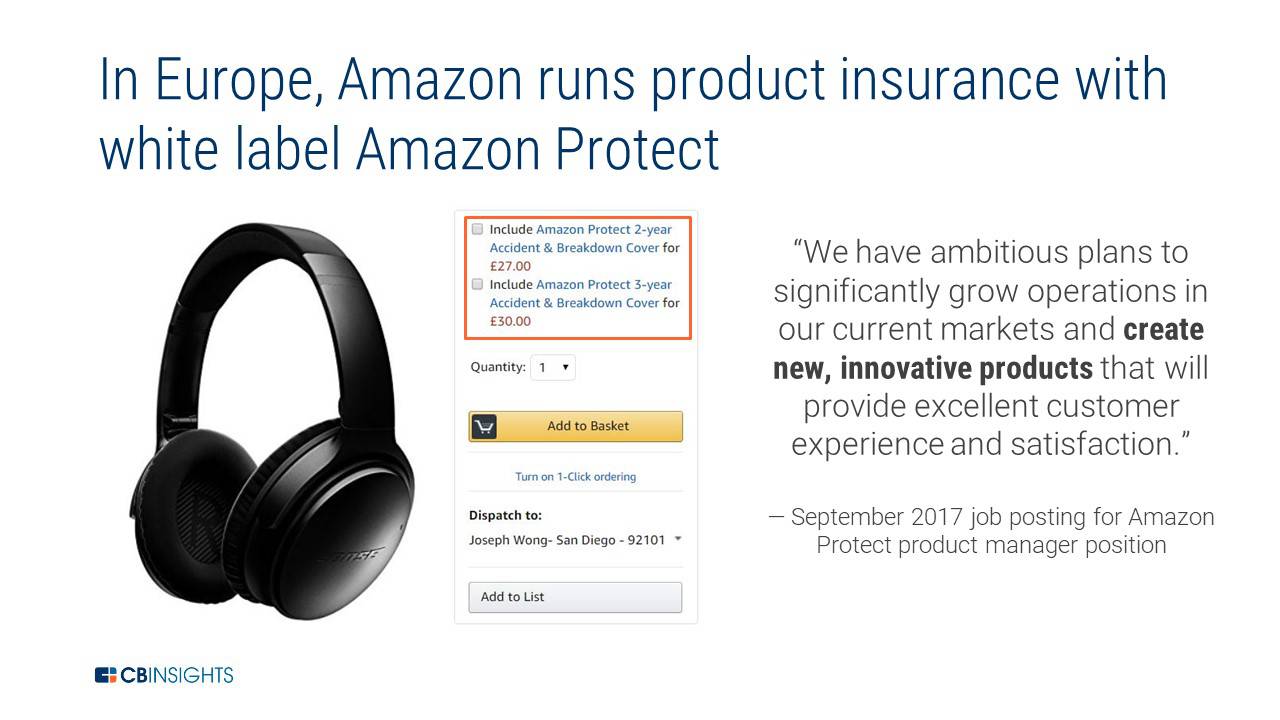

تاکنون آمازون به صورت رسمی اقدام به راهاندازی یک کسبوکار در حوزهی بیمه نکرده است. اما به نظر میرسد این شرکت به تازگی علاقهمند به فعالیت در صنعت بیمه و محصولات آن شده است. یکی از اولین گزارشها در این مورد در آوریل سال 2016 منتشر شد. این گزارش در مورد سرویسی به نام آمازون پروتکت (Amazon Protect) بود. آمازون پروتکت یک سرویس وایت لیبل فعال در بریتانیا است. این سرویس یک بیمهی حوادث و سرقت را برای طیف گستردهای از کالاهای مصرفی (از هدفون گرفته تا لوازم آشپزخانه) فراهم میکند. ادعاهایی وجود دارند که مطرح میکنند آمازون در این زمینه با شرکت بیمهی وارانتی گروپ (Warranty Group) لندن همکاری دارد. از زمان تهیهی این گزارش تا به امروز این سرویس به دیگر کشورهای اتحادیه اروپا ازجمله اسپانیا، ایتالیا، آلمان و فرانسه راه یافته است.

در ژوئن سال 2018 سرویس وارانتی گروپ که در بریتانیا و دیگر کشورهای اروپایی تحت عنوان آمازون پروتکت فعالیت میکرد، توسط آشورانت (Assurant) به مبلغ 2.5 میلیارد دلار خریداری شد. این مسئله از جهات بسیاری به نفع سرویس آمازون پروتکت بود. چرا که اکنون این سرویس به هر نقطه از جهان که تحت پوشش آشورانت بود، نفوذ کرده و مقیاس خود را بسیار گسترش داده است.

علاوه بر این آمازون در ماه می 2018 یک سرمایهگذاری 12 میلیون دلاری بر روی استارتآپ هندی آکو (Acko) که در صنعت بیمه فعالیت دارد، انجام داد. بخشی از فعالیت استارتآپ آکو در زمینهی بیمهی سنتی خودرو و دوچرخه است، اما بخش دیگر این استارتآپ به طور فزایندهای بر روی معاملات انجام گرفته در اقتصاد اینترنتی، مانند تجارت الکترونیک، مسافرت و محصولات مبتنی بر سفر مانند بیمههای مسافرتی متمرکز است. وارون دوئا (Varun Dua) مدیرعامل این استارتآپ در این باره میگوید:

ما در نظر داریم تا در آینده راههای بیشتری برای همکاری با آمازون پیدا کنیم. ما یک بیمهی نسل جدید هستیم و (آمازون) معتقد است که این مسئله میتواند ارزش آفرین باشد.

استراتژیهای بینالمللی و خارج از ایالات متحده آمریکا

تحقیقات صورت گرفته توسط مورگان استنلی (Morgan Stanley) نشان میدهد که در برنامههای بلند مدت آمازون حدود 2 تا 3 برابر بیشتر از رقبایی چون علیبابا (Alibaba) به بازارهای خارجی نوظهور اهمیت داده شده است. آمازون به شدت در حال گسترش کسبوکار خود در بازارهای نوظهور است.

عواملی مانند سرعت بالای سازگاری با موبایل، کمبود زیرساختهای سنتی و همچنین جمعیت رو به رشد باعث افزایش جذابیت این بازارها شده است. هند و مکزیک دو نمونه از بازارهای نوظهوری هستند که خدمات مالی آمازون در حال افزایش نفوذ در آنها است.

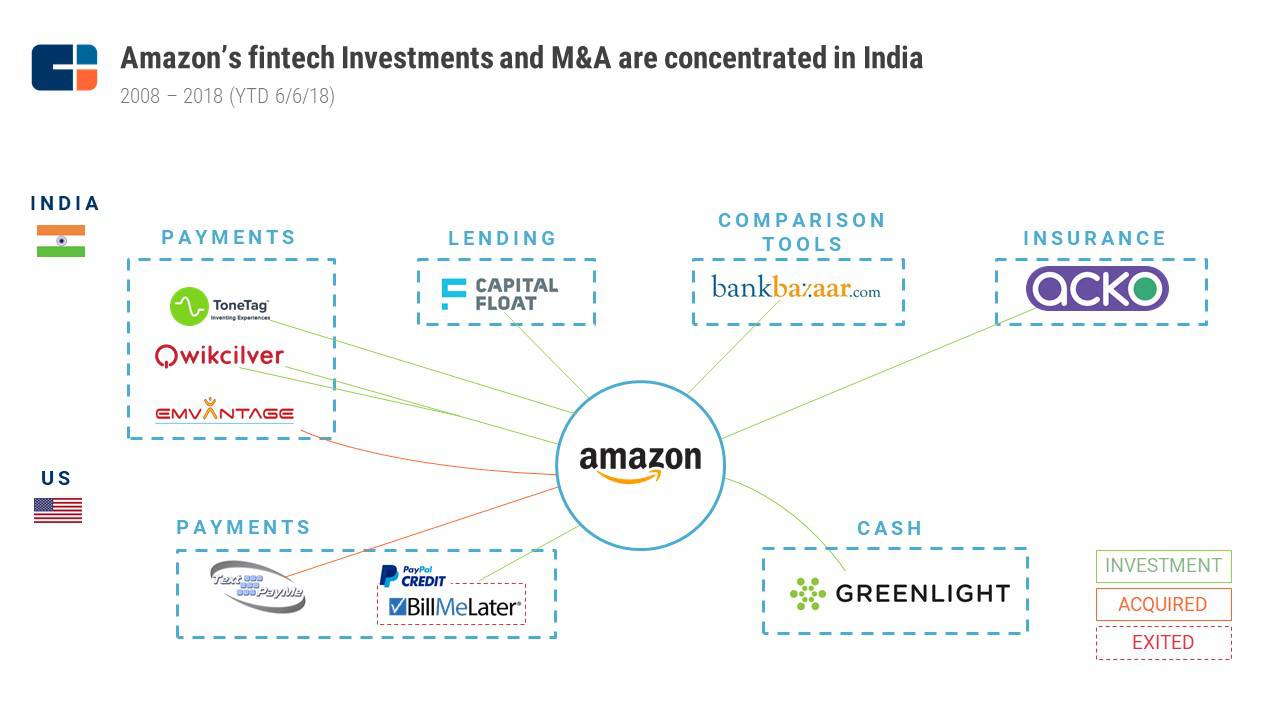

هند

گسترش خدمات مالی آمازون در هند جزو استراتژیهای هستهای این شرکت به شمار میرود. هند به قدری برای شرکت آمازون اهمیت دارد که این شرکت مجاب به سرمایهگذاری 7 میلیارد دلاری در این بازار خارجی شده است. (لازم به ذکر است که در سال 2016 این سرمایهگذاری 5 میلیارد دلار بوده که در طول این سه سال رشد 2 میلیارد دلاری داشته است).

علاوه بر سرمایهگذاری، شرکت آمازون چندین استراتژی خدمات مالی دیگر را برای اجرا در کشور هند در نظر گرفته است. توجه و سرمایهگذاری بر روی فینتکها و اعطای وام به کسبوکارهای کوچک و متوسط با کمک بانکها ازجملهی این استراتژیها هستند. تمامی این اقدامات در نهایت به فروش بیشتر در این بازارها میانجامد.

سرمایهگذاری و مالکیت و ادغام آمازون بر روی هند متمرکز شده است

آمازون در سرمایهگذاری بر روی 8 فینتک به ارزش 138 میلیون دلار مشارکت داشته و 2 مورد کسب مالکیت را به نام خود ثبت کرده است. در این میان کشور هند تمایز بسیاری با دیگر کشورها دارد. چرا که 7 مورد از این معاملات در این کشور انجام گرفتهاند. این کار با استراتژیهای آمازون در جهت گسترش فعالیتهای مالی، کمک به کسبوکارهای کوچک و متوسط و همچنین افزایش فروش این شرکت در هند همخوانی دارد.

صنعت پرداخت در هند

خدمات مالی آمازون در هند نیز رویهای شبیه به ایالات متحده آمریکا را دنبال میکند. شرکت آمازون در تلاش است تا صنعت پرداخت در هند را به سمت حذف اصطکاک پیش ببرد تا درنهایت درصد فروش در این کشور افزایش یابد. برای اولین بار، آمازون در اکتبر سال 2014 وارد حوزهی پرداخت در کشور هند شد. آمازون تلاشهای خود را در کشور هند حتی بیشتر از ایالات متحده آمریکا پیگیری کرده است. در فصل اول سال 2016 آمازون مالکیت اموانتج پیمنتس (Emvantage Payments) را خریداری کرده و در ماه دسامبر همین سال، اولین کیف پول دیجیتالی آمازون پی را راهاندازی کرد.

پنجم ژوئن سال 2018 با پنجمین سالگرد فعالیتهای بازار الکترونیکی آمازون در هند مصادف است. به مناسبت این سالگرد جف بزوس در نامهای اعلام کرد که تمامی مصرفکنندگان این کشور که یک خرید به ارزش بیش از 1000 روپیه از طریق کیف پول دیجیتالی آمازون انجام میدهند، از یک تخفیف 250 روپیهای برخوردار خواهند شد. این حرکت باعث شد تا مصرفکنندگان بیشتری به سمت استفاده از آمازونپی سوق داده شوند.

آمازون مبلغی بیشتر از سود حاصله از کشور هند را صرف هزینههای تبلیغاتی برای جذب مخاطبان بیشتر در این کشور کرده است. آمازون معتقد است که ایجاد ارزش مادامالعمر (LTV) در مقایسه با هزینههای جذب مشتری (CAC)، از اهمیت بیشتری برخوردار است. از همین رو رقابتی نگهداشتن هزینهها یکی از استراتژیهای کلیدی آمازون به شمار میرود.

آمازون اعلام کرده که قصد سرمایهگذاری بیشتری بر روی کسبوکارهای مرتبط صنعت پرداخت دیجیتالی در کشور هند دارد. این شرکت از سال 2016 تاکنون حدود 105 میلیون دلار در این کشور سرمایهگذاری کرده است. علاوه بر سرمایهگذاری نقدی، آمازون خدمات و شتابدهندههای ویژهای را نیز برای استارتآپهای هندی در نظر گرفته است.

در ژانویه سال 2018 آمازون پی ویژگی جدیدی به عنوان دورستپ (Doorstep) را به خود افزود. با کمک این ویژگی مشتریان قادر هستند تا کیف پول دیحیتالی آمازون پی خود را شارژ کنند. به لطف وجود این ویژگی جدید کاربران میتوانند از پول نقد خود برای بهرهمندی از خدمات دیجیتالی ازجمله سفارش و تحویل غذا، پرداخت قبوض و شارژ اعتبار تلفن همراه خود استفاده کنند.

در فصل سوم سال 2016 آمازون بر روی شرکت کیوویکیلور (Qwikcilver) سرمایهگذاری کرد. این شرکت خدماتی را در خصوص صدور کارتهای هدیهی پیشپرداخت ارائه میکرد. آمازون سیستم کارتهای هدیهی این شرکت را با آمازون پی ادغام کرد. درنتیجه مصرفکنندگان قادرند از طریق کارتهای هدیهی خود، از بازار الکترونیکی آمازون در کشور هند خرید کنند. در فصل دوم سال 2018 شرکت کیوویکیلور همکاریهایی را با شرکت شیائومی آغاز کرد. نتیجهی این همکاری به کارتهای هدیهی دیجیتالی ختم شد که مصرفکنندگان بیشتری را به سمت آمازون هدایت میکرد.

در ماه می سال 2018 آمازون با مشارکت مسترکارت یک سرمایهگذاری 8 میلیون دلاری بر روی تونتگ (ToneTag) انجام داد. تونتگ ارائهدهندهی نرمافزار و سختافزارهای مرتبط با صنعت پرداخت است. سرمایهگذاری بر روی این شرکت از دو جنبهی فروشندگان (خدمات تلفن همراه، پایانههای فروش و دستگاههای کارتخوان) و مشتریان (کیف پول موبایلی، اپلیکیشنهای بانکداری موبایلی) برای آمازون حائز اهمیت بود.

قرار است تا در آیندهی نزدیک پلتفرم تونتگ با آمازون پی ادغام شود. در این صورت آمازون قادر خواهد بود تا برند خود را در میان 50 میلیون کاربر تونتگ (اعم از بازرگانان، پارکینگها و رستورانها) گسترش دهد. همچنین 25 هزار خردهفروش هندی که از سختافزارها و نرمافزارهای پلتفرم تونتگ استفاده میکنند نیز پس از ادغام این پلتفرم با آمازون، به جمع کاربران این شرکت خواهند پیوست. در کنار همهی اینها، این همکاری باعث گسترش فعالیتهای تجارت آفلاین آمازون در هند خواهد شد. لازم به ذکر است که آمازون برای دستیابی به این هدف در ایالات متحده آمریکا، بیش از یک دهه تلاش کرده بود.

اعطای وام

یکی از اولین سرمایهگذاریهای آمازون در سال 2018، یک سرمایهگذاری به ارزش 22 میلیون دلار بر روی پلتفرم کپیتال فلوت (Capital Float) بود. پلتفرم کپیتال فلوت در زمینهی فراهم نمودن سرمایهی مالی برای کسبوکارهای کوچک و متوسط فعالیت دارد. در ادامهی این سرمایهگذاری، این شرکت اعلام کرد که حدود 80 هزار مصرفکننده در 300 شهر مختلف هند را به سمت خود جذب کرده و حدود 170 میلیون دلار وام را به کسبوکارهای مختلف اعطا کرده است.

این شرکت توجه ویژهای را نیز بر روی گسترش پایانه فروش خردهفروشیها داشته و بر همین اساس اقدام به راهاندازی یک درگاه پرداخت آنلاین برای وامگیرندگان جهت انجام اموری چون بازپرداخت وام نموده است. هدف آمازون از این سرمایهگذاری، حمایت از کسبوکارهای کوچک و متوسط بوده است. در ماه سپتامبر اخیر، آمازون همکاریهایی را با بانک بارودا (Baroda) آغاز کرد. هدف از این همکاری اعطای وام به هزاران نفر از فروشندگان الکترونیکی آمازون جهت کمک به گسترش کسبوکار این افراد بود.

در ماه ژوئن 2018 آمازون اقدام به راهاندازی یک فاز آزمایشی جدید برای اعطای وام در کشور هند کرد. این برنامهی جدید آمازون شامل یک بازار برای وام دهندگان و فروشندگان برای عرضهی یک وام رقابتی بود. در حال حاضر آمازون پنج شرکت وام دهنده را در پلتفرم خود گرد هم آورده است. اسامی این پنج شرکت عبارتند از: کپیتال فلوت، کپیتال فرست (Capital First)، بانک بارودا، موسسه مالی آدیتای بیرلا (Aditya Birla) و بانک یس (Yes Bank).

صنعت بیمه

آمازون در سرمایهگذاری اخیر خود در حوزهی فینتک، 12 میلیون دلار را برای اینشورتک هندی آکو اختصاص داد. در حال حاضر این اینشورتک 10 میلیون کاربر در حوزهی بیمهی رانندگی و حوادث را تحت پوشش خود درآورده است. احتمال میرود که همکاری آکو با آمازون، به تولید محصولی مشابه با آمازون پروتکت در هند بینجامد. با این حال هنوز هیچ خبر رسمی و تایید شدهای در این خصوص منتشر نشده است.

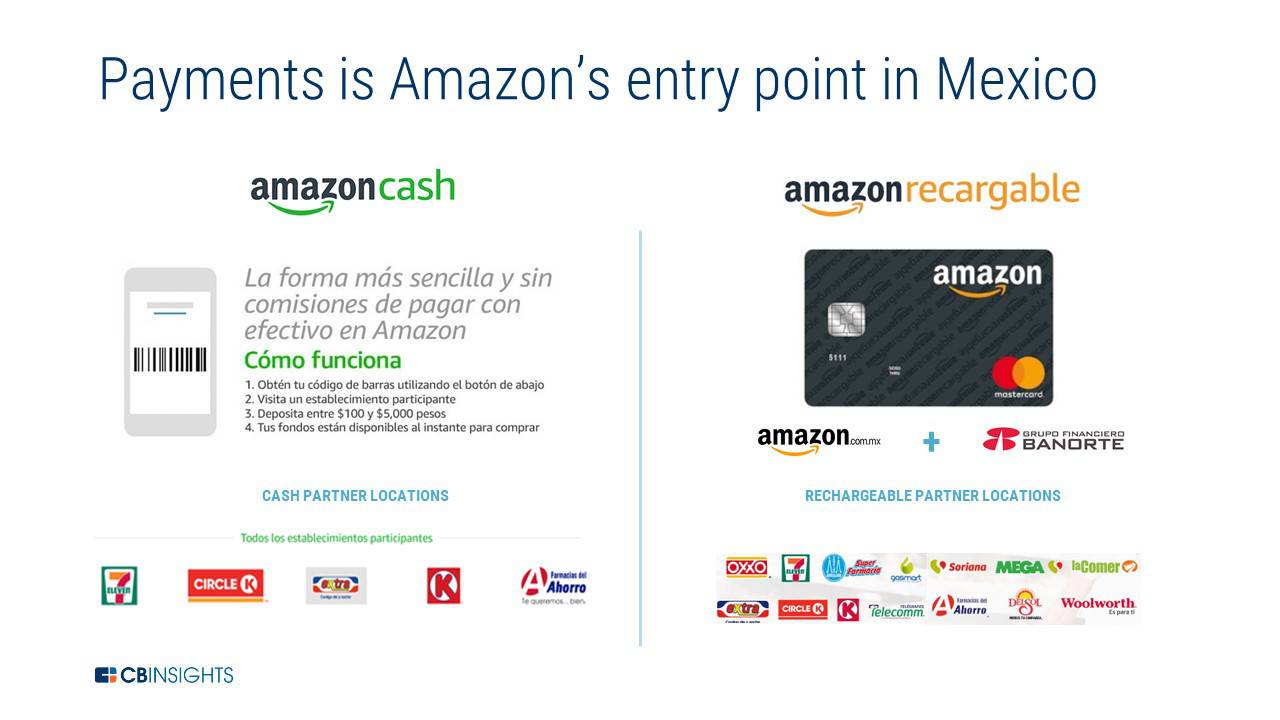

مکزیک

خدمات مالی آمازون در هند نتایج آموزندهی بسیاری را برای این شرکت به همراه داشت. درنتیجه آمازون تصمیم گرفت تا این آموختههای خود را در یک بازار بینالمللی دیگر به کار بگیرد و برای این منظور کشور مکزیک را انتخاب کرد. از سال 2017 تاکنون، این شرکت اقدام به راهاندازی سرویسهایی نظیر آمازون پرایم، آمازون کش و همچنین کارتهای اعتباری بدهی آمازون در مکزیک نموده است. همانند سابق، استراتژی اصلی آمازون در این کشور، فراهم نمودن خدماتی در خصوص روشهای پرداخت کماصطکاک و جذب مخاطبان آنلاین بیشتر به سمت سرویسهای خود بوده است.

آمازون کش در اکتبر سال 2017 در مکزیک آغاز به کار کرد. این سرویس نیز عملکردی مانند مدل مشابه خود در ایالات متحده آمریکا داشت. کاربران این سرویس میتوانند در حسابهای خود به میزان مشخصی (تا سقف 10 هزار پزو) سپردهگذاری کرده و از خدمات و محصولات فروشگاههای زنجیرهای معتبر این کشور بهرهمند شوند.

در ماه مارس 2018، شرکت آمازون با همکاری یک بانک مکزیکی به نام گروپو فایننسیرو بانورته (Grupo Financiero Banorte) اقدام به راهاندازی یک کارت بدهی با عنوان آمازون ریچاربل ( Amazon Rechargeable) نمود. همانند آمازون کش، مشتریان این کارت نیز میتوانند از این کارت در فروشگاههای سراسر کشور خود استفاده نمایند.

خدمات مالی آمازون اهمیت بسیاری را برای کشور مکزیک دارد. چرا که اغلب جمعیت این کشور را افراد غیربانکی شکل میدهند. خدمات مالی آمازون برای اولین بار بسیاری از مصرفکنندگان این کشور را صاحب یک کارت اعتباری کرد. مردم مکزیک عمدتا یک جامعهی مبتنی بر پول نقد را تشکیل میدهند. براساس نتایج به دست آمده از تحقیقات مختلف حدود 90 درصد از مردم این کشور در تمامی خریدهای خود استفاده از پول نقد را به دیگر روشهای پرداخت ترجیح میدهند. درنتیجه مکزیک برای شرکتهایی همچون آمازون و والمارت یک فرصت بینظیر برای تبدیل یک تجارت آفلاین به تجارتی الکترونیکی و آنلاین است.

بررسی شایعات: برنامهی بعدی خدمات مالی آمازون چیست؟

آمازون به ما نشان داده که هیچ اقدامی از جانب این شرکت غیرممکن نیست. پس از منتشر شدن اخبار مربوط به راهاندازی یک محصول مشابه با حسابهای جاری، بیش از 600 رسانهی معتبر دنیا به بررسی احتمالات ورود آمازون در صنعت بانکداری پرداختند. از همین رو در ادامه به بررسی برخی از شایعات شگفتانگیز و قابل توجه در خصوص هدف بعدی بخش خدمات مالی آمازون میپردازیم.

شایعه: آمازون شرایط ورود به صنعت بیمهی منزل را بررسی میکند

منبع: The Information، ژوئن 2018

این شایعه از جانب یک منبع ناشناس منتشر شده است. بر اساس این شایعه آمازون در حال رایزنی با بیمههای مختلف برای بهکارگیری دستگاههای متصل به اینترنت این شرکتها است. با این حال تاکنون هیچ یک از سرمایهگذاریها و محصولات ارائه شدهی آمازون مختص و محدود به بیمهی منزل نیستند. با وجود سرمایهگذاری آمازون در حوزهی اینشورتک کشور هند (اینشورتک آکو) و همچنین همکاری آن با اتحادیه اروپا برای گسترش آمازون پروتکت، احتمال به وقوع پیوستن این شایعه اندکی بعید به نظر میرسد.

شایعه: آمازون قسط اعطای وام مسکن را دارد

منبع: Housing Wire، مارس 2018

آمازون در حال انجام استخدامهای استراتژیک برای همکاری با بانکهای مرتبط با مسکن است. اما تاکنون هیچ طرح بنیادین در این خصوص از این شرکت ارائه نشده است. آمازون به تازگی مسئول جدیدی را برای سرپرستی بخش وامدهی مسکن خود استخدام کرده است. همچنین با توجه به سرویسها و برنامههای اخیر آمازون در حوزهی مسکن ازجمله آلکسا، پرایک استریمینگ (Prime streaming) و آمازون فایر استیک (Amazon Fire Stick) ممکن است حرکت بعدی بخش خدمات مالی آمازون بر روی اعطای وام مسکن به مشتریان خود متمرکز شود.

شایعه: آمازون در حال ورود به صنعت بیمه درمانی است

منبع: Engadget، ژانویه 2018

مدتی پیش آمازون اعلام کرد که قصد همکاری با جیپی مروگان و برکشیر هاتاوی (Berkshire Hathaway) به منظور ایجاد یک برنامهی جدید جهت ارائهی بیمه درمانی برای کارکنان آنها را دارد. از زمان اعلام این خبر تاکنون هیچ خبر و اعلامیهی جدیدی در این خصوص صادر نشده است. با این حال به نظر میرسد که شرکت آمازون نگاهی جدی و ویژهای به صنعت بیمه درمانی دارد. در تابستان سال گذشته این شرکت اقدام به ایجاد چندین فرصت شغلی برای یک تیم موسوم به 1492 اسکوآد (1492 squad) کرد. به نظر میرسد این فرصتهای شغلی جدید با سوابق پزشکی افراد ارتباط دارد. علاوه بر این در فصل اول سال 2017 آمازون در یک سرمایهگذاری 914 میلیون دلاری بر روی استارتآپ مطالعات بیماران سرطانی گریل (Grail) شرکت نمود. در طی این سرمایهگذاری آمازون اقدام به استخدام یک مدیر خدمات بهداشتی و درمانی کرد.

شایعه: ریپل (Ripple)، آمازون را در انجام پرداختهای بینالمللی یاری میکند

منبع: CryptoDaily، می 2018

حوزهی ارزهای رمزنگاری شده در سال 2017 پیشرفت چشمگیری را به خود دید. بسیاری از چهرههای سرشناس عرصهی خدمات مالی جهان (از جمله جیمی دیمون مدیرعامل جیپی مورگان و همچنین وارنر بافت مدیرعامل برکشیر هاتاوی) برنامهها و طرحهای مختلفی را برای استفاده از این فرصت در سر داشتند. آمازون که به روشهای شگفتانگیز و نامتعارف خود برای حل مشکلات مشتریانش شهرت دارد، از این قافله عقب نماند. درنتیجه اگر اخباری در خصوص ورود آمازون به حوزهی بلاکچین و محصولات و خدمات مالی ناشی از این فناوری منتشز شود، جای تعجب چندانی نخواهد بود.

شایعه: آمازون و پیپال به منظور گسترش خدمات مالی خود با رگولاتورهای بانکی ملاقات میکنند

منبع: American Banker، دسامبر 2017

آمازون و شرکتهای دیگری چون فیسبوک، مایکروسافت، گوگل و اپل با شایعاتی در خصوص افزایش خدمات مالی خود روبرو شدهاند. اما برخی کارشناسان معتقدند که وجود قوانین و پیچیدگیهای نظارتی از ورود بیشتر این شرکتها به حوزهی خدمات مالی جلوگیری میکند. در این راستا اخباری در خصوص برقراری ارتباط بین شرکتهای ارائه دهندهی خدمات مالی و رگولاتورها شکل گرفته است. به نظر میرسد قوانین و پیچیدگیهای نظارتی نه به عنوان یک عامل کنترلکننده، بلکه همچون یک مانع در مسیر پیشرفت چنین شرکتهایی هستند. درنتیجه شرکتها برای رفع این موانع از طریق مذاکرات وارد عمل شدهاند.

به نظر میرسد که شرکتهایی مانند آمازون که در زمینهی فینتک فعالیت دارند، با تصویب دولت آمریکا به یک مجوز محدود و در مقیاس جهانی دسترسی خواهند داشت. کسب این مجوز باعث گسترش فعالیتهای مالی این شرکت شده و عبور پیچیدگیها و قوانین نظارتی بسیاری را برای آنها سادهتر میکند.

شایعه: آمازون قصد خرید کپیتال وان را دارد

منبع: American Banker، فوریه 2017

خبر خریده شدن یک بانک توسط آمازون جزو قدیمیترین شایعاتی است که حول این شرکت به گوش میرسد. فعالیتهای اخیر بخش خدمات مالی آمازون باعث فراهم شدن مقدار قابل توجهی از پول نقد برای این شرکت شده و اکنون سرمایهی آمازون به اندازهای است که توان خریدن یک بانک محلی کوچک را دارد. در این میان کپیتال وان به واسطهی چشمانداز و اهداف خود میتواند گزینهی مناسبی برای خرید توسط آمازون باشد.

سخن آخر

همانطور که در این مقاله به آن اشاره شد، خدمات مالی آمازون بر هدف استراتژیک و اصلی این شرکت که افزایش مشارکت خریداران و فروشندگان در پلتفرم آن است، تمرکز دارد. در عمل به نظر میرسد که این شرکت بیش از مشارکت، مالکیت و یا سرمایهگذاری، بر توسعهی محصولات داخلی خود متکی است که غایت نهایی آن گسترش خدمات مالی آمازون است.

رقبای دیگر آمازون از جمله فیسبوک و مایکروسافت در زمینهی ادغام و مالکیت و سرمایهگذاری بسیار فعال هستند. همین مسئله باعث شگفتانگیزتر شدن این تصمیم استراتژیک از جانب آمازون میشود. اما بدون شک این شرکت نیز سرمایهگذاری و اهداف بلند مدتی را برای خود تدارک دیده است.

احتمالا در آیندهی نزدیک شاهد اخبار بیشتری در مورد برنامههای بعدی آمازون باشیم. تنوع بالای خدمات مالی آمازون باعث شده تا خرید، فروش و هرگونه تراکنشی در این پلتفرم بسیار ساده و جذاب باشد؛ از همین رو ممکن است در آینده این شرکت وارد عرصهی بانکداری نیز شود.

در صورتی که آمازون قصد ورود به عرصهی بانکداری را داشته باشد، دستاندرکاران سنتی این عرصه میتوانند برای این شرکت مشکلساز شوند. البته آمازون کاملا از این مسئله آگاه است؛ درنتیجه بر روی بنا نهادن پایههای اصلی محصولات خود (جایی که مهمترین مشتریانش در آن حضور دارد)، تمرکز کرده است.

پس از گذشت سالها آمازون قادر خواهد بود تا محصولات و ویژگیهای مطلوب خود در عرصهی بانکداری را عرضه کند. در آن زمان دستاندرکاران سنتی عرصهی بانکداری که خود را با نیازهای جدید مشتریان سازگار نکردهاند، از عرصه کنار رفتهاند.

منبع: Cbinsights

2 پاسخ

سلام عرض میکنم خدمت شما آقای میثم ارفعی و همه ی اعضای حرفه ای سایت راه پرداخت.

مطالب فوق العاده زیبا هیجان انگیز و آموزنده ای رو ارایه کردید. من عاشق شرکت آمازون هستم و از این مطالب بسیار لذت بردم.

امیدوارم همیشه شاد و ثروتمند باشید.