احسان بنیهاشم، مدیرعامل شرکت نوآوران هوشمند؛ ماهنامه عصر تراکنش / آذرماه امسال بانک مرکزی مستند پرداختبانها را منتشر کرد. این مستند تا اینجای کار با انتقاداتی روبهرو شده است. این انتقادات چه هستند و چه راهکارهایی برای آنها ارائه میشود؟

نظرات کارشناسی در خصوص فعالیت پرداختبانان

پیرو تدوین نقشهای فناوری مالی در بانک مرکزی نقش مشخصی در خصوص ارائهدهندگان ابزارهای پرداخت و پذیرش ریزمبلغ که از اواخر سال 1396 مورد بررسی، تحلیل و چارچوبنویسی قرار گرفته است، در آذرماه ۱۳۹۷ سند اولیه با عنوان پرداختبانان بهصورت عمومی در دسترس متخصصان پرداخت قرار گرفت. بر همین مبنا سعی بر آن داریم تا موارد مهم این موضوع را در این مقاله ارائه دهیم.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]برای دریافت پیشنویس مستند الزامات، ضوابط و فرایندهای اجرایی فعالیت پرداختبانان در نظام پرداخت کشور، اینجا را کلیک کنید.[/mks_pullquote]

یکی از بهترین اتفاقاتی که در چهره قانونگذاری و حاکمیتی طی چند سال اخیر به وجود آمده، جمعآوری نظرات اهل فن و مشورتگیری از کارشناسان حوزههای مورد بررسی است که همین موضوع در پرداختبانان مصداق جدی دارد. روندهای تدوین چارچوبهای مقرراتی پرداختبان بهصورت کلی شامل مراحل زیر است:

- تهیه پیشنویس اولیه؛

- جمعآوری نظرات کارشناسان؛

- بررسی و اعمال حداکثری؛

- تدوین نهایی.

این روش در زمان تدوین چارچوبها و مقرراتنویسی پرداختیاران بهخوبی انجام شد و باید اشاره کرد که جزء موفقترین خروجیها در سطح حاکمیت بهواسطه حضور تمامی ذینفعان و افراد درگیر در این بخش بوده است. همانطور که میدانیم، اتفاقات جاری در سال 1397 فشارهای جدیدی برای قانونگذار ایجاد کرد که با همه این موانع باز هم روند فوق در حال اجراست.

مهمترین نظرات متخصصان در خصوص چارچوب مقرراتی پرداختبانان به این شرح است.

- تغییر مسیر فرایند پرداخت از پذیرنده به صادرکننده در مدل سیستمی پرداختبان؛

- اصلاح مدلهای درآمدی شبکه پرداخت بر اساس موقعیت جدید کیفپول؛

- اصلاحات جدید در خصوص کارمزدهای پرداخت؛

- اصلاح فرهنگ سیستمهای پرداخت با رویکرد به سامانههای اعتباری؛

- کنترل ریسکهای موجود و جدید؛

- ایجاد بازار رقابتی در سامانههای پرداختی دارای ارزش افزوده.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

از پرداختیار به پرداختبان

شهریور امسال بالاخره فعالیتهای کسبوکارهای کوچک پرداخت برای سروسامان دادن به بحث مجوز به بار نشست و شش کسبوکار توانستند تفاهمنامه پرداختیاری با شاپرک امضا کنند. پیش از این مجوز و مسائل حقوقی از بزرگترین دغدغهها و چالشهای این کسبوکارها به شمار میرفت. اکنون با دریافت مجوز پرداختیاری این فعالان وارد فاز جدیدی شدهاند. حالا با روشنتر شدن وضعیت پرداختیارها، موضوع پرداختبان داغ شده است.

[/mks_pullquote]

نظرات کارشناسی زیادی در این خصوص دیده شده، ولی بهعنوان یکی از خاصترین اتفاقات این دوران میتوان به همکاری همهجانبه، بالا رفتن صبر مصرفکننده و همراهی و گوش شنوای قانونگذار اشاره کرد. گروههای مشاوره باتجربه بینالمللی با استفاده از بستر تعاملی بین متخصصان با قانونگذاران و ارتباط ایشان با تصمیمسازان این بخش یکی از موثرترین طراحیهای بازار را نشان داد. بهطوری که اگر همت کنار زدن امپراتوریهای ایجادشده با همین شرایط پیش برود، قطعا و حتما شاهد اتفاقات قابل قبولی در سطح اصلاح شبکههای پرداخت و ایجاد بستر جدید در فضای رقابتی خواهیم بود.

در همین ساختار برخی از مخاطرات جدی که برای پرداختبانان وجود خواهد داشت از این قرار است:

- رعایت قوانین مبارزه با پولشویی و تامین مالی تروریسم؛

- تحلیل و پیشبینی رفتاری شبکه پرداختبان؛

- تحلیل رفتار دارنده کیف پول؛

- تحلیل رفتار پذیرنده کیف پول؛

- نظرات متفاوت بانک مرکزی و موسسات نظارتی؛

- ابهام در بخش کارمزدی صاحبان و پذیرندگان کیفپول؛

- ارتباط به شبکه پذیرش موجود ارائهدهندگان خدمات پرداخت مجاز برای پرداخت برونخط؛

- شناسایی و رفع مغایرت پرداختبانان همپذیرش؛

- تغییرات قانونهای پرداخت.

این مخاطرات شامل ریسکهای اعتباری، بازار و عملیاتی بهصورت خاص هم میشوند. بهطوری که اگر دید به پرداختبان بهعنوان نقش فناوری مالی جدید باعث فاصله ذهنی از ایجاد موسسات جدید مالی شود و استقلال پرداختبان بهدلیل سایه نظارتی بانک طرف قرارداد با محدودیت مواجه شود، عملا این محیط جدید ایجادشده خارج از محصولات موجود در اکوسیستم پولی و مالی ایران نمیتواند ارزش افزوده جدیدی ایجاد کند.

سیستم اعتباری فروش

یکی از نمونههای قابل اجرا در نقش جدید پرداختبانی سیستم اعتباری فروش است که ابتدای راه ما را به سمت یک سوال پایه میبرد که اصلا کیف پول الکترونیکی چه معنی دارد؟ اگر فرض بر این گذاشته شود که همین کیف پول معمولی که در جیب داریم، باید الکترونیکی شود، یک مقدار توجیه کسبوکاری این طرح را زیر سوال میبرد. اما اگر به تجربهها و روشهای بینالمللی نگاه کنیم، یکی از بهترین روشهای کنترل جریانات نقدی یا گردش پول با همین سیستم اعتباری فروش رخ میدهد.

یک کار فرهنگی و ایجاد بستر جدید تعاملی بین مصرفکننده و تامینکننده است که در این سالها تغییرات زیادی بهواسطه مدلهای اقتصاد مشارکتی در ایران به وجود آمده است؛ مثلا یک سوپرمارکت برای فروش پول نقد نگیرد و تسویه مالی خود را با بنگاهدار یا شبکه توزیع مواد غذایی (مصرفی) از سیستم اعتباری فروش دریافت کند (از مفاهیم پایه اکوسیستم اعتباری) و این سیستم اعتباری فروش بر اساس ابزارهای قابل تعریف در سامانههای پرداختبان تمامی زنجیره تامین را شامل شود. البته این بحث در بلاكچين راهکار بسیار ساختارشکنی دارد که بهخوبی میتواند در سامانههای الکترونیکی پرداخت اجرایی شود.

خارج از مباحث سیستمی و پشت صحنه برای ایجاد یک پرداختبان موفق، همانطور که در سایر کسبوکارها هم وجود دارد، ایجاد مدل کسبوکاری خوب و البته ایجاد کانالهای رقابتی و پاسخگویی به مشتریان کمک شایاني به پا گرفتن این کسبوکار میکند. یک نهاد مالی نوپا در ایران توان رقابتی زیادی با نهادهای مالی قدیمی نخواهد داشت؛ مگر با ساختارشکنی کسبوکاری. پس میتوان با تمرکز بر مشتری و شناسایی نیاز آن (شاید به وجود آوردن یک نیاز) از مخاطرات کسبوکاری نهادهای فعلی مالی دوری کرد.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

پرداختبان کیست؟

شخص حقوقی است که در چارچوب مستند الزامات، ضوابط و فرایندهای اجرایی فعالیت پرداختبانان در نظام پرداخت کشور و براساس قرارداد منعقده با بانک از طریق ارائه خدمات مبتنی بر ذخیره ارزش الکترونیکی فعالیت میکند.

[/mks_pullquote]

در آخر این مقاله به مدلهای درآمدی پرداختبانان اشاره میکنیم:

- مدل درآمدی معمول (نیاز به فرهنگسازی دارد)؛

- دریافت کارمزد از پذیرنده برای هدایت وفاداری مشتری؛

- دریافت کارمزد از شبکه پذیرنده کیف پول در خصوص ارائه تحلیل رفتار خوشهای مشتری؛

- مدیریت حساب مشتری و ارائه خدمات ارزش افزوده؛

- فروش اطلاعات مشتریان به پذیرندگان؛

- تبلیغات فروشندگان برای دارندگان کیف پول؛

- خرید دین در تسویههای زودتر از موعد (بهدلیل خلق پول برای پرداختبان ممنوع شده است)؛

- انجام امور بانکی و اعتباری با نقدینگی موجود در حساب امانی (بهدلیل خلق پول برای پرداختبان ممنوع شده است)؛

- روش پیشفرض قابل تصور در ایران؛

- دریافت کارمزد از دارندگان و پذیرندگان کیفپول؛

- برداشت بخشی از سود خواب پول در سپرده امانی نزد بانک طرف قرارداد.

- مولفهها و موجودیتهای پرداختبانان

- دو فرایند مالی در پرداختبانان وجود دارد:

- شارژ و دشارژ کردن کیف پولها؛

- انجام خرید در سوئیچ پرداختبانی.

در کلان فرایندهای مرتبط به پرداختبانان به ۱۲ فرایند اصلی سازمانی میتوان اشاره کرد (مطابق با شکل ۱) که شامل موارد زیر است:

- مدیریت فروش و ارتباط با مشتری؛

- شناسایی مشتری و افتتاح حساب؛

- مدیریت محصولات کارت؛

- پرداختها؛

- مدیریت وجوه نقد؛

- خدمات انتقال؛

- مدیریت محصولات و بازاریابی؛

- مقررات و تطبیق؛

- اجرای بهینه عملیات؛

- مدیریت عملیات شرکتی؛

- مدیریت دارایی و بدهی؛

- مدیریت منابع انسانی.

تحلیل بازار

در حال حاضر بیش از ۳۴۰ میلیون کارت وجود دارد که ۲۲۰ میلیون آن نقدی محسوب میشود. آخرین آمار نشان میدهد که در سال ۱۳۹۷ نزدیک به هشت میلیون کارتخوان فروشگاهی (POS) و نزدیک به ۷،۵ حساب متصل به پذیرنده وجود دارد.

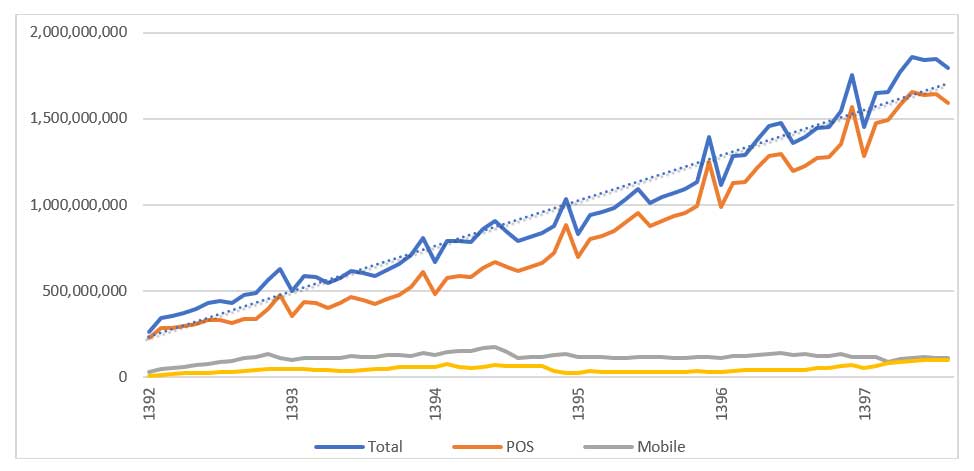

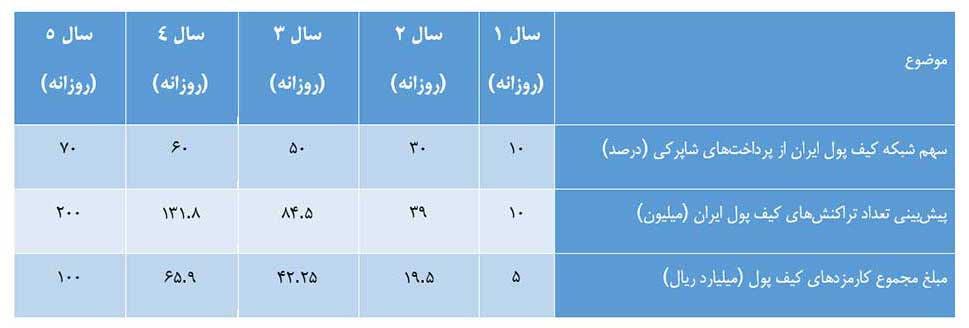

درحال حاضر در ایران روزانه بیش از ۴۵۰ میلیون تراکنش بانکی و پرداختی وجود دارد که از این تعداد نزدیک به يكصد میلیون تراکنش مرتبط به خریدها و تراکنشهای خدمترسانی در دو بعد خرید کالا و خدمات میشود. بر اساس تحقیقات میدانی که ارگانهای نظارتی شبکه بانکی و پرداختی کشور انجام دادهاند، نرخ رشد ۳۰ درصدی در هر سال وجود دارد. حال بر اساس همین تحقیقات ۷۰ درصد کل تراکنشهای خرید در بازه تراکنشها و پرداختهای خرد قرار میگیرند که بهصورت میانگین به ازای هر تراکنش ۵۰۰ ریال کارمزد مشمول شبکه پرداخت میشود.

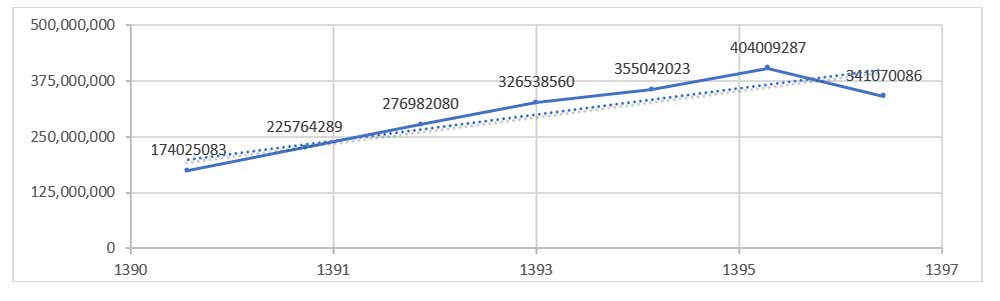

به عبارتی بهصورت میانگین در هر روز شبکه بانکی کارمزدی نزدیک به پنج میلیارد ریال را در اختیار میگیرد. از مباحث ذکرشده شکل ۷ جدولی است شامل درآمد کل شبکه کیف پول ایران که فقط آمار شاپرک در آن درج شده است.

توضیح اینکه تراکنشهای محاسبهشده در جدول شکل ۷ شامل پرداختهای خرد در شبکههای حملونقل کشوری (مترو، اتوبوس و تاکسی) و همچنین پرداختهای خارج از شبکه شاپرک نمیشود که بر اساس محاسبات پایهای که از این آمار وجود دارد در حال حاضر روزانه بیش از ۳۵ میلیون تراکنش درونشبکهای این خدمات وجود دارد که بر اساس مقررات پرداختبانان احتمالا در این محدوده قرار میگیرند.

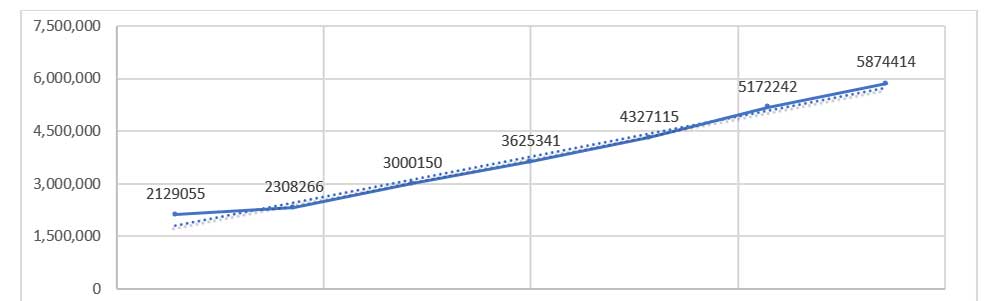

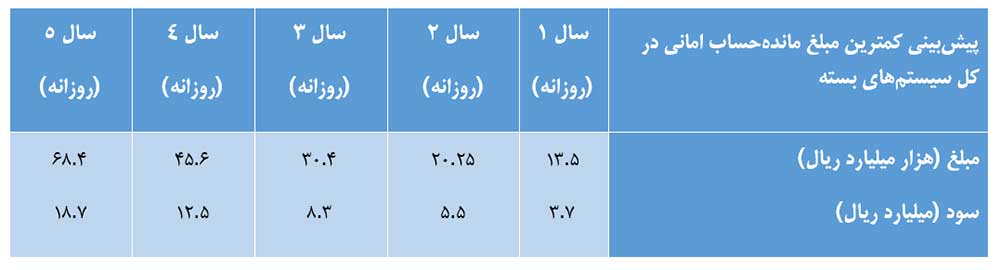

البته گفتنی است که محاسبه کارمزد این موارد که در سیستمهای بسته قرار میگیرند با کارمزدهای شاپرکی متفاوت است و مدل درآمدی این سامانهها از تجمیعسازی مبلغ شارژ دارندگان کیف پول در حساب بانکی است که برآورد مبلغ 13.5 هزار میلیارد ریال مبلغ مانده روزانه نزد حساب امانی بانک طرف قرارداد است. تحقیقات و آمار میانگین نرخ رشد ۵۰ درصدی را برای این سامانهها پیشبینی میکند. بنابراین در جدول شکل ۸ سهم سود روزانه از مانده حساب امانی اینگونه اعلام میشود.

قابل ذکر است که محاسبات سود بانکی بر اساس روزشمار با نرخ ۱۰ درصد در نظر گرفته شده که بر اساس قرارداد بین پرداختبان و بانک دارای حساب امانی این درصد قابل مذاکره و حتی افزایش است. البته باید اشاره کرد که چارچوب مقرراتی، پرداختبانان را برای استفاده از حساب امانی در خصوص حساب ضمانتی برای تسهیلات منع کرده است. ولی سایر چارچوبهای قانونی در این خصوص آزاد فرض شده است.