تحریمهای بینالمللی، ما را از اتصال آنلاین به سیستمهای پرداخت بینالمللی محروم کردهاند. این شرایط بیشتر به نفع کاسبان تحریم است؛ در صورتی که اگر اجازه توسعه کسبوکارهای کوچک پرداخت، دریافت و انتقال پول آنلاین را فراهم میکردیم، اینها میتوانستند مکانیسمهای بازار را تسهیل کنند.

ماهنامه عصر تراکنش / یکی از دغدغههای افرادی که برای کار به کشورهای دیگر مهاجرت میکنند، نحوه انتقال پول به کشورشان است. انتقال پول از کشوری به کشور دیگر که قبلا بهصورت سنتی از راههای سخت و با کارمزد بالا مانند صرافیها صورت میگرفت، امروز با توسعه فناوری اطلاعات در حوزه مالی بهدشواری گذشته نیست. ابزارهای جدیدی به وجود آمدهاند که کار انتقال پول را بین کشورهای مختلف و برای افراد معمولی آسان کردهاند.

رمیتنس یکی از این ابزارهاست و برای نیروی کار مهاجر مناسب است؛ البته ما شاهد عرصهای هستیم که در آن، تنها نیروهای کار مهاجر نیستند که برای بقای خانوادههای خود پول ارسال میکنند، بلکه افرادی نیز هستند که برای کمک به کشور زادگاه خود در زمان نیاز، پول حواله میکنند. اقتصاددانی به نام دیلیپ راتا وعده رمیتنس را «پولی در پوشش عشق» توصیف کرده و آن را مبلغی میداند که پتانسیل ناگفتهای برای تغییرات اجتماعی و پیشرفت اقتصادی دارد.

اما رمیتنس در ایران خیلی به رسمیت شناخته نشده و شاید یکی از دلایل آن نیز این باشد که بیشتر نیروهای کاری که از ایران به کشورهای دیگر مهاجرت میکنند، بهطور کلی تمایلی به برگشت به ایران ندارند. علاوه بر این موضوع، یکی از خط قرمزهای بانک مرکزی نیز بحث نقلوانتقال پول بهصورت بینالمللی عنوان شده و اجازه فعالیت رسمی به استارتآپها در این حوزه داده نشده است و تنها صرافیها و بانکها هستند که اجازه این کار را دارند.

با این حال، در کشور استارتآپها یا کسبوکارهایی وجود دارند که در این زمینه شروع به فعالیت کردهاند. با اینکه تعداد این استارتآپها کم است، اما رو به رشدند و تلاش میکنند وسعت کار خود را با تسهیل قوانین داخلی بیشتر کنند.

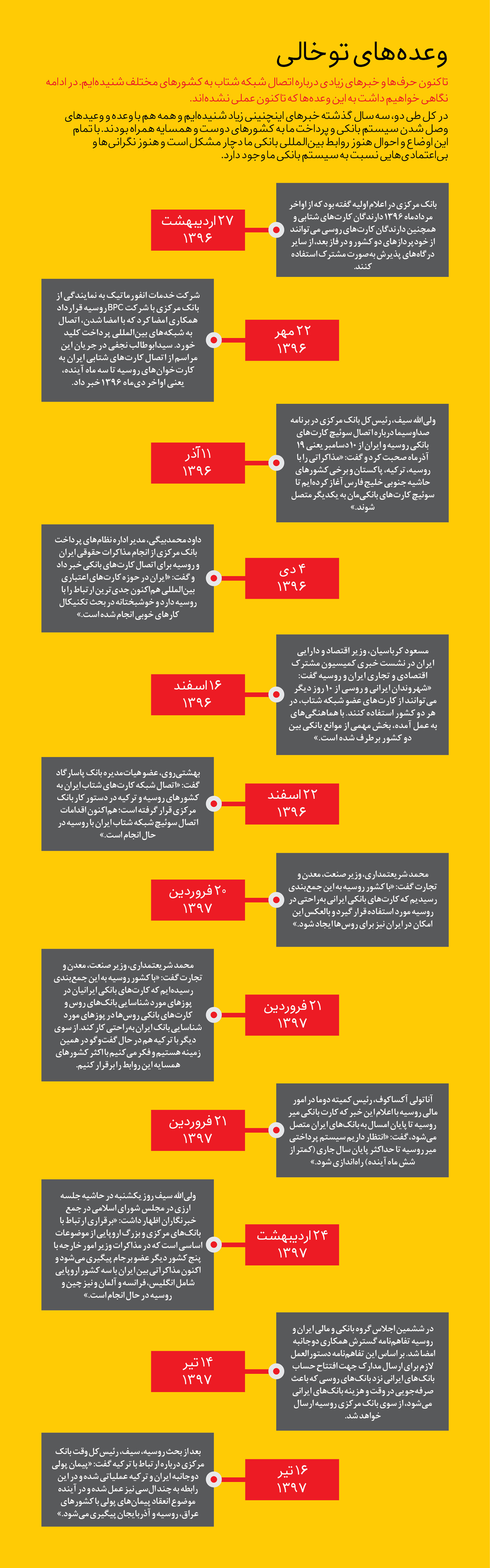

ارتباط ما با دنیا یا استفاده از کارتهای اعتباری از مشکلات جدی هستند که همیشه در حوزه نقلوانتقال پول با آن دستوپنجه نرم کردهایم و تاکنون چندین بار و مخصوصا بعد از برجام خبرها و وعدههایی گفته و منتشر شده که هیچکدام تاکنون رنگ و بوی واقعیت به خود نگرفتند. وعدههای زیادی درباره اتصال شبکه شتاب به روسیه، ترکیه، آذربایجان، چین، ژاپن و… داده شده که اجرایی شدن آنها هر بار به زمان ديگري موکول شده و تا امروز اتفاقی در این حوزهها نیفتاده است.

در این شرایط است که میتوان درباره استارتآپهای رمیتنس صحبت کرد؛ چراکه آنها آمدهاند تا نقلوانتقال پول بهصورت بینالمللی را آسانتر و البته ارزانتر کنند؛ اما بدون چارچوب و یا به رسمیت شناخته شدن، عملا فعالیت آنها در کشور سخت است؛ در واقع جلوگیری از فعالیت و رشد استارتآپها و رمیتنسها در کشور، دست به دست هم دادند تا قطع ارتباط ما با دنیا روزبهروز بیشتر و بیشتر شود. دیلیپ راتا درباره رمیتنس میگوید: «رمیتنس به افراد قدرت میبخشد و ما باید تمام تلاش خود را بکنیم تا رمیتنس، امنتر و ارزانتر صورت گیرد. ما میخواهیم به افراد کمک کنیم تا از زنجیره فقر خارج شوند.»

فعالیت استارتآپهای ارزی به اندازهای جدی است که ناصر حکیمی، معاون فناوریهای نوین بانک مرکزی آذرماه 1396 اعلام کرد، رگولاتور این دسته از استارتآپهای فینتک، صرافیها هستند و این استارتآپها برای ادامه فعالیت باید با یکی از صرافیها یا بانکهای دارای مجوز فعالیت ارزی قرارداد ببندند. حکیمی در اینباره گفت: «اجازه نمیدهیم استارتهاي فینتک بدون مجوز اقدام به خریدوفروش ارز کنند. بانک و صرافی اجازه خریدوفروش ارز دارند و استارتآپهای فینتک زیر چتر آنها میروند و میتوانند تکنولوژی خود را عرضه کنند.»

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

مسترکارت فعالیتی در ایران ندارد

مردادماه 1395، اینگونه خبر داده شده بود که شرکت ویژن کارت ایرانیان مجوزهای لازم از مراجع ذیصلاح داخلی و بینالمللی را کسب کرده و تنها شرکت داخلی مورد تایید از سوی مستر کارت جهانی است اما مدت زیادی از انتشار این خبر نگذشته بود که این خبر از سوی سخنگوی مسترکارت تکذیب و تاکید شد که مستر کارت هیچگونه فعالیتی در ایران ندارد.

[/mks_pullquote]

ماجرای پرسروصدای واعظی، شرکت پست و مسترکارت

موضوع عملیاتی شدن کارتهای اعتباری بینالمللی مسترکارت در ایران، موضوع جدیدی نیست و در طول سالهای گذشته، خبرها و شایعههای زیادی را درباره این موضوع شنیدهایم، اما یکی از عجیبترین خبرها در اینباره که سروصدای زیادی نیز به پا کرد، خبری است که مردادماه 1395 محمود واعظی، وزیر سابق ارتباطات و فناوری اطلاعات اعلام کرد و گفته بود: «همزمان با برداشته شدن تحریمها و در پی توسعه تجارت بینالمللی ایران، فضا برای سازمانهایی از جمله پست، مخابرات، فناوری اطلاعات و شرکت زیرساخت برای همکاریهای بینالمللی فراهم شد و هماکنون موفق شدهایم نیازمندیهای مردم را با عملیاتی کردن کارت اعتباری بینالمللی برطرف کنیم.

در این رابطه، شرکت ویژنکارت ایرانیان بهعنوان نماینده شرکت مسترکارت در ایران با شرکت پست قرارداد منعقد کرده تا نیازمندیهای مردم برای سفرهای خارجی، خرید مقالات خارجی و حضور در همایشهای بینالمللی از طریق کارتهای اعتباری ممکن شود.»

وقتی صحبت از اتصال به سیستمهای پرداخت بینالمللی میکنیم، منظور این است که امکان استفاده از کارتهای بانکی متصل به شتاب در جهان فراهم شود یا مثلا امکان استفاده از کارتهای اعتباری یا نقدی مسترکارت یا ویزا در ایران برقرار شود؛ اما کارتهایی که از آنها با عنوان کارتهای اعتباری بینالمللی نام برده شده و گفته شده بود از طریق پست به فروش میرسند، در دنیا به کارتهای هدیه معروف هستند و ممکن است حتی پای بانکی هم در میان نباشد و فروشگاههای بزرگی مانند آمازون و والمارت برای خودشان اين نوع کارتها را طراحی میکنند. در ایران هم برخی برندها شروع به صدور کارتهایی کردهاند که مشتریهايشان میتوانند از آنها با تخفیف خرید کند.

هرچند موضوع مسترکارت در ایران موضوع تازهای نیست و از زمان اجرایی شدن برجام و زمزمههای حذف تحریمها شایعاتی مبنی بر اتصال شتاب به ویزا و مستر مطرح بود؛ اما برای همه آشکار است که اجرای چنین برنامههایی نیازمند فراهم شدن زیرساختهای اساسی است و حتی خود ویزا و مستر هم اعلام کردهاند که هنوز شبکه پرداخت ایران آمادگی چنین موضوعی را ندارد.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

هند؛ بزرگترین دریافتکننده رمیتنس در جهان

بهدلیل وجود مهاجران فراوان هندوستانی در سراسر جهان فقط در سال ۲۰۱۷ در حدود ۶۹ میلیارد دلار رمیتنس از اقصی نقاط جهان به هند ارسال شده است؛ بنابراین بهترتیب هند (۶۹ میلیارد دلار)، چین (۶۴ میلیارد دلار) و فیلیپین (۳۳ میلیارد دلار) بزرگترین دریافتکنندگان رمیتنس در سراسر جهان هستند. همچنین پاکستان (۲۰ میلیارد دلار) و ویتنام (۱۴ میلیارد دلار) در بین ۱۰ کشور برتر قرار دارند.

[/mks_pullquote]

استارتآپهای رمیتنس؛ رقبای سوئیفت

با همه این تفاسیر، رمیتنسها شاید نتوانند پاسخی برای نیاز دولتها در نقلوانتقال پول بینالمللی باشند، چراکه بهطور کلی پدیده رمیتنس زمانی به وجود آمد که یکسری افراد از کشورهای توسعهنیافته برای کار به کشورهای در حال توسعه یا توسعهیافته رفتند و میخواستند به کشورهای خودشان پول بفرستند؛ بنابراین رمیتنسها نیازی برای پرداختهای خرد مردم در ارتباط با دنیای خارج از مرزهای کشور است و پتانسیل جابهجایی مالی بینبانکی را ندارند و دولتها حجم پول مورد نظر خود را از طریق بانکها جابهجا میکنند و بانکها نیز برای ارتباط با یکدیگر شبکههای خاص خود مانند سوئیفت را دارند؛ در واقع سوئیفت یکی از شبکههای نقلوانتقال پول بینبانکی است.

با وجود اینکه چندین سال بود که شبکه بانکی ایران با سوئیفت در ارتباط بود، اما با شدت گرفتن تحریمهای اتحادیه اروپا، این شبکه در اسفندماه 1390 لیستی از بانکهای ایرانی را به بانک مرکزی ایران ابلاغ و آنها را از دریافت خدمات خود حذف کرد و طی سالهایی که ایران در تحریم قرار داشت، به نوعی ارتباط اغلب بانکها با سوئیفت قطع شد و از این رو سیستم پولی بینالمللی کشور، بالاجبار به روال قدیمی و کند حواله بازگشت که این فرایند هم برای مردم عادی و هم برای تاجران سختتر بود؛ بنابراین تا قبل از اجرایی شدن برجام در دیماه ۱۳۹۴ حدود پنج سالی بود که بانکها در تحریم سوئیفت قرار داشتند و ارتباط آنها با این نهاد قطع شده بود.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

سوئیفت چگونه شکل گرفت؟

سوئیفت یک انجمن تعاونی غیرانتفاعی است که سال ۱۹۷۳ میلادی توسط ۲۳۹ بانک از 15 کشور اروپایی و آمریکای شمالی راهاندازی شد. هدف سوئیفت جایگزین کردن روشهای ارتباطی غیراستاندارد کاغذی از طریق تلکس در سطح بینالمللی با یک روش استاندارد جهانی بود. قبل از به وجود آمدن سوئیفت، مبادلات پولی در سطح بینالمللی از امنیت، اطمینان و استاندارد لازم برخوردار نبود.

[/mks_pullquote]

با وضعیتی که اتصال بانکهای ما به شبکه سوئیفت دارند و هرچند وقت یک بار ارتباط بانکهای ایرانی به این شبکه قطع یا وصل میشود، باید بهدنبال گزینههای ثابت و قابل اعتمادتری رفت. مسلما میتوان تکنولوژیهایی مانند بلاکچین و استارتآپهای مبتنی بر این فناوری یا استارتآپها یا کسبوکارهای حوزه رمیتنس را از جمله بزرگترین رقبای سوئیفت دانست.

جهت مشاهده فایل باکیفیت تایملاین زیر، روی آن کلیک کنید.