پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

نگاهی به بلاکچین و دفاتر توزیعشده آن / حضور مشتری در هسته اصلی بانکداری دیجیتال یک شعار نیست

میلاد وزیری؛ کارشناس واحد مرکز عملیات شبکه حصین / دنیای امروز و اقتصاد جهانی شاهد تحولات گسترده در زمینه تبادل اطلاعات و توسعه فناوریهای نوین اطلاعاتی و ارتباطی است که این موضوع بهکارگیری و اتخاذ روشها و خطمشیهای جدید را در فعالیتهای اقتصادی اجتنابناپذیر میکند.

امروزه اینترنت بهعنوان بستری مناسب برای انجام بسیاری از تبادلات تجاری مطرح شده و مشتریان در دنیای مجازی امروز نیازهای متفاوتی دارند که پرداختن به آنها از طریق شیوههای سنتی مقدور نیست.

پیشرفت فناوری اطلاعات موجب تغییر نگرش در صنعت بانکداری و خدماترسانی به مشتریان شده که موجبات تغییر شکل بانکداری سنتی به بانکداری الکترونیکی را فراهم آورده است. با این وجود همچنان شاهد حاکمیت سیستمهای بانکداری سنتی بر بانکهای کشور هستیم.

در حال حاضر، مشتریان برای انجام برخی از فعالیتهای بانکی با اتلاف زمان بسیار زیادی روبرو هستند. همچنین هماکنون جابجایی پول بهصورت بینالمللی، از طریق شبکه سوئیفت (Society for Worldwide Interbank Financial Telecommunication) و جابجایی سرمایه از کانال بانکهای مختلف صورت میگیرد که موجب بالا رفتن هزینه تراکنشها به سبب وجود واسطهها میشود.

از طرفی کنترل جهت همخوانی با قوانین، هزینههای نظارتی بسیار بالایی را تحمیل میکند. از سویی دیگر کنترل تراکنشها در نقاط مختلف، موجب کاهش سرعت شده است و گاه تا چندین روز میتواند بهطول بیانجامد.

امنیت حریم خصوصی افراد و خطر کلاهبرداری بهدلیل شفاف نبودن اطلاعات نیز از دیگر چالشهای پیش روی بانکها و موسسات مالی است. با توجه به پیشرفتهای تکنولوژی و پیدایش فناوری بلاکچین میتوان از آن در صنعت بانکداری و همینطور نقل و انتقالات بین بانکی استفاده کرد.

بلاکچین چیست؟

بلاکچین، دفتر دیجیتال توزیعشدهای است که یک کپی رمزگذاریشده از تراکنشها را به تمام گرههای موجود در شبکه ارسال کرده و امکان تغییر تراکنشهای ثبتشده در آن وجود ندارد و در صورت نیاز این اطلاعات را مجددا از گرههای موجود در شبکه فراخوانی میکند تا صحت یک تراکنش را تایید یا رد کند.

بلاکچین بهطورکلی یک زنجیرهای از بلاکهاست، مانند دفتر کاری است که محل ذخیرهسازی تراکنشها و اطلاعات در یک شبکه توزیع شده و نظیر به نظیر است. در این شبکه، گرهها، سیستمهای کامپیوتری کاربران هستند و به آنها بهاصطلاح «ماینر» یا «استخراجکننده» گفته میشود، که به تمامی این ماینرها یک کپی از دفتر کل بهصورت کدگذاری شده فرستاده میشود.

ماینرها منابع خود را که شامل قدرت پردازش میشود در اختیار این زنجیره قرار میدهند و به ازای آن ارز دیجیتال بهعنوان جایزه یا هزینه پردازش دریافت میکنند.

این ارز دیجیتال فقط به اولین نفری تعلق میگیرد که در رقابت بین سایر گرهها بتواند پردازش را سریعتر انجام دهد و سایر گرهها برای انجام دادن پردازشهای بعدی به رقابت میپردازند؛ تراکنشها بهصورت گروهی با یکدیگر ادغام شده و در بلاکها قرار گرفته و کدگذاری میشوند و در ارتباط با بلاک کدگذاری شده ماقبل خود هستند. چنین ساختار دادهای را بلاکچین میگویند.

بلاکچین مانند یک دیتابیس بزرگ است اما هیچگونه تمرکزی در آن وجود ندارد و با از بین رفتن تعدادی از گرهها اطلاعات از بین نخواهد رفت؛ همینطور این اطلاعات غیرقابل تغییر یا پاک شدن هستند و میتوان به آنها برای بسیاری از امور اتکا کرد.

اهمیت استفاده از بلاکچین در امنیت و غیرقابل تغییر بودن آن است؛ اما این امنیت چگونه تامین میشود؟

بلاکچین برای برقراری امنیت خود از چند روش استفاده میکند:

- استفاده از هش

- استفاده از POW

- استفاده از عملکرد موافقت عمومی (توافق بیش از ۵۱% اعضا)؛ البته این توافق به این معنا است که با فراخوانی کپیهای ارسالشده به تمام اعضا بیش از ۵۱% دادههای برگشتی به رد یا تایید یک تراکنش دلالت کنند.

تابع هش به هر نوع تابعی اطلاق میشود که دادهها با هر اندازه دلخواه را به دادههایی با اندازه مشخص نگاشت مینماید و از آن در زمینههای پنهانسازی و رمزنگاری اطلاعات استفاده میشود و این توابع و بهصورت یکطرفه و برگشتناپذیرند و هر دیتای مشخص یک هش مشخص و منحصربهفرد دارد.

POW در بلاکچین الگوریتمی است که بر اساس آن تراکنشها تایید میشوند و بلاک جدید ایجاد و به زنجیره اضافه میگردد. با استفاده از این الگوریتم است که ماینرها برای انجام یک تراکنش به رقابت میپردازند.

حال تصور کنیم کسی بخواهد یک بلاک را هک کند. میتوان به نوعی در هشها دستکاری کرد و تمام هشهای پس از آن را مجددا محاسبه کرد و هش مورد نظر را به عنوان یک هش معتبر به بلاکها معرفی کرد و همینطور بجای تمام گرههای موجود در شبکه POW را انجام دهد و همینطور کنترل بیش از ۵۰% گرههای P2P موجود در آن شبکه را به عهده بگیرد و فقط در اینصورت است که میتواند یک بلاک را هک کند و تراکنشهای خود را قانونی جلوه دهد.

اگر بخواهیم بیت کوین را به عنوان ارز دیجیتال پیشفرض در نظر بگیریم هر بلاک آن یک مگابایت فضا احتیاج دارد. پس میتوان گفت استفاده از بلاکچین برای تمامی تراکنشها مقدور نیست چرا که میتواند بسیار گرانقیمت باشد.

تراکنشهایی که استفاده از بلاکچین در آنها میتواند مناسب باشد عبارتند از:

- نقلوانتقال پول

- بیمه

- رایگیری

- هنر

- سلامت و درمان

- املاک و داراییها

از عمده کاربردهای بلاکچین استفاده در فینتکهاست که به آن سکه یا کوین گفته میشود و جهت نقلوانتقال وجه استفاده میشود. همینطور میتوان از بلاکچین در امور دیگری مانند: حسابرسی، اینترنت اشیا، اتوماسیون مالیات، خدمات دفاتر اسناد رسمی و ذخیرهسازی دادهها، گزارشهای نظارتی و غیره استفاده کرد.

با توجه به اهمیت نقش رمزینه پولها برای دولتها و بانکهای مرکزی بانک مرکزی چین دست به اقدامات بسیار مهم و زیادی زده است. این اهمیت بهقدری زیاد است که در سیاستهای دولت و کشور هم مورد توجه واقع شده است.

با توجه به مدل ارز دیجیتال بانک مرکزی یا بهاختصار CBDC، مزیتهایی در نظارت، پرداخت و مصرف ایجاد کرده است و همینطور ویژگیهایی که زنجیره بلوکها، خود دارای آنها است مانند ویژگی غیرمتمرکز بودن، مقاومت در برابر دستکاری و فریب و قابلیت پیگیری.

سعی شده تا از زنجیره بلوکها بهعنوان فناوری پایه و زیرساخت برای SBDC استفاده شود، اگرچه با چالشهایی مانند حفاظت از حریم شخصی کاربران، نظارت و سرعت تراکنشها روبرو هستند مدلی از CBDC ارائه شده که در ساختار آن از دو زنجیره بلوک و زنجیره شناسه استفاده میشود تا قادر باشد مقیاسپذیری و پردازشهای مالی را با سرعت بیشتری انجام دهد.

در این مدل بانک مرکزی و سایر بانکها و موسسات مالی از یک سو زنجیرهبلوک را ایجاد میکنند و از سویی دیگر با اتکا به پروتکل آدرسدهی حسابهای کاربری، بانک مرکزی این امکان را دارد تا هویت کاربران را از تراکنشها جدا سازد؛ در این روش بانک مرکزی میتواند از هزینههای اضافی جهت حفاظت از حریم خصوصی کاربران جلوگیری کند؛ علاوه بر آن استقرار دیتاسنترها و لایههای نظارتی باعث ایجاد نظارت خوبی بر مدل ارائه شده میشود.

ازجمله نتایج استفاده از این مدل میتوان اشاره داشت که استفاده از فناوری موازی جهت اجرا سازی تراکنشها و ایجاد بلوکها و پروتکلهای تایید توسط POW جهت افزایش بهرهوری و کیفیت بسیار مناسب بوده است و باعث افزایش کیفیت و کاهش هزینهها شده است.

فناوری استفاده از گرههای خوشهبندیشده نیز باعث کارایی بیشتر گرهها شده و همینطور استراتژی تعیینشده جهت انجام تراکنشها امر مهمی است که در این مدل ارائهشده مشکلات آن مرتفع گردیده است.

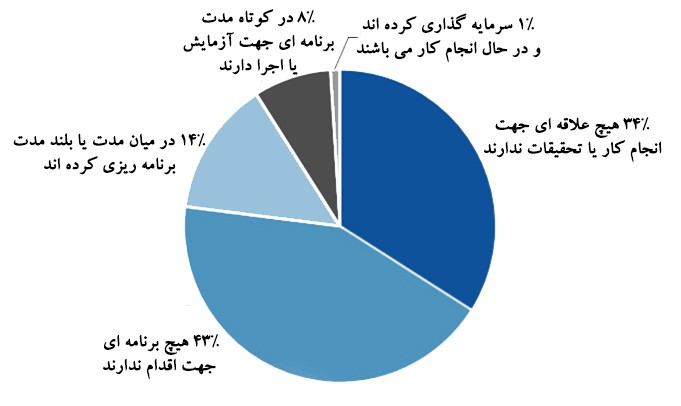

به گزارش گارتنر در ماه می ۲۰۱۸ فقط ۱% از مدیران شرکتها علاقه به استفاده از زنجیره بلوکها در شرکتهای خود داشتهاند و حدود ۸% آنها زنجیره بلوکها را در برنامه کوتاهمدت خود گنجاندهاند و همینطور حدود ۷۷% آنها اظهار داشتهاند که هیچگونه تمایلی به استفاده از این فناوری ندارند یا هنوز برای آن برنامهای در دستور کار ندارند.

همچنین این نظرسنجی مشخص کرد حتی برای آن دسته از مدیرانی که بهطور کاملا جدی در زمینه زنجیره بلوکها مشغول انجام کار یا آزمایش هستند، میزان بسیار بالایی از شکها و گمانههایی وجود داشت که آیا شرکتهای آنان از نظر دانش فنی قادر به استفاده از این فناوری هستند یا خیر.

در بین ۲۹۳ مدیرعامل از شرکتهایی که در بازه زمانی کوتاهمدت قصد انجام فعالت در این زمینه را دارند یا در حال انجام کار هستند، حدود ۲۳% آنها بیان کردهاند که زنجیرهبلوکها بیشترین نیاز را به مهارتهای جدید جهت فاز اجرایی دارد؛ همینطور ۱۸% از مدیران بیان داشتهاند که افرادی با مهارتهای برنامهنویسی برای زنجیره بلوکها بسیار کم یاب هستند.

۱۴% دیگر بر این نظر هستند که استفاده از زنجیره بلوکها نیازمند تغییر فرهنگ در دپارتمان آیتی است و همینطور ۱۳% بر این باورند که ساختار دپارتمان آیتی جهت اجرایی شدن میبایست بهطورکلی تغییر کند؛ فناوری زنجیره بلوکها نیازمند فهم عمیقی است و در جنبههای بنیادین نیازمند فهم عمیقی از امنیت، قانون، دولت غیرمتمرکز، مبادلات ارزی، پردازش و ساختار تجاری است.

مزایا و معایب بیتکوین

از مزیتهای بیتکوین میتوان به موارد ذیل اشاره کرد:

- تسهیل در سرعت تراکنشهای بینبانکی

- صرفهجویی در زمان

- حذف واسطهها و هزینهها

- کاهش خطرات و ریسکها

- افزایش اعتماد

- وامهای سندیکایی

- غیرمتمرکز بودن؛ باعث میشود تا اطلاعات توسط شرکت یا سازمان خاصی هدایت نشود.

- خودکار سازی، مانند استفاده از قراردادهای هوشمند.

از معایب آن نیز میتوان به موارد زیر اشاره کرد:

- استفاده زیاد از مصرف برق جهت انجام محاسبات

- ماینرها نیازمند سختافزارهای گرانقیمت هستند و مقدار زیادی از قدرتهای محاسباتی هدر میرود.

- استفاده برای فعالیتهای غیرقانونی مانند پولشویی یا پرداختهای عملیات مجرمانه

- طولانی بودن زمان انجام تراکنشها برای پرداختهای خورد مانند سوپرمارکتها

در مجموع میتوان بیان کرد:

نحوه برخورد بانک با مشتریان دیجیتال و فینتکها نیاز به تغییرات اساسی دارد. مشتری کمتر به شعبه مراجعه میکنند و بیشتر در شبکههای مجازی حضور دارد اصولا شعبه کارکرد فعلیاش را از دست میدهد.

بانکداران باید بتوانند نقش جدید شعبه یعنی ارائه مشاوره با ارزش بالا را از طریق کارشناسان واقعی باز تعریف کنند. اینکه مشتری در هسته اصلی بانکداری دیجیتال قرار دارد یک شعار نیست از طرفی باید بتوان بین نسل جدید و نسل قدیمی کارکنان و بین واحد فناوری اطلاعات و واحدهای کسبوکار رابطه صحیح برقرار کرد.

همچنین نیاز به ایجاد و تقویت تیمهای چند عملکردی وجود دارد. یکپارچه کردن پیشخوان فناوری با کسبوکار باعث میشود مشتریان تجربه جدیدی فراتر از شعبه از طریق ارتباط نزدیکتر و دوسویه را با بانک اتخاذ کنند همچنین نحوه تعامل با قیمتها و مدیریت این رابطه پیچیدگیهای خاص خود را دارد.

منابع:

https://www.ibm.com/blockchain

He Sun et al. 2017 Multi-Blockchain Model For China Central Bank Digital Currency

https://en.wikipedia.org/wiki/Blockchain

V. Morabito 2017 Business Innovation Through Blockchain, The Security of Blockchain Systems

which is a fully managed ledger database with a central trusted authority. The service, which is launching into preview today, offers an append-only, immutable journal that tracks the history of all changes, Amazon said.

منبع شما اینو نوشته که واقعا خنده داره

میدونید چرا چون که امازون یه دیتابیس معمولی رو که غیر قابل تغییر کرده داره به اسم بلاکچین ارائه میده و در کل بلاکچین اینقدر مسخره و غیر قابل استفاده است و توهمات غیرمتمرکز اینقدر غیر قابل اجراست که حتی شیادان که میخوان با اسم بلاکچین و جو ش بخوان پول در بیارن و درست کار کنن باید اصلا بلاکچین ارائه نکنن