پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

علیرغم پیشرفت صنعت بانکی هنوز رقابتها در عرصهی این صنعت آهسته بهپیش میرود. در نگاه اول شاید به نظر برسد که مقررات مانعی در برابر پیشرفت صنعت بانکداری هستند. چرا که نوآوری و فناوری در صنعت بانکی بهپیش میتازند و قانون نفسزنان به دنبال رسیدن بهپای پیشرفت است؛ اما نبود استانداردهای مشخص و مقررات بانکداری باز منجر به شکل گرفتن فضایی نامطمئن گشته که خود یک مانع در برابر پیشرفت است. فعالان بانکی میگویند که این وضعیت نیازمند شفافسازی و مشخص شدن حقوق و تکالیف و اختیارات فعالان است. نیل به این مهم بهوسیله تدوین دقیق مقررات بانکداری باز ممکن خواهد بود.

درصحنه سیاست صحبت درباره کمبود مقررات بانکی امری عادی است. عبارتهای کلیشهای مانند «کازینوی سرمایهداری»، «غرب وحشی»، «پاداشهای نجومی»، «بحران مالی» و «ورشکستگی بانک برادران لیمن (Lehman Brothers)» ناظر بر همین مسئله است.

رهبر جناح مخالف میداند که صحبت درباره مسائلی از این قبیل با تشویق مخاطبان روبرو خواهد شد:

«چهل سال است که نظام مالی بدون رگولاتوری پیشرفت کرده و قدرت گرفته است. سلطه آن در صنعت بهطور واضحی مخرب بوده و کنترل آن بر سیاست مخرب و غیر-دمکراتیک است.»

اما نگاه بانکها به این مسئله متفاوت است. حداقل پس از بحران مالی سال ۲۰۱۸ صنعت بانکی با سیلی از قوانین جدید و ابتکار عملهای رگولاتوری مواجه شده است. ازجملهی این طرحها میتوان به دستورالعمل مدیریت مالی سرمایهگذاری جایگزین (AIFMD) و تعهدات سرمایهگذاری جمعی اوراق بهادار قابلانتقال (UCITS 5) برای مدیران دارایی، بستههای فروش خرد مبتنی بر بیمه و سرمایهگذاری (PRIIPS) برای ارائهدهندگان خدمات خرد سرمایهگذاری و دستورالعمل بازار ابزارهای مالی (Mifid II) برای تقریباً هرکسی اشاره نمود. در این بین نباید مقررات عمومی حفاظت از داده (GDPR) را از یاد برد که قوانینی جهت جلوگیری از به اشتراکگذاری غیرمجاز دادهها بوده و تمام کسبوکارها ملزم به رعایت آن هستند.

مؤسسات بزرگ بانکداری خرد (high street banks) در معرض انقلابی هستند که با اصطلاح بانکداری باز (open banking) یا دستورالعمل خدمات پرداخت (PSD2) شناخته میشود. از اول سال جاری آنها ملزم شدهاند که در صورت رضایت مشتریان امکان دسترسی به حسابهای بانکی مشتریان را برای تأمینکنندگان ثالث فراهم سازند.

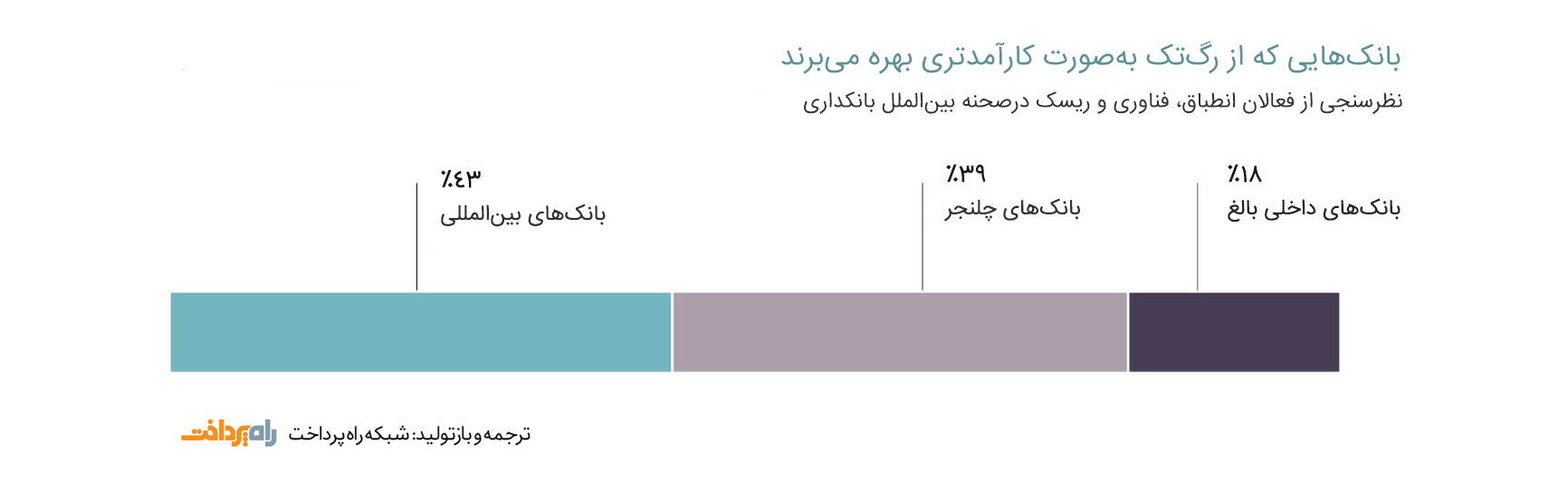

جالبترین قسمت این موضوع آنجا است که صنعت بانکداری بهجای اعتراض به مقررات بانکداری باز، یکصدا درخواست تدوین قوانین بیشتری رادارند. این مهم یک درس آموزنده در مورد طرز کار واقعی کسبوکار ارائه میدهد که با چیزی که افراد خارجی گمان میکنند بسیار متفاوت است.

در نظرسنجی انجامگرفته از بیش از ۳۰ موسسه مالی شامل مؤسسات بزرگ بانکداری خرد، استارتآپهای بانکداری باز و مشاورین بینالمللی پیام واحدی مشاهده میشود:

اگر بخواهیم بانکداری باز موفق شود نیاز به تدوین بیشتر مقررات بانکداری باز داریم.

مارتین نلسون (Marten Nelson)، هم بنیانگذار شرکت تولیدکننده محصولات بانکداری باز توکن (Token) واقع در سیلیکون ولی میگوید این تصور که ارائهدهندگان خدمات مالی درخواست مقررات کمتری دارند یک تصور بیپایه است. قوانین جدید درهای صنعتی را که قبل از این یک صنعت عقیم بود به روی فرصتهای جدید گشودهاند:

«مقررات آن چیزی است که ما را برای ارائه خدمات بانکداری باز توانمند ساخته است. برخلاف تقاضای مصرفکنندگان برای خدمات مالی مشتری-محور که در موفقیت بانکهای چلنجر (challenger banks) دیجیتال مشهود بوده، بدون وجود قوانین دستورالعمل خدمات پرداخت «PSD2» درهای مؤسسات بزرگ مالی بانکداری خرد بر روی ارائهدهندگان خدمات ثالث باز نمیشدند.»

مقررات سختگیرانه تضمینکننده درجه بالاتری از اعتماد مصرفکنندگان است. مارک مولن (Mark Mullen)، مدیر ارشد اپلیکیشن موبایلی حسابجاری (current account) اتم بانک (Atom Bank)، این مورد را اینگونه بیان میکند:

«یک دهه پس از بحران بانکداری از شما میپرسم که آیا شما این احساس را دارید که بانکها توانستهاند اعتماد شمارا جلب کردند؟ من این حس را ندارم و من خودم یک بانکدار هستم.»

او میگویند نوآوری در صنعت سرعت بالایی دارد و مقررات همواره در تلاشاند که خود را به آن برساند. حجم وسیع مقررات شاید در نگاه اول آزاردهنده به نظر بیاید، اما نوآوران شفافیتی را که قوانین به ارمغان میآورد ارج مینهند. مارک مولن میافزاید:

«مایه تعجب نیست که دخالت رگولاتوری در فناوری بانکی محدودکننده و آزاردهنده به نظر برسد؛ اما بااینحال چنین چیزی به معنی غلط بودن قوانین نیست.»

مقررات بانکداری باز میتوانند روندهای یکشکل را تأسیس نمایند. این امر باعث تسهیل کار ارائهدهندگان خدمات میگردد. ایندرِک نِیولت (Indrek Neivelt)، مدیر ارشد خدمات حسابجاری و پرداخت پوکوپِی (Pocopay) و کارآفرین صنعت بانکداری، در این مورد میگوید:

«جایی که استاندارد مشترکی وجود نداشته باشد مشکلات یکبهیک سر بر خواهند آورد. برای مثال استانداردهای فنی رگولاتوری که بر اساس قوانین دستورالعمل خدمات پرداخت «PSD2» تدوینشدهاند، مجموعه گستردهای از اصول مربوط به چگونگی ارتباط بین ارائهدهندگان خدمات پرداخت را تبیین مینمایند. با این وجود استاندارد بخصوصی برای رابط برنامهنویسی کاربردی ارائهدهندگان خدمات پرداخت و دیون (ASPSP) وجود ندارد. درنتیجه این امر هر «ASPSP» رابطه برنامهنویسی کاربردی مختص به خود را توسعه میدهد و اپلیکیشنی که با یکی از این رابطها سازگار باشد، لزوماً با بقیه سازگار نخواهد بود. خلاصه آنکه در حال حاضر کمبود استانداردهای مشترک استفاده و پخش اپلیکیشنهای بانکداری باز را محدود کرده و انحصار بانکها بر داده را طولانیتر مینماید.»

کافی است نگاهی داشته باشیم به حوزههایی که هنوز در آنها قوانین اعمال نمیشوند. نبود قوانین باعث رکود بازار میشود. دانیل مِلو (Daniel Melo)، مدیر ارشد توسعه کسبوکار در شرکت نرمافزاری فیکو (FICO)، برای نمونه به بحث امنیت اشاره میکند:

«بانکداری باز تنها زمانی موفق خواهد بود که امن باشد. استانداردهای لازم برای تضمین امنیت آن همین اواخر در فوریه ۲۰۱۸ توسط اتحادیه اروپا تصویب گشته و اجرایی شدن آنها تا سپتامبر ۲۰۱۹ به طول خواهد انجامید. تا آن زمان سرمایهگذاری در فضای بانکداری باز برای بانکها، فینتکها و دیگران امری دشوار خواهد بود. بهطور خلاصه بانکداری باز هنوز با اقبال زیادی مواجه نیست، چراکه بازار در انتظار مقررات بانکداری باز است.»

گاهی نبود شفافیت در تفسیر میتواند پیشرفت را به تأخیر بیندازد. مقررات عمومی محافظت از داده «GDPR» مؤید همین مسئله است. سنثیل راویندران (Senthil Ravindran)، کارمند یک شرکت مشاوره فناوری در لیست نزدک (Nasdaq)، میگوید:

«دانستن این مهم که چه دادههایی در چه زمانی میتوانند به اشتراک گذاشته شوند، امر دشواری است. تصور کنید یک مشتری از بانک خود درخواست کند که دادههای مربوط به او با یک شرکت ثالث به اشتراک گذارده شود و سپس در آن شرکت رخنه به دادهها (data breach) اتفاق افتد. درنهایت مقصر این واقعه چه کسی خواهد بود؟»

«با توجه به وجود عدم قطعیت و جریمههای سنگینی که مقررات عمومی محافظت از داده تهدید به دریافت آن میکند، تعجببرانگیز نیست که بانکها نگران بروز مشکلات مربوط به این مقررات در حوزه بانکداری باز هستند.»

متعاقب این دلایل است که صنعت بانکداری بهصورت یکصدا خواستار مقررات بانکداری باز است. اگر ساز مخالفی هم به گوش برسد مربوط به تأمینکنندهای مشکوک است که قادر به درک قوانین نیست یا توانایی انطباق با آن را ندارد.

دانکن بریگان (Duncan Barrigan)، معاون محصول در گو-کاردلس (GoCardless)، میگوید:

«از بسیاری جهات رابطه مستقیمی بین نوآوری و چابکی وجود دارد. مقررات بانکداری باز از دید شرکتهای چابک یک مانع نیست؛ بلکه یک فرصت برای تمایز بیشتر با رقبا است. آنان قصد دارند نهایت استفاده را از این فرصت ببرند.»

دفعه بعدی که یک سیاستمدار در مورد بانکهای فعال بدون نظارت رگولاتوری صحبت میکند، محلی برای اعتراض نمیماند. صنعت بانکداری نیاز به آزادی برای نوآوری دارد که نیل به این مهم بدون حضور قدرتمند مقررات بانکداری باز ممکن نخواهد بود.

منبع: Raconteur