پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

تحول و کاهش شعب؛ جبر نظام بانکی / بررسی عوامل موثر در کاهش و تغییر کاربری شعب در گفتوگو با احمد مرآتنیا

کاهش تعداد شعب گرچه از سالهای پیش آغاز شده، اما با روندی کند در حال پیشرفت است. برخی معتقدند شعب بهطور کل باید حذف شوند و برخی برخلاف این عده میگویند شعب بهطور کامل از بین نخواهند رفت. اینکه چه عواملی میتوانند روند کاهش شعب در کشورمان را سرعت بخشند را در گفتوگو با مشاور عالی مدیرعامل بانک آینده بررسی کردیم

ماهنامه عصر تراکنش / بانک آینده یکی از پیشروترین بانکهای ایرانی در ارائه خدمات نوآورانه است؛ این نوآوری چنان است که کمتر کسی باور میکند بانک آینده در حال استفاده از سیستم «بانک ایران» شرکت خدمات انفورماتیک است؛ نه اینکه خدمات بد باشد، بلکه بانکهایی که از سامانههای خدمات استفاده میکنند، محافظهکارانه عمل میکنند و قطعا نوآوری کلیدواژهای نیست که بتوان با آن این بانکها را شناخت. در هر حال بانک آینده از پلتفرم ساختهشده در شرکت خدمات انفورماتیک استفاده کرده که دیگران نتوانستهاند در آن نوآوری چندانی داشته باشند.

بانک آینده را با سامانه مدیریت مالی هدف، پلتفرم نوآوری باز فینوتک، اپلیکیشن همراهبانک، شتابدهنده فینووا و چند چیز دیگر میشناسیم که به کمک آنها حساب خود را از بانکهای سنتی جدا کرده است. یکی از کسانی که پشت تمامی این راهکارهاست، مهندس احمد مرآتنیاست. او که مشاور عالی مدیرعامل بانک آینده است، نقشی فراتر از یک مشاور معمولی دارد و پابهپای تیم فناوری و نوآوری بانک آینده سعی کرده این بانک را متحول کند؛ بنابراین مرآتنیا یکی از بهترین افرادی است که میتواند درباره تحول شعب صحبت کند. با او درباره اینکه آیا میتوان شعب بانکی را حذف کرد یا نه، صحبت کردیم! همچنین در اینباره که چه عواملی بانکها را ملزم به کاهش و تغییر کاربری شعب میکند و برای رسیدن به بانکداری موبایلی چه باید کرد.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

درباره احمد مرآتنیا

احمد مرآتنیا که فارغالتحصیل کارشناسی ارشد مهندسی کامپیوتر از دانشگاه صنعتی شریف است، چهره شاخصی در میان صنعت بانکداری به حساب میآید. او اکنون رئیس هیاتمدیره شرکت تجارت الکترونیکی ارتباط فردا و مشاور مدیرعامل بانک آینده است.

[/mks_pullquote]

در چه صورت میتوان شعب بانکی را حذف کرد؟

به گفته احمد مرآتنیا، دو تعریف کلی برای شعب وجود دارد؛ اولین تعریف، واسط بین وجوه بودن شعب است که تعریف کلاسیکی است که بانکها از شعب دارند و در ابتدا نیز بانک با هدف دادوستد پول ایجاد شد تا پول را از یک تعداد سپردهگذار بگیرد و به افرادی که نیازمند آن پول هستند، وام دهد؛ در نتیجه زمانی که صحبت از دادوستد یا بهاصطلاح بانکی واریز و برداشت است، شعب را میتوان حذف کرد، اما زمانی که بحث مشاوره، نظارت، اعتبارسنجی و احراز هویت نهایی به میان میآید، به هیچوجه نه حالا و نه هیچوقت دیگر نمیتوان شعب بانکی را حذف کرد.

در واقع شکل جدیدی از شعب را میتوان متصور بود که در قالب شعب مولتیبانک، سوپرمارکتهای مالی یا کافه بانک (در فضایی متفاوت و غیررسمی) خدمات متناسب با نیازهای مشتریان را ارائه کند.

بنابراین بانکها دو وجه دارند؛ یک وجه مکانیکال (ماشینی یا غیرفکری) که وظیفه آن را میتوان برونسپاری کرد و وجه دیگر که نقطه اتصال است و کار مشاوره سرمایهگذاری و اعتبارسنجی را انجام میدهد که به هیچعنوان حذف نمیشود.

یک بازی برد ـ برد ـ برد

در صورت برونسپاری تراکنشهای واریز و برداشت از شعب، قطعا کار شعب نیز کمتر خواهد شد. مرآتنیا در پاسخ به این سوال که آیا کم شدن کار شعب، به کاهش تعداد شعب نیز منجر میشود یا خیر، اظهار امیدواری کرد و درباره یک بررسی که چند ماه پیش انجام شده بود، صحبت کرد و گفت: «برخلاف نظر یکی از مسئولان مبنی بر اینکه تعداد سرانه شعب ایران قابل توجه است، باید بگویم اصلا اینگونه نیست و با توجه به آمار و اطلاعات ارائهشده توسط بانک جهانی، در ایران به ازای هر یکصد هزار نفر جمعیت، ۲۸ شعبه بانک وجود دارد و از این حیث با قرارگیری در رتبه شانزدهم، سرانه شعب ما جزء ۱۰ رتبه اول در دنیا نیست؛ هرچند موضوع سرانه شعب بهتنهایی نمیتواند شاخص مناسبی برای سنجش توسعهیافتگی بانکها تلقی شود. بهعنوان مثال، در رتبهبندی سرانه شعب، کشور چاد در جایگاه دوم از منظر کمترین سرانه شعب قرار دارد و کاملا مشخص است که عوامل دیگری از جمله فقر و عدم وجود زیرساختهای مخابراتی، ارتباطی، نرمافزاری و سختافزاری موجب کمبود تعداد شعب در این کشور شده است. از طرفی دیگر در این رتبهبندی کشورهای توسعهیافتهای نظیر ایتالیا (۴۴ شعبه) و اسپانیا (۵۸ شعبه) سرانه شعب بیشتری نسبت به ایران دارند. بهطور کلی میتوان گفت کشور ما در جایگاه معقولی قرار دارد، اما در صورتی که ما بتوانیم تعداد شعبمان را کاهش دهیم، یک بازی برد ـ برد ـ برد برای بانک، مشتری و اقتصاد مملکت خواهد بود.»

به گفته مرآتنیا، طبق یک بررسی که در رابطه با تعداد بهینه شعب برای یک بانک انجام شده، تعداد ۲۵۰ شعبه برای یک بانک خصوصی در ایران، هم از نظر هزینه و هم از نظر میزان دسترسی بهینه است.

۱۰ درصد تراکنشهای بانکی در شعب انجام میشود

بدون شک تعداد تراکنشهای بانکی در شعب روزبهروز در حال کاهش هستند و این موضوع را میتوان بهعنوان یک مشتری بانک نیز احساس کرد؛ چراکه روزبهروز تعداد تراکنشهای الکترونیکی که انجام میدهیم، از میزان تراکنشهایی که ناگزیر هستیم به شعبه بانک مراجعه کنیم، بیشتر و بیشتر میشوند. مرآتنیا در اینباره مثالی زد و گفت: «در تیرماه ۱۳۹۶، نسبت تراکنشهای الکترونیکی یک بانک نمونه ۸۷ درصد و تراکنشهای انجامشده آن در شعبه ۱۳ درصد بود، اما در تیرماه امسال در همان بانک با وجود افزایش مشتریان، تعداد تراکنشهای الکترونیکی آن ۹۱ درصد و تعداد تراکنشهای شعب آن بانک، ۹ درصد بوده؛ یعنی حجم تراکنشهای الکترونیکی که در نظام بانکی انجام میشود، حدود ۹۰ درصد و چیزی که باقی میماند حدود ۱۰ درصد است.»

آیا نمیشود دفاتر بانکی داشت؟

مرآتنیا به دفاتر نمایندگی بیمهها اشاره کرد که انواع بیمهها را میفروشند و مزیت رقابتی آنها نوع خدماتی است که هر شرکت بیمهای ارائه میدهد و در اینباره گفت: «آیا نمیشود دفاتری داشته باشیم که خدمات کلیه بانکها یا حداقل پنج یا شش بانکی را که میتوانند در قالب یک اتحاد استراتژیک با هم تعامل کنند، عرضه کنند و مشتریان با توجه به مزیت رقابتی که هر بانک برای مشتری ایجاد میکند، بتوانند از خدمات آن بانک استفاده کنند؟»

او همچنین به شعب مولتیبانک یا مولتیبرند اشاره کرد. مرآتنیا از رویایی میگوید که در یک محل، بتوان خدمات چند بانک را با یکدیگر عرضه کرد که این خدمات میتوانند در یک VTM، شعبه بانک، سوپرمارکت بانک، کافه بانک یا مرکز خدمات بانکی باشند. به این معنی که یک مرکز بدون اینکه در مالکیت بانک خاصی باشد، بتواند خدمات چند بانک را که با یکدیگر اتحاد استراتژیک دارند، ارائه دهد؛ بنابراین میتوان بهطور مثال یک VTM داشت و مشتری تنها به آن مراجعه کند و انگار به همه بانکها مراجعه کرده است. توجه داشته باشید که نام این موضوع ادغام نیست؛ بلکه اتحاد استراتژیک است. سوال مرآتنیا این است که آیا نمیشود این اتحاد را در نظام بانکی ایجاد کرد؟

زندگی در دنیای دیجیتال با طرز فکر سنتی

به گفته مشاور عالی مدیرعامل بانک آینده، درست است که طی ۳۰، ۴۰ سال گذشته، نظام بانکی ما از بانکداری سنتی کاغذی به سمت بانکداری الکترونیکی حرکت کرده و مسیر کاملا روبهرشدی را از نظر ابزارها و رویهها، به تبع آنچه در دنیا اتفاق میافتد، دنبال کرده، اما این نظام طرز فکر خود را تغییر نداده است؛ این طرز فکر هم شامل مدیران نظام بانکی میشود که میخواهند بانکها را مانند گذشته اداره کنند و هم مردم که با وجود اینکه با تلفن همراه خود میخوابند و بیدار میشوند و بیشتر تراکنشهای بانکی خود را با تلفن همراه یا از طریق اینترنت و شبکه پول و پرداخت الکترونیکی انجام میدهند، اما باز هم به بانکی اعتماد میکنند که ساختمان بزرگی دارد و تعداد شعب آن چشمگیر است؛ در واقع ما در دنیای دیجیتال زندگی میکنیم، اما باورها، عقاید و نحوه نگرشمان متناسب با ابزارهای دیجیتال، تغییر قابل توجهی نداشته و هنوز متعلق به گذشته است.

کفایت سرمایه؛ اهرمی برای کاهش شعب

برخی از بانکهای کشور به شعب بهعنوان سرمایهگذاری در املاک نگاه میکنند. در حال حاضر پارامترهایی وجود دارد که بانکها را ناگزیر میکند تا تعداد شعب خود را کاهش دهند؛ مرآتنیا در اینباره گفت که بحث کفایت سرمایه یکی از این پارامترهاست. کفایت سرمایه عبارت است از سرمایه نظارتی به مجموعه داراییهای موزونشده به ریسک اعتباری عملیاتی و بازاری یک بانک. بحث خرید املاک نیز در مقوله کفایت سرمایه قرار میگیرد و میگوید که حداقل نسبت کفایت سرمایه هر بانک طبق استانداردهای بال ۱، ۲ و ۳ باید هشت درصد باشد.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

ﺗﻌﺮﻳﻒ ﻧﺴﺒﺖ ﻛﻔﺎﻳﺖ ﺳﺮﻣﺎﻳﻪ

ﻧﺴﺒﺖ ﻛﻔﺎﻳﺖ ﺳﺮﻣﺎﻳﻪ ﺣﺎﺻﻞ ﺗﻘﺴﻴﻢ ﺳﺮﻣﺎﻳﻪ ﭘﺎﻳﻪ ﺑﻪ ﻣﺠﻤﻮﻉ ﺩﺍﺭﺍییهای ﻣﻮﺯﻭﻥﺷﺪﻩ ﺑﻪ ﺿﺮﺍﻳﺐ ﺭﻳﺴﻚ ﺑﺮﺣﺴﺐ ﺩﺭﺻﺪ است و ﺣﺪﺍﻗﻞ ﻧﺴﺒﺖ ﻛﻔﺎﻳﺖ ﺳﺮﻣﺎﻳﻪ ﺑﺮﺍﻱ ﻛﻠﻴﻪ بانکها ﻭ ﻣﻮﺳﺴﺎﺕ ﺍﻋﺘﺒﺎﺭﻱ، هشت ﺩﺭﺻﺪ ﺗﻌﻴﻴﻦ ﻣﻲﺷﻮﺩ.

[/mks_pullquote]

طبق آخرین آماری که بانک مرکزی بر مبنای اندازهگیری بال یک اعلام کرده است، مشخص میشود که تنها سه یا چهار بانک هستند که نسبت کفایت سرمایه آنها هشت درصد یا بالاتر است و بقیه بانکها زیر هشت درصد هستند. مرآتنیا در اینباره گفت: «بانکی در این مملکت وجود دارد که نسبت کفایت سرمایه آن حدود یکونیم درصد است و این، بدان معناست که این مجموعه ریسک بالایی دارد. باید توجه داشت که خرید املاک باعث کاهش نسبت کفایت سرمایه بانک میشود و بانکها باید از این امر اجتناب کنند. امیدوارم این پارامتر اهرمی باشد که بانکها ناگزیر شوند به سمت کاهش تعداد شعب گام بردارند و به سمت مولتیبنکینگ یا چندبانکه شدن حرکت کنند.»

بنابراین وقتی گفته میشود بانکها به شعب به چشم سرمایه نگاه میکنند، باید توجه داشت که پارامتر کفایت سرمایه مخصوصا در قوانین بال یک، دو و سه، بانکها را ملزم میکند که به اندازه مناسبی بتوانند به سمت داراییهای ثابت خود حرکت کنند. توجه داشته باشیم که بسیاری از شعب بانکها استیجاری هستند و تملیکی نیستند که بهعنوان سرمایه بانک به حساب آیند و فقط بهدلیل رقابتی که بین بانکها وجود دارد، ماهانه اجارههای هنگفتی را برای شعبه خود پرداخت میکنند.

ایران در رتبه ۸۳ از لحاظ آمادگی الکترونیکی

مرآتنیا در رابطه با حرکت به سمت کاهش تعداد شعب، به بحث آمادگی الکترونیکی (E-readiness) نیز اشاره کرد. به گفته او، از نظر آمادگی الکترونیکی، بین ۱۴۰ کشوری که در سال ۲۰۱۶ ارزیابی شدند، ایران در جایگاه ۸۳ قرار داشت. آمادگی الکترونیکی کشورها از زوایای مختلفی از جمله، میزان استفاده از اینترنت، ابزارهای الکترونیکی، سطح تحصیلات و… بررسی میشود که با توجه به رتبه ۸۳، ایران در موقعیت متوسط و بینابینی قرار دارد.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

آمادگی الکترونیکی چیست؟

آمادگی الکترونیکی (E-readiness) به مقدار توانایی پذیرش، استفاده و بهکارگیری فناوری اطلاعات و ارتباطات در جوامع مختلف میگویند که برای ارزیابی آن در جوامع مختلف مدلهای زیادی وجود دارد.

[/mks_pullquote]

طبق اطلاعات ارائهشده توسط وزارت ارتباطات و فناوری اطلاعات، حدود ۸۹ میلیون سیمکارت فعال در کشور وجود دارد و ۶۶ درصد از جمعیت ۸۰ میلیون نفری کشور به اینترنت همراه دسترسی دارند؛ همچنین حدود ۱۲ میلیون خانوار (معادل ۵۰ درصد خانوارها) در کشور به اینترنت دسترسی دارند؛ به عبارت دیگر اگر آمادگی الکترونیکی را بخواهیم با شاخصهای دسترسی به اینترنت و تلفن همراه بسنجیم، ایران در رتبه بالاتری قرار میگیرد. همانطور که میدانید در برخی از شاخصها؛ مانند حضور در بعضی شبکههای اجتماعی بین سه کشور اول جهان است.

از طرف دیگر طبق بررسیهای انجامشده، تلفنهای هوشمند بیشترین ابزاری هستند که در دنیا از آنها در بانکداری موبایلی استفاده میشود و این بدین معنی است که تلفنهای هوشمند در بانکداری الکترونیکی نقش اول را ایفا میکنند؛ بنابراین در ایران شاخص آمادگی الکترونیکی و میزان استفاده از ابزارهای الکترونیکی حکم میکنند تا تعداد تراکنشهای دادوستد الکترونیکی روزبهروز بیشتر شود و به همان نسبت نیز کاهش شعب اتفاق افتد و بعد از آن نیز شعب باید به مشاوره سرمایهگذاری، نظارت و اعتبارسنجی تغییر نقش داشته باشند.

نقش بانکداری موبایلی پررنگتر خواهد شد

یکی دیگر از نکاتی که باید در رابطه با تحول شعب به آن توجه کرد، میزان تمایل افراد به ارتباط با یک دستگاه الکترونیکی به جای یک عامل انسانی است. به گفته مرآتنیا، سال گذشته در یک بانک نمونه، با وجود افزایش تعداد مشتری، تعداد تماسهای افراد با مرکز تماس بانک روند نزولی داشته؛ یعنی تعداد مشتری این بانک ۱۰ درصد افزایش پیدا کرده، اما میزان تماسها در یک سال گذشته، ۱۰ درصد کاهش پیدا کرده و این موضوع بدین معنی است که مشتریان اطلاعاتشان را از طریق ابزارهای الکترونیکی مختلف دریافت میکنند و نیازی به صحبت با یک عامل انسانی ندارند؛ در واقع مردم مستقل از اینکه این افراد متعلق به نسل Y و Z هستند یا افراد مسنتر، به استفاده از ابزارهای الکترونیکی بیشتر از قبل عادت کردهاند.

با توجه به میزان آمادگی الکترونیکی ایران، درمییابیم که مردم علاوه بر موبایلهای هوشمند، به اینترنت نیز دسترسی دارند و این بدین معنی است که ابزارهای الکترونیکی در اختیار مردم قرار دارد و احتمالا مردم نیز تمایل و آمادگی استفاده از این ابزار برای انجام امور بانکیشان را دارند، ولی با این اوصاف وقتی به گزارشهای شاپرک نگاه میکنیم، درصد تراکنشهای پرداخت موبایلی خیلی ناچیز است و از همین میزان نیز ۸۰ یا ۹۰ درصد آنها مربوط به فروش شارژ است؛ بنابراین مردم هنوز اغلب پرداختهایشان را از طریق تلفنهایشان انجام نمیدهند. مرآتنیا در اینباره گفت که در ایران در رابطه با موبایل و پرداختهای موبایلی در مقطع فرهنگسازی هستیم؛ چراکه تا زمانی که ابزاری مانند کارتخوان در دسترس افراد باشد، مردم دیگر دلیلی نمیبینند که از موبایل برای پرداختهایشان استفاده کنند، ولی بیشک این اتفاق خواهد افتاد که روزبهروز نقش سایر ابزارها کمرنگتر شود و بانکداری موبایلی نقش پررنگی را ایفا کند.

مرآتنیا در اینباره ادامه داد: «زمانی، تراکنشهای روی دستگاههای کارتخوان تقریبا پنج درصد و تراکنشهای دستگاههای خودپرداز حدود ۹۵ درصد بود و در آن زمان ما به این فکر میکردیم که اگر تعداد تراکنشهای روی کارتخوان ۱۰ درصد و روی خودپرداز ۹۰ درصد شود یا نسبت آنها به ۲۰، ۸۰ برسد، معجزهای رخ خواهد داد. ولی در حال حاضر با گسترش ابزارهای پرداخت در سطح کشور (حدود ۶۰ هزار دستگاه خودپرداز و بیش از ۵/۶ میلیون دستگاه کارتخوان) بیش از ۷۰ درصد تراکنشها روی کارتخوانها و کمتر از ۳۰ درصد آنها روی خودپردازهاست؛ بنابراین ما داریم به سمتی حرکت میکنیم که تراکنشهای خودپرداز کمتر و کمتر میشوند و بدون شک این روند را در مورد پرداختهای موبایلی و پرداخت از طریق کارتخوان هم شاهد خواهیم بود.

همچنین طبق اطلاعات ارائهشده توسط شاپرک در خردادماه ۱۳۹۵ مجموعا ۹۵۹ میلیون تراکنش از طریق ابزارهای پذیرش اینترنتی، موبایلی و کارتخوان انجام شده است؛ با گذشت فقط دو سال در خردادماه ۱۳۹۷ با رشد بیش از ۷۰ درصدی، این تعداد به ۱.۶۵۳ میلیارد تراکنش رسیده است. این موضوع بیانگر آن است که بخش عمدهای از تراکنشهایی که قبلا صرفا از طریق دستگاههای خودپرداز میسر بود، اکنون توسط ابزارهای پذیرش (اینترنتی، موبایلی و کارتخوان) قابل انجام است.

به گفته مرآتنیا؛ توجه داشته باشیم که تمام استارتآپهایی که در فضای فینتک مشغول به فعالیت هستند، محصولشان روی موبایل است و این موضوع نشاندهنده این است که ما دقیقا داریم در این مسیر حرکت میکنیم و بهدلیل ارزشافزوده و همافزاییهایی که فینتک از طریق استارتآپهای این حوزه ایجاد میکند، مطمئنا تا دو سال آینده شاهد پررنگ شدن پرداختهای موبایلی خواهیم بود.

[mks_pullquote align=”left” width=”740″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

تعداد بهینه شعب برای هر بانک

به گفته مرآتنیا، طبق یک بررسی که در رابطه با تعداد بهینه شعب برای یک بانک انجام شده، تعداد ۲۵۰ شعبه برای یک بانک دولتی یا خصوصی در ایران، هم از نظر هزینه و هم از نظر میزان دسترسی بهینه است.

[/mks_pullquote]

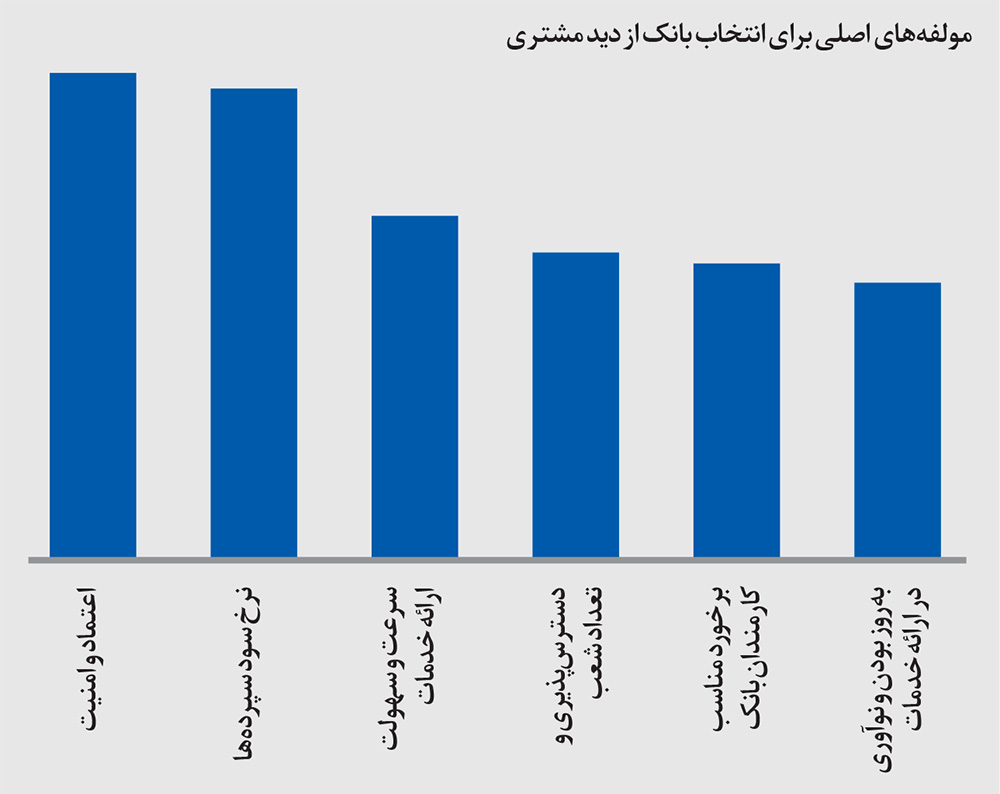

مولفههای اصلی برای انتخاب یک بانک از دید مشتری

در ادامه مرآتنیا به نظرسنجیای اشاره کرد که در آن به این موضوع پرداخته شده بود که چه مولفههایی برای یک فرد در انتخاب بانک مهم است. طبق این بررسی، بحث اعتماد و امنیت اولین و مهمترین مولفه از دید مشتریان بود. به قول کریس اسکینر، نویسنده کتاب بانک دیجیتال، بهزودی مشتریان دیگر از بانکها نخواهند پرسید که نرخ سودی را که به من میدهی، چقدر است؛ بلکه این سوال را خواهند پرسید که چقدر امنیت پول من را تامین میکنی؛ بنابراین مردم بانکی را انتخاب میکنند که در مرحله اول، امنیت بیشتری برای پول آنها فراهم کند.

دومین عامل نرخ سود سپردهها و تسهیلات بوده است، به این معنی که بعد از امنیت و اعتماد هر چقدر بانکی تسهیلات ارزانقیمتتر و نرخ سود سپرده بیشتری بدهد، مردم آن بانک را انتخاب میکنند؛ چراکه مشتریان بانکها (دستکم در ایران) بهشدت روی نرخ سود حساس هستند. عامل سوم سرعت و سهولت ارائه خدمات و چهارمین عامل نیز دسترسپذیری و تعداد شعب است؛ مردم (حداقل تا قبل از مشکل پیشآمده برای موسسات اعتباری غیرمجاز) تصور میکردند که هر چه تعداد شعب موسسه یا بانکی بیشتر باشد، آن بانک مطمئنتر است و بهراحتی ورشکست نمیشود.

پنجمین عامل نیز برخورد و رفتار مناسب کارمندان بانک است. به گفته مرآتنیا، شاید علت اینکه این مورد در ردیف پنجم قرار دارد، این باشد که تمامی پرسنل بانکی در سالیان اخیر این آموزش را دیدهاند که باید با مشتریانشان به بهترین نحو برخورد کنند؛ اما آخرین عامل، بهروز بودن و نوآوری در ارائه خدمات است.

به عبارت دیگر عواملی مانند سرعت و سهولت یا بهروز بودن و نوآوری در ارائه خدمات اگرچه مهم هستند، ولی در زمره اولین اولویتهای مشتریان قرار نمیگیرند.

برای رسیدن به بانکداری موبایلی چه باید کرد؟

با توجه به گفتههای مرآتنیا، زمانی که درباره بانکداری الکترونیکی و بانکداری موبایلی صحبت میکنیم، در واقع داریم درباره سومین مولفه یعنی سرعت و سهولت ارائه خدمات صحبت میکنیم؛ بنابراین برای رسیدن به بانکداری موبایلی باید ابتدا دو مولفه اول؛ یعنی اعتماد و امنیت و نرخ سپردهها و تسهیلات (که مجموعا حدود ۵۰ درصد انتخاب مردم را پوشش میدهند) را تامین کرد و بعد از آنکه اعتماد مشتریان به نظام بانکی افزایش یافت، امنیت سرمایهها، سپردهها و مهمتر از آن اطلاعات ایشان بهطور کامل تامین شد، نرخ سود سپردهها و بهره تسهیلات به یک تعادل منطقی با نرخ تورم و نرخ رشد اقتصادی به دور از فضاسازیهای اجتماعی یا بخشنامههای دستوری رسید؛ آنگاه میتوانیم در مورد مولفه سوم یعنی سرعت و سهولت ارائه خدمات صحبت کنیم، طرح بدهیم و با شتاب پیش برویم.

تغییر کاربری شعب مساوی است با تغییر نقش کارمندان بانک

بیشک با تغییر کاربری شعب، نقش کارمندان بانک نیز تغییر جدی خواهد داشت. مرآتنیا در اینباره گفت: «۵۰ سال پیش وقتی فردی دیپلم میگرفت، بهترین شغلی که میتوانست داشته باشد، کارمند بانک بود و نفرات معدودی بودند که در نظام بانکی لیسانس داشتند و اگر هم داشتند، دیگر کارمند نبودند و پست و مقامی داشتند؛ اما در چند سال گذشته، نسبت تحصیلات کارکنان نظام بانکی نیز ارتقای جدی پیدا کرده و اکنون هیچ بانکی نیست که یک فرد دیپلمه را استخدام کند؛ بنابراین با ارتقای تحصیلات افراد، آنها دیگر حاضر نخواهند بود تنها کار واریز و برداشت را در بانک انجام دهند و باید به مشاور سرمایهگذاری تغییر نقش دهند.»

جالب است بدانید که در یک بانک نمونه از تعداد کل پرسنل آن، تنها یکونیم درصد این افراد زیر دیپلم هستند؛ بهطور دقیقتر ۱۲ درصد کارکنان این بانک تحصیلات دیپلم یا زیر دیپلم دارند و ۸۸ درصد آنها دیپلم به بالا هستند و ۷۶ درصد کل پرسنل این بانک، مدرک لیسانس و بالاتر از لیسانس دارند؛ بنابراین آیا این پرسنل نباید از دریافت و پرداخت ساده، تغییر نقش دهند و به یک مشاور برای سرمایهگذاری تبدیل شوند؟ مانند بسیاری از بانکهای دنیا که باجه دریافت و پرداخت وجود کمتری دارد.

تحول و کاهش شعب؛ جبر نظام بانکی

مرآتنیا درباره اصلیترین عاملی که تاثیر زیادی روی تحول شعب در کشورمان دارد، گفت: «من نهتنها در این مورد؛ بلکه در تمام تغییراتی که به وجود میآید، معتقد هستم که نمیشود یک پارامتر را عمده کرد؛ چراکه این موضوع یک فضای چندوجهی است و تمامی موارد از قبیل فناوری، هزینههای سرسامآور شعب و تغییر رفتار مشتریان ما را به سمت این تغییر میبرد.» به عقیده او حرکت به سمت تحول و کاهش شعب، جبری است که برای نظام بانکی اتفاق خواهد افتاد و بانکها یا به اختیار یا به اجبار به آن سمت حرکت خواهند کرد.

حرفهای اقای مرات نیا واقعا جذاب و کارشناسی شده هستن.ممنونم ازتون خانم حاجی بابت این گزارش خوبتون با اقای مرات نیا