پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

در پی بحران مالی جهانی بانکها تغییرات بزرگی در راهبردهای مدیریت ریسک بانکی ایجاد کردهاند. با سختگیرانهتر شدن مقررات نقش ریسک نقدشوندگی(liquidity risk) خود را پررنگتر از هر زمانی بهعنوان مؤلفه اصلی ارزیابی ریسک نشان میدهد. از شرکت خدمات مالی مدیریت ثروت مریل لینچ (Merrill Lynch) گرفته تا بانک سرمایهگذاری برادران لیمن (Lehman Brothers)، بررسی موشکافانه مدیریت ریسک بانکی مؤسسات مالی ورشکسته نشان میدهد که فروپاشیشان امری اجتنابناپذیر بود.

بررسی متخصصین نشان داد که در اکثر موارد سازمان ورشکست شده، نقدینگی کافی برای پوشش هزینههای خود را در اختیار نداشت.

قبل از بحران مالی سال ۲۰۱۸، نبود مقررات مدیریت ریسک نقدشوندگی به فرهنگ ریسکپذیری در والاستریت (Wall Street) دامن زد. در سالهای پس از آن ریسک نقدشوندگی موضوع قوانین سختگیرانه و نظارت موشکافانه بوده است.

بحران بانکی باعث مبدل شدن ریسک نقدشوندگی از یک مؤلفه بیاهمیت به یکی از حوزههای سنگین قانونگذاری در دنیای مالی گردید. دلیل این تغییر ناگهانی این بود که بحران سال ۲۰۱۸ نشان داد که در ریشه تمام ریسکهای بازار مالی مسئله کمبود نقدینگی قرار دارد. برای مثال عدم توانایی مشتری جهت پرداخت بهره وام، موجب بروز یک ریسک نقدشوندگی میشود.

مشابه همین امر، زمانی که در یک سازمان تقلب و کلاهبرداری رخ میدهد، نقدینگی تحت تأثیر قرار میگیرد. حتی تغییر وضعیت بازارها و وقوع نوسان هم بر نقدینگی سازمان اثرگذار است. بدین طریق تمامی ریسکهای مالی ارتباط نزدیکی با ریسک نقدشوندگی دارند.

با توجه به نحوه اثرگذاری ریسک نقدشوندگی بر دیگر انواع ریسک میتوان گفت ریسک نقدشوندگی یک ریسک مرتبه دوم (second order risk) است. هر سازمانی برای مدیریت چنین ریسکی نیاز دارد آن را بهاندازه کافی رگوله کرده و نظم بخشد و ریسک اصلی را کنترل نماید. بنابراین اگر سازمانی به دنبال کنترل ریسک اعتباری (credit risk) است، در واقع ریسک نقدشوندگی را هم کنترل میکند.

سرعت عدم نقدینگی (illiquidity)

ریسک نقدشوندگی سریعتر از هر ریسک دیگری بر سازمانها اثر میگذارد و سرعت وقوع عدم نقدینگی بهاندازه تأثیر فلجکننده آن سهمگین است. بسیاری از سازمانها قادر نیستند خود را با سرعت خیرهکننده از دست رفتن نقدینگی وفق دهند که سرانجام آن شکست خواهد بود.

به ندرت دیده شده که تغییر حالت یک سازمان از نقدینگی به عدم نقدینگی بیشتر از ۹۰ روز طول بکشد. در سال ۲۰۰۷ این مسئله برای بانک نورثرن راک (Northern Rock) رخ داد و در عرض سه ماه از الگوی موفقیت و خلاقیت مالی به نمونه مطلق شکست در صنعت مالی بریتانیا مبدل گشت؛ بهگونهای که در تاریخچه ۱۵۰ سال گذشته بانکداری بریتانیا سابقه نداشت.

با توجه به سرعت اعجابآور تأثیر ریسک نقدشوندگی بر سازمانها، این گفته که «الگوهای نقدینگی باید در بلندمدت ساخته شوند» مضحک مینماید. اگر بنا بر مدیریت مؤثر نقدینگی است، لازم است سازمانها به فکر کوتاهمدت باشند.

بهصورت تاریخی ریسک نقدشوندگی به دیده ریسک انطباق (compliance risk) نگریسته شده و تا حدی ماهیتی نسبی و شخصی (subjective) داشته است. داراییهای با درجه بالای نقدینگی مطلوب بودهاند؛ اما چیزی که از همه مهمتر است آن است که از دیدگاه بازار بیشتر نقد بودن به چه معنی است.

بهطور مثال داراییهای ملی (sovereign holdings) از دید رگولاتوری داراییهای نقد و نقدینگی به شمار میرود؛ اما در عمل بدهی دولت یونان نقدتر از دیگر داراییهای پر ریسک نیست. این مهم در بحران اقتصادی ایسلند و یونان به عینه مشاهده شد، ولی نه فعالان و نه رگولاتوری درس لازم را از این وقایع نگرفتهاند.

اهمیت جریان نقدی (cash flow)

برای مدیریت موفق ریسک نقدشوندگی، اهمیت دارد که درکی کافی از جریان نقدی داشته باشیم.

جریانهای نقدی در معرض تمام ریسکهای اصلی مالی است که یک شرکت انجام داده است.

برای مثال اگر یک شرکت آمریکایی اوراق قرضه بانک توسعه کره (Korea Development Bank) را قبول کند، با این کار یک مجموعه ریسک را هم به جان میخرد. علاوه بر ریسک معمول طرف قرارداد (counterparty risk) و ریسک ملی (sovereign risk)، درصورتیکه اوراق به واحد پول یوآن کره باشند، سازمان آمریکایی در معرض ریسک مبادلات ارز خارجی (foreign exchange risk) هم قرار میگیرد.

محتمل است شاهد ریسکهایی چون ریسک بهره (interest rate risk) و ریسک حقوق صاحبان سهام (equity risk) در کره هم باشیم. در مورد اخیر میتوان متصور شد که بازارهای کره تأثیر منفی بر اوراق قرضه بانک توسعه کره بگذارند. شرکت آمریکایی باید ریسک انتقال (transfer risk) را هم در نظر داشته باشد؛ به این صورت که طرف قرارداد از رمیتنس (remittances) مربوط به مبادلات ارز خارجی مستثنا باشد. در آخر به تعدادی ریسک عملیاتی (operational risks) هم میتوان اشاره کرد که بر ارزش و سود شرکت آمریکایی تأثیرگذار خواهند بود. با نوسان بازارها و تغییر اعتبار (creditworthiness) بانک توسعه کره، جریانهای نقدی هم متأثر از دیدگاه بازار نسبت به بانک دستخوش تغییر خواهند شد.

هرکدام از این سناریوها تأثیری قابلتوجه بر جریان نقدی مورد انتظار خواهند نهاد. همراه با ریسکهای ذکرشده، جریان نقدی از عوامل ماکرو (macro factor) و عوامل بازار (market factor) هم تأثیر میپذیرد. اگر یک موسسه مالی قادر باشد خود را با این تغییرات وفق دهد، به آنها جریان نقدی تجدیدنظر شده اختصاص خواهد داد؛ اما اگر این تغییرات از حد توان موسسه خارج باشد، محتملاً از پرداختها سر بازخواهد زد.

همبستگی انواع ریسک

همانگونه که اشاره شد، ریسکهای مالی ارتباط بههمپیوستهای با یکدیگر دارند. برای درک بهتر این ارتباط لازم است یک مثال دیگر بزنیم.

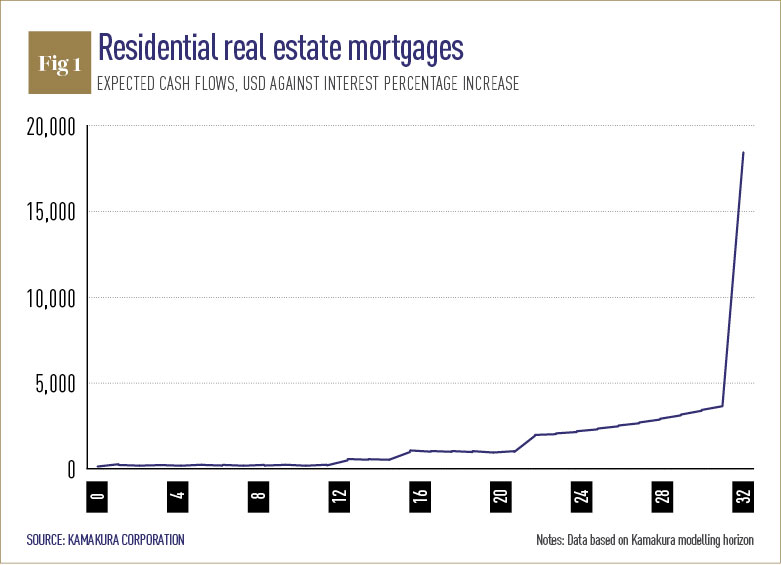

فرض کنیم یکی از کارمندان شرکت معظم آیبیام (IBM) در ایالاتمتحده یک وام ۳۰ ساله مسکن به ارزش ۸۰۰٬۰۰۰ دلار با نرخ بهره ۴٫۵% در واشنگتن دیسی دریافت نموده است. هرسال این کارمند بخشی از وام را بهاضافه بهره آن به بانک خواهد پرداخت. اگر نرخ بهره بهاندازه ۵۰ نقطه پایه (basis points)، معادل نیم درصد، افزایش یابد، پرداختهای بهره سالانه ۳۰٬۰۰۰ دلار افزایش خواهند یافت.

بااینوجود حقوق و دستمزد این کارمند آیبیام افزایش نرخ بهره را پوشش نداده و باعث افزایش نمایه مخارج او خواهد شد.

درنتیجه این موضوع اعتبار این مشتری تحت تأثیر قرار خواهد گرفت؛ چراکه وی مجبور است این ۳۰٬۰۰۰ دلار را از منابع دیگر تأمین کند یا پرداخت را بهموقع انجام ندهد.

این مثال نمایانگر این مهم است که چگونه تمام ریسکها بههمپیوسته بوده و همبستگی دارند. با در نظر داشتن این مسئله یک مدیر ریسک زبردست رویکردی کلنگر نسبت به مدیریت جریان نقدی و نقدینگی دارد. با مدیریت مؤثرتر ریسکهای اصلی مدیران ریسک میتوانند ریسک نقدشوندگی را کنترل نمایند. درواقع تلاش برای درک مجزای ریسک نقدشوندگی محکومبه شکست است و باید تلاش گردد همبستگی بین انواع ریسکهای مالی فهم گردد.

رویکرد تحلیلی

رویکرد کاماکورآ (Kamakura) نسبت به مدیریت ریسک، یک رویکرد عمیق تحلیلی است. برای درک بهتر ریسک در تمامی اشکال آن یکروند تصادفی (stochastic) اجرا میشود که بر اساس آن سناریوهای متعددی به تحلیلگران مجرب عرضه میشود. این سناریوها شامل تغییرات وضعیت بازار، عوامل ماکرو و اعتبار طرف قرارداد میشود.

پس از اجرای این روند تصادفی و تحلیل سناریوهای گوناگون، میتوان بهطور مؤثری تغییرات جریانهای نقدی مشتریان را بر اساس عوامل ریسک ارزیابی نمود. بدین طریق میتوان ضریب مشخصی از ریسک نقدشوندگی را در نظر گرفت. این رویکرد منحصربهفرد بینشی ارزشمند نسبت به سناریوهای متفاوتی که میتوانند بر جریانهای نقدی نقدشوندگی در اختیار سازمانها قرار میدهد.

این روش نسبت به ارزیابیهای استاندارد مدیریت ریسک ساختاریافتهتر (structured) است؛ چراکه الگوهای رفتار مشتریان را هم در نظر میگیرد. از این رفتارها میتوان به تأثیر پیشپرداختها و برداشتهای زودتر از موعد بر جریان نقدی اشاره کرد.

این رویکرد اشتهای ریسک و تحمل ریسک سازمان را هم نیز در نظر گرفته و ریسک نقدشوندگی را بهعنوان یک ریسک مرتبه دوم مدلسازی مینماید. سپس بهصورت صحیح ریسکهای کلیدی مربوط به هر دسته از داراییها را شناسایی میکند. بدین ترتیب میتوان نقدینگی را از طریق مدیریت دقیق دیگر ریسکهای مرتبط مدیریت کرده و برای شناسایی صحیح ارتباط بین گونههای مختلف ریسک تلاش نمود. این راهبرد ریشه در یک رویکرد موردقبول از جنبه ارزش در معرض ریسک (value at risk) دارد که جایگزین خوبی برای تحلیل استاندارد فاصله (gap analysis) (جهت فهم جریانهای نقدی) محسوب میشود. این رویکرد به دنبال یکپارچه شدن با فنون ارزش در معرض ریسک است که اکنون در سازمانهای بسیاری اعمال میگردد.

رویکردهای گوناگون فهم ریسک نقدشوندگی همیشه متفاوت بوده و نسبت به یکدیگر مزایا و معایبی دارند. مدیریت ریسک برای حصول به بهترین نتیجه باید ضمن برقراری مؤلفههای صحیح تصمیمگیری و تعیین محدودیتهای نقاط مدلسازی، تلاش کند به بهترین تخمین نقدینگی دست یابد.

مبرهن است که تلاش برای مدلسازی نقدینگی و تخمین ریسک نقدشوندگی بهصورت مجزا، به علت ارتباط تنگاتنگ آن با بسیاری از گونههای ریسک محکومبه شکست است. مدیران ریسک برای فهم ریسک نقدشوندگی باید به دنبال تحلیل ریسکهای اصلی پیشران و مرتبط باشند که بر نقدینگی اثر میگذارند.

منبع: World Finance