پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

ردپای فینتک در توریسم / چگونه استارتآپهای فینتک در گردشگری ورود میکنند؟

هاله چیتسازان، مشاور اجرایی دیجیتال؛ ماهنامه عصر تراکنش / کسبوکارهای گردشگری بزرگ دنیا یا از ابزارهای پرداخت شناختهشده استفاده میکنند یا ابزارهای خود را راهاندازی کردهاند. استارتآپها و کسبوکارهای فینتک چگونه و با چه مدلهای کسبوکاری میتوانند با کسبوکارهای فعال در گردشگری فعالیت کنند.

همین چند سال گذشته برای رزرو یک تور با آژانسهای مختلف تماس میگرفتیم، آگهیهای چاپی نیمصفحهای را در همشهری میخواندیم، با پول نقد یا کارت به آژانسهای مسافرتی مراجعه میکردیم و از روی برگههای کاغذی که به ما میدادند، برنامه سفر را انتخاب میکردیم، ولی امروز کل این پروسه که سالهای سال در جریان بود، حذف شده و ما بهراحتی بهصورت آنلاین مقایسه، انتخاب و رزرو میکنیم. حال که از آفلاین به آنلاین آمدهایم قدمهای بعدی چیست؟

در فینتک میبینیم که از یک طرف شرکتهای مسافرتی درکسبوکارها و استارتآپهای فینتک سرمایهگذاری کردند، مانند کیف پول B2B آمادئوس یا در ساختار خودشان کسبوکار فینتک راهاندازی کردند، مانند ایربیاندبی و از طرف دیگر شرکتهای تکنولوژی پرداختی راهکارهای جدید و سفارشیشده به فعالان توریسم ارائه میدهند که باعث رشد قابل توجه آنها شده است؛ مانند ایرپلاس. همچنین در زمینههای مختلف، فینتک در بازار توریسم وارد شده است؛ از جمله طراحی اپ بیمه سفر، صورتحسابها و مدیریت منسجم و اتوماتیک هزینه سفرها، تبدیل ارز و خرید آنلاین در کشورهای مختلف، پرداختهای B2B و استفاده از بلاکچین در فرایندهای مختلف که در هر یک از این زمینهها، پتانسیل زیادی برای استارتآپهای ما وجود دارد. این تنوع بالا، جذابیت به همراه دارد، اما در زمان اقدام قدری گیجکننده است؛ ما چه رویکردی باید داشته باشیم؟

یک عامل موثر در این نوع تصمیمگیری، افزایش آگاهی است که به تصمیمات درست و هوشمندانه منجر میشود. تجربه استارتآپهای شکستخورده، تحلیل تجربههای خودمان، بررسی استارتآپهای موفقی که در اسکیل ما هستند و حرکتهای بازیگران اصلی که سهم بازار را در اختیار دارند، همگی کمککننده است. در این فرصت به فعالیتهای برجستهای که برندهای پیشرو در زمینه فینتک داشتهاند، میپردازیم.

رشد پیشپرداخت با پارتنرشیپ

برای افزایش مشتریان پایه و آگاهی برند کسبوکارهای فینتک سه مدل نمونه همکاری عبارت است از:

- شرکتها و استارتآپهای دیگر استارتآپ فینتک شما را به مشتریانشان معرفی میکنند و از این طریق درآمد کسب میکنند.

- شرکتها و استارتآپها با استفاده از API، استارتآپ فینتک شما را در فروشگاه و کسبوکار خود جایگذاری میکنند و از تراکنشها بهصورت درصدی درآمد کسب میکنند.

- علاقمندان سرویسهای پرداختی شما را در سایت، بلاگ یا نتورک خود ترویج میکنند و در ازای آن، کمیسیون دریافت میکنند.

شما چه مدلهایی برای رشد از طریق پارتنرهای خود دارید؟

Booking.com که یکی از اهداف اصلیاش افزایش سهم رزروهای پیشپرداخت به معنی تسویه قبل از ورود به اقامتگاه، از طریق پلتفرمش است، با اینجنیکو ایپیمنتز تفاهمنامهای را امضا کرده که علاوه بر پردازش پرداختهای جهانی، در بهینهسازی Conversion به او کمک کند. از آنجا که برای این شرکت بسیار مهم است که پرداختها را به نمایندگی از تامینکنندگان (مانند صاحبان هتلها) دریافت کند، پارتنرشیپهایی که باعث رشد نرخ تبدیل بازدیدها به پرداختهای آنلاین شود، بسیار پراهمیتتر از قبل شده است.

پردازش و مدیریت پرداختها که از سمت بوکینگ داتکام انجام میشود، تامینکنندگان را از امور حسابداری مسافران در زمان اتاق گرفتن و تسویه در زمان ترک هتل بینیاز میکند. پرداخت از طریق این پلتفرم برای مسافران نیز مزیت استفاده از روشهای متنوع و امن پرداختی را علاوه بر کارتهای اعتباری به همراه دارد.

متدهای پرداختی که بوکینگ داتکام میپذیرد، مطابق با سیاست هر یک از هتلها و اقامتگاههای مسافرتی است؛ در واقع مثل یک آژانس مسافرتی عمل میکند و صاحب هر اقامتگاه میتواند روشهای پرداختی دلخواه خود را تعیین کند. بهطور کلی اکثر آنها پیپال، آیدئال، زوفورت و کارتهای نقدی را میپذیرند.

غول خانههای مسافرتی چه روشهای پرداختی را میپذیرد؟

روشهای پرداختی که ایربیاندبی رهبر بازار خانههای مسافرتی از مشتریان میپذیرد، به کشوری بستگی دارد که مشتری در آن حساب دارد که عبارتند از:

- کارتهای اعتباری اصلی و کارتهای اعتباری هدیه (pre-paid credit cards) شامل ویزا، مسترکارت، آمکس، دیسکاور و جیسیبی؛

- اکثر کارتهای نقدی که بهصورت اعتباری پردازش شوند؛

- پیپال برای کشورهای مشخص شده؛

- علیپی فقط در چین؛

- پستپی فقط در ایتالیا؛

- زوفورت اوبوایزون (Sofort Uberweisung) فقط در آلمان؛

- آیدئال فقط در هلند؛

- بولتو بانکاریو، هایپرکارت، الو و آئورا فقط در برزیل؛

- پییو فقط در هند؛

- گوگلپی فقط برای کاربران اپهای اندرویدی در آمریکا؛

- اپلپی فقط برای کاربران اپهای آیاواس.

پرداخت آفلاین یا در محل، نقض شرایط استفاده از خدمات این شرکت است.

با وجود اینکه تعدادی از این اپهای پرداختی در کشورهای دیگر هم فعال هستند، ولی فقط در محدودهای که ایربیاندبی اجازه میدهد، میتوانند مورد استفاده قرار بگیرند. با وجود دهها فینتک موفق در زمینه پیمنت، این رویکردِ پوشش جغرافیایی انحصاری میتواند معاملههای سودآورتر را به همراه بیاورد.

پرداخت گروهی به چه قیمتی؟

استارتآپهای زیادی مشتاق ادغام با یونیکورنها هستند و این بار از بین آنها، کدام انتخاب شده است؟ معمولا شرکتهای پیشرو، استارتآپهای با رشد بالا را جذب میکنند و نسبت به استارتآپهایی که ارزش آنها افت زیادی کرده، کمتر علاقه نشان میدهند؛ اما انتخاب ایربیاندبی متفاوت بود.

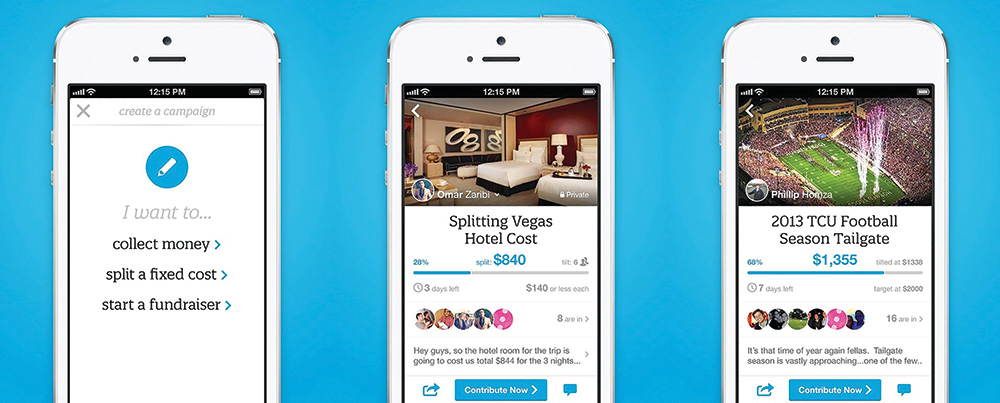

استارتآپ فینتک پرداخت گروهی تیلت که در سال ۲۰۱۵، به میزان ۳۷۵ میلیون دلار ارزش داشت، در کمتر از دو سال ۹۵ درصد ارزش خود را از دست داد و ایربیاندبی آن را به قیمت ۱۲ میلیون دلار خریداری کرد. این شرکت از این اپ برای فراهم آوردن قابلیت تقسیم هزینه سفر استفاده کرد تا بتواند مشکل و دردسر مشتریانش برای جمعآوری هزینه سفرهای گروهی را کاهش دهد و در نهایت پس از ۱۰ ماه تست بیسروصدا در گروههای مختلف و برای ۴۴ ارز مختلف، از آن رونمایی کرد.

آیا یونیکورنی مانند ایربیاندبی با بیش از هشت هزار نیروی متخصص نمیتواند همان زمان که فیچر خلاقانه و مفیدی به ذهنش میرسد، آن را به بازار عرضه کند؟ فاصله زمانی که بین تایید یک فیچر و لانچ آن در نظر میگیرند، حسابشده است و بهمنظور کسب آمادگی برای ارائه به مشتریان و پشتیبانی، لازم است. موضوعی که در اکوسیستم ما معمولا بهدلیل کمالگرایی یا عدم تشخیص زمان مناسب برای ارائه فیچر جدید به بازار مورد کمتوجهی قرار میگیرد (حتی در فاز MVP) و به جای رشد، نتایج، دلسردکننده است.

یکی از فرصتهای بالقوه برای اپلیکیشنهای پرداخت گروهی که بتوانند مشتریان پایه (Customer Base) خود را افزایش داده و حفظ کنند، ادغام و تملک از سمت شرکتهای بزرگ است. حال پرسشی که مطرح میشود این است که پرداخت گروهی در دل کدام دسته از کسبوکارهای آنلاین ما ارزش افزوده به همراه میآورد؟ کاربرد دیگری را در پیپال ببینیم.

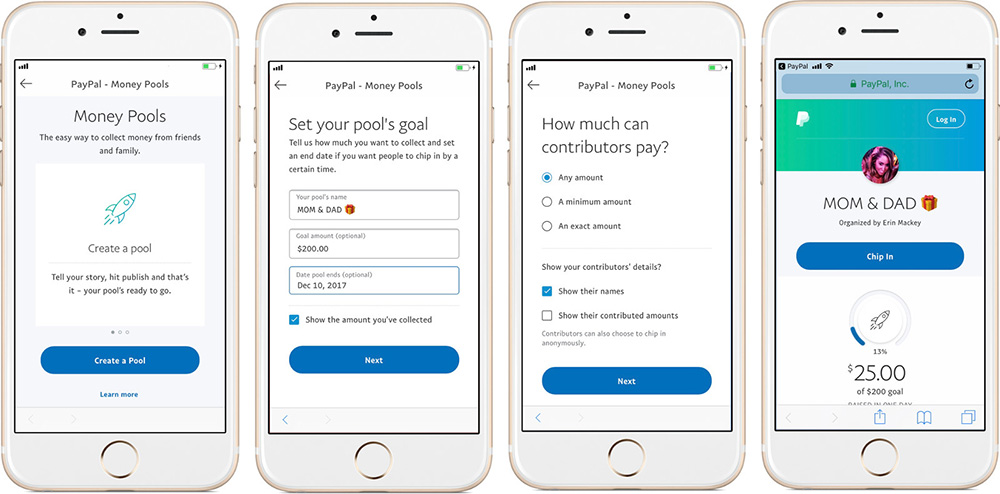

پیپال نیز بعد از ایربیاندبی، سرویس سوشالپیمنت خودش را راه انداخت تا افراد بتوانند برای مناسبتی که برایشان اهمیت دارد، یک صفحه ایجاد کنند و از طریق آن به لیست مخاطبان خود امکان بدهند که برای شرکت در ایونت یا خرید هدیه مورد نظر مشارکت کنند تا با هم پولش را جور کنند؛ از کاربردهای رایج این فیچر، خرید کادوی تولد برای دوست مشترک، هزینه سفر گروهی و تقسیم اجارهخانه است. بهمنظور ترویج آن در سوشال مدیا، افراد میتوانند لینک کوتاهشده آن را در کمپینها به اشتراک بگذارند. استفاده از این فیچر در صورتی که از کیف پول پیپال یا حسابهای بانکی لینکشده به حساب پیپال استفاده شود، رایگان است؛ در غیر این صورت طبق تعرفههای استاندارد حساب میشود.

سبد محصولات و راهکارهای قوی پیپال از یک طرف (از جمله ونمو)، خرید فینتکهای با پتانسیل بالا از طرف دیگر، همچنین اگر انتخاب هوشمندانه شرکتهای فینتک برای سرمایهگذاری، شبکه گسترده پارتنرهای موفق، برنامه بورسیه فینتک برای استعدادهای برتر را هم اضافه کنیم، کمکم به علت بالا بودن سهم بازار و رمز موفقیت بلندمدت آن بیشتر پی میبریم. به بیانی دیگر بررسی نمونههای موفق جهانی به ما نشان میدهد که انجام همزمان فعالیتهای موفقیتآمیز متنوع، ولی با هدف مشترک، یکی از شرطهای موفقیت در شرایط رقابتی است.

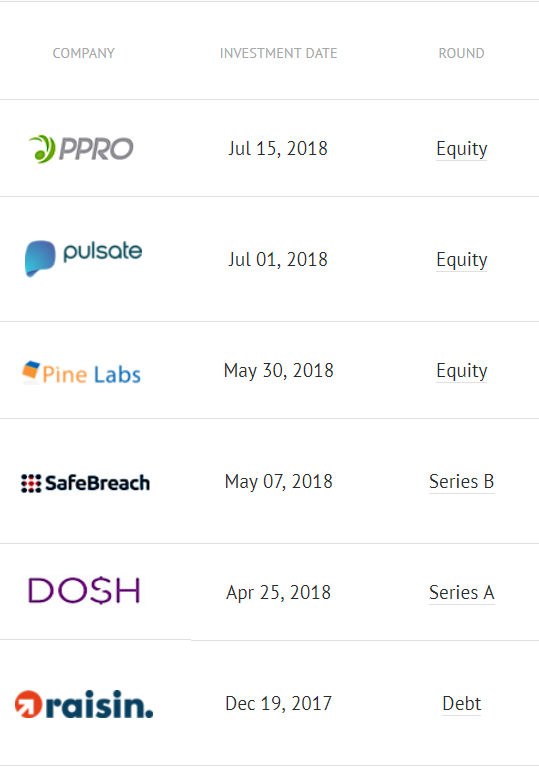

یکی از سوالاتی که همواره در مورد آن تردید داریم، این است که آیا استارتآپ رقیب را بخریم یا نه؟ در استارتآپی که مکمل محصول خودمان است سرمایه گذاری کنیم، یا محصول جدیدی که بخش دیگری از بازار را هدف قرار داده است؟ در لیست شکل شماره ۱ انتخابهای پیپال را به تفکیک تملک و سرمایهگذاری میبینیم.

در سال اخیر شاهد بودیم بعضی از شرکتهای پرداختی، شرکتهای سرمایهگذاری خطرپذیر و فعالان سرمایهگذاری، این نوع فعالیتهای متنوع را شروع کردهاند؛ از جمله راهاندازی شتابدهنده، صندوقهای جسورانه، سرمایهگذاری در استارتآپها، تشکیل تیمهای محصول داخلی یا برونسپاری محصولات و غیره. اما آیا امکانسنجیهای لازم را قبل از حرکت در این مسیرها انجام دادهایم؟ آیا نتایج همچنان صادق است؟ یا بیشتر بر اساس ترند بازار به فعالیتهایمان تنوع میدهیم؟ انتظار ما از خروجی این برنامههای مختلف قابل تامل است و در صورت گذر از شرایط بحرانی جاری، نتایج انتخابهای ما در این زمینه برای عموم مشخص خواهد شد.

ارزش شرکت مادر کمتر از شرکت زیرمجموعه؟

ایبی که در سال ۲۰۰۲ پیپال را به ارزش ۱.۵ میلیارد دلار خریداری کرده بود، امروز با اختلاف ۶۰ میلیارد دلاری از آن عقب افتاده است (امروز ارزش پیپال ۱۰۲ میلیارد دلار است و ارزش ایبی ۴۲ میلیارد دلار).

یکی از نیازمندیهای اجرایی برای گسترش جهانی، ایجاد مراکز آموزش و دسترسی به منابع مورد نیاز ترویجکنندگان کسبوکار ما است. در این مثال پیپال برای برنامهنویسان، یک مرکز آموزش آنلاین راهاندازی کرده و دسترسی به منابع مورد نیاز را فراهم کرده است؛ همچنین بهمنظور تسهیل ادغام پیپال در فروشگاه اینترنتی یا هر نوع بیزینس آنلاین دیگر، انواع SDK و API را قرار داده است و مهمتر از آن پشتیبانی ۲۴ساعته است تا هر زمان در کدینگ یا تنظیمات به سوالی برخوردند، بهراحتی جلو بروند. از طرف دیگر برای یکپارچگی و بهروز بودن پارتنرهای گسترده خود متریالهای مارکتین پیپال و دانش تخصصی را در اختیار آنها قرار میدهد. این یکی از عوامل تاثیرگذار روی پایداری کسبوکارهاست که طی زمان تمایز ایجاد میکند و بهطور غیرمستقیم روی ارزش برند تاثیر میگذارد.

جنبه دیگر از مسیری که پیپال طی کرده، نقش پررنگ «مافیای پیپال» در موفقیتش است (تسلا موتورز، لینکداین، یوتیوب و…)، ولی همه فعالیتهای موفقیتآمیز مذکور و حتی این نوع ارتباطات قوی هم نمیتواند باعث آسودگی از رقابت دائمی شود. برای مثال اخیرا ایبی پس از ۱۵ سال از پیپال دست کشید و یک شرکت پرداختی کوچکتر، با ارزش کمتر، با نیروهای کمتر و با سابقه کمتر از پیپال را خریداری کرد. بلافاصله پس از انتشار این خبر، سهام پیپال ۱۲ درصد افت کرد.

شرکت آدین قرار است از طریق کسب درآمد از فروشندگان، دو میلیارد دلار به درآمد ایبی اضافه کند. از آنجا که قرارداد بلندمدت ایبی و پیپال سال آینده به پایان میرسد، از همان موقع ایبی درصدی از پرداختهایش را به پارتنر جدیدش آدین منتقل میکند و از سال ۲۰۲۱ آن را بهعنوان گزینه پیشفرض تعیین میکند. تخصیص زمان کافی برای مهاجرت از گزینههای محبوب، کاری حرفهای و عاقلانه است که یادآوری آن برای افرادی که تازه در این اکوسیستم شروع بهکار کردهاند، هدف این مثال است.

با وجود شرکتهایی قوی مانند پیپال و افزایش اعتبار آنها در بازار، شرکتهای جدید و استارتآپهای زیادی به میدان آمدهاند، در مدت زمان کمی وارد بورس شدند و سودآوری قابل توجهی دارند. آیا علت محدود بودن نوآوری در زمینه پرداخت آنلاین ما کاملا به رگولاتوری و چارچوبهای آن برمیگردد یا میتوانیم از بین دهها نوآوری در پرداختهای آنلاین، چند مورد را بومیسازی کنیم؟ این نوع امکانسنجیهای قبل از بومیسازی، معمولا جزء مسئولیت تیمهای R&D است، ولی حتی اگر تیم مختص این کار ندارید، الزامی نیست که برای انجام آنها نیروهای ستادی استخدام کنید. از طرف دیگر برای اینکه درگیر مسائل چارت و تایید مدیریت بانک، اختصاص بودجه پرسنلی و… نشوید، میتوانید این امور را به تیمهای قوی برونسپاری کنید.