پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

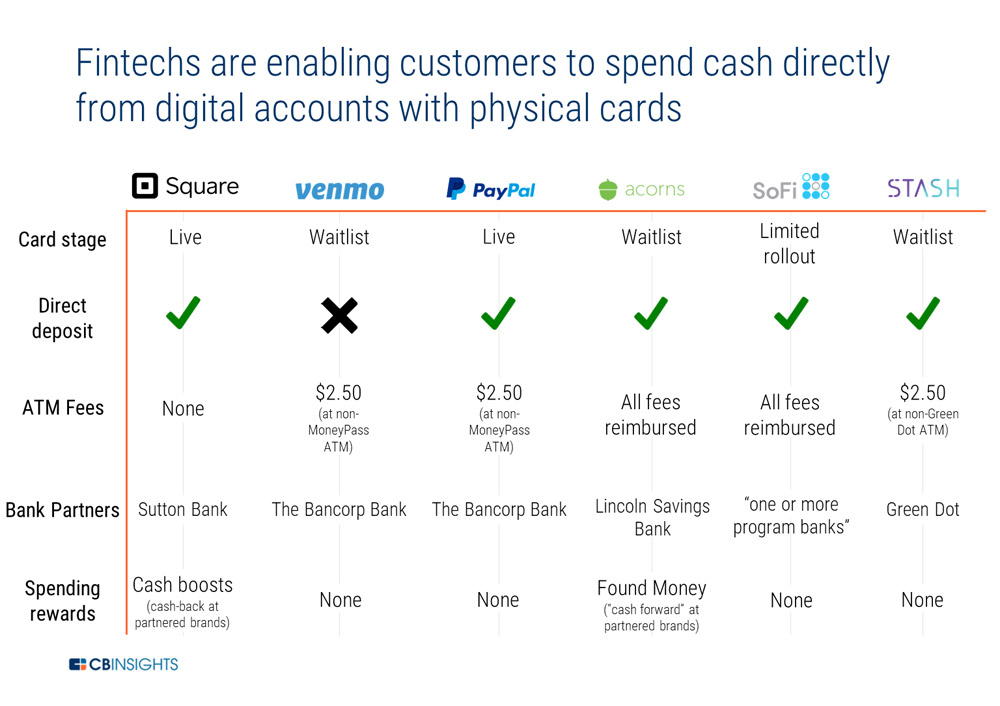

یکی از بزرگترین روندهای امروزی فینتک، ظهور محصولات مرتبط با حساب بانکی دیجیتال مانند حساب جاری موبایلی (mobile checking accounts) و کارتهای نقدی جدید است. از استش (Stash) و ایکورنز (Acorns) گرفته تا وِنمو (Venmo) و سوفای (SoFi)، فهرستی از شرکتهای فینتکی هستند که محصولات جدیدی مرتبط با حساب بانکی دیجیتال به مشتریان عرضه میکنند.

از اسکوئر (Square) تا پِیپال (Paypal) همه در حال خلق محصولات فینتکی هستند که مصرفکنندگان را قادر میسازد پول حسابهای دیجیتال خود را مستقیماً بهوسیله یک کارت فیزیکی خرج کنند.

فینتکها برای حساب بانکی دیجیتال بهصورت اخص مشتریان جوان را هدف قرار دادهاند و با توجه به ارزشهای بنیادی آنها محصولات خود را خلق میکنند.

برای مثال سوفای کاربران را قادر میسازد تا همه دارائیها و بدهیهای خود را یکجا مشاهده نمایند. یا اسکوئر که جوایزی مانند کارت اعتباری به کاربران کارتهای نقدی خود ارائه میکند.

این راهبرد منطقی به نظر میرسد، زیرا که مشتریان جوانتر اقبال بیشتری به امتحان کردن محصولات جدید فینتک دارند. قریب به ۶۰٪ مشتریان بانکهای ایالاتمتحده اعلام کردهاند که حاضر به امتحان کردن یک محصول مالی هستند که توسط یک شرکت فناوری که محصولاتش را قبلاً بهکار بردهاند، تولیدشده باشد. در میان مشتریان ۱۸ تا ۳۴ ساله این رقم به ۷۳٪ افزایش پیدا میکند.

علاوه بر این، افزایش اینگونه محصولات مصادف با زمانی است که مصرفکنندگان کارتهای نقدی (Debit Card) را به کارتهای اعتباری (Credit Card) ترجیح میدهند.

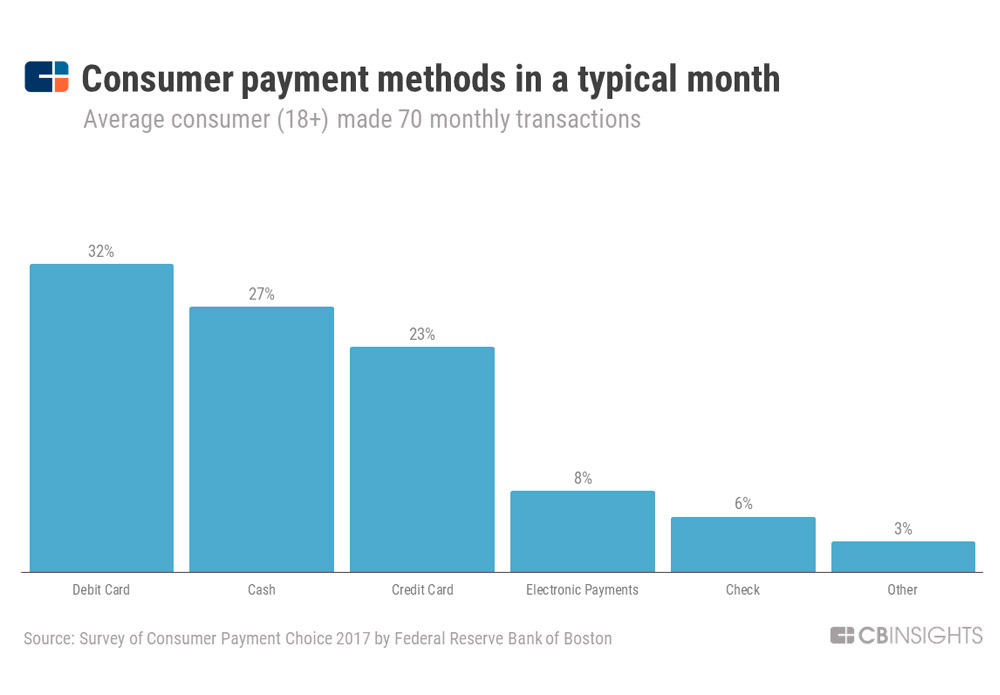

تحقیق بوستون فد (Boston Fed) در سال ۲۰۱۷ نشان میدهد که در ایالاتمتحده ۷۰٪ پرداختها مربوط به مصرفکنندگان با سن بیشتر از ۱۸ سال است که ۳۲٪ از این پرداختها با کارتهای نقدی صورت میپذیرد. وجه نقد در میان روشهای پرداخت با ۲۷٪ رتبه دوم را به خود اختصاص داده و کارتهای اعتباری با سهم ۲۳٪ در مقام سوم قرارگرفتهاند.

در ادامه توضیح خواهیم داد چطور شش فینتک غیر بانکی اسکوئر، وِنمو، پِیپال، ایکورنز، سوفای و استش در حال خلق محصولات مربوط به حساب بانکی دیجیتال جدید هستند و راهبرد هریک برای جذب مشتری را ازنظر خواهیم گذراند.

طرز کار محصولات

هر یک از این شرکتها پیشزمینه متفاوتی در فینتک دارند (انتقال پول همتابههمتا (P2P)، مدیریت ثروت، اعطای وام و…) اما همگی با سرعت مشغولاند تا حسابهای جاری جایگزین را به محصولات قبلیشان اضافه کنند. این محصولات جدید برای ردیابی و کنترل مخارج طراحیشدهاند و هدفشان تبدیل کاربران با حداقل یکبار فعالیت در ماه (MAU) به کاربران با فعالیت روزانه (DAU) است.

قابلتوجه است که این فینتکها با شراکت با شرکتهایی نظیر گریندات (Green Dot) و استونکسل (Stone Castle) مقررات بانکی را دور میزنند. بدون نیاز به دریافت مجوز دریافتکنندگان سپرده رسمی، شراکت آنها را قادر به ارائه محصولات دِبیت (debit) میکند. وجود این راه دررو برای دور زدن مقررات بانکی در آینده برای فینتکها ثمرات زیادی خواهد داشت.

در ادامه بیشتر درباره انواع جدید محصولات بانکداری وحساب بانکی دیجیتال که توسط این تازه به دوران رسیدهها (!) ارائه میشوند صحبت میکنیم.

تبدیل پرداختهای دیجیتال همتابههمتا به کارتهای نقدی

کارت نقدی اسکوئر (Square Cash Card) یک کارت نقدی پیشپرداخت شده است که مصرفکنندگان را قادر به خرج کردن موجودی حساب (cash balance) میسازد. کاربران برای افزایش موجودی حسابشان میتوانند راههای متنوعی را انتخاب کنند: انتقال بانکی، سپردهگذاری مستقیم از طریق شراکت با بانک، انتقال همتابههمتا از طریق اپلیکیشن (درون برنامهای).

ونمو (Venmo)، یکی از شرکتهای تابعه پِیپال، در حال ارائه محصولی به نام وِنمو کارت (Venmo Card) است که کارکرد مشابهی دارد. کاربران خواهند توانست بدون نیاز به برداشت از حساب و انتقال به یک حساب بانکی، فوراً از طریق کارت ونمو سرمایه ونمو خود را در جهان واقعی به کار برند.

پول در تراکنشهای انجام پذیرفته توسط کارت منحصراً توسط موجودی یک حساب ونمو تأمین میگردد. برای جلوگیری از کم شدن موجودی، ونمو قابلیت پر کردن مجدد خودکار (automatic reloads) را معرفی کرده که با کم شدن موجودی از یک حد نساب مشخص از طریق حسابهای بانکی مرتبط موجودی حساب را شارژ میکند.

در آخر کارت نقدی پیپال (PayPal Cash card) امکان خرج کردن مستقیم از حساب پیپال را به ارمغان آورده است. برخلاف راهبرد شارژ مجدد ونمو، در صورت کافی نبودن سرمایه پیپال یک کاربر، خرید پذیرفته نخواهد شد.

حسابهای ابتدا-موبایلی (Mobile-First)

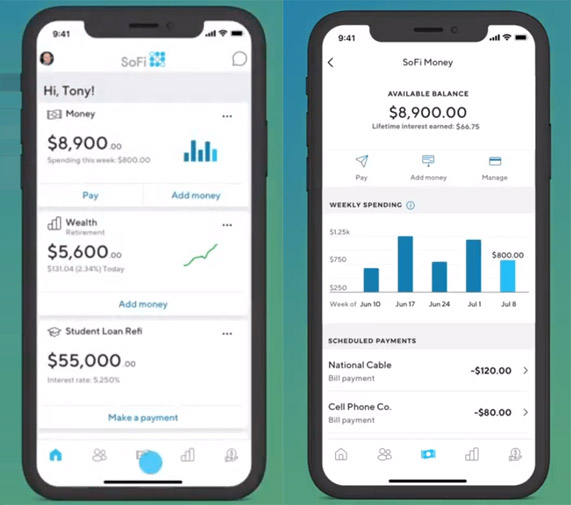

سوفای مانی (SoFi Money) یک محصول جامع جدید مرتبط با حسابهای سرمایهگذاری و جاری است. مشتریان توسط این حساب قادرند سرمایه خود را توسط کارت نقدی ارائهشده خرج کنند و با ماندن سرمایه در حساب ۱٫۱% سود سالانه (APY) کسب میکنند. سوفیمانی کاملاً مجانی بوده و هیچ کارمزدی هم دریافت نمیکند.

سوفای مانی بهعنوان جزئی از مجموعه بزرگ محصولات سوفای به کاربران امکان مشاهده همه دارائیها و بدهیهایشان را در یکجا فراهم میسازد.

استَش بانکینگ (Stash Banking) یک حساب ابتدا-موبایلی با تمرکز روی آموزش مالی است و راهنمایی در مورد خرج کردن، سرمایهگذاری و برنامهریزی برای بازنشستگی ارائه میدهد.

کارت این شرکت برای جمعآوری اطلاعات در مورد عادات خرج کردن کاربران به کار میرود. استش با استفاده از این دادهها میتواند از طریق اپلیکیشن به کاربران عمل خاصی را پیشنهاد کند (مثلاً: شما این ماه میتوانید ۵۰ دلار بهحساب سرمایهگذاری خود انتقال دهید).

برای استفاده از این حساب نیاز به داشتن حداقل موجودی خاص یا پرداخت حق افتتاح و اشتراک ماهانه یا کارمزد حواله بیش از اعتبار (overdraft fees) نیست.

در آخر کارت اِیکورنز اسپِند (Acorns Spend) یک محصول دوقسمتی ارائه میکند: یک حساب موبایلی جاری که با انتقال پول، چک و انتقال مستقیم دیجیتال شارژ میشود؛ و یک کارت نقدی که امکان خرج مستقیم موجودی حساب برای کاربران را فراهم میکند.

ایکورنز برای استفاده از سه محصول ایکورنز (Acorns)، ایکورنز لِیتِر (Acorns Later) و ایکورنز اسپِند (Acorns Spend) ماهانه ۳ دلار دریافت میکند. بهجز این پرداخت ماهانه، ایکورنز کارمزد دیگری دریافت نمیکند.

استراتژیهایی برای جذب مشتری

این کارتهای جدید، متصل به حسابهای دیجیتال، حتی قبل از ارائه هم با اقبال گستردهای روبرو شدهاند. برای مثال صف دریافت کارت ایکورنز اسپند از ماه ژوئن تاکنون به بیش از ۱۷۵٬۰۰۰ نفر رسیده است!

رسیدن به چنین سطح بالای ثبتنام از طریق سه کانال ممکن شده است:

- طراحی کارت

- جوایز

- تجربه کاربری اپلیکیشن (UX)

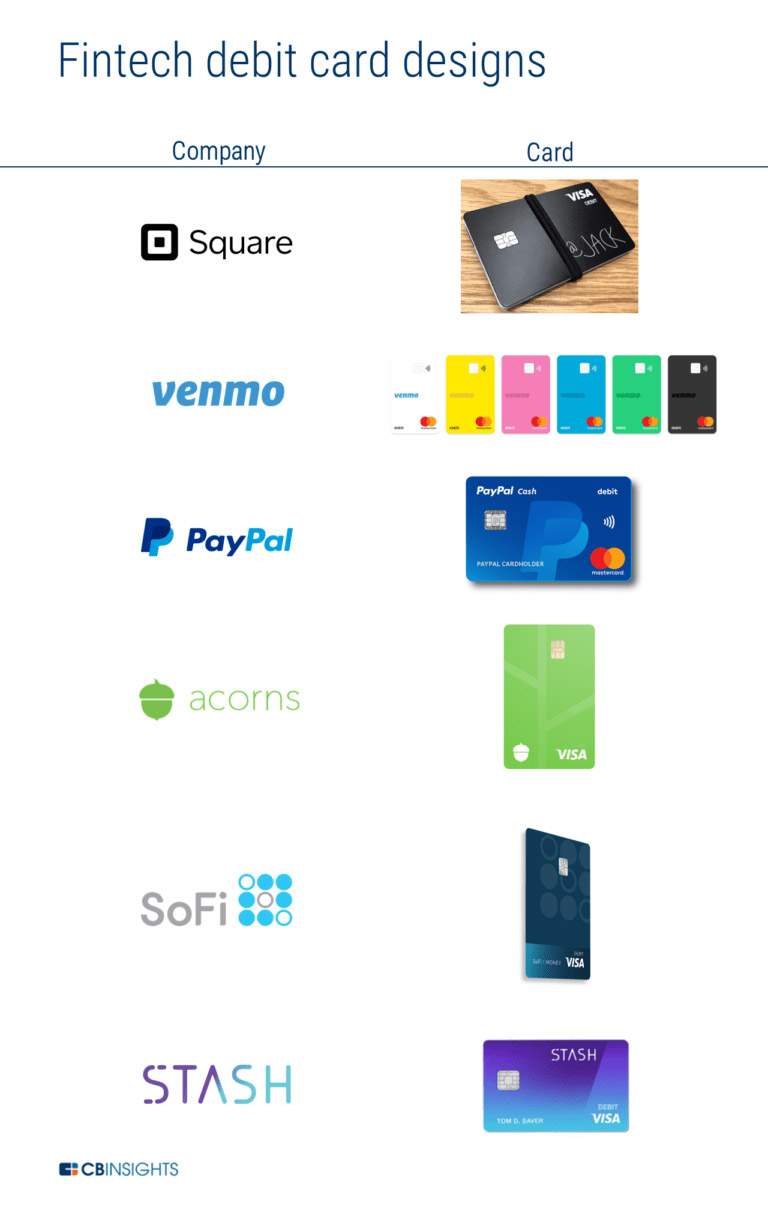

طراحیهای خلاقانه حساب بانکی دیجیتال توجه کاربران را به خود جلب کرده است

شاید کسی انتظار ظاهر شدن مد اینستاگرامی در دنیای کارتهای نقدی را نداشته باشد، اما شرکتهای فینتک با استفاده از کارتهای فیزیکی رنگارنگ و با طراحی مینیمال امیدوارند جوانان نسل هزارهای را جذب کنند.

فینتکها با استفاده از طرحبندی، سفارشیسازی و مواد سنگینتر کارتهای نقدی خود را از کارتهای سنتی بانکی متمایز کنند.

شخصیسازی در طراحی کارت باعث کمک به ایجاد وفاداری در مشتریان میشود. با گسترش چیپخوانها (chip reader) و تنوع پشتیبانی آنها، طرحبندی عمودی شکل منطقی کارت در آینده خواهد بود (مانند ایکورنز، ونمو و سوفای) و علاوه بر این شکلی منحصربهفرد به کارت میبخشد.

جوایز مشابه کارتهای اعتباری برای کارتهای نقدی

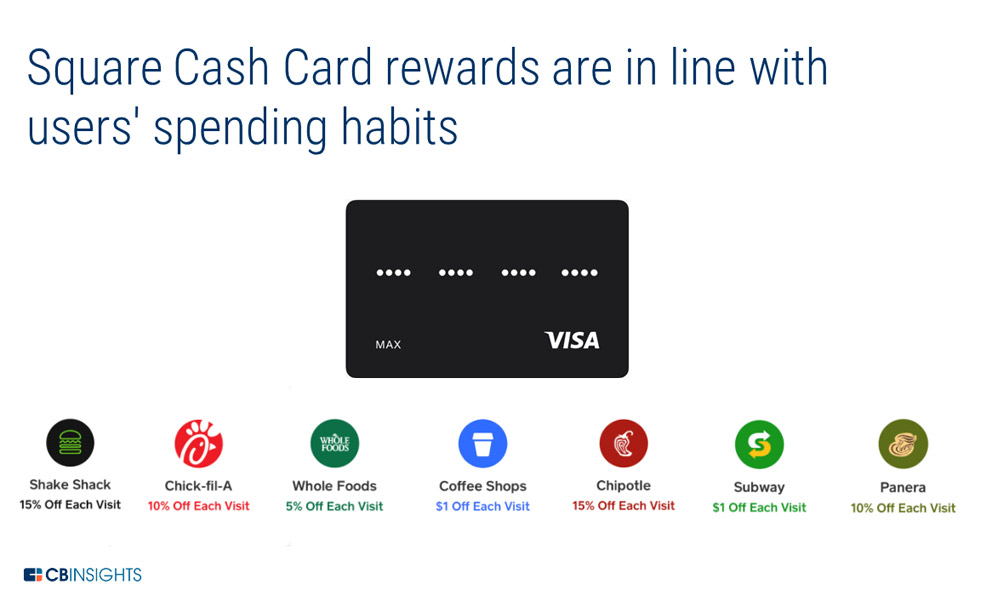

اسکوئر و ایکورنز با ارائه جوایز آنی نقدی به استفاده از کارت پاداش میدهند. برای مثال مهمترین جایزه اسکوئر تخفیف یکدلاری در تمام خریدهای بالای ۱٫۵ دلار از کافیشاپهای بخصوص است. با توجه به آنی بودن این جایزه، برای مثال مشتری برای یک دمنوش ۴ دلاری فقط ۳ دلار میپردازد.

اسکوئر با شراکت با سایر برندهای مطرح (شامل شِیک شَک (Shake Shack)، هول فودز (Whole Foods) و چیپوتل (Chipotle)) اعلام کرده قصد دارد انواع بیشتری از این پاداش را به مشتریانش ارائه دهد.

از این پاداشها میتوان یکبار در هر دو ساعت استفاده کرد و تغییر دستهبندی جوایز در ۲۴ ساعت یکبار میسر است.

در این حال اسپند کارت ایکورنز یک برنامه جوایز دیگر به نام فاند مانی (Found Money) برقرار کرده است. با خرید کاربران در فروشگاههای متعلق به بیش از ۲۰۰ برند طرف قرارداد ایکورنز، مشتریان «پول روبهجلو» (cash forward) دریافت میکنند.

پول روبهجلو یک اصطلاح جدید و ساخته ایکورنز است و در واقع معنی تحتاللفظی بازگشت پول (cash back) را میدهد؛ با این تفاوت که بهجای دریافت وجه نقد، پول از طرف شما سرمایهگذاری میشود.

فاند مانی یک ویژگی قابل اضافه شدن به سرویس کلی (roundup) حساب بانکی دیجیتال معروف ایکورنز است. همچنین برای پشتیبانی از خریدهای آنلاین، این سرویس یک پلاگین برای کروم (Chrome) هم دارد.

تجربه کاربری (UX) برای هدفگیری مشتریان فعلی حساب بانکی دیجیتال

تجربه کاربری ساده در اپلیکیشنهای موجود یکی از بزرگترین عوامل جذب مصرفکنندگان برای ثبتنام در این خدمات بوده است. فینتکها میتوانند با جای دادن لیستهای انتظار در اپلیکیشن کاربران فعلیشان را هدف قرار دهند.

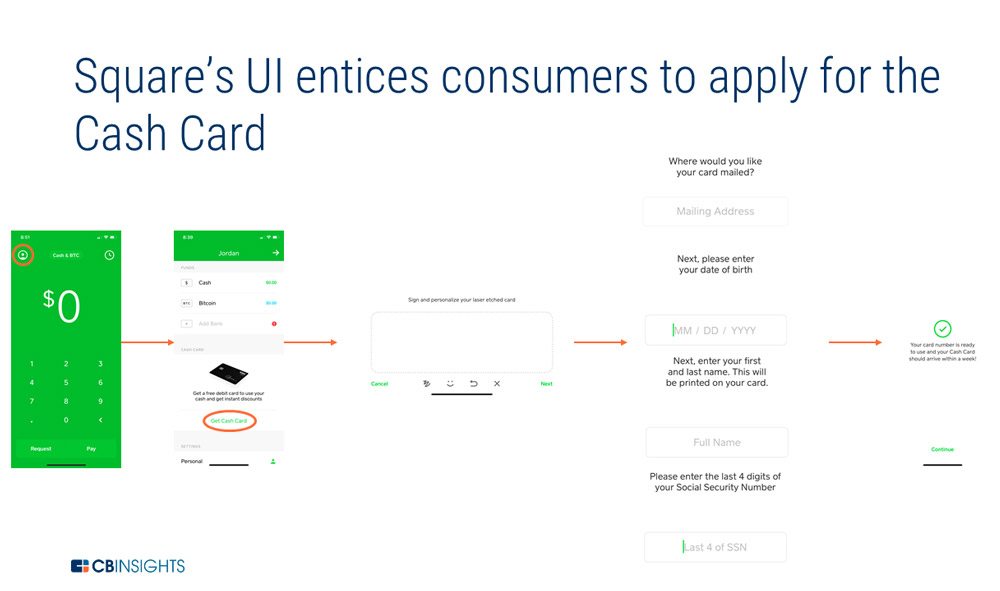

برای مثال کارت نقدی اسکوئر بهصورت یکپارچه در اپلیکیشن قرارگرفته و کاربران فقط با چند کلیک میتوانند کارت را سفارش دهند. در زیر فرآیند گامبهگام ثبتنام و درخواست کارت نقدی اسکوور آورده شده است.

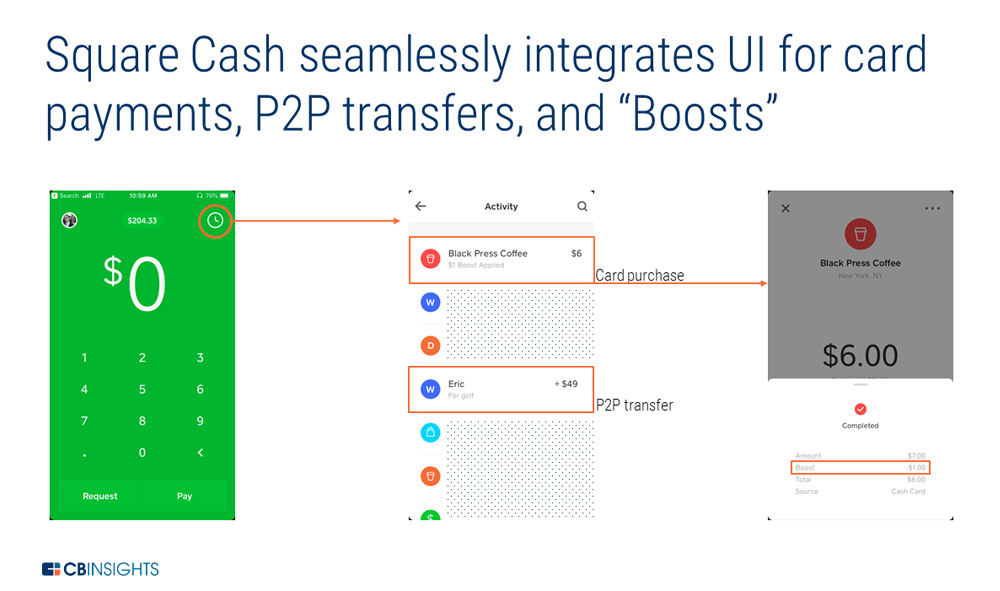

علاوه بر این در این اپلیکیشن پرداختهای همتابههمتا و تراکنشهای کارتی یکجا نشان داده میشوند که باعث سهولت استفاده از رابط کاربری میگردد.

برای کارتهایی که هنوز در مرحله انتظار قرار دارند، شرکتها بهطور پررنگی مشغول تبلیغ آن در اپلیکیشن خود هستند.

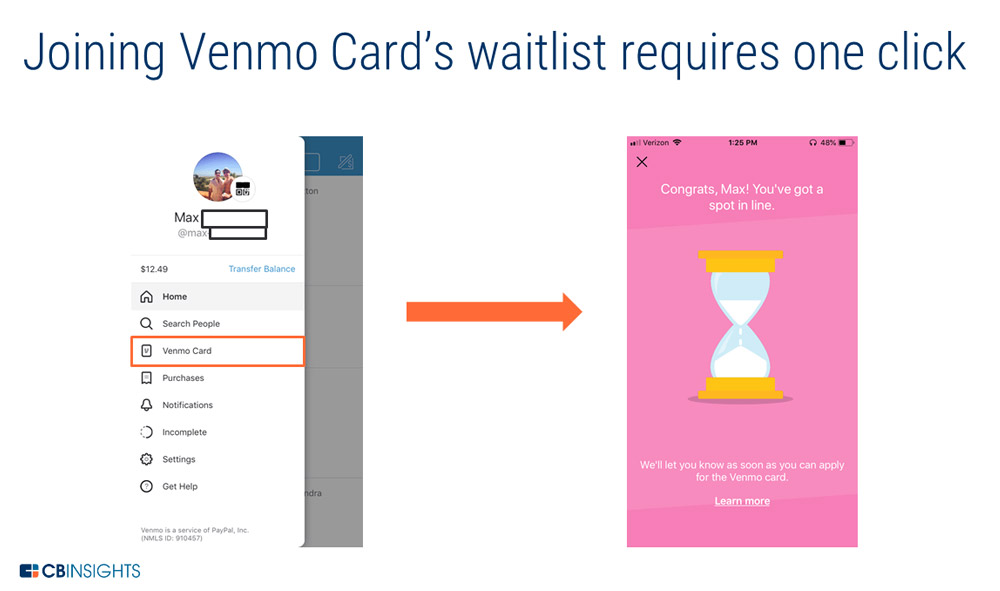

لیست انتظار ونمو کارت بهصورت راهبردی در بالای منوی اپلیکیشن قرارگرفته و فقط به یک کلیک برای عضویت نیاز دارد.

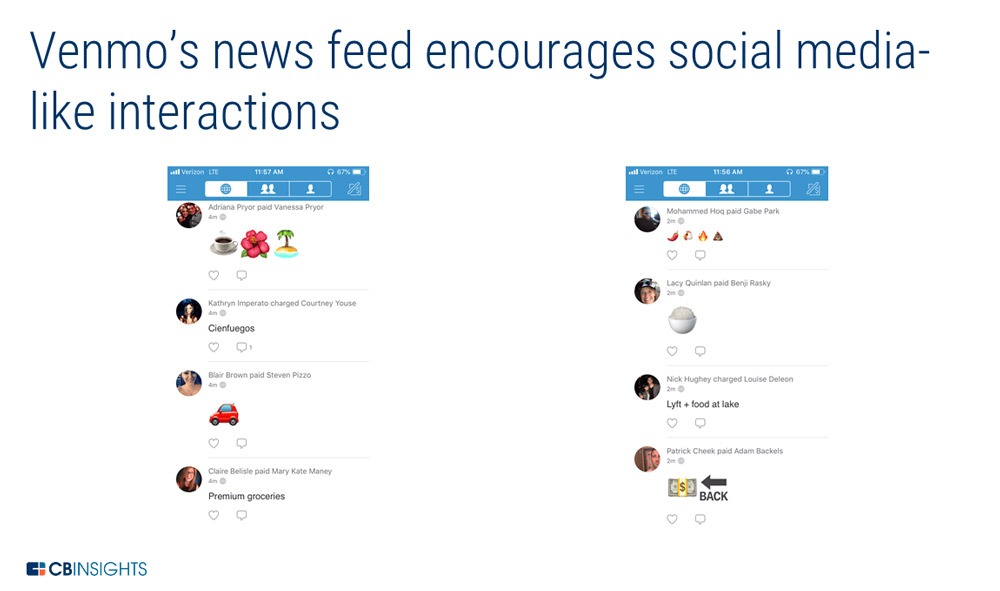

زمانی که کارت بیرون بیاید، کاربران میتوانند خبر دریافت کارت را در فید خبری (news feed) اپلیکیشن هم درج کنند. این امکان علاوه بر احتمال ارتقای تعامل دیگر کاربران باعث افزایش استفاده از کارت هم میشود.

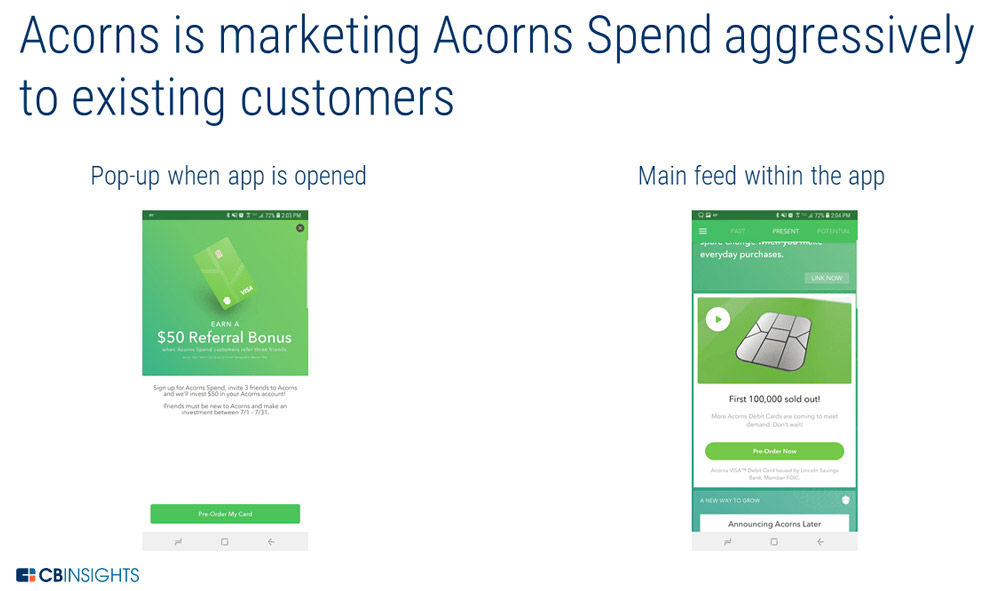

ایکورنز هم برای هدف قرار دادن مشتریان راهبرد مشابهی را برای لیست انتظار اتخاذ کرده است. با باز کردن اپلیکیشن مشتری یک اعلان برای پیشسفارش کارت دریافت میکند. این اعلان در فید خبری داخل اپلیکیشن هم نمایش داده میشود.

نفر بعدی چه کسی است؟

باوجود مشاهده اقبال اولیه در فینتکها، جای تعجب نخواهد بود که استارتآپهای جدیدی در حوزه حساب بانکی دیجیتال ظهور کنند. در زیر فهرستی از رقیبان احتمالی آینده درجشده است.

رابینهود (Robinhood)

شایعه: رابینهود میخواهد سرویسهای بانکی ارائه کند

منبع: «Bloomberg»، ماه ژوئن ۲۰۱۸

منتظر چه باشیم: هدف رابینهود ارائه خدمات مالی مجانی برای همه است. اضافه کردن یک حساب پسانداز/جاری میتواند حرکت خوبی برای شرکت باشد؛ چراکه به مشتریان امکان انتقال پول بین حسابها و خرج کردن آنها را میدهد.

این محصول به نفع رابینهود هم خواهد بود چرا که شرکت از طریق دارائیهای تحت مدیریت (AUM) خود درآمدی ندارد.

کلارنا (Klarna)

شایعه: کلارنا با محصولات جدید بازار خود را گسترش میدهد.

منبع: «PYMNTS»، ماه جولای ۲۰۱۸

منتظر چه باشیم: کلارنا در پرداخت و اسناد قرضی (IOU) در اروپا به استادی رسیده است و اکنون قصد گسترش به ایالاتمتحده را دارد. این شرکت تائید کرده است که در حال کار روی یک محصول حسابجاری/کارت نقدی است که میتواند مشابه محصولات بالا باشد.

ولثفرانت (Wealthfront)

شایعه: ولثفرانت در حال فکر کردن درباره محصولات بانکداری است.

منبع: «Bloomberg»، ماه ژوئن ۲۰۱۸

منتظر چه باشیم: محصولات بانکداری میتواند فرصتی برای ولثفرانت جهت گسترش خدمات و مشتریان باشد. اضافه کردن امکانات سنتی بانکداری انعطافپذیری بیشتری برای مشتریان به ارمغان آورده و باعث ارتقای وفاداری برند خواهد شد.

بااینوجود اشکالاتی هم در این کار هست. درآمد ولثفرانت مستقیماً از دارائیهای تحت مدیریت حاصل میشود و این یعنی هر محصولی که دارائیهای تحت مدیریت را کاهش دهد باعث آسیب رسیدن به کسبوکار خواهد شد.

سخن آخر

باوجود میلیونها مشتری موجود و خیل جوانان نسل هزارهای، فینتکها در موقعیت برجستهای برای گسترش تنوع محصولات برای جذابتر کردن حساب بانکی دیجیتال خود هستند. با اقبال جوانان به شفافیت و آنی بودن ماهیت خرج کردن دبیت، پرداخت دبیت از طریق حسابهای جاری آسانترین راه برای انجام این کار است.

با اقبال مشتریان به اپلیکیشن بهعنوان ابزاری برای نظارت بر مخارج و پاداشها، این امر کمک بزرگی برای تبدیل کاربران با حداقل یکبار فعالیت در ماه (MAU) به کاربران با فعالیت روزانه (DAU) است. علیرغم اینکه محصولات فعلی (مانند پلتفرمهای سرمایهگذاری و انتقال پول همتابههمتا) نیاز به توجه روزانه ندارند، محصولات با کاربری بالا، مانند کارتهای نقدی، میتوانند بهسادگی این فینتکها را به جزئی لاینفک از زندگی روزانه کاربرانشان تبدیل نمایند.

چنین چیزی باید مایه نگرانی بانکها باشد. استفاده روزانه و پلتفرمهای جذاب و دوستانه فینتک مشتریان را بیشتر و وفاداری آنها را افزایش خواهد داد و به فینتکها در ارائه محصولات جدید یاری خواهد رساند. هر چه امکانات اپلیکشنهای فینتکها بیشتر شود، حساب بانکی دیجیتال نیاز مشتریان به خدمات بانکهای سنتی را کمتر خواهد کرد.

منبع: Cbinsights