پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

از دیدگاه فوربز (Forbes) بزرگترین بانکهای جهان از نظر تجربه دیجیتال مشتریان در چه وضعیتی هستند؟ آیا همبستگی قوی در این مورد به چشم میخورد یا اینکه جا برای بهبود تجربه دیجیتال بانکی وجود دارد؟ بهترین تجربه دیجیتال بانکی متعلق به کدام مؤسسات مالی است؟

باوجود بحث داغ اهمیت تجربه دیجیتال بانکی، شاید مدیران بانکی فکر کنند بانکهایی که ازنظر فوربز بهترینها در کلاس خود هستند دارای بهترین پلتفرمهای دیجیتال هم باشند. اگر تنها معیار قضاوت در مورد تمایز و تفوق سازمانی همین تجربه دیجیتال بود، وجود این همبستگی ازنظر منطقی بایسته است؛ ولی متأسفانه هیچوقت مسئلهای به این سادگی نیست.

علیرغم اهمیت مسلم تجربه دیجیتال بانکی، این حوزه تنها شاخص مشتریان برای انتخاب و سنجش بانک نیست و متعاقباً نمیتواند تنها تمرکز صنعت بانکداری باشد. مشتریانی که رابطهای پابرجا با سازمان برقرار نمودهاند و کسانی که کسبوکارشان از کانالهای دیجیتال فراتر میرود هم بهطور مشخصی شاخصهای بیشتری را برای قضاوت در مورد بانک به کار میبرند.

فوربز در رتبهبندی ۲۰۱۸ بهترین بانکهای آمریکا، ۱۰ شاخص مرتبط با رشد، سودآوری، کفایت سرمایه (capital adequacy) و کیفیت دارائی را لحاظ کرده است. معیارها شامل بازده متوسط ارزش سهام بر اساس داراییهای مشهود (tangible equity)، بازده متوسط دارائی، حاشیه سود خالص، نسبت بهرهوری و قصور در تسویه اعتبار خالص (net charge-offs) بهعنوان درصدی از تمام وامها هستند. فوربز همچنین دارائیهای غیرفعال (Non-performing asset) را هم بهعنوان درصدی از دارائیها و سرمایه ریسک محور و ذخایر را بهعنوان درصدی از دارائیهای غیرفعال به شمار آورده است. در آخر آنها همچنین مسئله بسیار مهم رشد درآمد عملیاتی (operating revenue) را هم لحاظ کردهاند.

همبستگی بین تجربه دیجیتال بانکی و رتبه بانک به چه میزان قوی است؟ کدام سازمانها بهترین تجربه دیجیتال بانکی را ارائه میدهند؟ و مهمتر از همه؛ صنعت بانکداری چه فاصلهای با ارائه تجربه دیجیتال بانکی مطلوب دارد؟

گزارش سازمان طراحی و استراتژی دیجیتال اکسترکتبل (Extractable) در مورد بهترین تجربه دیجیتال بانکداری در سال ۲۰۱۸، تلاش دارد به بعضی از این سؤالها پاسخ دهد. تجربه تعامل این مجموعه با بیش از ۱۰۰ سازمان ارائهدهنده خدمات مالی جهت ایجاد چهارچوب تحقیق در مورد تجربه کاربری ۵۰ بانک آمریکایی به کار گرفتهشده است. این بررسی در ۶ حوزه کلی زیر صورت پذیرفته:

- تجربه کاربری دیجیتال

- تحلیل و سئو

- امکانات کلیدی دیجیتال و عملکرد

- طراحی بصری و برندینگ

- محتوای دیجیتال

- بازاریابی دیجیتال

برقراری ارتباط بین بهترین بانک و بهترین تجربه کلی

در تلاش برای یافتن همبستگی بین بهترین بانکهای لیست فوربز و تجربه دیجیتال بانکی ارائه شده توسط این سازمانها، کارشناسان اکسترکتبل در حوزه تجربه کاربری (UX)، طراحی و تحلیل مبادرت به انجام تحقیقی سطح بالا (High Level) در مورد سایتهای بانکداری خرد پنجاه سازمان برتر بانکی نمودهاند.

با بررسی عملکرد بانکها در شش حوزه مطرحشده، محققین به بانک نمرهای بین ۱ (ضعیف) تا ۵ (بیشترین نوآوری) دادهاند. ازنظر تیم ارزیابی نمره ۴ هم نمرهای بسیار خوب و منحصربهفرد محسوب میشد. این نمرات شامل هر دو حوزه کمی و کیفی بوده که به علت پویایی تغییرات در بازار در یک بازه زمانی کوتاه بررسیشدهاند.

جالب است بدانید همبستگی قدرتمندی بین بهترین بانکها و بهترین تجربه دیجیتال بانکی مشاهده نشد. درواقع ۵ تجربه دیجیتال بانکی برتر در مؤسساتی دیده شد که رتبه بالای ۴۰ در ردهبندی فوربز کسب کرده بودند (لازم به توضیح است که این رتبه بههیچوجه به معنی بد بودن بانک نیست و این بانکها هم جزو بهترین بانکها به شمار میآیند). این مؤسسات سرمایهگذاری قابلتوجهی در کانال دیجیتال انجام داده یا پایبندی آشکاری به بهبود تجربه کاربری در تمام کانالها داشتهاند.

این حقیقت که تمام سازمانهای با عملکرد بالا کمی بالاتر یا پایینتر از نمره ۳ (خوب) قرارگرفتهاند مایه نگرانی است. علاوه بر این نمره متوسط صنعت در میان بانکهای برتر فقط کمی بالاتر از ضعیف (fair) است. واضح است که تمام مؤسسات بانکی جا برای بهتر کردن تجربه دیجیتال بانکی مشتریان دارند.

کِریگ مکلاگلین (Craig McLaughlin)، مدیرعامل اسکترکتبل، میگوید:

«ما از عدم وجود همبستگی بین رتبه بالای بانک و تجربه دیجیتال بانکی خوب، متعجب شدهایم. نصف ده بانک برتر در میان ده بانک ضعیف ازنظر تجربه دیجیتال بانکی قرارگرفتهاند و هیچیک از این ده بانک برتر فوربز جزو ده بانک با بهترین تجربه دیجیتال بانکی نیستند. علیرغم نیاز به تمرکز روی کف خدمات اصلی، امروزه مصرفکنندگان انتظار بیشتری از ارائهدهندگان خدمات بانکی دارند و لازم است سازمانها با در اولویت قرار دادن کاربران، کانال دیجیتال را در مرکز راهبرد فراگیر خود قرار دهند.»

وقت آن است که تجربه دیجیتال بانکی از «بد نیست» به «واو!» تغییر پیدا کند.

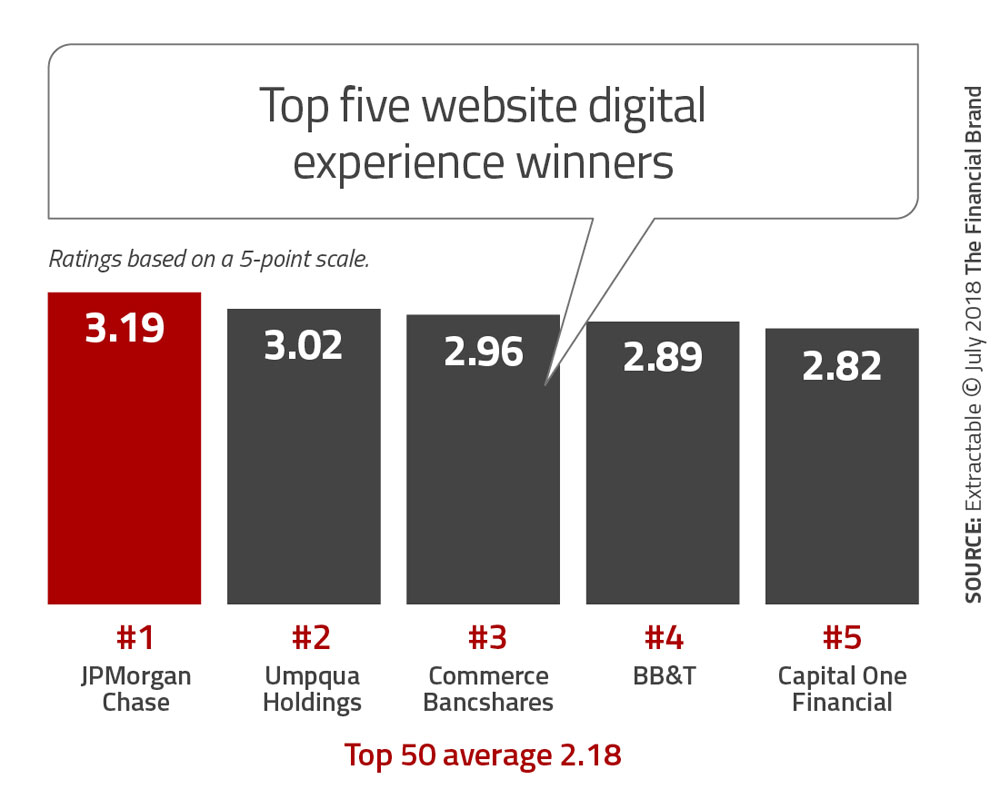

نمره کسبشده توسط پنج بانک برتر لیست در زمینه تجربه کاربری (UX) معادل بالا انداختن شانهها به نشانه بیتفاوتی است! همه این مؤسسات بهجز امپکوآ (Umpqua) نمره۳ (خوب) دریافت کردهاند و مایه ناامیدی است که این نمره تنها ۳۰٪ بیشتر از میانگین ۲٫۳۱ است. ویژگیهای در نظر گرفتهشده برای امتیازدهی شامل موارد زیر میشود:

- طراحی ریسپانسیو (۷۸٪ سایتها ریسپانسیو بودند)

- معماری سایت

- نویگیشن

- اصطکاک

- طرحبندی و چیدمان

- تجربه مشتری

بزرگترین نقص فراگیر که در اکثر سایتهای بانکی مشاهده شد، نبود یک فرم درخواست (application form) با طراحی خوب بود. حتی اکثر مؤسساتی که فرصت آغاز فرایند گشایش را بهصورت دیجیتال فراهم کرده بودند، غالباً اجازه پایان فرآیند بدون مراجعه به شعبه (اصطکاک) را نمیدادند. امکان شروع و خاتمه فرآیند با ورودیهای ذخیرهشده هم وجود نداشت.

مکلاگلین میگوید:

«فرآیندهای درخواست افتتاح حساب نامناسباند. فکر میکنیم این نمایانگر چرایی پایین بودن نمرات مؤسسات است. آنها با چنین خطاهایی فرصت را از دست میدهند.»

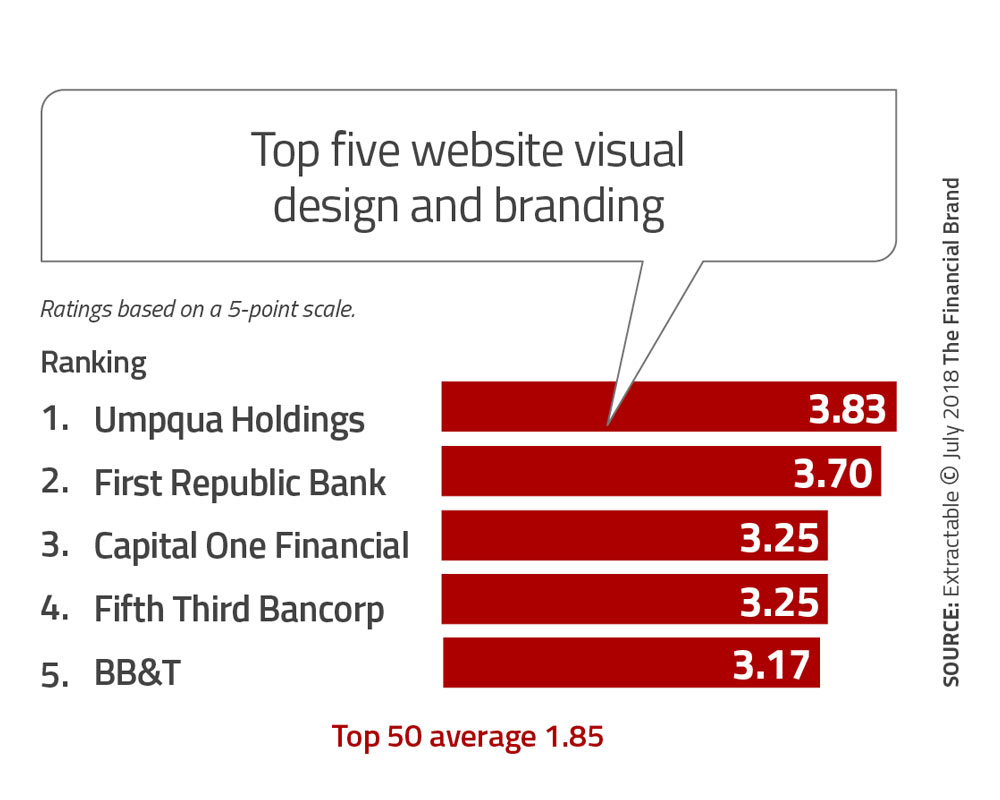

طراحی بصری عالی همیشه به معنی تمایز نیست

وقتی پای طراحی بصری به میان میآید، ۵ بانک برتر بهطور متوسط عملکرد بسیار بالاتری از سطح متوسط داشتند. در این میان امپکوآ و بانک فرست ریپابلیک (First Republic Bank) با کسب نمره استثنائی ۴ پیشتاز بوده و بقیه هم ۷۵٪ الی ۱۰۰٪ بهتر از متوسط صنعت (۱٫۸۵) ظاهرشدهاند.

یکی از دلایل پایین بودن نمره متوسط صنعت مشابهت زیاد بین مؤسسات بود. با استفاده از طرحبندیهای معمول و عکسهای استوک، تفاوت بانکها در طراحی بصری ناچیز به نظر میرسید.

به گفته اکسترکتبل یکی از راههایی که سازمانها میتوانند خود را از رقبا متمایز کنند، استفاده کمتر از رنگهای سنتی بانکداری است. علیرغم وجود استانداردهای برندینگ در بیشتر مؤسسات بانکی، این امر نباید مانعی در برابر استفاده از رنگبندی متفاوت در وبسایت بانک با حفظ دیگر عناصر برندینگ باشد. دست یافتن به این مهم میتواند از طریق بهره بردن از فونتهای متفاوت هم باشد.

رفتن به ورای دیجیتال کردن استند بروشورها

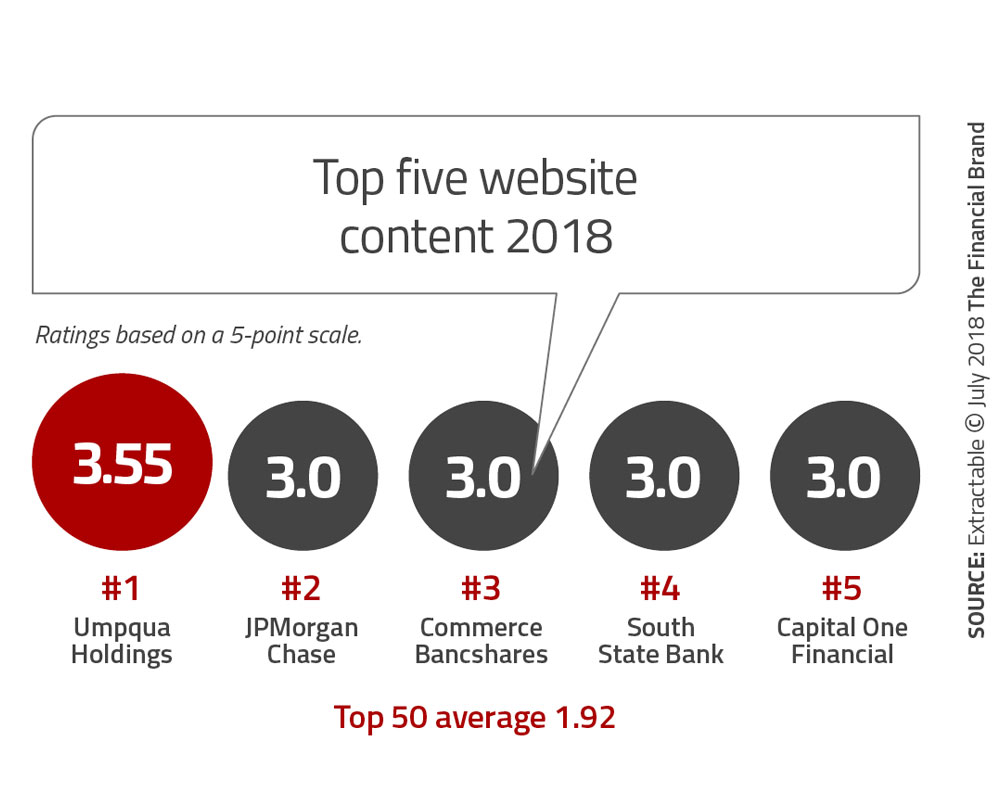

با کاهش مراجعه مشتریان به شعب فیزیکی، اهمیت تعامل دیجیتال افزایش مییابد. نبود تعامل قدرتمند دیجیتال تأثیر منفی بر فروش مکمل (cross selling)، رضایت مشتریان و وفاداری آنها خواهد گذاشت. نقطه مثبت بالقوه یک راهبرد تهاجمی محتوا، سازمان را قادر به پشتیبانی از آموزشهای مالی و زبانهای دیگر خواهد نمود. (تنها ۴ بانک از میان ۵۰ بانک زبان اسپانیایی را در وبسایت پشتیبانی میکردند).

تحقیق اکسترکتبل نشان میدهد مؤسسات برتر در نمره ۳ گیرکردهاند و مؤسسات متوسط عملکرد ضعیفی دارند. پر واضح است که فرصت فضای دیجیتال فراتر از لیست کردن خدمات و هزینهها به سیاق استندهای بروشور سنتی است.

سازمانها باید به دیگر صنایع نظر داشته و طریق روایت داستان برند، ادغام جداول مقایسه و وسعت بخشیدن به جامعه مشتریان را بیاموزند.

بسیاری از سازمانهای غیر بانکی با بهره بردن از محتوای ویدیویی مناسب برای تلفن همراه و وبلاگ نویسی به موفقیت روزافزونی دستیافتهاند.

از کجا شروع کنیم؟ به کدام سو حرکت کنیم؟

به گوشی تلفن همراه خود توجه کنید. روزانه شاهد بهروزرسانی برنامهها هستیم. دلیل این امر بهبود مستمر سازمانهای دیجیتال است. آیا سازمان شما در تلاش برای بهبود تجربه دیجیتال بانکی مشتریان هست؟

بر اساس گزارش اکسترکتبل، نقشه پردازی سفر تجربه کاربری (UX journey mapping) راهی مؤثر برای شناسایی نیاز مشتریان و نقاط درد (pain point) است. این کار اگر درست انجام شود مخلوطی است از تجسم تصویری و داستانگویی که چگونگی استفاده مشتریان مختلف را از تمام کانالهای شما نشان میدهد. نقشههای سفر (Journey Map) به شما برای فهم افراد و بخشها (segments) کمک میکنند و با شناسایی تهدیدها و فرصتها ما را در خلق رضایت از تعامل دیجیتال یاری میبخشند.

دادههایی که از دنبال کردن مشتریان و رصد تعامل آنها با سازمان به دست میآیند در کانون این فرآیند قرار دارند. برای ساخت یک طراحی با اولویت دیجیتال که توانایی تکامل بدون نیاز به بازنویسی داشته باشد، دادهها اهمیتی بیبدیل دارند. این بهترین راه برای آماده شدن جهت آینده دیجیتال است.

هدف خلق یک تجربه ثابت و یکپارچه در سراسر فرمها، اندازه صفحات و مسیر است. این امر باید بالاخره شامل توانایی پشتیبانی از بانکداری با صدا (voice banking) هم بشود. مصرفکنندگان وسیلههای صدای دیجیتال را با آغوش باز پذیرفتهاند و انتظار دارند که دیر یا زود بتوانند از طریق این دستگاهها به تعاملات بانکی هم بپردازند.

در آخر، تمامی تلاشها باید متمرکز بر بهبود شخصیسازی تجربه تعامل دیجیتال باشد؛ از طراحی گرفته تا بازاریابی دیجیتال و راهبرد محتوا.

مکلاگلین میگوید:

«ما تلاش خیلی کمی را در مورد شخصیسازی مشاهده کردیم. رویکرد بیشتر وبسایتها در مورد مخاطبین متفاوت، بهصورت ساختاری و در مراحل بالاتر بود. در اغلب موارد این امر به معنی این بود که پیامها و محتوا برای بخشهای مختلف و افراد متفاوت هیچ تفاوتی باهم نداشتند.»

منبع: The Financial Brand