پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

اسد صفری؛ مربی چابک سازی سازمان / وقتی اوضاع اقتصادی کشور خوب نیست، وقتی میخواهیم از اقتصاد نفتی جدا شویم و به ارزشآفرینی فکر کنیم، چارهای نداریم جز چابک بودن. بانکهای ما و بهخصوص شرکتهای وابسته به بانک که امور اساسی بانک را انجام میدهند، گزینهای جز چابک و ناب بودن ندارند، اما تعریف یک بانک یا شرکت بانکی چابک چیست؟

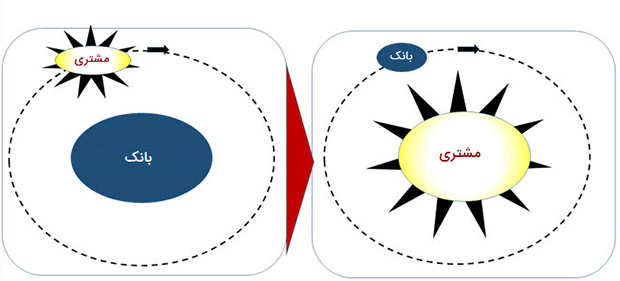

بانک چابک برمدار مشتری است و نه مشتری برمدار بانک

در بانک سنتی، تصور این است که مشتری به ما نیاز دارد و ما هرگونه با او برخورد کنیم، او مجبور است با ما کار کند، اما در یک بانک چابک همه امور بر محور مشتری استوار است؛ از تحویل گرفتن مشتری در شعبه گرفته تا تعریف خدمات بر اساس نیاز مشتری.

اما وضعیت بانکهای ما در مشتری مداری چگونه است؟ احتمالاً اگر به شعبهها سر بزنید و بهخصوص به شعبه بانکهای دولتی، نوع برخورد کارمندان شعبه خیلی نشان از مشتری مداری ندارد، اما بازوهای عملیاتی بانکها، با تولید نرمافزارها، خواستهاند حداقل تجربه دیجیتال مشتریان را بهبود بدهند.

اما فرض کنید یک بانک چندین اپ اینترنت بانک دارد، چندین نرمافزار موبایل بانک دارد، یا در اینترنت بانک، فرض کنید برای تغییر سقف حساب باید به شعبه مراجعه کنید و معمولاً مشتری در استفاده از این نرمافزارها دچار سردرگمی میشود.

درواقع خدمات یا نرمافزارها بر اساس نیاز مشتری نیست، بلکه بر اساس صلاحدید خودمان است که مشتری باید از آنها استفاده کند، در برخی موارد نیز، بر اساس روابط سالم یا ناسالم بین شرکتها یک نرمافزار صرفاً خریداریشده است، ولی واقعاً مشتری نیازی به آن ندارد.

اما همهچیز در حال عوض شدن است؛ این اتفاق که صنایع ما مشتری مدار نبودند، منحصر به ایران نیست و قبلاً در کشورهای صنعتی همچنین بوده است و بهمرور چنین جوی عوضشده است. یا با عنوان انقلاب کوپرنیک در مدیریت شناخته میشود.

وقتی یک سازمان مشتری مدار میشود، مشتری در رأس امور قرار میگیرد و ما تمام تجهیزات و ساختار را طوری سازماندهی میکنیم که بهترین جواب را به او بدهیم.

بانک چابک ناو جنگی نیست، مجموعهای از قایقهای تندرو است

وقتی به بانکها نگاه میکنیم، بهکلی اداره، دایره و معاونت و گروه و… و بهطورکلی انگار به کشتی بزرگی نگاه میکنیم؛ یک کشتی سنگین با حرکتی کُند. یکی از مدیرعاملهای بانکها در جلسهای گفتند، در بانک یک کار کوچک، مدت زیادی زمان میبرد تا این معاونت به آن معاونت نامه بزند، آنیکی به اینیکی و غیره و این اتفاق در حالی رخ میدهد که معمولاً این دو نفر فقط یک اتاق باهم فاصلهدارند.

یک اتفاق دیگر هم این است که معمولاً و بیشتر افراد به نفع معاونت یا گروه خود فکر میکنند، اطلاعات در همانجا حبس میشود و درواقع گروههای قدرت تشکیل میشود که میخواهند همه کارها را خودشان انجام بدهند، یا حداقل به اسم خودشان بزنند، اما یک بانک چابک، بیشتر شبیه مجموعهای از قایقهای تندرو است که در عین ارتباط باهم، هرکدام مأموریتی در راستای رضایت مشتری دارد و میتوانند بهطور خودسازمانده به مشتری فکر کنند و میزان رضایت او را بالا ببرند. یک نمونه موفق این تحول، بانک ING بوده است که کل ساختار سازمانیاش به تیمهای کوچک خودسازمانده شکست:

محصولمحوری بهجای سامانه محوری

یکی از موارد دیگر این است که یک بانک چابک ارزش محور است تا خروجیمحور؛ یعنی بیشتر از اینکه آخر سال گزارش بدهیم که اینقدر سامانه درست کردیم، گزارش میدهیم چقدر از این سامانه استفادهشده و چقدر مشکلات رفع شده است. یکی از چالشهای بزرگ در دیجیتالی شدن بانکها، چالش سامانه محوری است.

یکی در یکگوشه از بانک کلمهای به اسم بیگدیتا میشنود، سریع یک سامانه بر اساس این موضوع، تعریفشده، بعد سفارش داده و هزینه زیادی انجام میشود و بعد نصب و استقرار مییابد، ولی معمولاً در عمل استفاده چندانی از آن نمیشود و بعدترند یا چیز جدید بعدی…

در محصولمحوری، ما به دنبال تیک زدن اینکه ما این را هم انجام دادیم، نیستیم و بیشتر به فکر حل یک مشکل هستیم.

فرض کنیم یکی از بانکهای بزرگ کشور، ملک و املاک بسیار زیادی دارد. چالش بزرگ این بانک مدیریت این املاک بهگونهای است که هدر رفت نداشته باشد و بهصورت بهینه از این املاک استفاده شود، ولی واقعاً بادید سامانه محوری نمیشود این مشکل را حل کرد.

در دید سامانه محوری، صرفاً یک شرکت یک محصول را به بانک خواهد فروخت، کارمندان بانک هم با بیعلاقگی از این سامانه استفاده خواهند کرد، ولی آخر سال، شما آیا میتوانید ببینید که چقدر فرایند مدیریت این املاک بهتر شده است؟

در دید محصول محور، ما از مشکل شروع میکنیم. شاید بسیاری از موارد به سامانه نیاز نداشته باشد، وقتی دید سامانه هست، شما صرفاً بهعنوان مدیر پروژه میخواهید یک سامانه نصب بکنید و بگویید خب کار ما تمام شد، حالا مشکل خودشان است، اما در دید یا نگرش محصولمحوری اینکه املاک بانک درست استفاده نمیشود، مشکل همه ماست و نهفقط کارمند اداره املاک و مستغلات بانک.

جمعبندی

تحول بانکها به سمت چابکی واقعاً کار بسیار سختی است. برای این کار ابتدا نیاز داریم همانند خورشید، مشتری را در مرکز قرار داده و تمام امکانات را برای خدماترسانی او سازماندهی کنیم، برای این کار نیز نیاز داریم تا تیمهای کوچکی درست کنیم که بتوانند در واحدهای کوچک و مستقل روی افزایش رضایت مشتریان کار کنند؛ تیمهایی که فکرشان صرفاً ایجاد و ساخت یک سامانه جدید نیست، بلکه به حل مشکلات یا خدماترسانی بهتر به مشتریان میاندیشند.