پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

ماهنامه عصر تراکنش / فینتک، ولثتک، رگتک و اینشورتک در ابتدای راه است. در ایران هم کسبوکارها اهمیت تغییری را که استارتآپها پیشاهنگ آن بودهاند درک کردهاند. گزارش حاضر اولین ورژن گزارش فینتک ایران است.

فایل PDF این گزارش را میتوانید ازاینجا دانلود کنید

.

فینتک چیست؟

فینتک یا فناوریهای مالی معادل Financial Technology یا FinTech، کاربرد نوآورانه فناوری در ارائه خدمات مالی است. منظور از خدمات مالی بانکداری، پرداخت، بورس و بیمه است. شرکتهای فعال در فینتک اغلب استارتآپهایی هستند که در تلاشند با چابکی خود با شرکتهای سنتی رقابت کنند.

تاکنون چندین دستهبندی از فینتک ارائه شده است، اما همهشان در یک ویژگی مشترک بودهاند؛ حسابی آدم را گیج میکنند. فینتک ابعاد مختلفی دارد و هر روز هم پیچیدهتر میشود. همین پیچیدگی باعث میشود شناخت این پدیده، ساده و آسان نباشد و دستهبندیها قرار است شناخت آن را برای ما ساده کنند. آن چیزی که در عمل اتفاق میافتد این است که همه این دستهبندیها ما را بیشتر گمراه میکنند. در این میان دستهبندی جیمز هیکاک، نویسنده کتاب «خداحافظ بانکها» یکی از جامعترین این دستهبندیهاست. به این دستهبندی هفتگانه دو دسته دیگر را هم اضافه کردیم که در واقع زیرشاخههای جدیدی از فینتک هستند؛ اینشورتک و رگتک.

.

دسته اول فینتک: پول

این دسته قرار است ماهیت پول را تغییر دهند. بقیه قرار است با همین پولهای موجود یک کاری کنند، اما این دسته، پول را دگرگون میکنند. بر خلاف تصور، پول یک ابزار ساده معامله نیست و برخی معتقدند آن چیزی که باعث شکلگیری فلسفه متافیزیک در یونان باستان شد، رواج و گسترش پول بود. پیش از پول معاملات دیدنی بودند، با سمبلهایی که جزئی از آنها بین دو طرف ردوبدل میشد و در حضور شاهدان انجام میشدند.

پول معاملات را نادیدنی میکرد، چون معامله بیشاهد انجام میشد و پول نشانی را از کسی که خرج کرده بود حمل نمیکرد، پس منشأ و مقصد خرج کردنش پوشیده میماند؛ بنابراین پول ابزاری بود که قدرت نادیدنی میآورد. یونانیان باستان جباریت و نامرئی بودن را به هم پیوند میزدند. پول چیزی است همگن، غیرشخصی، مطلوب همگان، پول قدرت بیحدومرزی دارد، جمعکننده اضداد است، چون ماهیتی مجسم دارد، اما به آن فرو کاسته نمیشود، هم شیئیت دارد و هم انتزاعی است، هیچچیز شبیه به پول نیست. به گفته «سیفورد» اینها توصیفاتی هستند که تا پیش از پیدایش پول برای هیچچیز دیگری یافت نمیشوند.

بیتکوین شناختهشدهترین مورد این بخش است. بیتکوین معروفترین «ارز رمزنگاریشده» دنیاست. قلب تپنده ارزهای رمزنگاریشده هم چیزی است به نام «زنجیره بلوک». با این حال فعالیتهایی در ایران و با زبان فارسی در ارتباط با بیتکوین شکلگرفته است. برخی تصور میکنند بیتکوین آیندهای ندارد! زمانی عدهای هم تصور نمیکردند که روزی «تلگرام» پرکاربردترین ابزار ارتباطی در ایران شود.

.

دسته دوم فینتک: بانکداری روزمره

در این بخش احتمالا بهدلیل پیچیدگی و نیاز به تعامل مستقیم با بانکها، در ایران شاهد کمترین تلاش هستیم. این بخش جذابترین و تا حدودی کمرقیبترین بخش فینتک در ایران است. استارتآپهایی که در این محدوده فعالیت میکنند، آنهایی هستند که مانند یک لایه ارتباطی بین مشتری و بانک عمل میکنند. با ابزارهایی که استارتآپهای این بخش ارائه میکنند، شما میتوانید از هر بانکی که میخواهید به هر شکلی که میخواهید، خدمات بگیرید. اساس فعالیت این بخش مبتنی بر API است و پیش از این چند بار به اهمیت API پرداخته بودیم.

در واقع بانکها باید با فراهم کردن API شرایطی را فراهم کنند که توسعهدهندگان ابزارهایی برای استفاده مردم فراهم کنند. این ابزارها هم با تایید مردم بهعنوان ابزار بانکداری آنها مورد استفاده قرار میگیرند. سیمپل، فیدور، موون، اتم، استرلینگ و موندو نمونههای معروف جهانی هستند.

.

دسته سوم فینتک: پرداخت

متاسفانه بیشتر استارتآپهای فینتک ایران در این بخش متمرکز شدهاند. + طبیعی هم هست! هم کار کردن در این بخش ظاهرا سادهتر است و هم به نظر میرسد مدلهای کسبوکار سادهتر است و هم پول درآوردن از پرداخت ظاهرا سادهتر است. با این روندی که در پیش گرفتهایم، در آینده نزدیک شاهد صدها وبسایت کپیشده از روی «زرینپال» خواهیم بود که هیچکدام به هیچ جایی نمیرسند، جز اینکه فضا را متشنج و شلوغ کنند.

در ایران نمونههای موفقی مانند زرینپال، باهمتا، پیپینگ، حسابیت و چند نمونه دیگر داریم، اما در همه دنیا هم در نهایت چند روش بر همه روشها غلبه میکنند و تمام! مردم حوصله ندارند که هر روز از یک روش استفاده کنند. معروفترینهای این بخش پیپال و ابزار پرداخت موبایلیاش یعنی ونمو و اپلپی است. دقت کنید که حتی غولهایی مانند گوگل و سامسونگ هم احتمالا شانس زیادی برای زنده ماندن در بازارهای بزرگ ندارند و نهایتا سعی کنند در بازارهای محلی موفق شوند.

.

دسته چهارم فینتک: انتقال بینالمللی پول

نام دیگری که برای این دسته از استارتآپها استفاده میشود «رمیتنس»هاست. اگر دسته قبلی قرار بود کار انتقال پول درون مرزهای یک کشور را آسان کنند، رمیتنسها قرار است کار انتقال پول را بین مرزهای کشورها آسان کنند. بیشترین کاربران این سرویسها هم چینیها و مردم جنوب شرق آسیا و حتی آفریقا هستند که برای کار به جاهایی مانند اروپا و آمریکا میروند.

تا پیش از توسعه این استارتآپها، این کار با هزینه زیاد توسط بانکها و صرافیها انجام میشد؛ اما حالا رمیتنسها هزینهها را بهشدت کاهش دادهاند. البته در ایران بهدلیل وجود تحریمها، کسبوکارهای بسیار عجیبوغریبی رشد کردهاند که کارشان انتقال پول یا پرداخت هزینههای دلاری و سایر ارزهاست. چون سرویسدهندههای اصلی پرداخت در جهان، ما را تحریم کردهاند، ما نمیتوانیم از ابزارهایی که همه دنیا استفاده میکنند، بهرهمند شویم. شرکتهایی که به تهیه ویزاکارت و مسترکارت اقدام میکنند، هیچ ربطی به شرکتهای رمیتنس در دنیا ندارند. ترانسفروایز یکی از معروفترین نمونههای رمیتنس در دنیاست. ورلد رمیت و آزیمو هم شناختهشده هستند.

.

دسته پنجم فینتک: ولثتک

شاید اولین تصویری که همه ما با شنیدن نام بانک به ذهنمان میرسد، قلک باشد. این روزها البته کمتر بچهای قلک دارد، اما برای من که جزء پدربزرگهای نسل میلنیال هستم، قلک ابزاری بود برای رسیدن به همه چیز. از همان زمان که با آمدن نوع خاصی از رادیاتورها، دیگر کسی برای فرار از سرما به درون غار نرفت، خصوصا عمو یادگار، این روزها هم با گسترش ابزارهای قرضالحسنه و سرمایهگذاری و… کمتر کسی به فکر قلک است.

در ایران هنوز انتخاب اول آدمها برای اینکه پولشان را جایی سرمایهگذاری کنند، بانک است و بازارهای غیرمولدی مانند سکه و طلا و… . بورس و سرمایهگذاری در بورس هنوز هم برای مردم عادی شناختهشده نیست. در آمریکا و اروپا شاید آخرین گزینه سرمایهگذاری در بانکها باشد. ولث فرونت یکی از معروفترین نمونههای این بخش است. ناتمگ و بترمنت هم از استارتآپهای معروف در این محدوده هستند.

.

دسته ششم فینتک: قرض دادن

تامین سرمایه جمعی برای انجام یک پروژه کارآفرینانه در این بخش قرار دارد. البته مواردی برای قرض دادن نفربهنفر هم در این بخش قرار دارد. در ایران هم مواردی مانند فاندوران، دونیت، حامیجو، دراپز و مهربانه به وجود آمدهاند که شاید قابل مقایسه با نمونههای جهانی نباشند، اما در سالهای گذشته، توانستهاند حرکتهای قابل قبولی انجام دهند. معروفترین نمونه جهانی این دسته لندینگ کلاب است. زوپا و فاندینگ سیرکل هم از نمونههای شناختهشده هستند.

این دسته از کسبوکارها مبتنی بر این اصل هستند که مردم علاقه دارند در جایی سرمایهگذاری کنند که دوست دارند و البته بسیاری هم علاقهمند هستند برای به دست آوردن سرمایه از بانکها خدمت نگیرند. در واقع بانکها واسطههایی هستند که هم مورد اعتماد سرمایهگذاران هستند و هم مورد اعتماد سرمایهپذیرها. حالا چه اتفاقی میافتد اگر واسطهها را حذف کنیم؟ این دسته قرار است مردم را بیواسطه به هم برسانند.

.

دسته هفتم فینتک: مدیریت پول

مینت و لولمانی از معروفترین نمونههای جهانی این دسته هستند. در ایران هم آدانالس یا همان سامانه سودمند بانک آینده از نمونههای قابل توجه است. ابزارهایی که در این بخش قرار دارند، به PFM یا ابزارهای مدیریت مالی شخصی معروف هستند و با استفاده از الگوریتم و گاهی هوش مصنوعی و پیشبینی رفتار قرار است به مردم کمک کنند که پولشان را بهتر مدیریت کنند. این ابزارها بهصورت طبیعی قابل مقایسه با نرمافزارهای حسابداری شخصی نیستند و تا حد زیادی مبتنی بر هوش مصنوعی و هوش تجاری هستند.

.

دسته هشتم فینتک: اینشورتک

بورس، بانک و پرداخت بخشهایی بودند که در هفت دسته قبلی مورد حمله استارتآپها قرار گرفته بودند. بیمه یکی از بخشهایی است که در این سالها مورد حمله استارتآپها قرار گرفته و برخی استارتآپها سعی کردند به کمک فناوری مفاهیم جدیدی وارد این بخش کنند. در ایران بیشتر استارتآپها فعلا کارشان فروش آنلاین بیمه است و هنوز به بخشهای مهمتر ورود پیدا نکردهاند.

.

دسته نهم فینتک: رگتک

سختترین دسته در تمام این بخشها رگتک است. رگتکها کسبوکارهایی هستند که درآمدشان را از طریق کاهش هزینههای بانکها در مواردی مانند انواع جریمهها به دست میآورند. رگتکها کارشان این است که با کمک فناوری راه را برای تطبیق فعالیتهای بانکها با قوانین هموار میکنند. شاید با اغماض بتوان نبضافزار را تنها رگتک ایران دانست.

.

تاریخچه فینتک در جهان

گرچه اغلب پیدایش فینتک را از نخستین سالهای قرن جدید میلادی میدانند، اما با توجه به تعریف فینتک؛ یعنی کاربرد نوآورانه فناوری در ارائه خدمات مالی، ریشه آن را باید در دهه ۵۰ قرن گذشته جستوجو کرد؛ یعنی زمانی که مفهوم کارت اعتباری به وجود آمد تا بار حمل پول نقد را از دوش مردم بردارد. دهه ۶۰ دستگاههای خودپرداز جایگزین کارمندان بانک برای دریافت پول شد. دهه ۸۰ مبادلات الکترونیکی سهام آغاز شد. در دهه ۸۰ شاهد رشد کامپیوترهای زیرساخت و سیستمهای ثبت داده پیشرفتهتر نیز بودیم. در دهه ۹۰ میلادی مدلهای کسبوکار اینترنتی و تجارت الکترونیکی شکوفا شدند. نتیجه آن به وجود آمدن وبسایتهای آنلاین کارگزاری سهام برای سرمایهگذاران خرد به جای مدل فروش سهام بهصورت تلفنی بود.

اگر فینتک را یک انسان ۷۰-۶۰ساله بدانیم، او تازه بعد از گذشت پنج دهه از زندگیاش شناخته شد. چطور شد که فینتک اینطور رونق گرفت؟ در یک کلام بحران اعتباری سال ۲۰۰۸ و مقررات سنگینی که موجب خلاء نوآوری در بانکها شد.

بعد از بحران سال ۲۰۰۸ رگولاتورها بانکها را از طریق اعمال مقررات و جریمههای جدید تحت فشار قرار دادند. آنها بانکها را مجبور کردند با قوانین جبران خسارت جدید و افزایش داراییهای نقد، ریسک را کاهش دهند. به همین دلیل بانکها مجبور شدند به بکآفیس خودشان بیشتر توجه کنند و برای مدیریت ریسک بیش از پیش وقت بگذارند. در همین زمان نیروهای مستعدی که برای بانکها کار میکردند و از آنجا درآمد داشتند، به سمت فناوری و استارتآپها کشیده شدند. استارتآپهای فینتک مدلهای کسبوکاری را میتوانستند خلق کنند که به دور از بروکراسی بانک بود و در عین حال ابزارهای کارآمدتری برای نیاز مشتری ارائه میداد. مثال آن هم وامدهی مارکتپلیس با بازیگرانی همچون لندینگ کلاب و پراسپر در آمریکاست که نشاندهنده یک دسته از فینتک است که در نبود الزامات سرمایهای بازگشت بهتری نسبت به بانکهای سنتی نشان میدهد. این فرار مغزها، کمبود نوآوری بانکها و توسعه بسترهای فناوری کمهزینه باعث رونق فینتک شده است.

فینتک نهتنها در جوامع توسعهیافته گسترش پیدا کرد؛ بلکه در جوامع کمتر توسعهیافته تاثیر قابل توجهی داشت. در کشورهای توسعهیافته مردم از طریق موبایلشان بلیت مترو خریداری میکنند یا هزینه قهوهشان را میپردازند، اما در جایی مانند کنیا مردمی که حتی یک حساب بانکی هم ندارند با موبایلشان پول جابهجا میکنند. در جوامعی که دسترسی به بانک وجود ندارد، فینتک توانست جای بانکها را بگیرد.

اما آیا گسترش فینتک به معنای حذف بانکهاست؟ آیا باید بهزودی شاهد تحقق پیشگویی بیل گیتس باشیم که گفت ما در آینده به بانکداری نیاز داریم، اما به بانک نه؟ آمارها میگوید فعلا خبری از حذف بانکها نیست. نگاهی به دادههای شرکت بیمه سپرده فدرال (FDIC) آمریکا نشان میدهد که از سال ۱۹۵۰ تا ۲۰۱۵ تعداد شعب بانکها از حدود ۱۸ هزار به بیش از ۹۳ هزار رسید است. فینتک گرچه توانسته بخشی از خدمات مالی را که بانکها به افراد ارائه میدهند، تامین کند، اما بانکها کارکردی دارند که فینتکها هنوز نتوانستهاند آن را پوشش دهند.

آمارها رشد بانکداری خرد تاکنون را نشان میدهد، اما احتمالا رشد فینتک چشمانداز بانکداری در برخی بازارها را تغییر دهد. واقعیت این است که هنوز هم حسابهای بانکی جایی هستند که چکها در آن سپرده میشوند. بانکها سطحی از امنیت بیمهشده را برای سپردههایی فراهم میکند که آنقدر بزرگند که در کیفهای پول موبایلی جا نمیشوند. در نهایت زمانی که مردم قصد خرید خانه یا ماشین را دارند یا میخواهند شهریه دانشگاه بپردازند، نیازهای مالیشان پیچیده میشود و محدودیتهای وامگیری بیشتری مورد نیاز است. در برخی موارد ادغام خدمات از طریق یک حساب بانکی گزینه جایگزین میشود. در حالی که شکی نیست که استارتآپهای فینتک با ارائه خدمات سریعتر و کاراتر روزبهروز مشترین بیشتری جذب میکنند، اما تصور روزی که بانکها به طور کل از بین بروند، سخت است.

.

تاریخچه فینتک در ایران

اگر شروع فینتک را از ابزارهایی مانند خودپرداز بدانیم، فینتک در ایران عمری ۴۵ساله دارد. سال ۱۳۵۱ برای اولینبار بانک تهران و بانک بیمه بازرگانان برای برداشت پول بهصورت شبانهروزی خودپرداز را نصب کردند. تا سالها بعد نصب این ابزارها در ایران رشد چندانی نداشت. با انقلاب اسلامی هم شرکتهای بزرگ انفورماتیک از ایران خارج شدند. سال ۱۳۵۸ شرکت آیبیام ایران هم مصادره شد که بعدها با نام دادهپردازی کار خود را ادامه داد. سال ۱۳۷۰ هم شرکت ایرانارقام خودپرداز شرکت انسیآر را وارد کرد.

از سال ۱۳۷۲ حرکتهایی برای اتوماسیون سیستم بانکی انجام شد. طرح جامع اتوماسیون سیستم بانکی و تاسیس شرکت خدمات انفورماتیک از جمله این اقدامات بود. برای اولینبار در سال ۱۳۷۵ طرح جامع اتوماسیون سیستم بانکی در بانک ملی با نام سیبا توسط شرکت خدمات انفورماتیک اجرا شد. این شرکت همان سال سیستم سپهر بانک صادرات را راهاندازی کرد.

دهه ۸۰ فناوری بانکی در ایران با سرعت بیشتری رشد کرد. سال ۱۳۸۱ نخستین اینترنتبانک ایران با امکان انتقال وجه در بانک سامان راهاندازی شد. سال ۱۳۸۲ برای اولین بار در فروشگاه شهروند بیهقی تراکنش کارتخوان فروشگاهی انجام شد. سال بعد شاهد انجام اولین تراکنش پرداخت اینترنتی روی سایت رجا بودیم. در دهه ۸۰ شرکتهای ارائهدهنه خدمات پرداخت (پیاسپیها) راهاندازی شدند. در سال ۱۳۸۷ برای اولین بار شاهد انجام تراکنش موبایلی روی بستر یواساسدی بودیم. در سال ۱۳۸۹ شرکت زرینپال تاسیس شد که بهعنوان یکی از استارتآپهای فینتک خدمات پرداخت ارائه میدهد. در دهه ۹۰ تعداد بیشتری از استارتآپهای فینتک راهاندازی شدند که در این گزارش تعدادی از آنها معرفی خواهند شد.

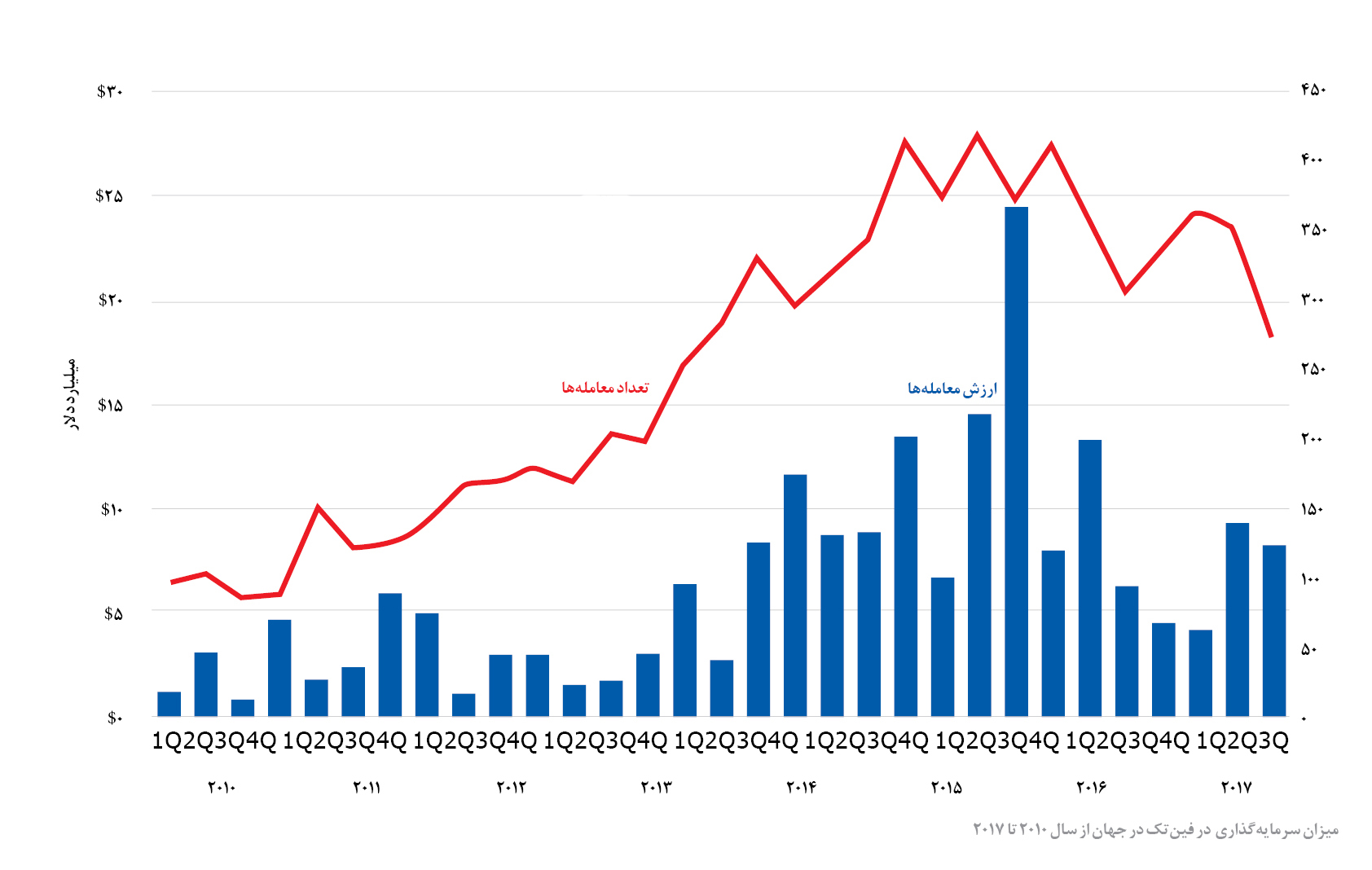

وضعیت فینتک در آسیا

فینتک آسیا در سال ۲۰۱۶ از همه جای دنیا جلوتر بود. این جلوتر بودن به معنای این است که آسیاییها بیشترین حجم از سرمایهگذاری را روی فینتک انجام دادهاند. آسیا ۴۴ درصد سرمایهگذاری جهانی روی فینتک را انجام داده است؛ یعنی ۱۱.۷ میلیارد دلار.

آمریکا بعد از آسیا در جایگاه دوم قرار دارد؛ با ۴۰ درصد سرمایهگذاری روی فینتک؛ یعنی ۱۰.۷ میلیارد دلار. بیشترین حجم سرمایهها را هم چینیها جذب کردهاند؛ ۱۰ میلیارد دلار کانادا که در یک مورد فقط یک استارتآپ یک میلیارد دلار سرمایه جذب کرده است. این سرمایهگذاری افسارگسیخته چینیها روی فینتک به این معناست که آنها از همان آغاز میخواهند صرفه مقیاس داشته باشند و بتوانند کسبوکارهای مالی در ابعاد بزرگ بسازند.

بعد از چینیها، هندیها قرار دارند؛ یک میلیارد دلار از این سرمایهها را هندیها جذب کردند. آنها در مراحل اولیه سرمایهپذیری هستند و هنوز راه زیادی در پیش دارند. هندیها در زمینه پرداختهای الکترونیکی پیشرفت چشمگیری نداشتند و مستقیم وارد پرداخت از طریق ابزارهای هوشمند مانند تلفنهای همراه شدهاند و در این زمینه پیشرفتهای فوقالعادهای داشتهاند. سایر نقاط آسیا مانند هنگکنگ و سنگاپور نیز در حال تلاش هستند تا جایگاهی برای خودشان پیدا کنند.

با توجه به عددهایی که مطرح شد، میشود فهمید که جایگاه خاورمیانه، یعنی جاهایی مانند دوبی و ایران کجای سپهر فینتک آسیاست. کل سرمایهگذاری در جهان در سال ۲۰۱۶ روی فینتک ۲۷ میلیارد پوند بود؛ سال ۲۰۱۵ نیز این عدد ۲۵.۶ میلیارد پوند بوده است. در ایران ما در سالهای گذشته نتوانستیم از کشورهای دیگر سرمایه جذب کنیم و آن چیزی که بهعنوان سرمایهگذاری میشناسیم، صرفا برخی تلاشهای شرکتهایی مانند توسن، فناپ و ارتباط فرداست.

چین

چین بزرگترین اکوسیستم فینتک آسیاست. سرمایهای که سال ۲۰۱۶ در این بازار جذب شده ۱۰ میلیارد دلار است. این عدد سال ۲۰۱۵ حدود ۲.۹ میلیارد دلار بوده است. از این عدد سهم پرداخت ۴.۶ میلیارد دلار، سیستمهای وامدهی ۴.۶ میلیارد دلار و سایر بخشها هم ۸۰۰ میلیون دلار بوده است.

حجم تراکنشهای موبایلی در چین از همه جای دنیا بیشتر است؛ ۵.۳۹ تریلیون دلار در سال ۲۰۱۶.

آنت فایننشال و علیپی تاکنون ۴.۵ میلیارد دلار سرمایه جذب کردهاند و نهتنها بازارهای داخلی، بلکه بازارهای خارج از چین را هم هدف گرفتهاند. سیستم پرداخت علیپی ۴۵۰ میلیون کاربر دارد. علیپی در خودش کسبوکارهای دیگری هم دارد؛ یوئبائو، سیسامه و مایبنک.

با توجه به ساختار خاصی که در این سالها در چین شکل گرفته، آنها همه چیزهای خوب دنیا را ابتدا در کشور خودشان ساختند، بعد با سرمایهگذاریهای افسارگسیخته آنها را بزرگ کردند و بعد به فکر این افتادند اینها را به همان کسانی بفروشند که از آنها الگو گرفته بودند. امروز چینیها در حال راهاندازی سرویسهای فینتک خود در آمریکا هستند.

مایبنک یک بانک دیجیتال است که سال ۲۰۱۵ کلید خورد و چینیها استقبال خوبی از بانک دیجیتال کردهاند. کمپانیهای بزرگ اینترنتی چین این روزها روی بانک دیجیتال سرمایهگذاری کردهاند؛ بایدو در بایکسین بنک سیآیتیآیسی و تنسنت در مایبنک سرمایهگذاری کردهاند. تنسنت مالک بزرگترین شبکه اجتماعی چین، یعنی ویچت است که ۸۸۹ میلیون کاربر فعال ماهانه دارند. در دسامبر ۲۰۱۶ درگاههای پرداخت این کمپانی یعنی ویکسینپی و تنپی حدود ۶۰۰ میلیون تراکنش روزانه را پردازش کردهاند. در ۱۱ نوامبر ۲۰۱۶ که گانگان جی یا فستیوال خرید در چین است، در هر ثانیه ۱۲۰ هزار تراکنش انجام شده است؛ ۱.۰۴ میلیارد تراکنش در یک روز. بیشترین حجم سرمایهگذاری سال ۲۰۱۶ روی لوفاکس که یک ابزار وامدهی نفربهنفر است، انجام شد؛ ۱.۲ میلیارد پوند. جیدی فایننس که یک بازار تجارت الکترونیکی است ۱.۱ میلیارد دلار سرمایه جذب کرد. مای کردیت هم که یک ابزار مدیریت کارت اعتباری است ۳۹۴ میلیون دلار سرمایه گرفت. در واقع چینیها خودشان را به بازار چین محدود نکردهاند و به خارج از مرزهای چین فکر میکنند.

آنت / علیپی حدود ۶۰۰ میلیون دلار روی پیتیام در هند سرمایهگذاری کردهاند، روی ابزار پرداخت اسکند در تایلند سرمایهگذاری کردهاند، ۲۰۰ میلیون دلار روی کاکائوپی در کره جنوبی و ماینت در فیلیپین که یک کیف پول با سه میلیون کاربر است نیز این سرمایهگذاری را انجام دادهاند. آخرین سرمایهگذاری چینیها هم روی مانیگرام آمریکایی است که احتمالا ۱.۲ میلیارد در این کسبوکار بینالمللی سرمایهگذاری کنند.

چینیها چه از نظر حجم تراکنشها و چه از نظر تعداد تراکنشها شماره یک دنیا هستند و از آمریکا و اروپا هم جلوتر ایستادهاند.

.

هند

در سال ۲۰۱۶ هندیها ۱.۱ میلیارد دلار سرمایه جذب کردهاند که سهم سیستمهای وام ۴۶۳ میلیون دلار، پرداخت ۳۸۶ میلیون دلار و بانکها ۱۸۹ میلیون دلار بوده است. از کسبوکارهای پرسروصدای هندیها سیتروسپی با ۱۳۰ میلیون دلار، اکوئیتاس با ۱۰۰ میلیون دلار و موبیک ویک با ۹۰ میلیون دلار جذب سرمایه هستند. دولت هند با حذف ناگهانی اسکناسهای درشت زمینه رشد کسبوکارهای فینتک در هند را فراهم کرده است. شناختهشدهترین کسبوکار فینتک هند پیتیام است که یک میلیارد دلار سرمایه جذب کرده که میخواهد کسبوکاری مشابه ویزا و مستر در هند؛ یعنی روکارت راه بیندازد. زیرساختهای فنی هندیها برای حمایت از فینتک بسیار قوی است. سیستمهای تسویه بینبانکی کارآمد، پیشروترین سیستم احراز و تایید هویت جهان یعنی ایآدهار کارت، بزرگترین انجمنهای توسعهدهندگان نرمافزار دنیا و کمپانیهایی در کلاس جهانی؛ یعنی تاتا و اینفوسیس علت آن زیرساختهای فنی هستند. علاوه بر اینها سرمایه انسانی، کارآفرینها، دولت، قوانین حاکمیتی و زیرساختهای بانکی و نرمافزاری موجود در هند این کشور را مستعد رشد در زمینه فینتک میکند.

.

سایر نقاط آسیا

بنگلادش، تایلند، میانمار، کامبوج، لائوس، ویتنام، مالزی، اندونزی و فیلیپین هم تلاشهایی در فینتک کردهاند؛ جمعیت این کشورها روی هم ۷۰۰ میلیون نفر است و در مراحل ابتدایی توسعه فینتک هستند. ژاپن، تایوان و کره جنوبی روی هم ۲۰۰ میلیون جمعیت دارند و این کشورها هم با وجود پیشرفتهبودن نسبت به گروه قبلی در جایگاه بهتری در فینتک نیستند. در این منطقه ۲۱۷ میلیون دلار سرمایه جذب فینتک شده است. فریی در ژاپن ۲۹ میلیون دلار، مومو در ویتنام ۲۸ میلیون دلار، بیتفلایر در ژاپن ۲۷ میلیون دلار و ویوا ریپابلیکا در کره جنوبی ۲۳ میلیون دلار سرمایه جذب کردهاند. بعد از چین و هند، دو کشور سنگاپور و هنگکنگ این شانس را دارند که هاب فینتک آسیا باشند. کل سرمایهای که برای فینتکها روانه این دو کشور شده، ۸۰۰ میلیون دلار کاناداست. هر دو کشور از نظر رگولاتوری، قوانین و مقررات انعطافپذیر هستند و زمینههای رشد فینتک در این کشورها مهیاست.

.

نگاهی آماری به فینتک ایران

پراکندگی / تهران پایتخت استارتآپهای فینتک ایران

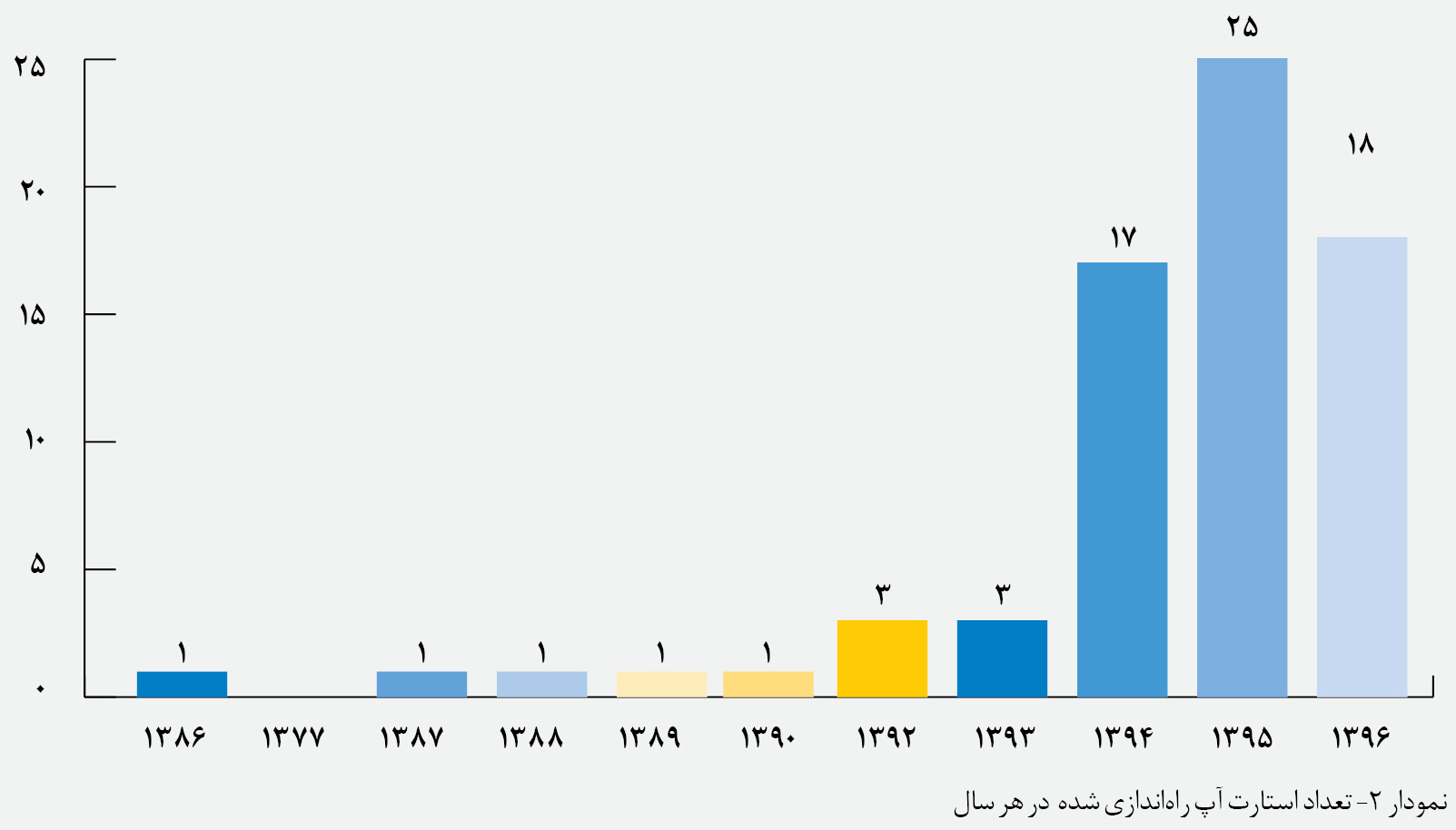

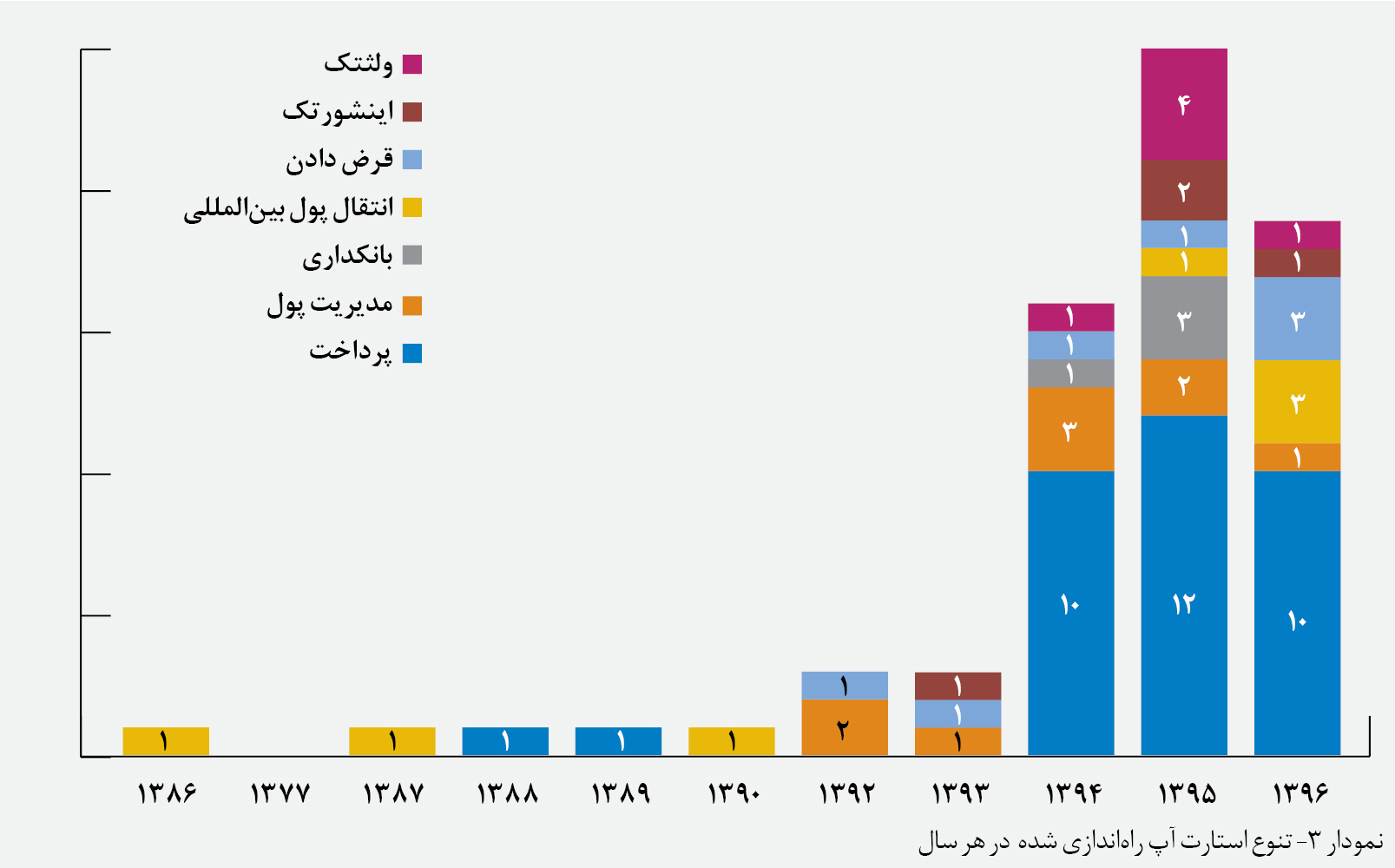

۸۶ درصد استارتآپهای فینتک ایران در سه استان تهران، فارس و آذربایجان شرقی قرار دارند. حدود ۷۰ استارتآپ فینتک تا پایان سال ۱۳۹۶ در کشور فعالیت داشتند که بهجز این چهار استان، در شهرهای مشهد، نیشابور، کرج، رشت، آستارا، لنگرود، بابل، بهشهر، ارومیه و شهر اتاوا کانادا و در هر شهر تنها یک استارتآپ حضور داشتند. تهران بهتنهایی خانه ۷۴ درصد از این استارتآپهاست.

۸۶ درصد استارتآپهای فینتک ایران از سال ۱۳۹۴ به بعد؛ یعنی در سه سال اخیر، فعالیت خود را آغاز کردهاند. اولین بار در سال ۱۳۸۶ در ایران استارتآپی برای فعالیت در فینتک راهاندازی شده است. سال ۱۳۹۵ تعداد ۲۵ استارتآپ در کشور راهاندازی شدهاند که بیشترین مقدار از نظر زمانی است.

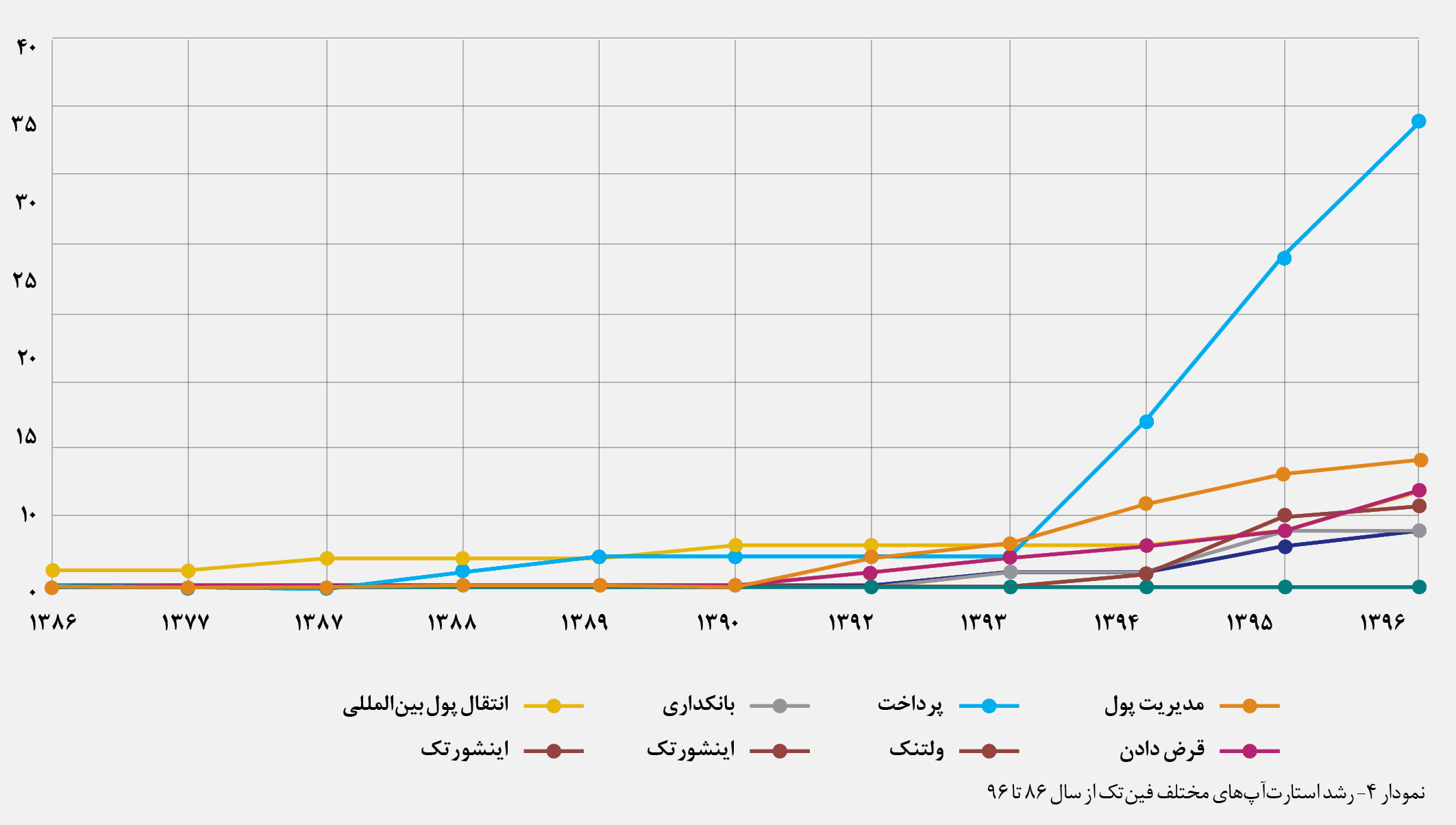

استارتآپهای پرداخت در ایران بیشترین تعداد را در میان انواع استارتآپهای فینتک دارند. اولین استارتآپ پرداخت در سال ۱۳۸۹ راهاندازی شد. ۹۴ درصد استارتآپهای پرداخت در سه سال اخیر راهاندازی شدهاند. تا پایان سال ۱۳۹۱ فقط دو دسته انتقال بینالمللی پول و پرداخت را در کشور داشتیم.

استارتآپهای دسته پرداخت بیشترین رشد را در سال ۱۳۹۴ تجربه کردند. در این سال تعداد آنها از دو استارتآپ در سال ۱۳۹۳ به ۱۲ استارتآپ رسید. مدیریت پول دومین دسته پرتعداد در میان استارتآپهای فینتک است که از سال ۱۳۹۲ فعالیت آنها در کشور آغاز شده است. در حال حاضر ۹ استارتآپ در این دسته فعالیت میکنند.

تا پایان سال ۱۳۹۶ در کشور شاهد فعالیت هیچ استارتآپی در دسته رگتک نبودیم. تعداد استارتآپهای دسته ولثتک که از سال ۱۳۹۴ شروع به کار کردهاند، اکنون به شش عدد رسیده است. اینشورتک نیز که برای اولین بار در سال ۱۳۹۳ در کشور آغاز به کار کرد تا پایان سال ۱۳۹۶ به تعداد چهار استارتآپ رسید.

.

بازارها: محرکها و موانع

محرکها

بیش از پنج کارت بانکی سهم هر ایرانی

طبق آخرین آمارهای بانک مرکزی جمهوری اسلامی ایران حدود ۴۵۰ میلیون حساب بانکی در ایران وجود دارد. طبق این آمار هر ایرانی بهطور متوسط بیش از پنج حساب بانکی دارد. همچنین تاکنون حدود ۴۱۳ میلیون کارت بانکی صادر شده است که نشان میدهد سهم هر ایرانی بیش از پنج کارت است. در بهمنماه ۱۳۹۶ بیش از ۹۱ میلیون از این تعداد دارای تراکنش در سوئیچ شاپرک بودهاند. این یعنی هر ایرانی دارای بیش از یک کارت تراکنشدار در بهمنماه ۱۳۹۶ بوده است. این آمارها نشاندهنده فرصتهای مناسب برای فعالان فینتک در کشور است، چراکه یکی از پیشنیازهای فعالیت در این صنعت داشتن حساب بانکی است.

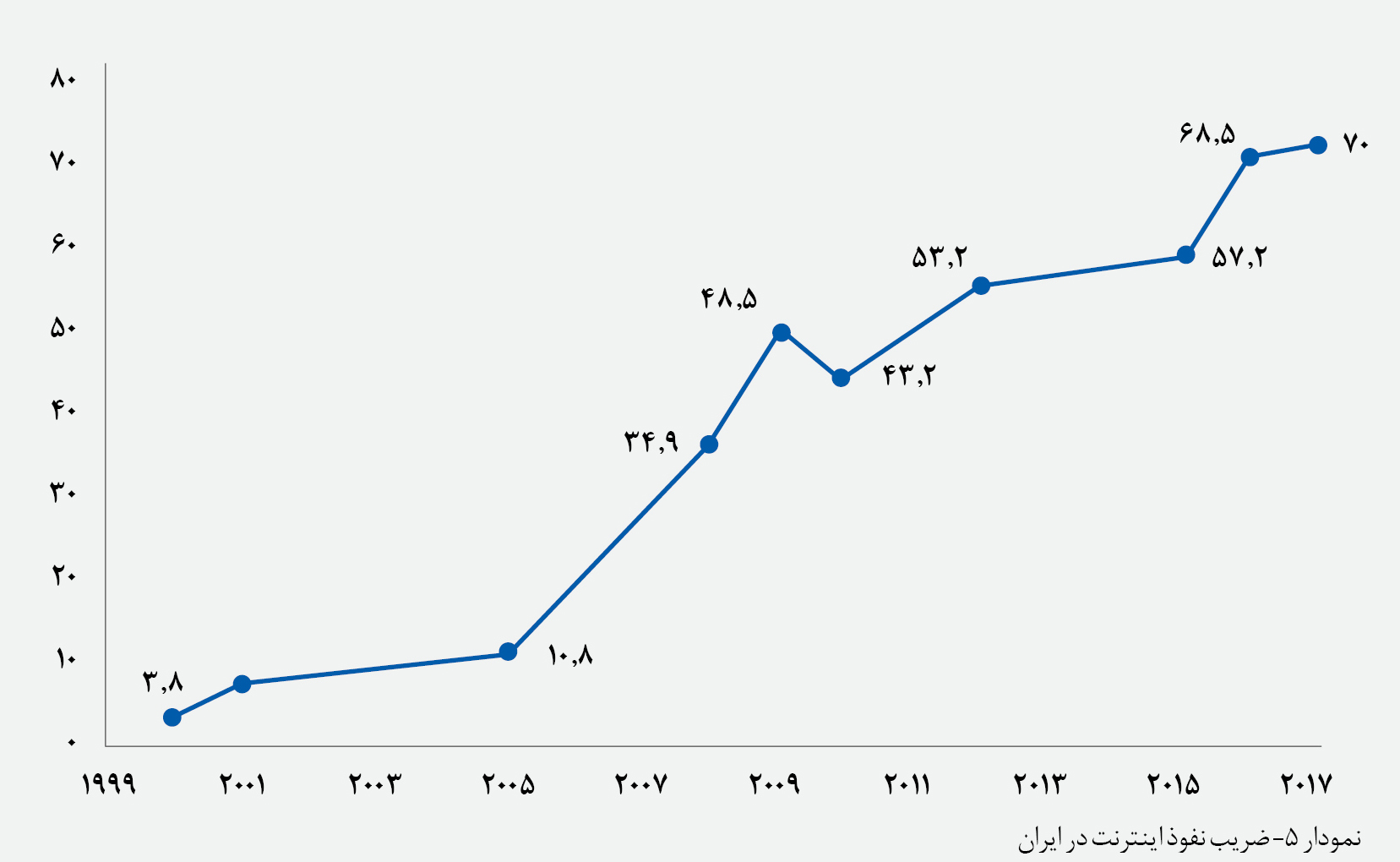

نیمی از مردم ایران از اینترنت همراه استفاده میکنند

مطابق آمار وزارت ارتباطات و فناوری اطلاعات جمهوری اسلامی ایران ضریب نفوذ تلفن همراه تا پایان خرداد ۱۳۹۶، به ۱۰۴ درصد رسیده است. همچنین تا آن زمان ۵۱ درصد ایرانیها از اینترنت همراه استفاده میکردند.

این آمارها نشان میدهند تا پایان خرداد ۱۳۹۶، ضریب نفوذ اینترنت پرسرعت ثابت در خانوادههای ایرانی ۳۷ درصد بوده است. بر اساس آمارهای پایگاه علمی ESI در سال ۲۰۱۷، ۷۰ درصد مردم ایران به اینترنت دسترسی داشتند.

درباره تعداد گوشیهای هوشمند در کشور آمار متفاوتی وجود دارد، با این حال اغلب از چیزی حدود ۴۰ میلیون گوشی هوشمند در کشور گفته شده است.

۲۶.۵ میلیون نسل میلنیال و زد

گفته میشود نسل میلنیال و نسل زد مهمترین مشتریان موج جدید خدمات مالی و فینتک هستند. درباره بازه این نسل اتفاق نظر وجود ندارد، ولی اغلب متولدین از سال ۱۹۷۷ تا ۱۹۹۶ میلادی (۱۳۵۶ تا ۱۳۷۵ شمسی) را بهعنوان جمعیت این نسل در نظر میگیرند. حدود ۲۲ میلیون نفر در ایران جزء نسل میلنیال هستند.

نسل زد را متولدین سال ۱۹۹۷ به بعد در نظر میگیرند. بزرگترین اعضای این نسل باید حدود ۲۱ سال داشته باشند، اگر فرض کنیم که افراد تقریبا از سن ۱۵سالگی میتوانند مشتری خدمات فینتک باشند، در مجموع ما در ایران حدود ۲۶.۵ میلیون عضو نسل میلنیال و زد داریم که مهمترین مشتریان فینتک هستند. با این حال نباید مشتریان دو نسل قبل، یعنی نسل ایکس و بیبیبومرها را نادیده گرفت. افراد این دو نسل که اغلب صاحب فرزندانی از نسل میلنیال یا زد هستند، بهواسطه فرزندانشان از نوآوریها در خدمات مالی استفاده میکنند؛ حتی مشتاقان فناوری در میان این نسل خودشان بدون واسطه مشتری این خدمات هستند.

۱۶ میلیون جمعیت دانشگاهی

آمارها نشان میدهد ۱۱ میلیون ایرانی دارای مدرک دانشگاهی و پنج میلیون نفر دانشجو هستند. این جمعیت ۱۶ میلیونی سواد لازم برای استفاده از نوآوری را دارند.

تجارت الکترونیکی

در دنیا نهادهای مختلفی میزان رشد تجارت الکترونیکی در کشورها را میسنجند. در این میان کنفرانس زمینه تجارت و توسعه سازمان ملل یا UNCTAD یکی از مهمترین و جامعترین این مطالعات است. طبق گزارش UNCTAD ایران در بین ۱۴۴ کشور دنیا رتبه ۴۷ از نظر تجارت الکترونیکی B2C را در سال ۲۰۱۷ کسب کرده است. UNCTAD یکی از نهادهای اصلی مجمع عمومی سازمان ملل متحد است که در زمینه تجارت، سرمایهگذاری و مسائل مربوط به توسعه کشورها فعالیت میکند. طبق رتبهبندی در این شاخص ایران بعد از عربستان سعودی و امارات متحده سومین کشور در منطقه خارمیانه است. همچنین در این گزارش نام ایران در بین ۱۰ کشور برتر در حال توسعه از نظر شاخص تجارت الکترونیکی B2C قرار دارد.

بررسی وضعیت تجارت الکترونیکی کشورهای جهان در کنفرانس UNCTAD بر اساس چهار شاخص اصلی انجام میشود که عبارتند از: کاربران اینترنت، سرورهای امن، ضریب نفوذ کارت اعتباری و امتیاز اعتبار پستی.

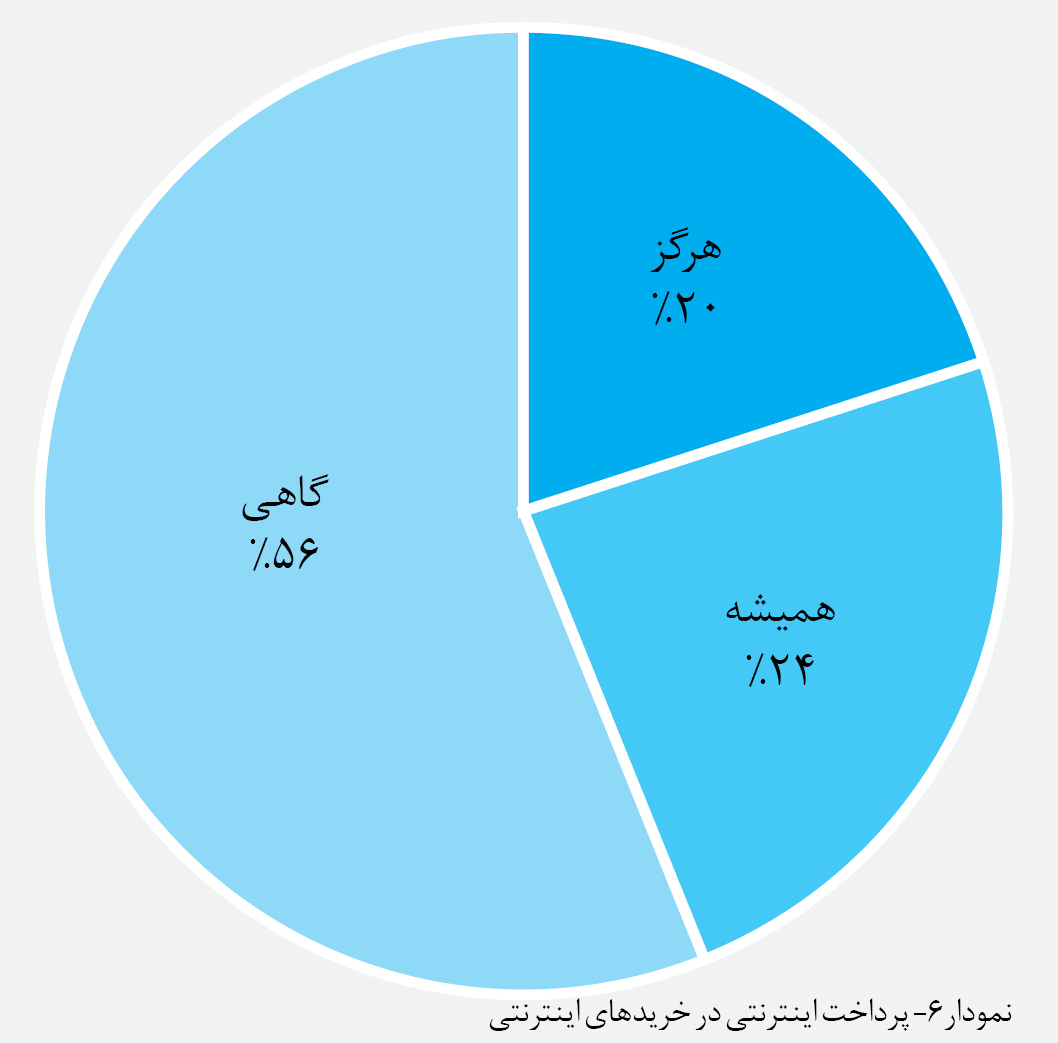

چهار نفر از پنج ایرانی همیشه یا گاهی بهصورت آنلاین پرداخت میکنند

میگویند خرید اینترنتی در ایران چیزی حدود یک درصد کل خردهفروشی کشور است و در این درصد پایین رفتار پرداخت مردم هم جالب است. در میان پاسخدهندههای ما ۲۴ درصد در خریدهای اینترنتی، پرداخت را هم بهصورت آنلاین انجام میدهند. در این میان ۵۶ درصد افراد گاهی پول را هم اینترنتی پرداخت میکنند.

موانع

یک درصد خرید آنلاین

گرچه تجارت الکترونیک در ایران سیر صعودی را طی میکند، اما هنوز هم فقط یک درصد خریدها در کشور بهصورت آنلاین انجام میشود.

اعتماد کم به اپلیکیشنهای مستقل

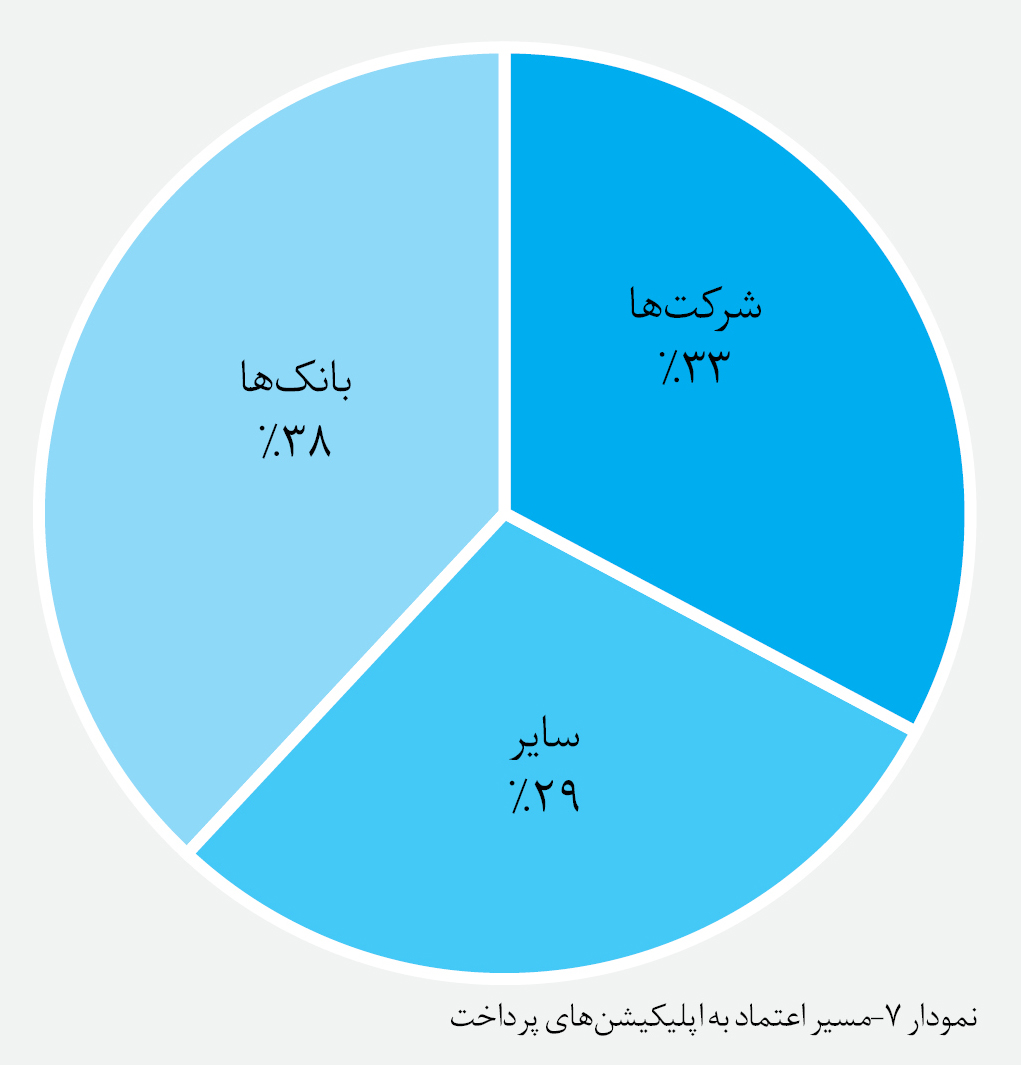

نظرسنجی ما نشان میدهد ۷۱ درصد افراد بهواسطه بانک یا شرکتهای پرداخت به اپلیکیشنهای فینتک اعتماد میکنند. ۲۹ درصد باقیمانده به روشهای دیگری مانند مشاهده آگهی تلویزیونی یا توصیه دوستان و آشنایان میتوانند به این اپلیکیشنها اعتماد کنند.

امنیت

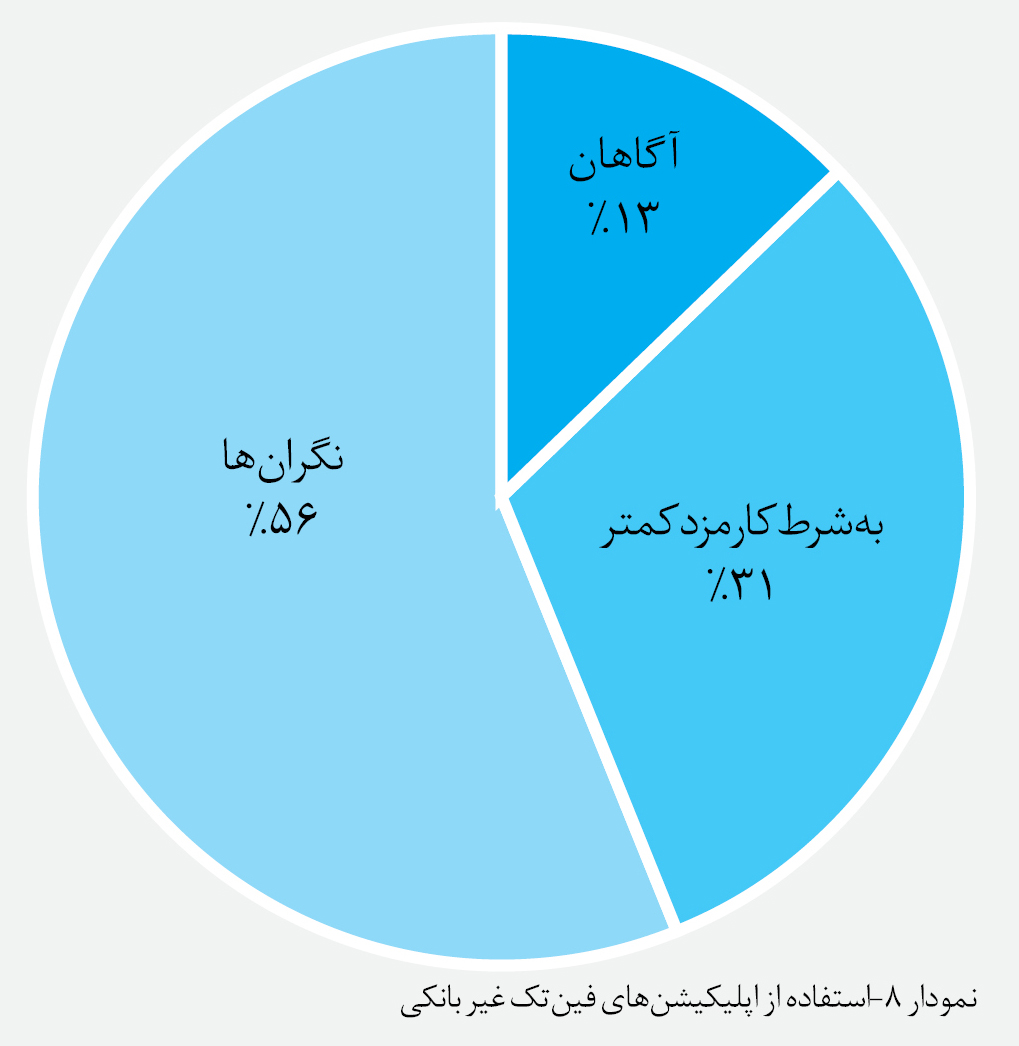

همچنین طی پرسشی دیگر از شرکتکنندگان در نظرسنجی پرسیدیم که «نظرتان درباره اپلیکیشنی غیر از اپلیکیشن رسمی بانکها که با کمک آن تمام حسابهای بانکیتان را مدیریت کنید، چیست؟» عددهایی که به دست آوردیم، نشان میدهد فقط ۱۳ درصد مشارکتکنندهها حتی با کارمزد بیشتر هم حاضرند از اپلیکیشنهای بانکداری استفاده کنند. این دسته را که نامشان را «آگاهان» گذاشتیم، کسانی هستند که به ارزش و کارایی این اپلیکیشنها پی بردهاند. ۳۱ درصد مردم اگر این اپلیکیشنها کارمزد بیشتری نسبت به سایر اپلیکیشنها یا خود بانک داشته باشد، از آن استفاده نمیکنند و ۵۶ درصد باقیمانده به هیچعنوان نمیتوانند به این اپلیکیشنها اعتماد کنند. به نظر میرسد موضوع مهم امنیت برای کاربران هم مانعی برای استفاده از اپلیکیشنهای غیربانکی است.

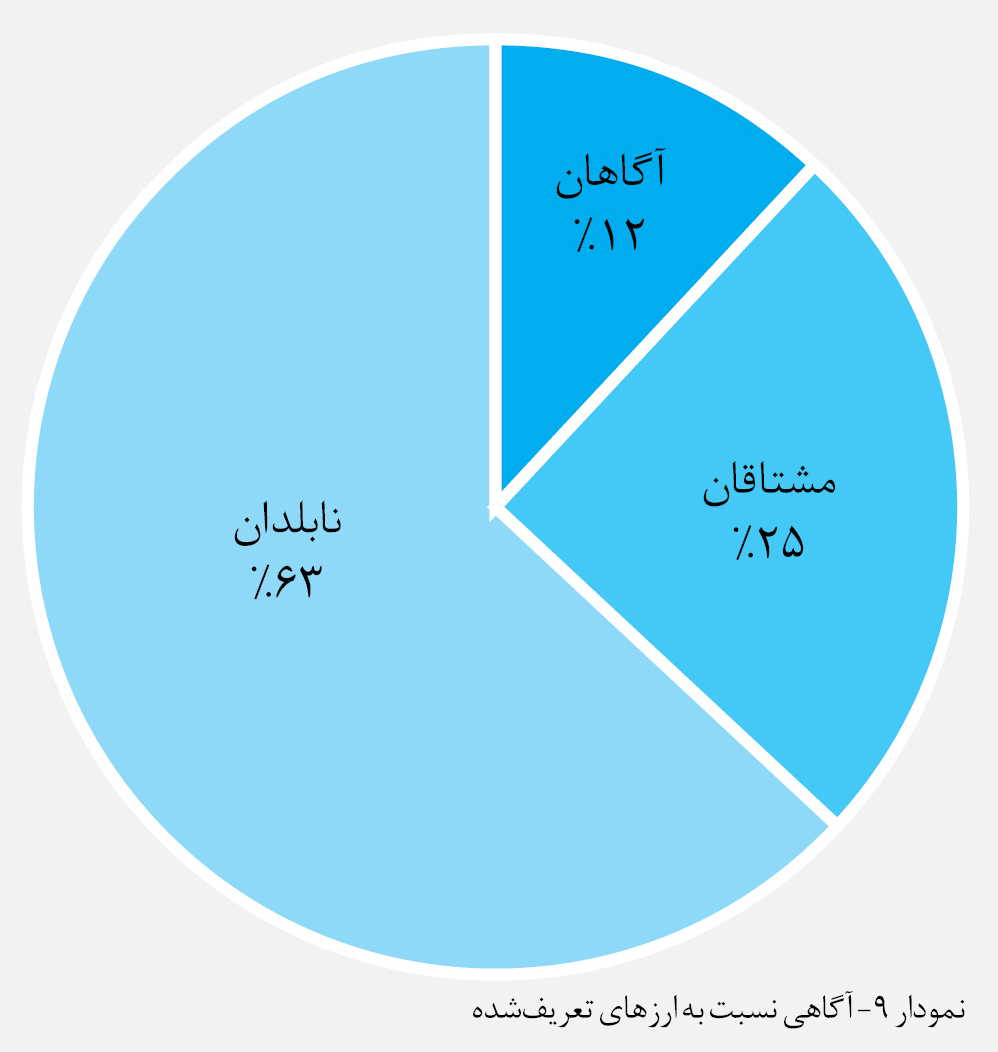

۱۲ درصد؛ آگاهان به ارزهای رمزنگاریشده

نظرسنجی ما نشان میدهد ۶۳ درصد مردم ایران یا چیزی درباره ارزهای رمزنگاریشده مانند بیتکوین نشنیدهاند، یا به دلیلی مانند عدم اعتماد نمیخواهند در این زمینه سرمایهگذاری کنند، یا اینکه نه راه سرمایهگذاری را بلدند و نه قصد خرید دارند. در این میان ۲۵ درصد افراد مشتاقاند در ارزهای رمزنگاریشده سرمایهگذاری کنند، ولی یا راه آن را بلد نیستند یا نگرانند که از این طریق سرمایهشان را به باد دهند. فقط ۱۲ درصد پاسخدهندهها جزء آنهایی هستند که ما نامشان را گذاشتهایم آگاهان. اینها کسانی هستند که یا تا به حال ارز رمزنگاریشده خریدهاند یا راهش را بلدند و همچنین اعتماد دارند، ولی برخی از آنها با وجود این آگاهی علاقهای به سرمایهگذاری در این زمینه ندارند.

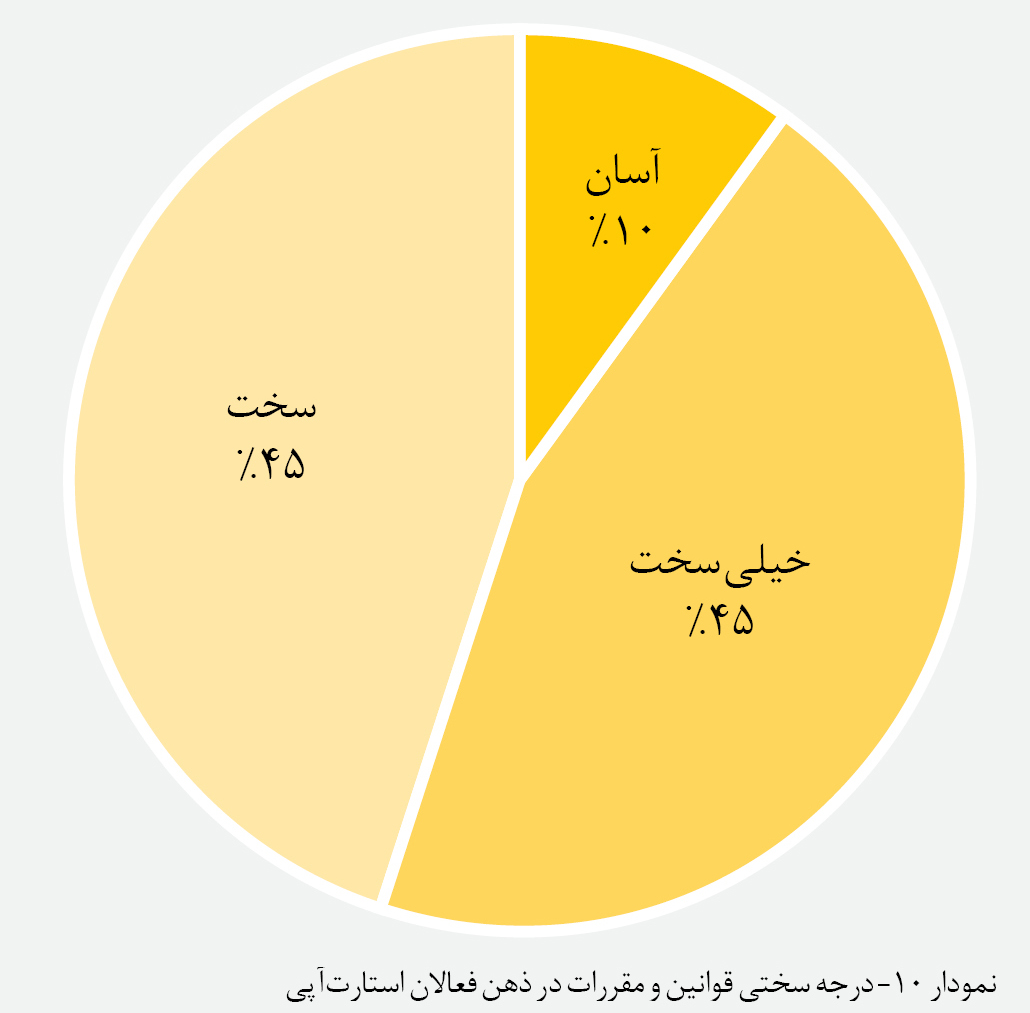

قوانین و مقررات بزرگترین چالش استارتآپها

نظرسنجی ما از استارتآپهای فینتک ایران نشان میدهد که بزرگترین چالش این فعالان «قوانین و مقررات» موجود در حوزه خدمات مالی است. «جلب اعتماد مشتریان» و «عدم تسلط بانکها بر مباحث روز بانکداری و زیرساختهای آن» نیز دو چالش بعدی بودند که بیشترین تکرار را داشتند.

۹۰ درصد استارتآپهای فینتک در ایران درجه سختی مقررات حاکم بر استارتآپهای فینتک در کشور را خیلی سخت یا سخت میدانند.

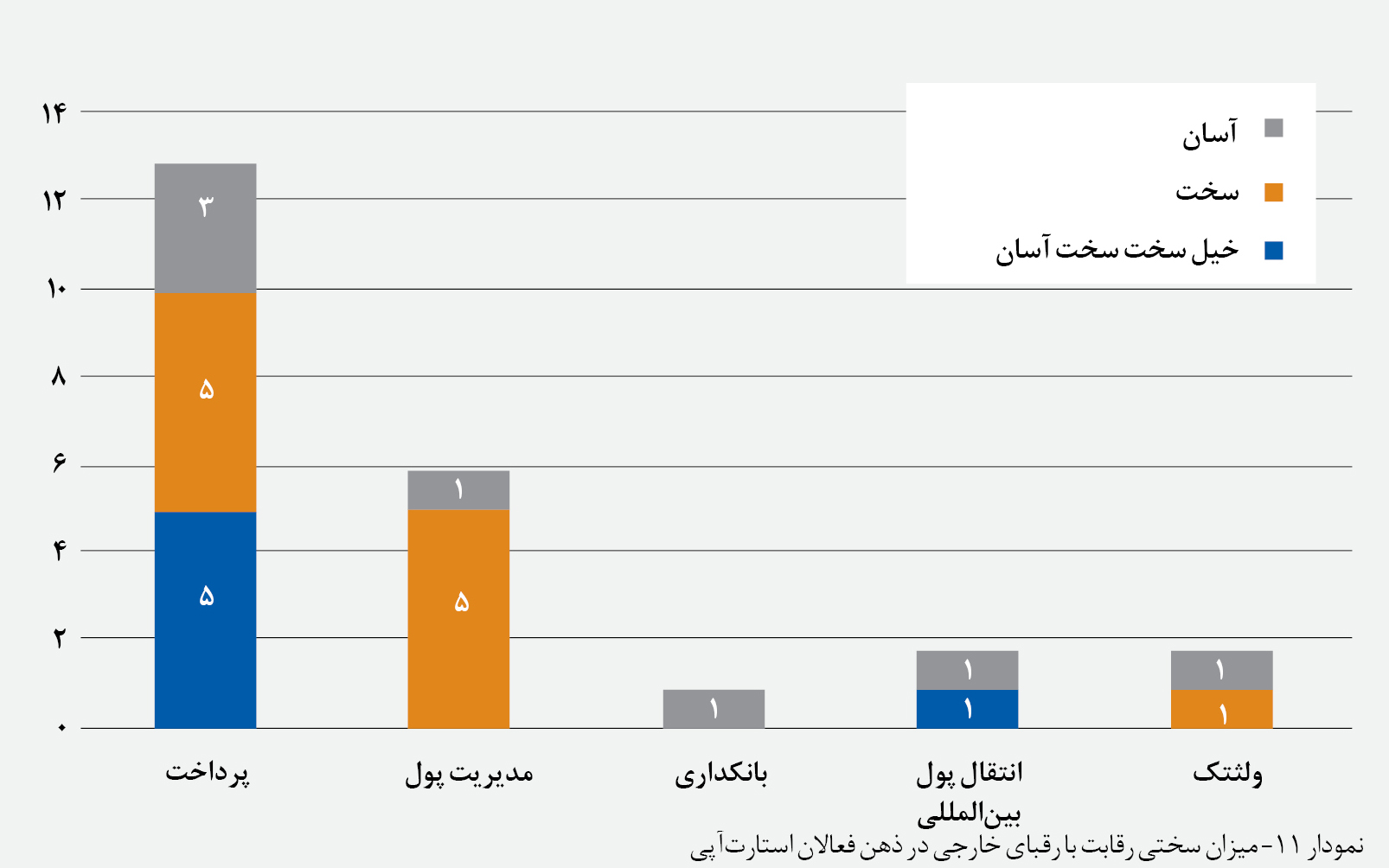

رقابت با رقبای خارجی

در مجموع رقبای خارجی موضوع چندان پراهمیتی برای استارتآپهای فینتک ایران نیستند. گرچه کموبیش مواردی هستند که خارجیها را رقیب سرسخت خود میدانند، ولی در مجموع از ۷۰ استارتآپ فقط ۲۴ مورد آنها اشارهای به رقبای خارجی کردهاند و از این بین ۲۵ درصد درجه سختی این رقابت را خیلی سخت، ۴۵ درصد سخت و ۳۰ درصد باقیمانده آسان دانستهاند. ترکیب درجه سختی با بخشهای مختلف را در نمودار رسم کردهایم.

استارتآپهای مطرح فینتک ایران

بخش پرداخت

بخش پرداخت از نظر برخی، از سایر بخشهای فینتک در ایران پیشی گرفته است. ساده بودن مدل کسبوکار حوزه پرداخت، آماده بودن زیرساختهای لازم برای این بخش و موانع ورود کم آن نسبت به سایر حوزهها، مهمترین دلایل پرتعداد بودن استارتآپهای این دسته در ایران است. همانطور که پیشتر دیدیم، این بخش با ۴۲ استارتآپ، ۴۷ درصد از کل استارتآپهای فینتک ایران را در خود جای داده است.

[mks_tabs nav=”vertical”]

[mks_tab_item title=”Pay.ir“]

![]() سال تاسیس: ۱۳۹۰

سال تاسیس: ۱۳۹۰

شهر: تهران

بخش: پرداخت

درگاه پرداخت و کیف پول Pay.ir ابتدا با برند پیلاین (Payline.ir) و با هدف ایجاد بستری ساده برای ارائه خدمات درگاه پرداخت اینترنتی به کسبوکارهای خرد، کار خود را شروع کرد و بعد از چهار سال فعالیت در روزهای پایانی سال ۱۳۹۴ همراه با فیلترینگهای گسترده فینتکهای مالی با برند جدید Pay.ir و با همکاری شرکت پرداخت الکترونیک سامانکیش کار خود را ادامه و گسترش داد. در حال حاضر عمده فعالیت این استارتآپ متمرکز بر ارائه راهکارهای جدید در حوزه پرداخت الکترونیک و پرداخت اینترنتی است.

[/mks_tab_item]

[mks_tab_item title=”باهمتا“]

![]() سال تاسیس: ۱۳۹۴

سال تاسیس: ۱۳۹۴

شهر: تهران

بخش: پرداخت

کاربران باهمتا برای دریافت پول لازم نیست شماره کارت یا شماره حسابشان را در اختیار کسی قرار دهند. باهمتا یک سرویس پرداخت و دریافت پول بر اساس شماره موبایل است. در باهمتا شماره موبایل کاربران به شماره حساب آنها متصل خواهد شد و در بالاترین سطح امنیتی میتوانند به شماره موبایل دیگران پول پرداخت کنند یا از آنها پول دریافت کنند.

[/mks_tab_item]

[mks_tab_item title=”پیپینگ“]

![]() سال تاسیس: ۱۳۹۴

سال تاسیس: ۱۳۹۴

شهر: تهران

بخش: پرداخت

پیپینگ سرویس پرداختی است برای کسبوکارهای خرد که به سیستم آنلاین و ساده برای دریافت پول از مشتریان از طریق درگاههای اینترنتی نیاز دارند. در حالت معمول کاربران برای دریافت پول باید شماره کارت خود را برای مشتریان و شماره پرداخت را برای کسبوکار مورد نظر بفرستند تا خرید را تایید کنند. پیپینگ به صاحبان کسبوکارها این امکان را میدهد تا در صفحه اختصاصیشان در سایت این استارتآپ لینک پرداخت بسازند و برای مشتری ارسال کنند. همچنین امکان ایجاد فاکتور آنلاین و ارسال لینک پرداخت از طریق پیامک یا ایمیل برای مشتری از طریق پیپینگ وجود دارد.

[/mks_tab_item]

[mks_tab_item title=”زرینپال“]

![]() سال تاسیس: ۱۳۸۹

سال تاسیس: ۱۳۸۹

شهر: تهران

بخش: پرداخت

زمانی که پرداخت آنلاین در ایران پدیدهای نوپا محسوب میشد و گرفتن درگاههای پرداخت آنلاین دشواریهای زیادی داشت، برای ایجاد یک فضای ایمن و قابل اعتماد میان فروشندگان و خریداران اینترنتی و همچنین ارائه یک درگاه پرداخت اینترنتی بهسادگی هرچه تمامتر، استارتآپ زرینپال متولد شد. هدف زرینپال سادهتر کردن مراحل پرداخت و افزایش حداکثری پرداختهای موفق در زمان تصمیمگیری برای پرداخت است.

[/mks_tab_item]

[mks_tab_item title=”آیدیپی“]

![]() سال تاسیس: ۱۳۹۴

سال تاسیس: ۱۳۹۴

شهر: تهران

بخش: پرداخت

آیدیپی (IDPay) یک کارتخوان مجازی است که به هر شخص حقیقی و حقوقی این امکان را میدهد تا با ساخت یک درگاه پرداخت شخصی و داشتن یک آیدی، پول را از مشتریان و طرف حسابهای خود به راحتترین و امنترین شکل ممکن دریافت کند. آیدیپی شماره کارت و شماره شبا را تبدیل به یک آیدی کوتاه میکند. خدمات آیدیپی برای پذیرندهها کاملا رایگان است.

[/mks_tab_item]

[/mks_tabs]

بخش مدیریت پول

بخش مدیریت پول با ۱۱ درصد استارتآپهای موجود در فضای فینتک ایران بهصورت مشترک با بخش انتقال بینالمللی پول در جایگاه دوم از نظر فراوانی در میان استارتآپها فینتک ایران قرار میگیرد. اولین استارتآپ این حوزه سال ۱۳۹۲ کار خود را شروع کرده است و تا پایان سال ۱۳۹۶ در ایران ۱۰ استارتآپ در این دسته فعالیت میکردند. بزرگترین چالشهایی که این دسته در ایران با آن مواجهند، عبارت است از: قوانین، عدم تسلط بانکها بر مباحث روز بانکداری و زیرساختهای آن و در نهایت بروکراسی برخی نهادهای مالی.

[mks_tabs nav=”vertical”]

[mks_tab_item title=”پارمیس“]

![]() سال تاسیس: ۱۳۹۲

سال تاسیس: ۱۳۹۲

شهر: تهران

بخش: مدیریت پول

حسابداری شخصی پارمیس همراه، اپلیکیشن رایگان حسابداری برای پلتفرمهای اندروید و آیاواس و بهعنوان اولین اپلیکیشن مالی ایرانی با قابلیت پشتیبانی از زبانهای فارسی، انگلیسی و عربی است که با قابلیتهایی مانند مدیریت هزینهها، درآمدها، بانکها و صندوقها، چکها، وام و اقساط، امکان مدیریت صحیح هزینه و درآمدها را دارد. پارمیس همراه ضمن ثبت هزینهها و درآمدهای کاربران میتواند به آنها انواع گزارشهای مخارج را به تفکیک ارائه دهد.

[/mks_tab_item]

[mks_tab_item title=”نیوُ“]

![]() سال تاسیس: ۱۳۹۴

سال تاسیس: ۱۳۹۴

شهر: تهران

بخش: مدیریت پول

این نرمافزار میتواند پیامکهای بانکی کاربران را بخواند، از هزینهها و دریافتیهایشان گزارش تهیه کند و به آنها نشان دهد در ماه گذشته در چه دستهای از مخارج بیشترین هزینه را داشتهاند و از همه آنها خروجی اکسل بیرون دهد. نیوُ در حال حاضر به چهار بانک آینده، انصار، پستبانک و تجارت متصل است و میتواند بهصورت مستقیم هم پیامکهای بانکی این بانکها را بخواند و هم دسترسی به اطلاعات تراکنش داشته باشد. در این صورت کاربر لازم نیست به نیوُ بگویید تراکنشی که انجام شده، خرید پوشاک بوده یا پرداخت قبض؛ این برنامه بهصورت خودکار این موارد را ثبت میکند.

[/mks_tab_item]

[mks_tab_item title=”پولام“]

![]() سال تاسیس: ۱۳۹۵

سال تاسیس: ۱۳۹۵

شهر: تهران

بخش: مدیریت پول

اپلیکیشن پولام با اتصال به بانکها، از یک سو به کاربر کمک میکند تا بتواند هوشمندانهتر هزینه کرده و بیشتر صرفهجویی کند و از سوی دیگر با استفاده از اطلاعات تراکنش کاربران و آنالیز آنها، خدماتی را در اختیار بانکها قرار میدهد تا بتوانند کسبوکارهای جدید تعریف کرده و ریسک کسبوکارهای موجود خود را کاهش دهند.

[/mks_tab_item]

[mks_tab_item title=”فاکتورکن“]

![]() سال تاسیس: ۱۳۹۴

سال تاسیس: ۱۳۹۴

شهر: نیشابور

بخش: مدیریت پول

فاکتورکن نرمافزار حسابداری و صدور فاکتور آنلاین است که با راهحل ساده و حتی بدون نیاز به دانش حسابداری میتواند فعالیتهای حسابداری و انبارداری و مدیریت مشتریان را انجام دهد. این سیستم بهصورت ابری روی تمامی پلتفرمها کار میکند و کابر میتواند بهصورت آنلاین از خدماتی مانند صدور فاکتور فروش و خرید، پرداخت آنلاین فاکتورها، مدیریت مشتریان و فاکتورهای صادرشده، نمایش صورتحساب هر مشتری، یادآوری بدهی به مشتری و یادآوری چکها، انبارداری و نمایش هر محصول بهصورت جداگانه استفاده کند. این نرمافزار یک نسخه آفلاین هم دارد که زمانی که کاربر به اینترنت دسترسی ندارد، قابل استفاده است.

[/mks_tab_item]

[mks_tab_item title=”آنالیزا“]

![]() سال تاسیس: ۱۳۹۵

سال تاسیس: ۱۳۹۵

شهر: تهران

بخش: مدیریت پول

آنالیزا با هدف آسانسازی مدیریت مالی شخصی و القای حس آزادی مالی به مشتریان وارد بازار شده است. اپلیکیشن آنالیزا، با استفاده از پیامکهای بانکی، ورود و خروج سرمایه به حساب مشتریان را گزارش میدهد. البته کاربر میتواند تراکنشهای خود را بهصورت دستی هم وارد کند. کاربر با استفاده از آنالیزا هزینهها و سرمایههای زندگی خود را مشاهده میکند و میتواند تصویری کلی از امور مالی خود داشته باشد. در این اپلیکیشن کاربر میتواند تمام کارتهای بانکی خود را وارد کند.

[/mks_tab_item]

[/mks_tabs]

.

انتقال بینالمللی پول، بانکداری، قرض دادن

درصد استارتآپهای شناساییشده تا پایان سال ۱۳۹۶ در سه دسته انتقال بینالمللی پول، بانکداری و وام و کرادفاندینگ به ترتیب ۱۱، ۱۰ و ۸ درصد است. استارتآپهای انتقال بینالمللی پول جزء قدیمیترین استارتآپهای فینتک ایران هستند، اما بهدلیل تحریمهای مالی، این دسته از کسبوکارها بر خلاف نوع خارجیشان به انتقال پول یا پرداخت هزینههای دلاری و سایر ارزها میپردازند و رمیتنسها در ایران به وجود نیامدند. کسبوکارهای بانکداری نیز بهدلیل پیچیدگیهای موجود و نیاز به تعامل با بانکها با وجود پتانسیل موجود هنوز نتوانستهاند قوی و پرتعداد ظاهر شوند. استارتآپهای بخش قرض دادن در ایران بیشتر در زمینه خیریهها فعالیت دارند، البته در زمینه تامین سرمایه جمعی فعالیتهایی انجام شده است، اما هنوز در زمینه سرمایهگذاری جمعی کار بهطور جدی انجام نشده است.

[mks_tabs nav=”vertical”]

[mks_tab_item title=”پیمنت ۲۴“]

![]() سال تاسیس: ۱۳۸۸

سال تاسیس: ۱۳۸۸

شهر: شیراز

بخش: انتقال بینالمللی پول

پیمنت ۲۴ یک استارتآپ فعال در زمینه پرداختهای آنلاین بینالمللی است. در حال حاضر پیمنت ۲۴ خدمات مختلفی در زمینههای گوناگون ارائه میدهد. انجام پرداختهای دانشجویی مانند اپلیکیشن فی یا ثبتنام آزمونهای بینالمللی، پرداختهای ارزی از طریق حسابهای پیپال، وبمانی، بیتکوین و اسکریل، خرید از وبسایتها و فروشگاههای خارجی، پرداخت هزینه وقت سفارت، نقد کردن درآمدهای ارزی و بسیاری از خدمات ارزی دیگر توسط این مجموعه ارائه میشود.

[/mks_tab_item]

[mks_tab_item title=”پیمنت اکسپرس“]

![]() سال تاسیس: ۱۳۹۵

سال تاسیس: ۱۳۹۵

شهر: شیراز

بخش: انتقال بینالمللی پول

فعالیت استارتآپ پیمنت اکسپرس در حوزه پرداختهای ارزی الکترونیک و آنلاین است که شامل پرداختهای ویزا و مسترکارت، پیپال، وبمانی و دیگر ارزهای الکترونیک، پرداختهای آزمونهای بینالمللی مانند تافل، پرداخت هزینه سفارتها، پرداخت هزینه ژورنال و کنگرههای بینالمللی و نقد کردن درآمد ارزی فریلنسرها است.

[/mks_tab_item]

[mks_tab_item title=”موبایلت“]

![]() سال تاسیس: ۱۳۹۵

سال تاسیس: ۱۳۹۵

شهر: تهران

بخش: بانکداری

کاربران این اپلیکیشن میتوانند از خدمات پرداخت، اعم از پرداخت قبوض خدماتی (همچون آب، برق، تلفن همراه و تلفن ثابت)، خرید شارژ تلفن همراه، خرید بسته اینترنت و پرداخت جریمه خودرو استفاده کنند. استفاده از خدمات متنوع بانکداری همراه در «موبایلت» برای مشتریان بانک سامان، با استفاده از شناسه مشتری و رمز نتبانک امکانپذیر است. سایر دارندگان کارتهای شتابی نیز برای استفاده از خدمات پرداختی «موبایلت» کافی است پس از نصب آن، وارد «خدمات پرداخت» شوند.

[/mks_tab_item]

[mks_tab_item title=”دونیت“]

![]() سال تاسیس: ۱۳۹۳

سال تاسیس: ۱۳۹۳

شهر: تهران

بخش: قرض دادن

دونیت یکی از اولین پلتفرمهای تامین مالی جمعی ایرانی است که با تمرکز بر پروژههایی که به نحوی باعث ارتقای سطح کیفی زندگی افراد میشوند، فعالیت میکند. دونیت پس از آماده شدن پروژه، آن را روی پلتفرم قرار داده و با استفاده از کانالهای تبلیغاتی خود، مخاطبان را به صفحه پروژه هدایت میکند. در صورتی که پروژه بتواند در مدتزمان معین، مبلغ مورد نیاز متولی پروژه را تامین کند، کلیه مبالغ تامینشده به حساب متولی پروژه واریز خواهد شد. متولی پروژه نیز متعهد خواهد شد تا بهطور منظم، به حامیان کمپین گزارش ارسال کند.

[/mks_tab_item]

[mks_tab_item title=”مهربانه“]

![]() سال تاسیس: ۱۳۹۲

سال تاسیس: ۱۳۹۲

شهر: تهران

بخش: قرض دادن

مهربانه نخستین سرویس تامین سرمایه جمعی با هدف جمعآوری مبالغ مورد نیاز برای موسسات خیریه رسمی است. در مقایسه با خیریههای سنتی، مهربانه حمایتهای کاربران را برای پروژههای مشخص (با اهداف، هزینه و زمانبندی مشخص) جذب کرده و شفافیت کاملی در اجرای فعالیتهایش اعمال میکند. به این صورت که حامیان تکتک پروژهها مشخص بوده و گزارش اجرای پروژهها بهصورت منظم به اطلاع کاربران میرسد. برای انجام این فعالیتها، مهربانه از بستر اینترنت و شبکههای اجتماعی بهره میبرد.

[/mks_tab_item]

[/mks_tabs]

.

ولثتک، اینشورتک و رگتک

ولثتک، اینشورتک و رگتک از جدیدترین دستههای فینتک هستند که از سال ۱۳۹۳ برای اولین بار در ایران فعالیت استارتآپی در این حوزهها آغاز شده است. در مجموع ۱۲ درصد استارتآپهای فینتک ایران در دو دسته ولثتک و اینشورتک هستند و در دسته رگتک هنوز هیچ فعالیت استارتآپی انجام نشده است.

[mks_tabs nav=”vertical”]

[mks_tab_item title=”صدتحلیل“]

![]() سال تاسیس: ۱۳۹۵

سال تاسیس: ۱۳۹۵

شهر: تهران

بخش: ولثتک

سامانه صدتحلیل اقدام به ایجاد بستری برای معاملات اجتماعی کرده است. عملکرد صدتحلیل به اینگونه است که تحلیلگران حرفهای بورس بعد از باز کردن حساب کاربری، روزانه سیگنالهای خرید خود را با جزئیات (قیمت خرید، حد سود، حد ضرر و زمان مورد انتظار) به اشتراک میگذارند. از سمت دیگر سایر سرمایهگذاران میتوانند سیگنالهای خرید آنها را مشاهده کرده و معاملهای مشابه آنها انجام دهند. در این میان الگوریتم صدتحلیل با بررسی عملکرد تحلیلگران به آنان امتیاز داده و آنها را رتبهبندی میکند.

[/mks_tab_item]

[mks_tab_item title=”استلار“]

![]() سال تاسیس: ۱۳۹۵

سال تاسیس: ۱۳۹۵

شهر: تهران

بخش: ولثتک

استلار با رویکردی علمی و جهانی ارائهکننده خدمات نوآورانه مالی در حوزه سبدگردانی و بازارگردانی است. استلار با استفاده از ترکیب دانش مالی با روشهای آماری و ماشین لرنینگ به تحلیل روند، جریان نقدینگی و پیشبینی ابزار مالی میپردازد و از آن در بازارگردانی و سبدگردانی اوراق سهام و بازار بدهی در قالب معاملات الگوریتمی بهره میگیرد. دانش خلقشده توسط استلار و روشهای طراحیشده در اینجا، علاوه بر سبدگردانی سهام، بهمنظور بازارگردانی الگوریتمی سهام، بازارگردانی و آربیتراژ اوراق اسناد خزانه اسلامی، معاملات فرکانس بالا و آربیتراژ در آپشن سکه و طلا قابل استفاده هستند.

[/mks_tab_item]

[mks_tab_item title=”بیمیتو“]

سال تاسیس: ۱۳۹۵

سال تاسیس: ۱۳۹۵

شهر: تهران

بخش: اینشورتک

بیمیتو یک Aggregator بیمه است؛ یعنی مشتریان میتوانند از طریق اپلیکیشن بیمیتو یا وبسایت آن، قیمت، ویژگیها و خدمات شرکتهای مختلف بیمه را با هم مقایسه کنند؛ بیمه مناسب خود را آنلاین خریداری کنند و رایگان تحویل بگیرند. در حال حاضر، بیمیتو به مشتریان خود در مراکز استان سراسر کشور خدمات ارائه میکند. بیمیتو متشکل از دپارتمانهای فنی و برنامهنویسی، مارکتینگ، امور قراردادها و اجرایی است که از طریق دفترهای تبریز، تهران و مشهد هماهنگیها و همکاریهای لازم را انجام میدهد.

[/mks_tab_item]

[mks_tab_item title=”بیمهبازار“]

![]() سال تاسیس: ۱۳۹۵

سال تاسیس: ۱۳۹۵

شهر: تهران

بخش: اینشورتک

بیمهبازار اولین فروشگاه اینترنتی بیمه در ایران و نماینده شرکتهای بیمه ایران، آسیا، البرز، دانا، پارسیان، پاسارگاد و… است که امکان مقایسه نرخ بیمه شرکتهای مختلف بیمه، دریافت مشاوره و خرید آنلاین بیمه از تمامی شرکتهای بیمه را فراهم میکند.

[/mks_tab_item]

[mks_tab_item title=”نبضافزار“]

![]() سال تاسیس: ۱۳۹۰

سال تاسیس: ۱۳۹۰

شهر: تهران

بخش: رگتک

با توجه به نیازمندی سیستمهای بانکداری الکترونیک به سنجش دقیق شاخصهای کیفی خدمات ارائهشده، مجموعه نبضافزار در سال ۱۳۸۶ با حمایت مادی و معنوی شرکت توسن و دانشگاه تهران فعالیت خود را آغاز کرد. شرکت نبضافزار رایاناندیش بهعنوان مجموعهای مستقل در سال ۱۳۹۰ تاسیس شده است. این شرکت به سنجش کیفیت و محاسبه توافق سطح خدمت برای بهبود وضعیت کیفی بانکها، موسسات مالی، شرکتهای پرداخت و همچنین صنایع مبتنی بر فناوری اطلاعات پرداخته است.

[/mks_tab_item]

[/mks_tabs]

دستهبندی فینتک ایران

منابع انسانی

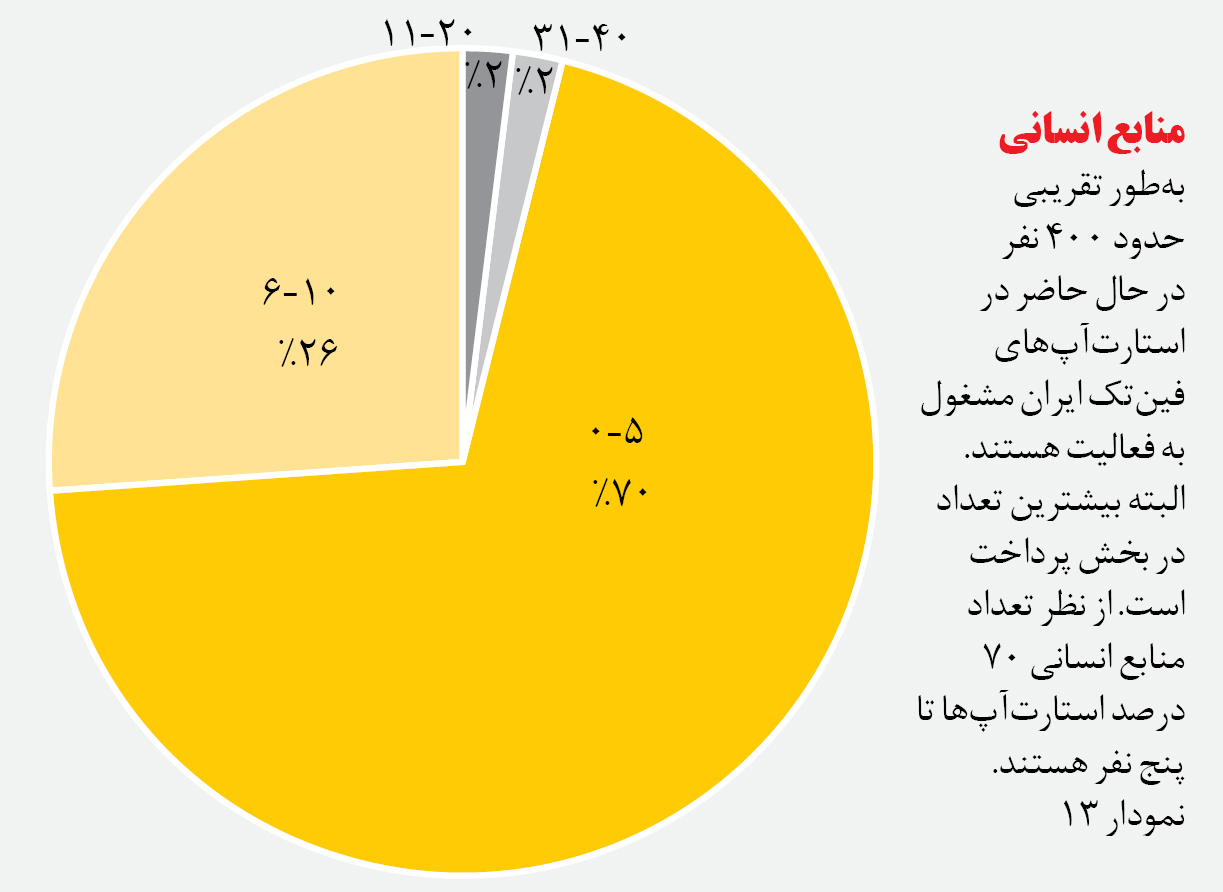

بهطور تقریبی حدود ۴۰۰ نفر در حال حاضر در استارتآپهای فینتک ایران مشغول به فعالیت هستند. البته بیشترین تعداد در بخش پرداخت است. از نظر تعداد منابع انسانی ۷۰ درصد استارتآپها تا پنج نفر هستند.

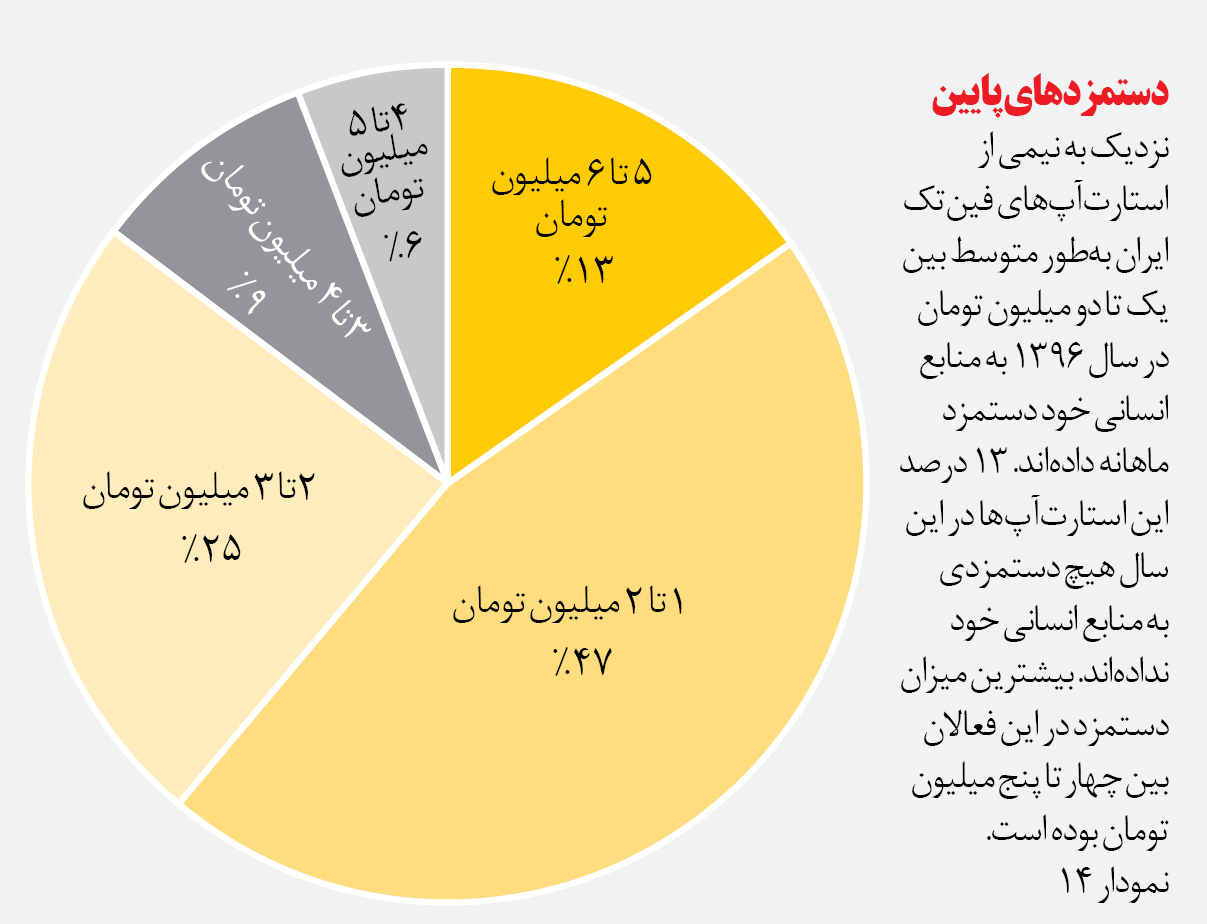

دستمزدهای پایین

نزدیک به نیمی از استارتآپهای فینتک ایران بهطور متوسط بین یک تا دو میلیون تومان در سال ۱۳۹۶ به منابع انسانی خود دستمزد ماهانه دادهاند. ۱۳ درصد این استارتآپها در این سال هیچ دستمزدی به منابع انسانی خود ندادهاند. بیشترین میزان دستمزد در این فعالان بین چهار تا پنج میلیون تومان بوده است.

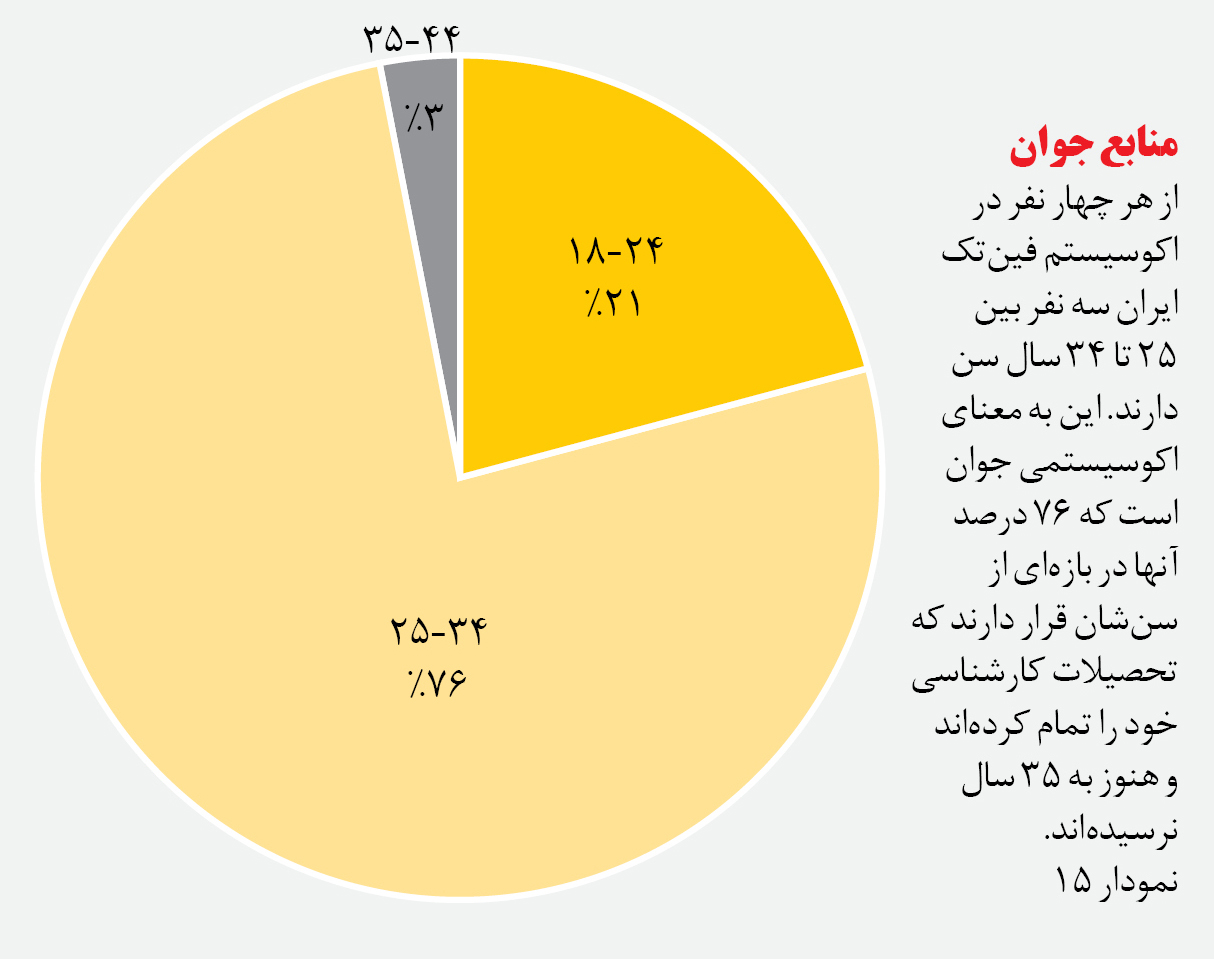

منابع جوان

از هر چهار نفر در اکوسیستم فینتک ایران سه نفر بین ۲۵ تا ۳۴ سال سن دارند. این به معنای اکوسیستمی جوان است که ۷۶ درصد آنها در بازهای از سنشان قرار دارند که تحصیلات کارشناسی خود را تمام کردهاند و هنوز به ۳۵ سال نرسیدهاند.

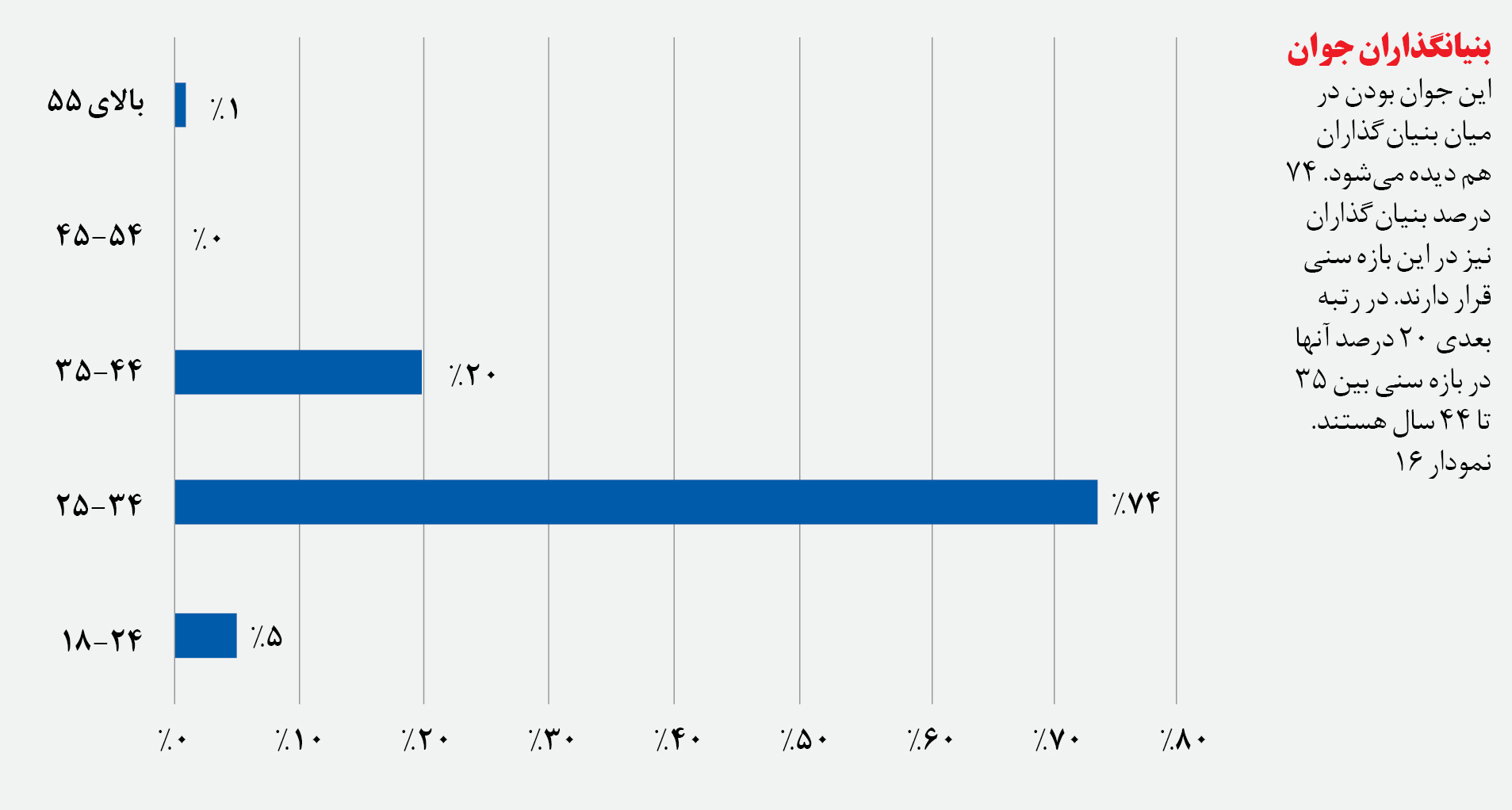

این جوان بودن در میان بنیانگذاران هم دیده میشود. ۷۴ درصد بنیانگذاران نیز در این بازه سنی قرار دارند. در رتبه بعدی ۲۰ درصد آنها در بازه سنی بین ۳۵ تا ۴۴ سال هستند.

فوق لیسانسها در صدر

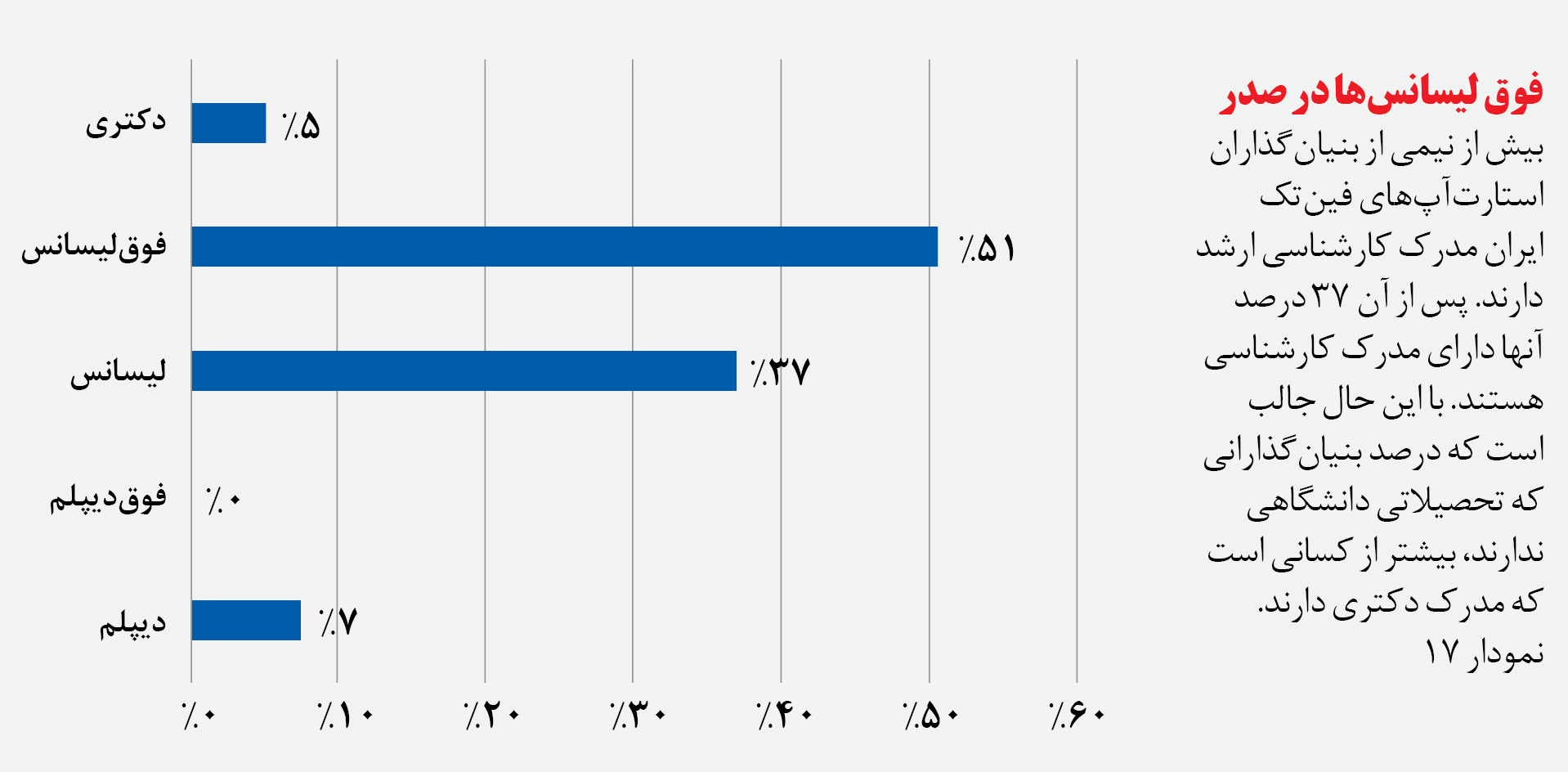

بیش از نیمی از بنیانگذاران استارتآپهای فینتک ایران مدرک کارشناسی ارشد دارند. پس از آن ۳۷ درصد آنها دارای مدرک کارشناسی هستند. با این حال جالب است که درصد بنیانگذارانی که تحصیلاتی دانشگاهی ندارند، بیشتر از کسانی است که مدرک دکتری دارند.

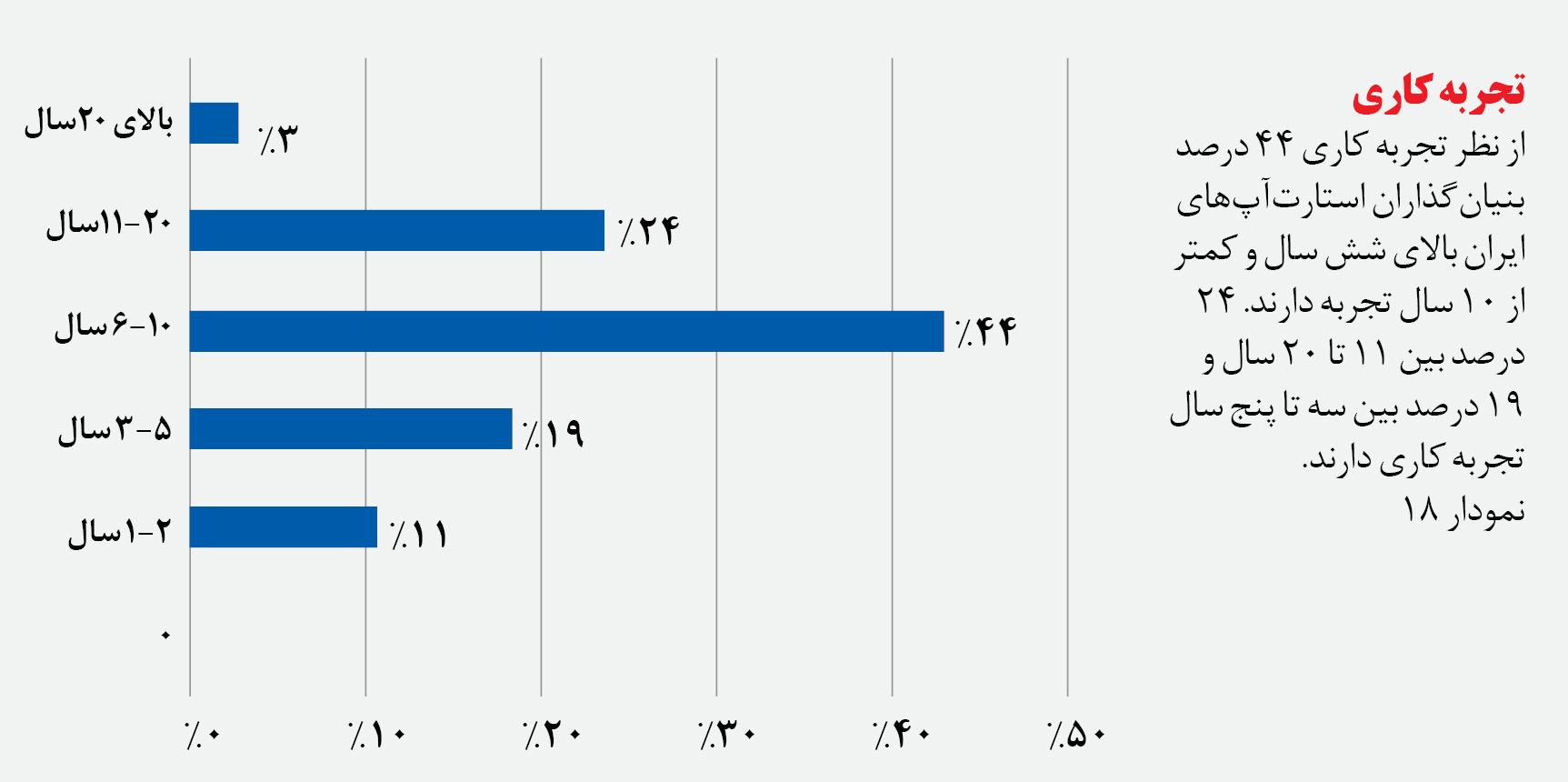

تجربه

از نظر تجربه کاری ۴۴ درصد بنیانگذاران استارتآپهای ایران بالای شش سال و کمتر از ۱۰ سال تجربه دارند. ۲۴ درصد بین ۱۱ تا ۲۰ سال و ۱۹ درصد بین سه تا پنج سال تجربه کاری دارند.

بیش از یکسوم بنیانگذاران استارتآپهای فینتک ایران برای اولینبار است که خود دست به کارآفرینی میزنند. یکسوم دیگر برای بار دوم است که کارآفرینی را تجربه میکنند و ۱۵ درصد آنها بیش از پنج بار دست به خلق کسبوکار زدهاند.

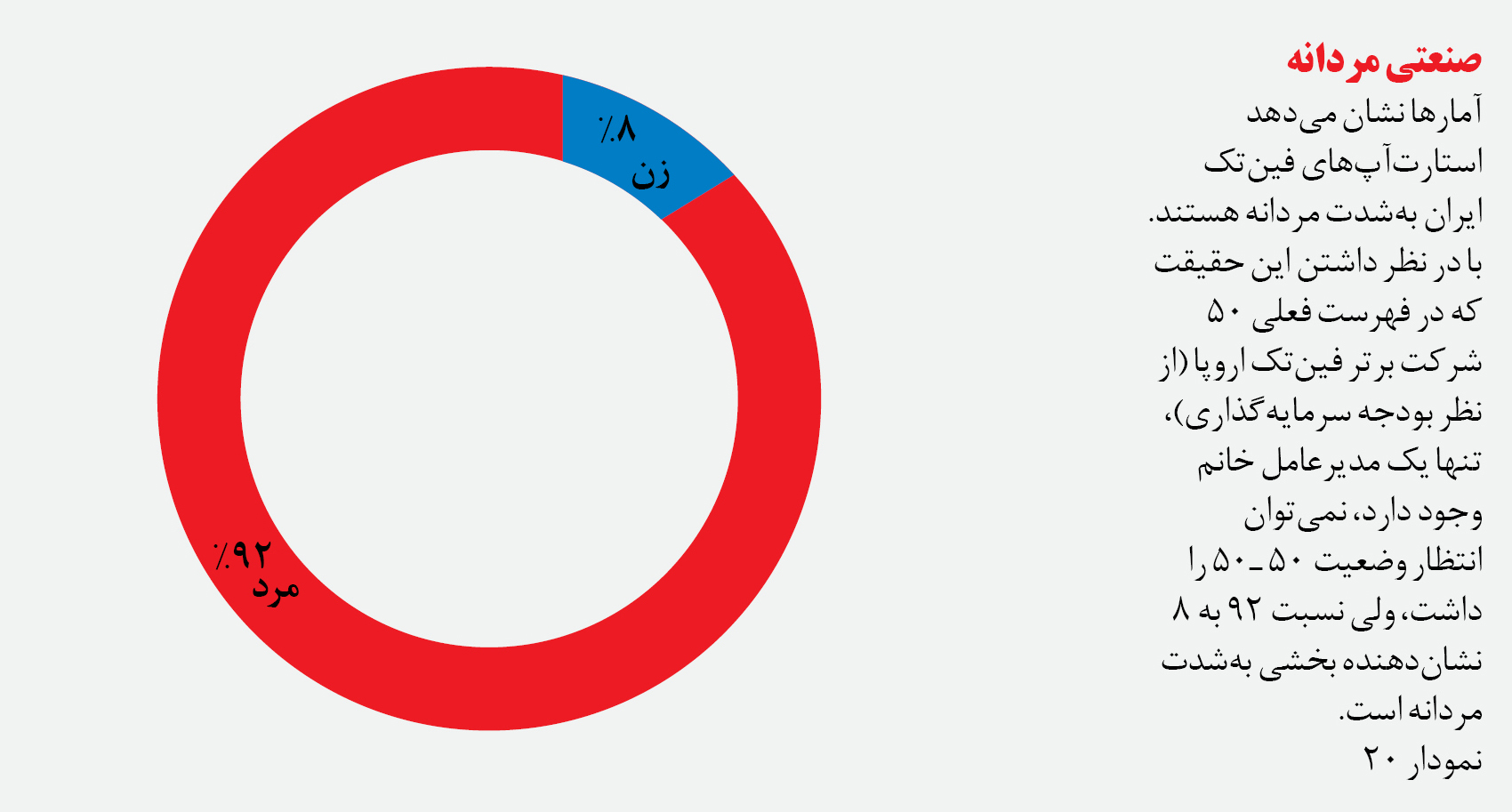

صنعتی مردانه

آمارها نشان میدهد استارتآپهای فینتک ایران بخشی بهشدت مردانه هستند. با در نظر داشتن این حقیقت که در فهرست فعلی ۵۰ شرکت برتر فینتک اروپا (از نظر بودجه سرمایهگذاری)، تنها یک مدیرعامل خانم وجود دارد، نمیتوان انتظار وضعیت ۵۰ ـ۵۰ را داشت، ولی نسبت ۹۲ به ۸ نشاندهنده بخشی بهشدت مردانه است.

سلام

با تشکر از گزارش پرمحتوایتان موارد زیر دربارهی آن به نظرم رسید:

1- آیبیام ایران به دادهپردازی ایران تغییر نام یافت، نه دادهورزی

2- با توجه به استفاده از «میلیارد» در متن، حجم تراکنشهای موبایلی چین باید ۵.۳۹ هزارمیلیارد (یا ۵.۳۹ بیلیون) دلار ذکر میشد. (ر.ک. مقیاس کوچک و مقیاس بزرگ در نامگذاری اعداد بزرگ)

3- جا داشت توضیحی دربارهی مفهوم «امتیاز اعتبار پستی» (UPU Postal Reliability Score) به متن افزوده میشد.

سلام

ممنون از فیدبکتون

مورد یک اشتباه بود و پیرو گفته شما اصلاح شد.