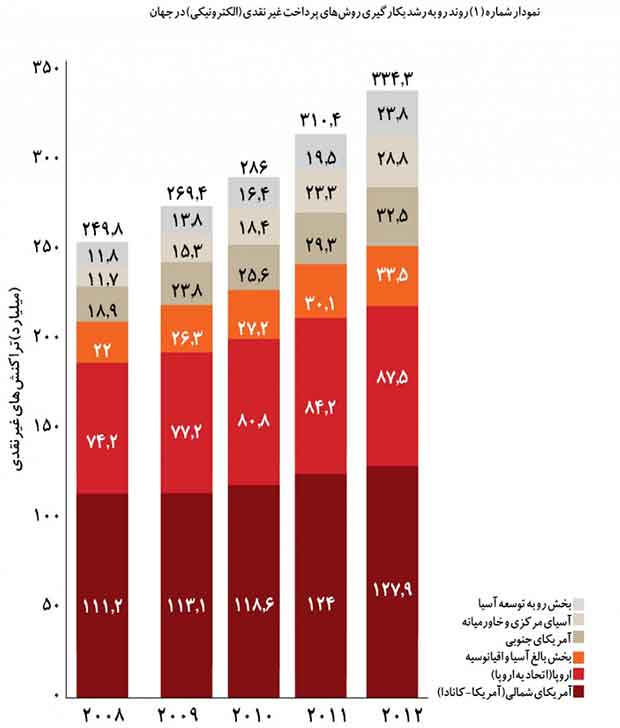

آیا روند رو به رشد بهکارگیری کارتهای الکترونیکی در ایران، با روند مشابه در جهان تطابق دارد؟ آیا روشهای نوین پرداخت الکترونیکی، جایگزین پرداخت با کارت میشود؟ موانع توسعه این روشها در ایران چیست؟ بر اساس گزارش جهانی پرداخت در سال ۲۰۱۴، رشد تراکنشهای غیر نقدی از سال ۲۰۰۸ تا سال ۲۰۱۲ بالغبر ۶/۷ درصد رشد داشته و در کشورهای درحالتوسعه این رشد با شدت چشمگیر ۳/۱۸ درصد در حال رشد است. تراکنشهای غیر نقد شامل تمامی روشهای پرداخت الکترونیکی اعم از کارتهای الکترونیکی و روشهای موبایلی و اینترنتی میشود. نمودار ۱ نشاندهنده این روند رشد در جهان است.

بهکارگیری کارتهای الکترونیکی نیز در جهان با متوسط رشد ۶/۱۳ درصد در سال رو به رشد است و درحالیکه طی سال ۲۰۱۱ حدود ۵۸ درصد از کل پرداختهای غیر نقد توسط کارتهای الکترونیکی بوده این نسبت در سال بعدازآن (۲۰۱۲) به ۶۱ درصد افزایش یافته است؛ اما علت این امر چه میتواند باشد؟ علت اصلی آن روند رو به رشد روشهای پرداخت موبایلی و اینترنتی مبتنی بر کارتهای الکترونیکی است، حتی وقتی روند کسبوکارهای اینترنتی سرعت میگیرد کماکان کارتهای الکترونیکی، خصوصاً برای پرداختهای با مبلغ بالا با اقبال مواجه خواهد بود.

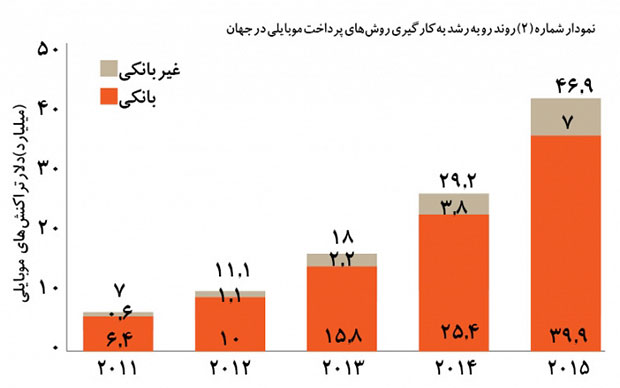

پرداخت موبایلی تا پایان سال ۲۰۱۵ سالیانه ۸/۶۰ درصد رشد خواهد داشت و این در حالی است که رشد پرداختهای اینترنتی مبتنی بر پیسی نیز طی همین مدت حدود ۱۶ درصد رشد خواهد داشت. نمودار ۲ این رشد را در قالب تصویر نشان میدهد.

قابلتوجه است که هرچند این رشد پرداختهای موبایلی هم در حوزه پرداختهای بانکی و هم غیر بانکی صورت میگیرد ولی رشد در بخش غیر بانکی ۷/۸۲ درصد است که ظهور فرصتها در این حوزه را نشان میدهد. ازجمله این فرصتها ظهور و رشد شیوههای پرداخت پنهان اعم از موارد ذیل است:

کارتهای با شارژ مجازی: این کارتها که ممکن است بدون جسم فیزیکی کارت نیز باشند توسط شرکتهای ارائهدهنده خدمات الکترونیکی ارائه میشوند و صرفاً روی پایانههای فروشگاههای طرف قرارداد بسته هستند (Close Loop).

پول مجازی: این پولها ازجمله Bit-coin و Ripple در حال رشد بسیار زیادی هستند بهطوریکه صرفاً در خصوص بیتکوین تعداد تراکنشها از ۳۵۰۰۰ عدد در سال ۲۰۱۲ به بیش از ۶۰۰۰۰ در سال ۲۰۱۳ رسیده است.

کیف الکترونیکی پول خرد: این سیستم که بهصورت پیشپرداخت عمل میکند در مجموعههایی مانند استارباکس و نیز فروشگاههای اینترنتی بهسرعت در حال افزایش است. گوگل و اپل هم بهصورت گسترده در این حوزه با بهکارگیری تکنولوژی NFC و جایگزینی موبایل بهجای کارتهای الکترونیکی، نقش ایفا میکنند.

انتقال الکترونیکی غیر بانکی: مهمترین نمونگان پرداخت از طریق Paypal است که در آن پرداخت توسط شرکت واسط غیر بانکی مدیریت میشود.

.

همانطور که ملاحظه میشود موبایل در حوزه پرداختهای الکترونیکی در حال حاضر در دو نقش حضور یافته است، یکی بهعنوان ابزار دریافت که در این خصوص نقش POS را بازی میکند و دیگری در حوزه پرداخت که نقش کارتهای الکترونیکی را ایفا میکند. استفاده از موبایل برای پرداختهای اینترنتی در نقش درگاه اینترنتی نیز نمونههایی از کاربرد موبایل بهعنوان POS است. در خصوص استفاده از نرمافزارهای بانکی مبتنی بر موبایل جهت پرداختها مانند پرداخت قبوض، خرید شارژ و حتی انتقال کارت به کارت موبایل میتواند در آن واحد هم نقش POS و هم نقش کارت پرداخت را ایفا کند، بدینجهت این نرمافزارها میتوانند کاملترین نوع خدمات را پوشش دهند.

در فضای کسبوکار ایران روند بهکارگیری کارتهای الکترونیکی از سال ۱۳۹۲ به ۱۳۹۳ با رشدی در حدود ۲۱ درصد مواجه بوده است. طی این مدت تعداد کارتهای الکترونیکی از ۲۶۸ میلیون به حدود ۳۱۹ میلیون عدد بالغ شده است. این افزایش ناشی از ورود بازار ایران به اولین مرحله توسعه سیستمهای پرداخت الکترونیکی است که طی آن کارتها که معمولترین ابزارهای پرداخت الکترونیکی هستند، توسعه مییابد ولی کانالهای دریافت کماکان عمدتاً محدود به پایانههای فروش است. روشهای نوین مبتنی بر اینترنت و موبایل هرچند درحالتوسعه هستند ولی هنوز در مرحله ظهور در کشور قرار دارند و فرصتها برای توسعه و بهکارگیری آنها پیش روست. اما چرا در ایران کماکان همه فعالیتهای توسعه پرداختهای الکترونیکی مبتنی بر کارت است؟

مشاهده میشود علت اصلی این است که فضای کسبوکار ایران در حال بلوغ است و از طرفی هنوز آمادگی فرهنگی برای استفاده و اطمینان به روشهای نوین ازجمله روشهای الکترونیکی مبتنی بر اینترنت و موبایل مهیا نیست و از طرف دیگر زیرساختهای لازم از بعد فنی شامل ضریب نفوذ و کارایی شبکههای مخابراتی و اینترنتی و نیز از بعد قوانین، مقررات مدون و شفاف که از توسعه این روشهای نوین به مقدار لازم پشتیبانی کند، فراهم نیست. در چنین شرایطی برخی اقدامات متهورانه و قابلتقدیر در فضای کسبوکار رخداده؛ ازجمله سایتهای موفق داخلی که عرصه فروش کالا و خدمات را به صورتی موفق، کاملاً اینترنتی کردهاند مانند سایت دیجیکالا، سایت چاره، سایت بامیلو و حتی سایتهای قوی فروش خودرو ازجمله پورتال جامع خودرو کشور و نیز سایتهای قوی ارائهدهنده خدمات نوین بانکی مانند WWW.abplus.ir که مجهز به سامانه هوشمند تحلیل و بودجهبندی هزینههای فردی است و نیز نرمافزارهای قوی بانکی مبتنی بر موبایل مانند همراهکارت بانک آینده که تمامی سیستمعاملهای IOS، اندروید و ویندوز را مطابق با برترینهای دنیا پشتیبانی میکنند. توجه و حمایت از این موارد میتواند سرعت عبور از مرحله فعلی پرداخت الکترونیکی و رسیدن به مرحله نوین آن را که با بهکارگیری تکنولوژیهای جدید است، شتاب بخشد.

فرشید اردوانی

منبع: پیوست