دیجیتال بنکینگریپورت (گزارش بانکداری دیجیتال) بهعنوان بخشی از کار پژوهشیاش در خصوص روندهای بانکداری خرد در سال 2017، اقدام به نظرسنجی از بیش از 500 نهاد مالی در سراسر جهان کرده تا دریابد مهمترین اولویتها در سال 2017 چه خواهند بود.

به گزارش پایگاه خبری بانکداری الکترونیک، در زمانهای که صنعت بانکداری چالشهای بیشماری را پیش روی خود میبینید، اولویتبندی در مواجهه با این چالشها تمرین و راهکار مهمی است.

بانکها و اتحادیههای اعتباری با هر میزان دارایی از مناطقی چون آسیا، آفریقا، آمریکای شمالی، جنوبی و مرکزی، اروپا، خاورمیانه و استرالیا در این پیمایش مشارکت داشتند.

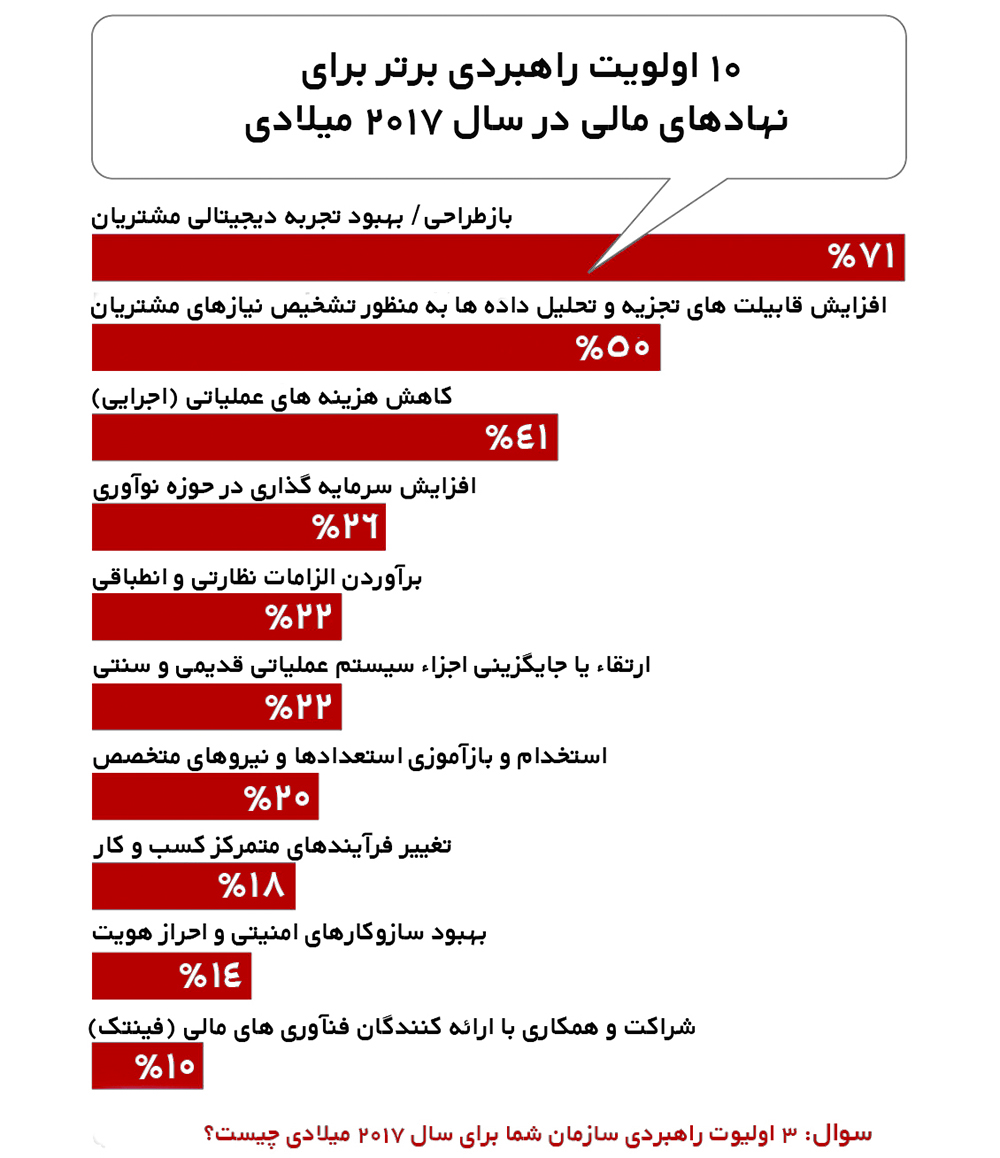

در این نظرسنجی، هر پاسخدهنده باید سه اولویت راهبردی برترش برای سال 2017 میلادی را ذکر میکرد. بهرغم تفاوت زیاد شرکتکنندگان در این پیمایش، ازنظر حجم داراییها و نیز موقعیت جغرافیایی، فهرست اولویتهای برتر اکثر این سازمانها به نحو شگفتی باهم سازگار بود.

در کل، سه اولویت برتر آنان عبارت بودند از بهبود تجربه دیجیتالی (ذکرشده توسط 71 درصد پاسخدهندگان)، افزایش قابلیتهای تجزیهوتحلیل اطلاعات (50 درصد) و یافتن راههایی برای کاهش هزینهها (41 درصد). ذکر باقی اولویتها از جانب پاسخدهندگان دستکم 15 درصد ازآنچه احتمال میرفت، بیشتر بود.

جالب آنکه، آرزوی شراکت یا سرمایهگذاری در حوزه «فینتک» (fintech) بهرغم تبلیغات زیاد از جانب انتشارات این صنعت، برای همه – بهجز بزرگترین سازمانها – یک اولویت رده پایین بود. (تصویر 1)

بهبود تجربه دیجیتالی مشتریان

همانطور که در مطلبی تحت عنوان «آیا بانکها واقعاً به حوزه تجربه مشتریان میپردازند» ذکر شد، «با مبنا قرار دادن روزافزون راحتی تعامل با نهادهای مالی برای تصمیمگیری از سوی مصرفکنندگان، رقابت حول تجربه و رضایت مشتری موجب پیدایی عنوانها و نقشهای جدید در صنعت بانکداری شده است.»

چالش اصلی ازاینقرار است: درحالیکه اکثر بنگاههای خدمات مالی در حال گسترش پروژههای تجربه مشتریانشان (CX) هستند – بهویژه به خاطر ارتباط این موضوع با مشارکت دیجیتالی و موبایلی – هنوز در به دست آوردن منابع برای انجام و پیگیری پروژههای جدید مشکلات و دشواریهایی وجود دارد.

نهادها، علاوه بر صرف منابع برای بهبود تجربه مشتری، لازم است نحوه نگاهشان به سنجش موفقیت را مشخص کنند. هماکنون، اختلاف زیادی در روشهای مورداستفاده وجود دارد که مواردی چون سنجش رضایت، حفظ، وفاداری (مشتریان) و مشارکت مشتری و/یا برخی اشکال معیار درآمدی را شامل میشود.

بهبود تجربه و سطح رضایت مشتریان اولویتی بود که انواع مختلف بانکهای پاسخدهنده – با هر میزان دارایی و با هر مقدار تفاوت سازمانی و مکانی – بیش از هر چیز دیگر، توجه یکسانی به آن داشتند.

.

افزایش قابلیتهای تجزیهوتحلیل دادهها

درک مشتریان و تجزیهوتحلیل دادهها اساس هر نوع گرایش در بانکداری خُرد در سال آتی را شکل میدهد. دادهها با کمک به برداشتن موانع از سر راه تعامل بیشتر با نهادهای مالی، بهبود و ارتقای سطح ارائه خدمات از مجراهای مختلف و کاوش در استفاده از رابطهای برنامهنویسی باز (open APIs)، به این ابتکارات یاری میرسانند.

غالب سازمانها بهرغم دسترسی نهادهای مالی به حجم وسیعی از دادهها، در تعیین اینکه کدام نوع از آنها تأثیرگذار است و بهرهگیری کامل از ظرفیت بالقوه نظرات گردآوریشده، دچار مشکل هستند. بنا بر پژوهشی از سوی «گروه مشاوره بوستون»، برخی از دلایلی که ممکن است سازمانها نتوانند این مدیریت را اعمال کنند ازاینقرار است:

اولویتهای ناسازگار: همانطور که در بالا ذکر شد، اولویتهای زیادی هست که برخی از آنان ممکن است طی یک دوره کوتاه تغییر کند.

پیچیدگی فناوری اطلاعات: نهادهای مالی به دلیل سامانههای چندلایه و دادههای مجزا، بهندرت از گستره و ژرفای دادههای دم دستشان بهره میگیرند (یا نمیدانند از کدام نوع دادهها باید استفاده کنند).

نبود هماهنگی دیدگاه: که میتواند به اختصاص کمتر بهینه منابع انسانی و فنی و تعامل محدود و تبادل اندک نظرات بیانجامد.

همانطور که در مقاله «تجزیهوتحلیل دادههایی که برای موفقیت در بانکداری مهم است» ذکر شد، به خاطر افزایش توقعات مشتریان، خطر عقب افتادن از رقبا در بهبود درک مصرفکننده هیچوقت این اندازه زیاد نبوده است. غالب این توقعات را رقبای غیرمالی دامن زدهاند.

در این پیمایش، اتحادیههای اعتباری بیش از همه و بانکهای محلی کمتر از همه، تجزیهوتحلیل دادهها را بهعنوان اولویت راهبردیشان ذکر کردهاند.

.

کاهش هزینههای عملیاتی (اجرایی)

به خاطر نرخ پایین بهره و حاشیه سودهای عملیاتی اندک، سازمانهای مالی – هر جا که امکان داشته – وقت و تلاش زیادی صرف کاهش هزینهها کردهاند. گاهی این تلاشها بدون فهم تأثیری که بر تجربه و سطح رضایت مشتری باقی میگذارد یا بدون رفع خطای بنیادی فرآیند، صورت گرفته است.

نظر بیل هیتمن، پایهگذار گروه مشاور The Lab، در این خصوص ازاینقرار است: «راهاندازی فناوری نوین بانکداری دیجیتالی (به هدف صرفهجویی در هزینهها) چندان کمکی به ما نمیکند مگر آنکه ابتدا خودکارسازی (اتوماسیون) فرآیندهای روزمره – با اِعمال اصول «صنعتی سازی» و مدیریت مؤثر در فرآیندها و عملیات – با دقت بررسی و کارا شود».

بدون بازبینی فرآیندهای بنیادی، هیچ نوآوری بانکداری دیجیتال به سطح دلخواه بهینهسازی نخواهد رسید و تنها – در بدترین حالت – فرآیندهای معیوب کنونی را خودکارسازی خواهد کرد.

درحالیکه تمام سازمانها کاهش هزینهها را سومین اولویت مهم میدانستند، بانکهای بزرگ ملی و بانکهای محلی رتبه بالاتری به این اولویت دادند.

.

افزایش سرمایهگذاری در حوزه نوآوری

درحالیکه سرمایهگذاری در زمینه نوآوری چهارمین اولویت نهادهای مالی در سراسر جهان بوده است، این رتبه (یا بسامد ذکر آن) 15 درصد کمتر از هدفگذاری برای کاهش هزینههای عملیاتی و 45 درصد کمتر از تأکید بر بهبود تجربه و سطح رضایت مشتری بوده است.

این موضوع در «هشتمین نوآوری سالانه در گزارش بانکداری خُرد»، نوشته مشترک «افما» و «اینفوسیس فیناکل»، بازتاب یافته که حکایت از افزایش اندک بانکهایی دارد که در سال 2016 راهبرد نوآورانه داشتهاند.

بر اساس پژوهش پیشگفته، حوزههایی که اغلب بانکها در حال افزایش سرمایهگذاری نوآورانه در آنها هستند عبارتاند از: خدمات/تجربه مشتریان (84 درصد) و مجراها (82 درصد)، سپس فرآیندها (67 درصد)، محصولات (63 درصد) و فروش و بازاریابی (56 درصد).

در یک پژوهش میدانی از سوی «گزارش بانکداری دیجیتال»، پاسخهای ذکرشده در میان انواع سازمانها با اندازههای مختلف دارایی، بهطور تقریباً یکپارچه 25 درصد بود.

.

برآوردن ملزومات نظارتی و انطباقی

در گذشته، بسیاری از سازمانها در رابطه با امور نظارت و انطباق (قانونی) حالت واکنشی داشتند و تنها در پاسخ به دستورات نظارتی، اظهارات کارشناسی و دیگر انواع فشارهای شدید نظارتی دست به اِعمال تغییرات زدهاند. بااینحال، بسیاری از سازمانها نیز با ایجاد یک پیوند قویتر با راهبردهای کسبوکار، نسبت به اتخاذ یک رویکرد فعالانهتر در رابطه با راهبردهای نظارتی مبادرت ورزیدهاند.

به گزارش شرکت مشاور «دیلویت» (Deloitte)، «یک سازمان با شناسایی نقاط اتصال میان راهبردهای نظارتی و کسبوکار – بهجای تلقی راهبرد نظارتی بهعنوان یک فعالیت فرعی – میتواند بهگونهای کاراتر راههای رسیدن به اهداف عمومیاش را کشف کند و فعالیتهای تطبیقی را با اهداف وسیعتر سازمان همراه و همگام سازد». چنین راهبردی با پرداختن به مسائل انطباق حین بهبود عملکرد شغلی، یک موقعیت بُرد-بُرد را میآفریند.

درحالیکه تنها 13 درصد از اتحادیههای اعتباری، نظارت و انطباق را بهعنوان اولویت خود برشمردند، 30 درصد از بانکهای بزرگ منطقهای و 27 درصد از بانکهای محلی، قوانین نظارتی را بهعنوان یک اولویت ذکر کردند.

.

ارتقاء یا جایگزینی اجزای سیستم عملیاتی متمرکز

هماکنون بیش از هرزمانی لازم است هر نهاد مالی حول دادههای مشتری سازماندهی شود و سپس این دادهها از طریق ابر (cloud) به دستگاههای همراه و اپلیکیشنها گسترش و تعمیم یابد. تنها راه رسیدن به چنین هدفی، برچیدن کامل سامانههای قدیمی و جایگزین کردن آنها با یک سامانه نوین بانکداری متمرکز یا هستهای است که بتواند بانک و مشتریان را توأمان پشتیانی کند.

به قول یک دوست خوب و کارشناس صنایع مالی، کریس اسکینر، «تغییر سامانههای اصلی مثل تغییر موتور هواپیما در ارتفاع 15000 متری است… هیچوقت دست به چنین کاری نمیزنید؛ اما شاهدیم که هرروز بانکهای بیشتری چنین کاری میکنند.»

کریس در ادامه میافزاید: «نمیتوانید یک بانک را حول دادههای مشتری تجدید ساختار کنید، اگر آن دادهها در سامانههای قدیمیای باشند که محصولات مجزا و مجراهای محدود دارند.»

مَخلَص کلام، پرسش این نیست که آیا سازمانهای بانکی سامانههای اصلی عملیاتی را تغییر خواهند داد یا نه، پرسش این است که کی این کار را خواهند کرد؛ و اگر نوشتههای کریس را دنبال کنید، میفهمید که اگر همین حالا در حال انجام این تغییرات نیستید، دستکم چند سال دیر کردهاید؛ بنابراین، اینکه بزرگترین سازمانهای بانکی ملی و منطقهای 10 درصد بیش از بقیه اعلام کنند که جایگزینی یا ارتقای سامانههای اصلی عملیاتیشان را یک اولویت اصلی برای سال 2017 میلادی میدانند، اصلاً عجیب نیست.

بزرگترین سازمانها بیش از بقیه احتمال میرفت که ارتقای سامانههای اصلی عملیاتی را یکی از اولویتهایشان ذکر کنند که در این میان بانکهای بزرگ ملی تأکید بر این اولویت را 25 درصد و بانکهای منطقهای آن را 28 درصد عنوان کردند.

این در حالی است که تنها 18 درصد از بانکهای محلی یا اتحادیههای اعتباری این گزینه را یکی از اولویتهایشان برای سال 2017 عنوان کردند.

.

استخدام و بازآموزی استعدادها و نیروهای متخصص

صنعت بانکداری سریعاً در حال تغییر است و درعینحال باید نیازهای مشتریان دیجیتال را برآورده کند. متأسفانه، اغلب بانکداران سنتی که از سابقه و عقبهای دیرینه برخوردارند، با بسیاری از مسائل نوین درباره مصرفکنندگان بانکداری دیجیتال آشنا نیستند. به موج جدیدی از کارکنان نیاز است که با فضای دیجیتال آشنا و در فناوری ماهر باشند.

توانایی بانکداران در استخدام «بهترین و باهوشترینها» هیچ زمانی این اندازه دشوار نبوده است. آنانی که میخواهند با شرکتهای نوآور و مبتکر همکاری کنند، بیش از پول خواهان آموزش و ترقی شغلی هستند.

بانکداران باید برای کسب موفقیت در آینده، جنگ استعدادها را به سود خود تمام کنند. علاوه بر این، سازمانهای بانکی باید با تغییر فرهنگ، بیشازپیش بر هیئتمدیره و مدیران ارشد متکی باشند.

مدیران اجرایی نیازمند کسب تجربه در تغییرات بنیادی هستند و هیئتهای مدیره باید مدیران غیر اجرایی نیز داشته باشند که فرهنگهای مد روز را بشناسند.

بنا به گفته استوارت هال از شرکت پژوهشهای اجرایی تیزاک پارتنرز (Tyzack Patrners)، تربیت نیروی کار منعطف و متخصص، بانکها را قادر میسازد تا فرصتهایی به کف آورند که حاصل گسترش یک سازمان است؛ سازمانی که نهتنها مشتری محور و دارای قابلیتهای دیجیتالی بلکه همچنین آنقدر منعطف است که نام تجاریاش را هم در داخل و هم در خارج از محیط خودش منظما با شرایط جدید تطبیق میدهد.

به نظر میآید که بزرگترین سازمانها – که کمتر از 10 درصد آنان استعدادها را جزو سه اولویت برتر سال 2017 عنوان کردند – در حال پیروزی در جنگ استعدادها هستند. در عوض، 36 درصد بانکهای محلی و 23 درصد اتحادیههای اعتباری این مقوله را جزو اولویتهای برتر شمردند.

.

بهبود فرآیندهای کسبوکار

همانطور که پیشتر ذکر شد، راهاندازی فناوریهای بانکداری دیجیتال برای بهبود عملیات جلوصحنه و عملیات پشتیبانی به نتایج دلخواه نخواهد رسید مگر آنکه ابتدا خودکارسازی فرآیندهای بنیادین روزمره بررسی و کارآمد شوند.

گرچه بسیاری از سازمانها در اجرای فرآیند خودکارسازی (اتوماسیون) موفق بودهاند، تنها شمار اندکی از آنان به سطوح عالی خودکارسازی در فرآیندهای جلوصحنه و پشتیبانی سازمانی نائل شدهاند.

بسیاری از سازمانها از طراحی مجدد و مؤثر فرآیندها استقبال کردهاند. البته هنوز کار زیادی لازم است تا به فرآیندهای تماماً غیر کاغذی، بهبود ابزارهای جریان کار و مدیریت وظایف خودکارسازی نائل آمد.

برای آنکه سازمانها فراتر از صرف «جایگزینی کاغذ با فضای دیجیتال» عمل کنند، باید تمام گامهای لازم برای بیشینهسازی و بهینهسازی بهبود فرآیند را بازبینی کرده و مدنظر قرار دهند.

سازمانهایی با انواع و اندازههای مختلف تقریباً یک رتبه همسان را برای گزینه «بهبود فرآیندهای کسبوکار» در نظر گرفتند.

.

افزایش امنیت و اعتبار

عنصر کلیدی بهبود تجربه دیجیتالی مشتریان برای نهادهای مالی، پیشرفت سادهسازی بانکداری است. یکی از چالشهای پیش روی سادهسازی، فرآیند تأیید رمز عبور (پسورد) لازم برای دسترسی به بانکداری موبایلی بوده است.

ایجاد توازن میان لزوم بهبود امنیت دسترسی به حسابها و خواست راحتی کاربری بیشتر، امری است دشوار.

طبق گزارش شرکت دیلویت، «سازمانها میتوانند هماکنون فعالیتشان در زمینه مذکور را با سرمایهگذاری در سایر روشهای احراز هویت مشتریان که مبتنی بر رمز عبور نباشد، آغاز کنند.

این فعالیت بخشی از اقدامات تحول و دگرگونی دیجیتالی از قبیل اتخاذ سریع پلتفرمهای نرمافزار -بهمثابه-خدمات و نوآوریهای مشارکت چند مجرایی مشتری محسوب میشود.

این روشهای نوین میتوانند حکم شالوده و بنیانی را داشته باشند برای نوآوریهای وسیعتر در رابطه با اعطای تأییدیه از جانب شرکتها که البته ممکن است پیادهسازی آنها، زمانبر باشد.» میتوان با اطمینان گفت که صنعت بانکداری فاصله زیادی با قرار دادن این مورد جزو اولویتهای درجه اول ندارد.

بانکهای بزرگ منطقهای، بانکهای محلی و اتحادیههای اعتباری، امنیت و اعتبار را تقریباً 18 درصد اوقات جزو سه اولویت برتر قرار دادند. در همان حال، بانکهای بزرگ ملی 10 درصد کمتر از بقیه آن را جزو سه اولویت برتر شمردند.

.

شراکت و همکاری با ارائهکنندگان فناوریهای مالی (فینتک)

درحالیکه مطالب زیادی درباره فرصتهای شراکت فینتک نوشته شده – و در آینده نیز بیشتر نوشته خواهد شد – که به چگونگی کمک متقابل مزایای بانکداری و کسبوکارهای نوپا (استارتآپها) اشاره دارند؛ این مسئله زمانی به بهترین نحو مطرح شد که ران شولین، مدیر پژوهش «مشاوران کورنراستون»، یک سال پیش اظهار داشت نیازی به شراکت نیست بلکه آنچه اهمیت دارد، پلتفرمها هستند زیرا سازمانهای بانکی بهوسیله این پلتفرمها قادر خواهند بود تا طیفی از خدمات سنتی و غیر سنتی را به مشتریانشان ارائه کنند.

او در مقالهاش در همین رابطه، فرصت بانکداری را با آنچه هماکنون آمازون (Amazon) انجام میدهد مقایسه کرد. همانگونه که وی میگوید… او آمازون را میشناسد و صنعت بانکداری اصلاً شبیه آمازون نیست.

هنوز نکته مهم، نحوه نوآوری و سوق دادن بانکداری دیجیتال بهسوی برآوردن نیازهای مصرفکنندگان است. این هدف ممکن است از طریق سرمایهگذاری، مشارکت یا صرفاً تبدیلشدن به مرکز روابط مالی مصرفکنندگان حاصل شود.

عمدتاً احتمال بیشتری میرفت که بانکهای ملی و منطقهای شراکت با بنگاههای فینتک را یک اولویت راهبردی بدانند (به ترتیب 10 و 18 درصد). در همان حین، تنها 5 درصد بانکهای محلی و اتحادیههای اعتباری، این مورد را جزو سه اولویت برتر خود قرار دادهاند.