در نیمه نخست سال ۲۰۲۵، صنعت فینتک جهان وارد فاز بلوغ و بازتعریف شد؛ سرمایهگذاران نه بهدنبال رشد هر قیمتی، بلکه بهدنبال بازیگران پایدارتر و مقیاسپذیرتر رفتهاند. طبق گزارش تازه KPMG با عنوان «Pulse of Fintech H1 2025»، مجموع سرمایهگذاری جهانی فینتک طی ششماهه اول سال به ۴۴.۷ میلیارد دلار در قالب ۲۲۱۶ معامله رسیده است. نکته مهم اینجاست که توزیع این پول دیگر شبیه گذشته نیست: بیشترین جذب سرمایه به سمت حوزههای داراییهای دیجیتال و رمزارز، هوش مصنوعی در خدمات مالی و اینشورتک رفته و در مقابل، بازیگران سنتیتر مثل پرداختها سهم کمتری از توجه سرمایهگذاران گرفتهاند.

پایان دوران رشد انفجاری

سرمایهگذاریها در نیمه دوم ۲۰۲۴ رقم ۵۴ میلیارد دلار را ثبت کرده بودند، بنابراین افت اخیر را میتوان نشانهای از بازگشت سرمایهگذاران به واقعیت دانست. کارشناسان KPMG در این گزارش مینویسند: «اکوسیستم فینتک در حال گذار از مرحله رشد سریع و پرریسک به مرحلهای هوشمندتر و سودمحورتر است.»

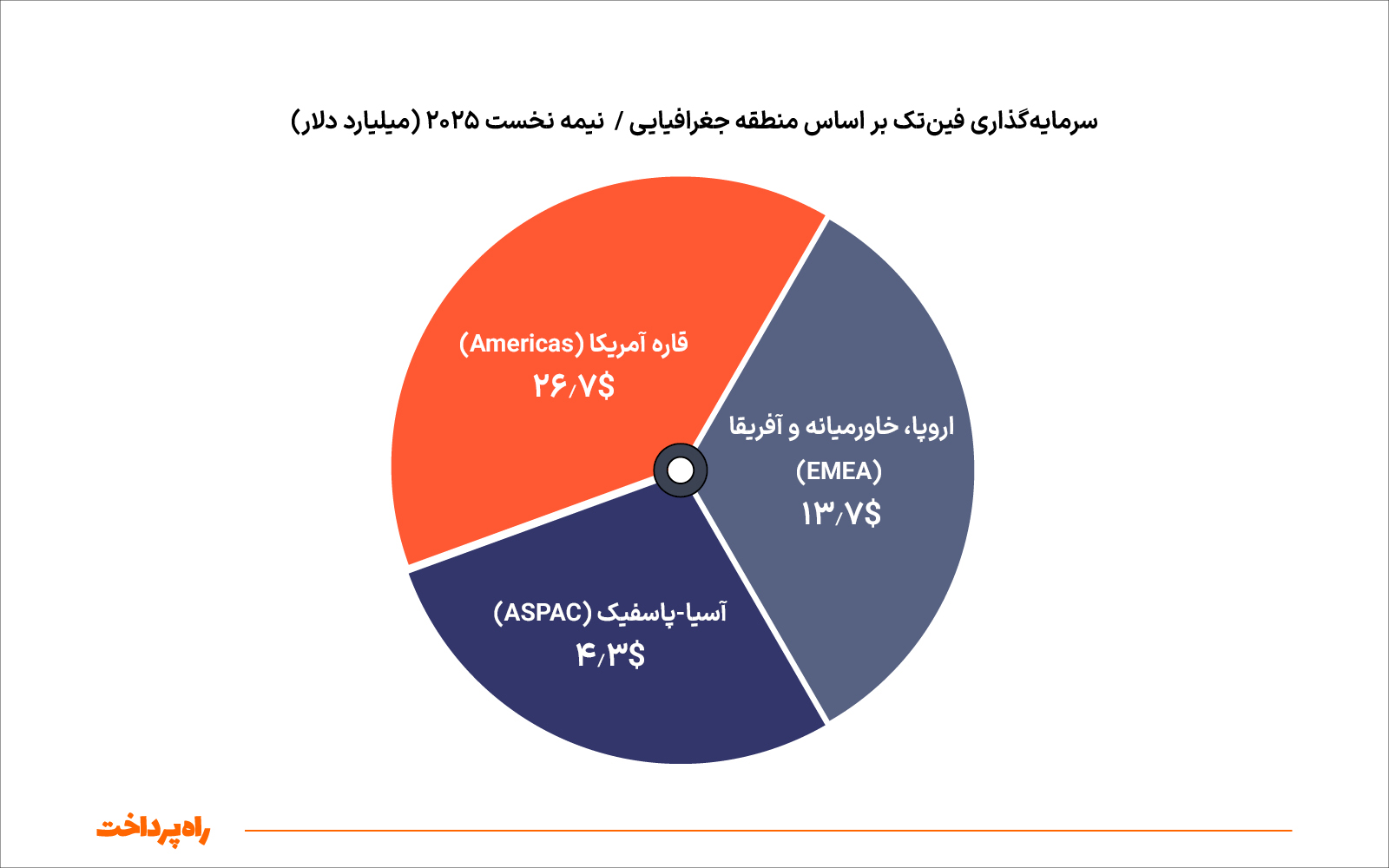

بخش عمده سرمایهها همچنان از قاره آمریکا سرچشمه میگیرد؛ ۲۶.۷ میلیارد دلار از کل سرمایهگذاریها به این منطقه اختصاص دارد. در مقابل، ۱۳.۷ میلیارد دلار در اروپا، خاورمیانه و آفریقا (EMEA) و ۴.۳ میلیارد دلار در منطقه آسیا-پاسفیک (ASPAC) سرمایهگذاری شده است. این تفاوت، تصویر روشنی از تمرکز جغرافیایی سرمایه در حوزههای دارای زیرساخت حقوقی و مالی پیشرفتهتر ارائه میدهد.

داراییهای دیجیتال و هوش مصنوعی؛ برندگان نیمه نخست سال

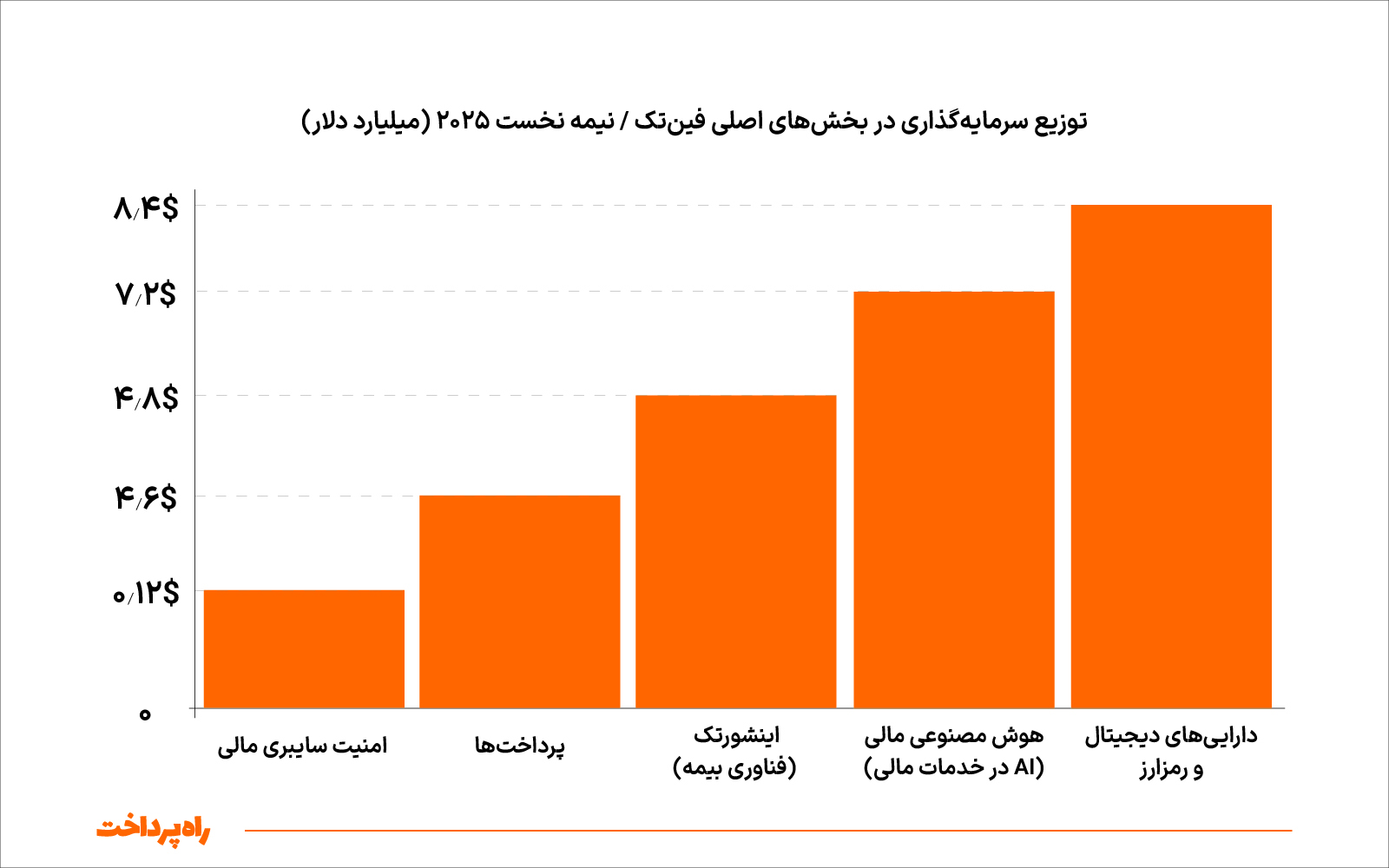

در میان بخشهای مختلف، دو حوزه بیش از بقیه در کانون توجه قرار دارند:

۱. داراییهای دیجیتال و رمزارزها با جذب ۸.۴ میلیارد دلار سرمایه، جایگاه نخست را در جدول سرمایهگذاریهای فینتک به خود اختصاص دادند.

۲. فناوریهای مبتنی بر هوش مصنوعی نیز با ۷.۲ میلیارد دلار سرمایه، رشد قابل توجهی را تجربه کردند.

این دو حوزه نشان میدهند که نگاه بازار در حال تغییر است؛ تمرکز از پرداختهای سنتی و اپلیکیشنهای مالی مصرفی، به سمت زیرساختهای هوشمند و فناوریهای دادهمحور در حرکت است.

در مقابل، بخش پرداختها (Payments) که تا چند سال پیش پیشتاز جذب سرمایه بود، اکنون تنها ۴.۶ میلیارد دلار از کل سرمایه را به خود اختصاص داده است. شاید زمان آن رسیده باشد که پرداخت دیگر بهتنهایی «قهرمان» فینتک نباشد، بلکه به بخشی از اکوسیستم گستردهتری از «مالی هوشمند» تبدیل شود.

بیمه و امنیت؛ مسیرهای متفاوت رشد

حوزه بیمه (InsurTech) یکی از معدود بخشهایی بود که رشد مثبت را تجربه کرد. در نیمه نخست ۲۰۲۵، مجموع سرمایهگذاری در این حوزه به ۴.۸ میلیارد دلار در ۱۴۱ معامله رسید؛ عددی که از کل سال ۲۰۲۴ هم فراتر رفت.

در مقابل، امنیت سایبری مالی (Cybersecurity) شاهد رکودی جدی بود: تنها ۱۲۰ میلیون دلار در ۲۶ معامله. شاید علت، ادغام تدریجی امنیت در ساختارهای بومی فینتک باشد که دیگر نیازی به سرمایهگذاری جداگانه ندارد.

معاملههای بزرگ و چهرههای خبرساز

در میان بزرگترین معاملات نیمه نخست ۲۰۲۵، خرید شرکت Preqin در لندن با رقم ۳.۲ میلیارد دلار در صدر قرار گرفت. پس از آن، خرید Next Insurance در آمریکا به ارزش ۲.۶ میلیارد دلار و سرمایهگذاری جدید در Binance با رقم ۲ میلیارد دلار، از معاملات شاخص این دوره بودند.

این معاملات نشان میدهد که با وجود کاهش تعداد کل تراکنشها، سرمایهگذاران ترجیح میدهند سرمایههای خود را بر روی پروژههای بزرگ و کمریسکتر متمرکز کنند.

چشمانداز نیمه دوم ۲۰۲۵

در بخش پایانی این گزارش، KPMG سه روند کلیدی برای نیمه دوم سال ۲۰۲۵ را شناسایی میکند:

۱. افزایش سرمایهگذاری در استیبلکوینها و زیرساخت داراییهای دیجیتال.

۲. رشد هوش مصنوعی عاملی (Agentic AI) که قادر است تصمیمات مالی را بر پایه دادههای لحظهای انجام دهد.

۳. گسترش مدلهای مالی و بیمه تعبیهشده (Embedded Finance & Insurance) در صنایع غیرفینتکی.

کارشناسان KPMG پیشبینی میکنند این سه محور، موتور محرک مرحله جدید فینتک جهانی خواهند بود. Pulse of Fintech H1 2025 تصویری از صنعتی ارائه میدهد که دیگر صرفاً بر پایه هیجان و نوآوری حرکت نمیکند، بلکه در مسیر بلوغ و پایداری قدم گذاشته است. سرمایهگذاران محتاطتر شدهاند، اما هوش مصنوعی و داراییهای دیجیتال، افقهای تازهای گشودهاند.

به نظر میرسد دوران «فینتک شتابزده» به پایان رسیده و اکنون عصر «فینتک هوشمند، تحلیلی و سودآور» آغاز شده است؛ تغییری بنیادین که میتواند چهره خدمات مالی در جهان را برای همیشه دگرگون کند.

اختلاف شدید بین آمریکا و آسیا-پاسفیک نشان میدهد دسترسی به سرمایه هنوز عادلانه توزیع نشده است و رقابت اصلی همچنان در بازارهای توسعهیافته رخ میدهد.