تایمز به تازگی گزارش خواندنی به نقل از رَکِنتور با عنوان «این همه راه برای پرداخت» منتشر کرده است که در آن به گسترش بیش از حد شیوههای پرداخت الکترونیک پرداخته است. محدثه دهباشی از همکاران خوب ما در راه پرداخت این گزارش خواندنی را برای ما ترجمه کرده است. با راه پرداخت در «این همه راه برای پرداخت» همراه باشید.

حوزه پرداخت چنان پراکنده عمل کرده است که هیچ تکنولوژی نمیتواند در آن به طور گسترده مورد استفاده قرار بگیرد و حتی کسبوکارها ممکن است نسبت به گزینههای موجود برای پرداخت بیاطلاع باشند یا شیوه کار کردنش را ندانند.

یک موتور جستجوگر را نام ببرید. بهاحتمالزیاد گوگل به ذهنتان میرسد. حالا مکانی برای خرید کتاب نام ببرید؛ احتمالا آمازون و همینطور ادامه دهید. حال یک ارائهدهنده سرویسهای پرداخت را نام ببرید. احتمالا گزینههای که هر کدام از ما نام میبریم خیلی متفاوت هستند. بازار فناوریهای پرداخت الکترونیک بهقدری اشباع شده است که امکان ندارد هیچ فناوری پرداختی بتواند حضوری فراگیر داشته باشد.

علاوه براین ممکن است ثروتی به نام اطلاعات در این حوزه در دسترس باشد اما معمولا این اطلاعات بهقدری پراکنده و گیجکننده است که نمیتوان فهمید مصرفکننده چطور یک شرکت ارائهدهنده راهکارهای پرداختی را انتخاب میکند و اصلا کمک و آموزش به مصرفکننگان بر عهده کیست.

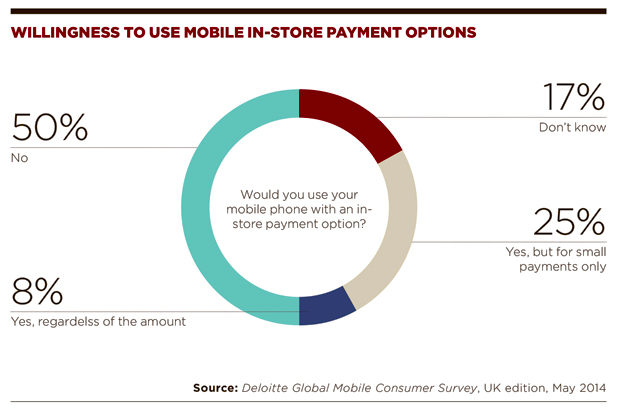

یکی از چالشیترین مشکلات، هزینه پذیرش یک فناوری پرداختی جدید، توسط مردم است. طبق تحقیقات سازمان خردهفروشی IT یعنی ویستا ساپورت (Vista Support)، نیمی از خردهفروشان انگلستان از پذیرش پرداختهای غیر تماسی اجتناب میکنند. 60 درصد افراد در این نظرسنجی گفتند که سقف تراکنشهای غیر تماسی بسیار پایین است و 50 درصد آنها هم گفتند قصد استفاده از فناوری پرداخت غیر تماسی را ندارند. دلیلشان هم هزینه و اختلالات در نصب و راهاندازی این فناوری بود. 14 درصد هم گفتند به خاطر هزینههای نگهداری از این فناوری از نصب آن سر باز زدند.

مشکل دیگر، گستره فناوریهایی است که پیش روی خردهفروشان است. 20 درصد افراد گفتهاند که سیستم پرداخت غیر تماسی را نصب خواهند کرد و 73 درصد هم قصد دارند از فناوریهای تبلتی استفاده کنند. 40 درصد افراد به امضای دیجیتالی فکر میکردند و نزدیک به 32 درصد هم چشم امیدشان به وایفای درونفروشگاهی یا اپلیکیشنهای موبایلی بود. طبق پیشبینی Deloitte تا پایان سال 2015 حدود 5 درصد از 600 الی 650 میلیون موبایل مجهز به NFC، حداقل یکبار در ماه برای پرداخت غیر تماسی در فروشگاهها استفاده خواهند شد.

پرداختها بر مبنای اکوسیستم پیچیدهای ساخته شدهاند که نیازمند دخالت چندین بخش یا پارتی است. در هر تراکنش، پنج یا شش بخش مختلف بهجز خردهفروشان درگیر هستند تا یک فرایند پرداخت انجام شود.

به گفته اندی پاوی (Andy Povey) مدیر توسعه کسبوکار در Gteway Ticketing Systems در انگلستان که تأمینکننده بلیت برای مکانهای توریستی انگلستان است، این شرکت در حال راهاندازی فناوری پرداخت غیرتماسی در محلهایی است که بلیت آنها را تامین میکند.

او در ادامه میگوید: «ما بیمیلی جالبی را در بهکارگیری و پذیرش آن دیدیم. چالشها اصلی این است که شما بدانید چه کسی میتواند بهترین سختافزارها، هزینه نصب معقول و کمترین هزینههای جاری را برای شما فراهم کند. هیچ جای مشخصی برای مقایسه این تأمینکنندگان خدمات پرداخت وجود ندارد.»

«چالشی که برای مشتری وجود دارد اعتماد به امنیتی است که پشت پرداخت است. درک یک فناوری جدید برای مصرفکننده سخت است و حتی کسانی که مرتبا از پرداختهای غیرتماسی استفاده میکنند هم میتوانند به این که این شیوه پرداخت چقدر امن است، شک داشته باشند.»

خب، آموزش بر عهده کیست؟ شرکتهای پرداخت میتوانند راهنماییهایی ارائه دهند درحالیکه خود پرداخت از طریق تأمینکنندگان کارتهای اعتباری و نقدی مدیریت میشود. پاوی دراینباره میگوید: «این بدین معناست که منابع زیادی برای رقابت در ارائه اطلاعات باکیفیت وجود دارد. باوجود تأمینکنندگان مختلف، اطلاعات مختلف در زمینه سختافزار، نصب و هزینههای کاربر هم ایجاد میشود. یعنی اینکه شما اطلاعاتتان را فقط از تأمینکنندهای به دست میآورید که معمولا برای پرداختکارتی از آن استفاده میکنید.»

سیمون بلک، مدیر اجرایی گروه PPRO که یک تأمینکننده راهحلهای یکپارچه در زمینه پرداختهای الکترونیک بینالمللی است میگوید: «قضیه بیشتر درباره یک پلتفرمهای رایج است. برای خریدهای آنلاین، ما یک پلتفرم تجارت جهانی به نام اینترنت داریم. اما یک پلتفرم پرداخت جهانی نداریم. در امریکای شمالی و انگلستان، ویزا و مستر کارت نفوذ بالایی دارند اما در اروپای غربی موضوع کاملا برعکس است. آلمان مثال خوبی است چراکه در آلمان سریعترین روش پرداخت آنلاین از طریق invoice (فاکتور) انجام میشود.»

به گفته بلک، برای پرداختهای درون فروشگاهی، جایی که میتوان از تلفن همراه و پرداختهای غیر تماسی استفاده کرد، کشورها و منطقههای مختلف فقط درحالتوسعه زیرساختهای کارتی خود هستند.

تا سال 2025، بیشتر مردم در اکثر کشورها یک کیف پول مجازی روی تلفنهای همراه خود خواهند داشت.

سیمون بلک میگوید: «برای پذیرش یک پرداخت غیر تماسی نیازمند یک پایانه کارت بهروز شده هستیم. غیرتماسی «حلقهی گمشده» کیف پول مجازی در سیرتکامل آن است. وقتی شما عادت دارید که با کارت خود ضربه کوچکی به ریدر بزنید یا آن را جلوی ریدر تکان دهید، سخت نخواهد بود که به جای آن تلفن یا ساعت هوشمند خود را تکان دهید. فرای سرعت و راحتی پرداختهای غیر تماسی، کیف پول مجازی شما مزیتهای دیگری هم دارد. دیگر خبری از رسید کاغذی نیست و علاوه بر این تمام خرجهایتان جز بهجز و طبقهبندیشده در یک اپلیکیشن کاربر پسند قرار دارد.»

بلک اینطور پیشبینی میکند که تا سال 2025، بیشتر مردم در اکثر کشورها یک کیف پول مجازی روی تلفنهای همراه خود خواهند داشت. به گفته او این نمونهای از تکامل بازار است، قبل از اینکه ازنظر پذیرش مصرفکننده، محیط و زیرساخت صحیح به نقطه اوج برسیم و محصولات و قیمتها مناسب باشند.

هرچند ممکن است بزرگترین چالش، رفتار مصرفکننده باشد. سیمون بلک میگوید: «ما عادات خود را تغییر نمیدهیم مگر اینکه مجبور باشیم. برای مثال بستن کمربند ایمنی، یا مگر اینکه منفعت قانعکنندهای داشته باشد که تلفنهای همراه به عنوان یک فناوری جدید دقیقا به همین خاطر این قدر سریع در بین جوامع پذیرفته شدند. در صورتی که خدمات یا محصولات جدید ساده، چشمنواز و کارآمد باشند مصرفکنندگان مایلاند که خود را با آنها وفق دهند بدون اینکه نیاز به آموزش خاصی باشد. در مورد پرداختهای غیر تماسی در لندن نیاز بود که شرکتهای ارائه دهنده کارت، کارتهای غیر تماسی صادر کند، فروشندگان و پذیرندگان دستگاههای خود را بهروز کنند، و ویزا و مستر مبلغ نسبتا قابل توجهی را در ارتباطات و آموزش صرف کنند.»

«بزرگترین محرک همه اینها یک هدف کاملا روشنو واضح در بازار بود. در لندن همچون دیگر شهرهای بزرگ دنیا، میلیونها کارمند و کارگر وجود دارد که وقت آزاد زیادی ندارند و هر روز هم خریدهای کوچکی مانند یک فنجان قهوه یا ساندویچ میکنند و اینجاست که مفهوم بزنوبرو ارزش واقعی خود را پیدا میکند.»

اریک وندر کلیج، رئیس Level39، بزرگترین قطب فناوری اروپا در زمینه فناوریهای مالی میگوید که شرکتهای فناوریهای پرداختی به سرعت در حال رشد هستند و این کار را با توسعه خدمات ارزشافزوده روی تراکنشها انجام میدهند که این خدمات ارزشافزوده برای تراکنشها سبب افزایش وفاداری، بهبود سرویس و ایجاد بازاریابی هوشمندانهای میشود.

او میگوید: «شرکتهایی که در جذب مشتریان بهتر عمل میکنند، قسمتی از بازی را بردهاند اما این کل ماجرا نیست. چیزهایی مانند علیپِی و فیسبوک که از طریق مسنجر خود، سرویس رایگان پرداخت فرد به فرد را ارائه میدهد، کاملا مدل کسبوکار را مختل کردهاند. فیسبوک این قابلیت را دارد تا نمونه جدیدی از بانک را بهطور رایگان راهاندازی کند. اینجا جایی است که ممکن است یک پیدایش عظیم را ببینید.»

مترجم: محدثه دهباشی و رسول قربانی