پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

علی رمضانیان / چند روز پیش، روابط عمومی گروه اجتماعی شبکه سه سیما از پخش سریال طنز «چشم بندی» با بازی مرجانه گلچین و حمید لولایی در روزهای پیش رو خبر داد. این سریال جدیدترین مجموعه شبکه سوم سیما است که با مشارکت بیمه مرکزی ج. ا. ا و صندوق تامین خسارت های بدنی با نظارت گروه اجتماعی تولید شدهاست. این خبر یادآور سریالهایی است که صنعت بیمه تا امروز در آن مشارکت داشته و از همه ذینفعان، چه مخاطبان، چه فعالان صنعت بیمه و چه مشتریان صنعت بیمه، نمره منفی گرفته و به زعم تمام هزینهها، تا امروز هیچ اثرگذاری نداشتند.

بر کسی پوشیده نیست که موضوع تبلیغات برای هر صنعتی، امری پذیرفته شده و تاثیرگذار و حتی در برخی مواقع اجتنابناپذیراست. مهمترین کارکرد تبلیغ در جامعه، شناساندن یک کالا یا خدمات است و واضح است که جذب مشتری جدید و نگهداری مشتریان قدیمی شناخت و معروفیت امری موثر است. هرچند نباید کیفیت و کمیت ارائه آن کالا و خدمات مورد نظر غافل شد که خود یکی از بهترین تبلیغهاست.

همه حاشیههای یک سریال

طی سالهای اخیر، صنعت بیمه طرحهای مختلفی را برای تبلیغات و فرهنگ سازی اجرا کردهاست. مثلا از سال ۱۳۹۸ بیمه مرکزی برای فرهنگسازی بیمه، برنامه متفاوتی را در آموزش و پروش کلید زده و با گنجاندن مفاهیم بیمهای در کتابهای درسی، پروژه «زنگ بیمه» را اجرا کرد یا تبلیغات در رسانههای مختلف از جمله اقدامات برای شناساندن به همراه فرهنگ سازی است.

بر اساس همین نگاه، یعنی فرهنگسازی، شناساندن و معرفی صنعت بیمه و محصولات آن، بیمه مرکزی، صندوق خسارتهای بدنی، سندیکای بیمه و برخی از شرکتهای بیمه تصمیم به انجام تبلیغ به سبک ساخت سریال گرفتند. سریالهای عملیات ۱۲۵ و پلاک ۱۳ با همین دیدگاه مدیران صنعت بیمه، در صداوسیما به نمایش درآمد. هزینه این سریالها بین بیمه مرکزی، صندق خسارتهای بدنی و برخی از شرکتهای بیمهگری به طور مساوی سرشکن شد.

تا اینجای کار همه چی خوب پیش رفت تا اینکه سریالها به نمایش درآمدند و حواشی زیادی راه افتاد. اگر از حواشی کوچکی مانند حضور پسر یکی از کاندیداهای ریاست جمهوری که اتفاقاً در گذشته نه چندان دور رئیس کل بیمه مرکزی بود تا انتخاب دیگر بازیگران بگذریم، موضوع هزینههای انجامشده، بیکیفیت بودن سریالها، اثرگذاری و مخالفت برخی از شرکتهای بیمهگر اتفاقاتی بود که داستان سریالسازی را پرحاشیه کرد.

ضرورت فرهنگسازی در صنعت بیمه

در همه جای دنیا این دیدگاه وجود دارد که شرکتهای بیمهگر سعی زیادی برای پرداخت نکردن خسارت داشته و راههای گریز زیادی برای عدم پرداخت خسارت دارند. از این رو تلاش شرکتهای بیمه باکیفیت زیاد است تا کسب اعتماد کنند.

بنابراین پر واضح است که برای هر مشتری صنعت بیمه، مهمترین راه کسب اعتماد نحوه ارائه خدمات، پشتیبانی و در نهایت رویه پرداخت خسارت است. طبیعی است که در ایران نیز همین خواسته از سوی مشتریان مطرح باشد. امروز در بین مشتریان ایرانی، برخی از شرکتها به خوشحساب، خوشنام و مناسب معروف هستند و برخی نیز برعکس.

این تفکیک قطعاً به عملکرد شرکتها بر میگردد. حال سوال اصلی اینجاست که این شرکتهای نه چندان خوشنام چگونه میتوانند از انواع تبلیغات بهره ببرند؟ بنابراین میتوان با قاطعیت گفت که عملکرد شرکتهای بیمه خود بهترین تبلیغ و فرهنگسازی بوده و شرکتها باید در این حوزه بیشترین تلاش را به نمایش بگذارند تا کسب اعتماد شود.

عدم همراهی شرکتهای بیمه به صرف هزینههای گزاف

با وجود انتقادات زیاد موضوع سریالسازی بیمه مرکزی تداوم دارد. سال گذشته رئیس سندیکای بیمهگران طی مصاحبهای اظهار کرد که شرکتهای بیمه موافق این سریالسازیها نیستند و بر همین اساس سندیکا متصدی پیگیری این امر شده است تا شاید شرکتها را همراه کند. اما ظاهراً شرکتهای کوچک تمایلی به همراهی ندارند و تنها برخی از شرکتهای بزرگ اعلام آمادگی کرده بودند که در حال حاضر انتقاد به این رویه زیاد شده و مخالفتها بالا گرفتهاست.

در همین رابطه، مدیر یکی از شرکتهای بیمه که نخواست نامش فاش شود به «بیمه دیجیتال» گفت: «به شرکتهای بیمه از همه سو برای پرداخت هزینههای مختلف فشار وارد میشود. از یک طرف باید شرکتها ماهانه مبالغی را به برخی از نهادها بر اساس ردیف بودجه پرداخت کنند. علاوه بر این هزینههای مختلفی را بیمه مرکزی در طول سالها شرکتها مطالبه میکند یا به آنها تکلیف میکند، با این وجود همه اینها قابل قبول است. اما کار زمانی پیچیده می شود که بیمه مرکزی برای اهدافی بی ثمر هزینه اضافی به شرکت ها تحمیل می کند. یکی از این هزینه ها، اجبار در پرداخت به برخی از رسانه هاست که سوالبرانگیز است. مثلا تکلیف بیمه مرکزی برای دادن آگهی و هزینه رپرتاژ به یکی از نشریات اقتصادی در گذشته، نمایشگاه آنلاین صنعت بیمه و پرداخت مبالغی به صداوسیما در قالب آگهی و دیگر موارد است. پرداخت هزینه برای یک کار بیفایده برای شرکتهای بیمه بسیار سخت است.»

این مدیر شرکت بیمه در ادامه صحبتهایش از هزینههای زیاد سریالسازی و مخالفتها گفت: «موضوع سریالسازی یکی از همین هزینههای اضافی است که با مخالفت زیادی همراه است. چندماه پیش در همین خصوص از روابط عمومی شرکتهای بیمه نظرسنجی به عمل آمد که بدون استثنا تمامی اعضا بر بیتأثیر بودن این سریال بر فرهنگسازی و صنعت بیمه تأکید کرده بودند. در ابتدای امر شرکتهای بیمهگر چندان مخالفتی با ساخت سریال نداشتند؛ چرا که این اقدامات را در راستای فرهنگ سازی بیمه دانسته و به نوعی همراهی کردند. اما وقتی که سریالهای بیکیفیت به نمایش درآمد و کیفیت و اثرگذاری آن مشخص شد، مخالفتها بالا گرفت. تاجایی که مشکل تأمین مالی پیش آمد و بیمه مرکزی مجبور شد تا به سندیکا فشار مضاعفی وارد کند تا شرکتها را همراه کند.»

چرا این سریالسازی ضریب نفود را تکان نداد؟

بر اساس برنامه ششم توسعه، قرار بود تا سال جاری ضریب نفوذ بیمه به ۷ درصد در ایران برسد، اما طی این سالها یعنی از سال ۱۳۹۲ تا امروز ضریب نفوذ بیمه در نهایت توانست به رقم ادعایی ۲.۷ درصد برسد. این در حالی است که سال ۱۳۹۲ ضریب نفوذ بیمه ۱.۷۳ درصد عنوان شده و بر اساس مستندات سالنامه آماری سال ۱۳۹۸ به ۲.۵۲ و در سال ۱۴۰۱ به ۲.۷ درصد رسید. یعنی طی سه سال ۰.۲ درصد رشد داشته است و تمام این کارهای تبلیغاتی و سریالسازی ثمری نداشته است.

علت اصلی این افزایش ضریب نفوذ ۰.۲ درصدی را باید به چند علت بیرون از صنعت بیمه ربط داد. نخست اینکه به دلیل کرونا و مسائل دیگر اقتصاد ایران کوچکتر شده و تورم نیز بر ارزش پرتفوی شرکتها افزوده است. در حقیقت این پایین آمدن GDP و تورم سبب افزایش برخی از نماگرهای صنعت بیمه شده است، چرا که نسبتهای مالی شرکتهای بیمه روز به روز ضعیفتر از گذشته میشود و تنها با عدد و ریال و تقسیم بر GDP گفت که وضعیت صنعت بیمه خوب است.

در واقع این کسری ۴.۴۸ درصدی نه بر اساس نداشتن تبلیغ، بلکه بر اساس شرایط مختلف بوده است. اقتصاد کشور به گونهای نبوده تا شرکتهای بیمه بتوانند مردم را متقاعد به استفاده از محصولات بیمه کنند. لذا بر اساس همین شرایط بد اقتصادی، شرکت های بیمه باید اقدام مناسب و رفتاری درخور توجه میکردند ولی در مقابل باید عملکرد شرکت های بیمهگری را نیز به این مسئله اضافه کرد اما راه آن ساخت سریال با هزینههای گزاف نیست؛ محصولاتی که تاکنون هیچ نتیجهای را در پی نداشته است.

صورتهای مالی بیمه مرکزی و صندوق خسارت بدنی

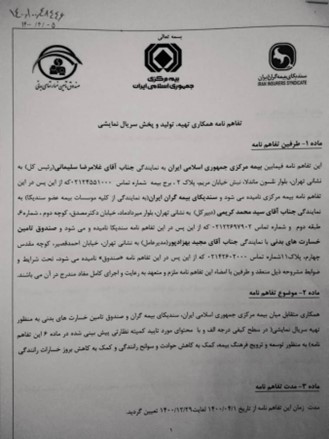

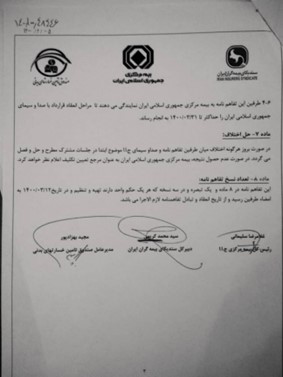

بر اساس تفاهمنامهای که سال گذشته پیرامون ساخت سریال بین بیمه مرکزی، صندوق و سندیکا امضا شد، هزینه سریال پلاک۱۳ مبلغ ۳۰ میلیارد تومان تحت عنوان سریال درجه یک پرداخت شد، اما به عقیده شمار زیادی از دستاندرکاران صنعت بیمه این سریال به هیچ وجه درجه یک نبوده و با توجه به اینکه قرار است که سریال جدیدی را به نمایش بگذارند، باید مدیران بیمه بابت قید کلمه درجه یک به دیگران توضیح ارائه کنند که چرا هزینه غیرواقعی پرداخت کردند.

بر اساس این گزارش، در صورتهای مالی صندوق و بیمه مرکزی علاوه بر هزینه های آگهی، به طور جداگانه هزینه ساخت سریال قید شدهاست.

این خود مسئلهای مبهم است که چرا صندوق خسارت بدنی که سرفصل پرداخت آگهی دارد، این هزینه را ذیل ماده واحده دیگری برده است. شاید علت این است که دست خود را باز گذاشته است تا بتواند علاوه بر سریال تحت نام فرهنگسازی ، هزینه آگهیهای دیگر را پرداخت کند.

طبق تفاهمنامهای که صنعت بیمه، سال گذشته با صداوسیما بست در صورتهای مالی صندوق خسارت بدنی و بیمه مرکزی مربوط به سال ۱۳۹۹ مجموع هزینه پرداختشده بابت آگهی، از سوی صندوق خسارت پرداخت مبلغ ۶۳۹.۹ میلیون تومان و از سوی بیمه مرکزی ۱۰.۳۹ میلیارد تومان بود.

در سال ۱۴۰۰ بیمه مرکزی صورت مالی منتشر نکرد یا در دسترس نبوده است، اما صندوق خسارت بدنی اعلام کرد که در سال ۱۴۰۰ مبلغ ۴۴.۸ میلیون تومان بابت تبلیغات هزینه پرداخت کرد. حسابرس صندوق در خصوص سریال سازی میگوید که صنوق در سال ۱۳۹۹ مبلغ شش میلیارد تومان بابت برنامه دوفرمان(دوربرگردان) در راستای فرهنگسازی پرداخته و در سال ۱۴۰۰ نیز مبلغ ۱۰ میلیارد تومان از سهم صندوق از قرارداد منعقده فیمابین صداو سیما و بیمه مرکزی ج.ا بابت سریال پلاک ۱۳ پرداخت کرده است.

قوانین چه میگویند؟

پرداخت صندوق خسارت بدنی بر اساس قوانین بوده و ذیل ماده ۲۴ قانون بیمه اجباری بوده است و حسابرس صندوق نیز آن را تأیید کرده است. در تبصره ۵ ماده ۲۴ قانون بیمه شخص ثالث به صندوق اجازه داده است: «صندوق میتواند با تصویب مجمع عمومی مربوط حداکثر تا دو درصد (۲%) از منابع مالی خود را جهت تعمیم امر بیمه گسترش فرهنگ بیمه و ترغیب رانندگان فاقد بیمه نامه شخص ثالث به اخذ بیمهنامه و پیشگیری از زیانهای ناشی از حوادث رانندگی از طریق عقد قرارداد با وزارتخانهها و دستگاههای اجرائی ذیربط از قبیل سازمان صدا و سیما، وزارتخانههای آموزش و پرورش، علوم تحقیقات و فناوری، فرهنگ و ارشاد اسلامی و ورزش و جوانان اختصاص دهد.»

اما سوال این است که بیمه مرکزی بر اساس کدام قانون خود این هزینه را پرداخت میکند و بر اساس کدام قانون شرکتهای بیمه را مجاب به پرداخت می کند؟