مهدی مؤمنی، مدیرعامل ازکیوام، در بیستمین رویداد «فیناپ» به ارائهای در حوزه فینتکها و آغاز تکفینها پرداخت.

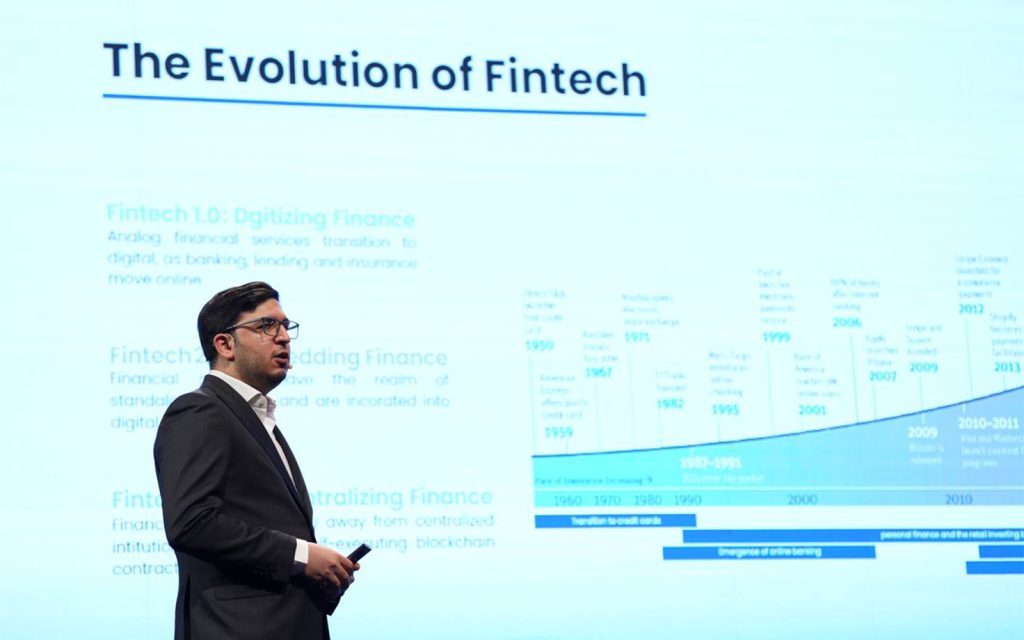

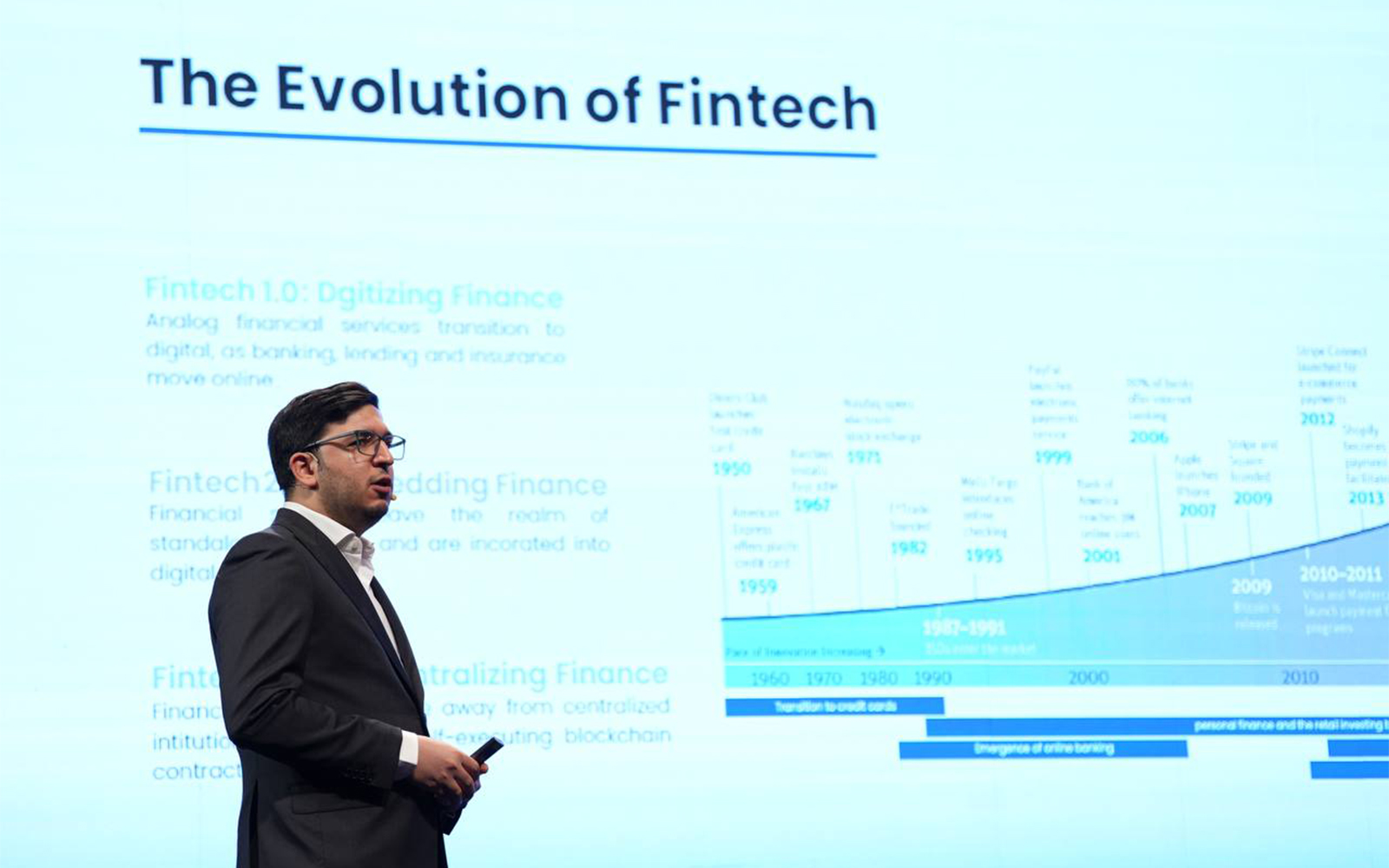

مهدی مؤمنی، مدیرعامل ازکیوام، در ابتدای ارائهاش با نگاهی به مسیر فینتکها که تا به امروز طی کردهاند، گفت: «در سال ۲۰۰۳ شاهد پا گرفتن صنعت فینتک بودیم و سرمایهگذاری بسیار سنگینی رقم خورده بود و کسبوکارها در حال شکلگیری بودند تا سرانجام در سال ۲۰۰۸ بحران مالی باعث شد آسیب جدی به بدنه فینتکها وارد شود.»

او در ادامه به سه پارادایم که از سال ۱۹۵۰ در حوزه فینتک شروع شده اشاره کرد و افزود: «پارادایم نخست که از سال ۱۹۵۰ آغاز شده این بود که فاینانس (تأمین مالی) در فرایندهای دیجیتال قرار گیرد. اولین کارت اعتباری فیزیکی در همان سال شکل گرفت و عدهای با آن کارت میتوانستند در فروشگاههای زنجیرهای مختلف خرید کنند.»

مؤمنی به پارادایم دوم پرداخت و گفت: «سالهای ۲۰۰۳ و ۲۰۰۴ به جایی رسید که امور مالی تعبیهشده نام داشت. در این مرحله برای اولینبار فرایندهای مالی در دل کسبوکارها قرار گرفتند و پایه لندتکها و نئوبانکها از این دوره شروع شد؛ هرچند با خود مفهوم فینتک که در سالهای ۲۰۱۱ و ۲۰۱۲ شکل گرفته فاصله داشت.»

او درباره پارادایم سوم افزود: «مرحله بعدی که از سال ۲۰۱۰ آغاز شده وارد فضای دیگری شد که به مفهوم بلاکچین نزدیک است و بهصورت فراگیر درباره آن بسیار شنیدهایم و با آن آشنا شدهایم.»

مؤمنی ادامه داد: «با اینکه بزرگترین استارتاپهای فضای غیرمالی در سال ۲۰۰۸ شکل گرفتند، تقریباً تا سال ۲۰۱۲ و ۲۰۱۳ فضای فینتک به دلیل بحران مالی خالی از سرمایهگذاری بود. از سال ۲۰۱۳ دوباره مسیر آغاز شد و کار به جایی رسید که سال ۲۰۲۱ سال سرمایهگذاری فینتکها شد و ۶۶۹ میلیارد دلار سرمایهگذاری داشت و تعداد تجمیعی شرکتهای فینتکی فعال تقریباً ۳۰ هزار شرکت بود.»

او با بیان اینکه سرمایهگذاری در حوزههای مختلف شرکتها تا سال ۲۰۲۰ در فضای اروپا و آسیا خیلی برجسته نبود افزود: «اکنون بیشترین رشد، نه در آمریکای شمالی، بلکه در بازارهای درحالتوسعه شکل گرفته و در اروپا و آفریقا و خاورمیانه شرکتهای زیادی فعالاند. متأسفانه از میزان فعالیت شرکتهای ایرانی در این گزارشها آماری وجود ندارد، زیرا به دلیل مسائل مالی و اتفاقات داخل کشور سرمایهگذاری چندانی شکل نگرفته است.»

مدیرعامل ازکیوام درباره بخشهای اساسی فینتک گفت: «اکنون در کل پانزده بخش اساسی در فینتک داریم و این بخشها در حوزه زیرساختهای بانکی، وامدهی، پرداخت و تأمین مالی سهام سهم بیشتری دارند.»

فینتکها باعث چه اتفاقاتی شدهاند؟

مؤمنی در ادامه، نظرسنجی انجامشده در حوزه فینتک را بررسی کرد و گفت: «در این نظرسنجی پرسیده بودند که برای مشتریان خود بیشترین توسعه و تمرکزتان در چه حوزهای است که مشخص شد در شرکتهای فینتکی تمرکز روی مشتریمحوری بوده است.»

او افزود: «در این نظرسنجی در جواب این سؤال که شرکتها و بخشهای مختلف فینتک چگونه صنایعی مثل بانکها یا بخش صنعتی را دستخوش تغییر میکنند، به این جواب رسیدند که در این فضا ۷۰ درصد بانکها گفتهاند که احتمالاً مارکت شیر بسیار زیادی را از طریق لندتکها از دست میدهند.»

مؤمنی همچنین به این نکته پرداخت که فارغ از بانکها که خودشان را رقیب یک صنعت با فینتکها ببینند، در بخشهای دیگر ۵۰ درصد صنایع گفتهاند که ممکن است در برابر فینتکها بازارشان را از دست بدهند.

او در اینباره که در سالهای اخیر فینتک بر چه نقاطی تمرکز کرده و چرا باعث ترس و واهمه در فضای صنایع مختلف؛ بهویژه در صنعت بانک شده است، گفت: «اگر به بخشهای بسیار فعال فینتک مثل وامدهی، پرداخت، فناوری بیمه، بانک دیجیتالی و زیرساختهای بانکی توجه کنیم، تمرکز این کسبوکارها روی توسعه بازار است.»

مؤمنی در کل معتقد است فینتکها بر توسعه تمرکز دارند و بعد از آن شاهد تمرکز بسیار زیاد در بحث رضایت و نظارت در بانکهای دیجیتالی و لندتکها هستند که نشان میدهد صنایع خودشان را رقیب فضای فینتکها میبینند.

مدیرعامل ازکیوام نکته مهم و منفی این فضا را توجه نداشتن به توسعه استعدادها دانست و گفت: «فینتکها بهعنوان شرکتهای دانشپرور فعالیت میکنند، اما در بحث توسعه استعداد تمرکز ندارند؛ بهویژه صنعت پرداخت که تقریباً هیچ تمرکزی روی آن ندارند؛ تا حدی که در بررسی انجامشده صفر درصد بوده است.»

فضای سودآوری فینتکها با وجود رقبای جدی

مؤمنی با بیان اینکه نزدیک دو سال است که سرمایهگذاری در گستره جهانی در فضای تک کاهش پیدا کرده اضافه کرد: «در این فضا ۶۸ درصد سودآوری متعلق به لندتکها، ۷۱ درصد متعلق به اینشورتکها و ۷۹ درصد متعلق به نئوبانکهاست.»

چه نقاطی در فضای فینتک در حال سرمایهگذاری است و درآمدها از کجا حاصل میشود؟

مدیرعامل ازکیوام با بررسی نقاط در حال سرمایهگذاری در فضای فینتک گفت: «آمریکای شمالی بهعنوان رهبر بازار این مسیر را ادامه میدهد. بعد از آن آسیا قرار دارد و اروپا با اینکه مسیر خوبی داشته، خیلی موفق نبوده است. خاورمیانه هم که بازیکن جدیدی است و از درآمد نزدیک به صفر شروع کرده و تدریجی پا میگیرد.»

تهدیدها و فرصتها در فضای فینتک

مؤمنی در ادامه به مقاله دیوید برچ که یکی از محققان فضای فاینانس است اشاره کرد و افزود: «دیوید برچ در مقالهای با عنوان «Bye Fintech Hello Techfin» که سال ۲۰۲۰ نوشته به این موضوع پرداخته که اکنون در فضایی هستیم که با اینکه فینتکها رشد بسیار زیادی کردهاند و چشماندازشان بسیار جذاب است، اما تهدیدی جدی بهواسطه کسبوکارهایی که تکفین نام دارند برای آنها وجود دارد.»

تکفینها چه کسبوکارهایی هستند؟

مؤمنی تفاوت تکفینها و فینتکها را توضیح داد و گفت: «فینتکها حدود ۲۴ سال است که در فضای اقتصاد دیجیتال فعالیت میکنند و کسبوکاری هستند که با استفاده از فناوریهای جدید به دنبال بهبود و تحول در صنعت مالیاند، اما تکفین شرکت بزرگی در گستره شرکتهایی مثل اپل یا آمازون است و این ظرفیت را دارد که بهواسطه مشتریان زیاد، ارتباطات، دانش و فناوریهایش فضاهای مالی را در فرایندهایش ترکیب کند.»

او معتقد است در نهایت تکفینها میتوانند از طریق قدرتشان، با استفاده از فناوری مالی، خودشان بینیاز از فینتکها شوند و حتی بازار فینتکها را به دست گیرند و رقبای آنها شوند.

مدیرعامل ازکیوام در ادامه به ضعف تکفینها اشاره کرد و گفت: «برای کسبوکارهای بزرگ تکفینها یک مسئله اساسی وجود دارد و با وجود همه ظرفیتها نمیتوانند بهسرعت راهکارها را پیادهسازی کنند و به مشتری برسانند؛ بنابراین اگر فینتکها بدون حرکت بمانند و نتوانند خودشان را از این فضای تهدید بالا بکشند، میبازند و باید برای جلوگیری از باخت، با کسبوکارهای بزرگ تکفین تمرکزشان را تغییر دهند و به دنبال راهکارهای جدید باشند.»

به گفته او پیشبینی میشود تا سال ۲۰۳۰ درآمد کسبوکارهای فینتکی که بتوانند به حوزههای خدمترسانی تکفینها وارد شوند، ۳۲۰ میلیارد دلار شود.