پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

بررسی موضوع پول دیجیتال از زبان امیرعباس امامی / نقش ریال دیجیتال در پیشرفت تکنولوژی کشور

امیرعباس امامی، فعال حوزه بلاکچین و رمزارز در رویداد ۹ ژانویه کارگاهی برگزار کرد و به تشریح موضوع پول دیجیتال بانک مرکزی یا CBDC در جهان و ایران پرداخت. او معتقد است که ابهام موجود در مستندات ریال دیجیتال بانک مرکزی درباره قرارداد هوشمند است که گفته شده در آینده منتشر خواهد شد و ایراداتی که به آن میتوان گرفت این است که ریال دیجیتال فقط روی زیرساخت بانک مرکزی قابل انتقال است و روی بلاکچینهای دیگر قابل اجرا نیست و همچنین فعلاً فقط در مورد نسخههای آنلاین صحبت شده و بحث آفلاین بودن فرآیند مطرح نیست. به گفته امامی ریال دیجیتال به پیشرفت تکنولوژی در کشور بسیار کمک خواهد کرد و در بدترین شرایط، عموم مردم با بلاکچین، کیف پول دیجیتال، معاملات P2P و… آشنا خواهند شد.

مزیتهای پول دیجیتال بانک مرکزی

امامی در ابتدای کارگاه درباره پیدایش و مزیتهای CBDCها گفت: «بحث ریال دیجیتال در ادامه پروژه پول دیجیتال بانک مرکزی آورده شد. وقتی ارزهای دیجیتال به بازار آمدند، بانکهای مرکزی خیلی آن را جدی نگرفتند و معتقد بودند که تبی زودگذر است، اما پس از چند هایپ بیتکوین و افزایش حجم بازار، فهمیدند که این تکنولوژی زیرساختی است و میتواند آینده بازارهای مالی را تغییر دهد. از این رو تصمیم گرفتند به این حوزه وارد شوند و پدیدهای به نام CBDC به وجود آمد. اما واقعیت این است که پول دیجیتال بانک مرکزی اساساً با رمزارزها متفاوت است و مهمترین تفاوت آن بحث متمرکز بودن آن است. مزیتهای CBDCها شامل موارد زیر است:

- دسترسپذیری به پول در کشورها را افزایش میدهد؛

- به نظام پرداختی کشور توسعه میبخشد؛

- مضرات استفاده از پول نقدی را کاهش میدهد؛

- امنیت بالایی دارد و ریسکهای موجود را کاهش میدهد.

یکی از بزرگترین مزیتهای کریپتوکارنسی، اسمارتکانترکتها هستند که پول را تبدیل به یک دارایی قابل برنامهریزی میکنند و بزرگترین مزیت CBDCها این است که پولهای رسمی و فیات را وارد این فضا میکند. مثلاً هر کسی میتواند یک اپلیکیشن بیمهای با استفاده از اسمارتکانترکت طراحی کند تا تحت شرایط تعریفشده، از شرکت بیمه خسارت دریافت کند که در این مدل میتواند به جای رمزارز از ریال برای مبادله مالی استفاده کند.»

انواع CBDC

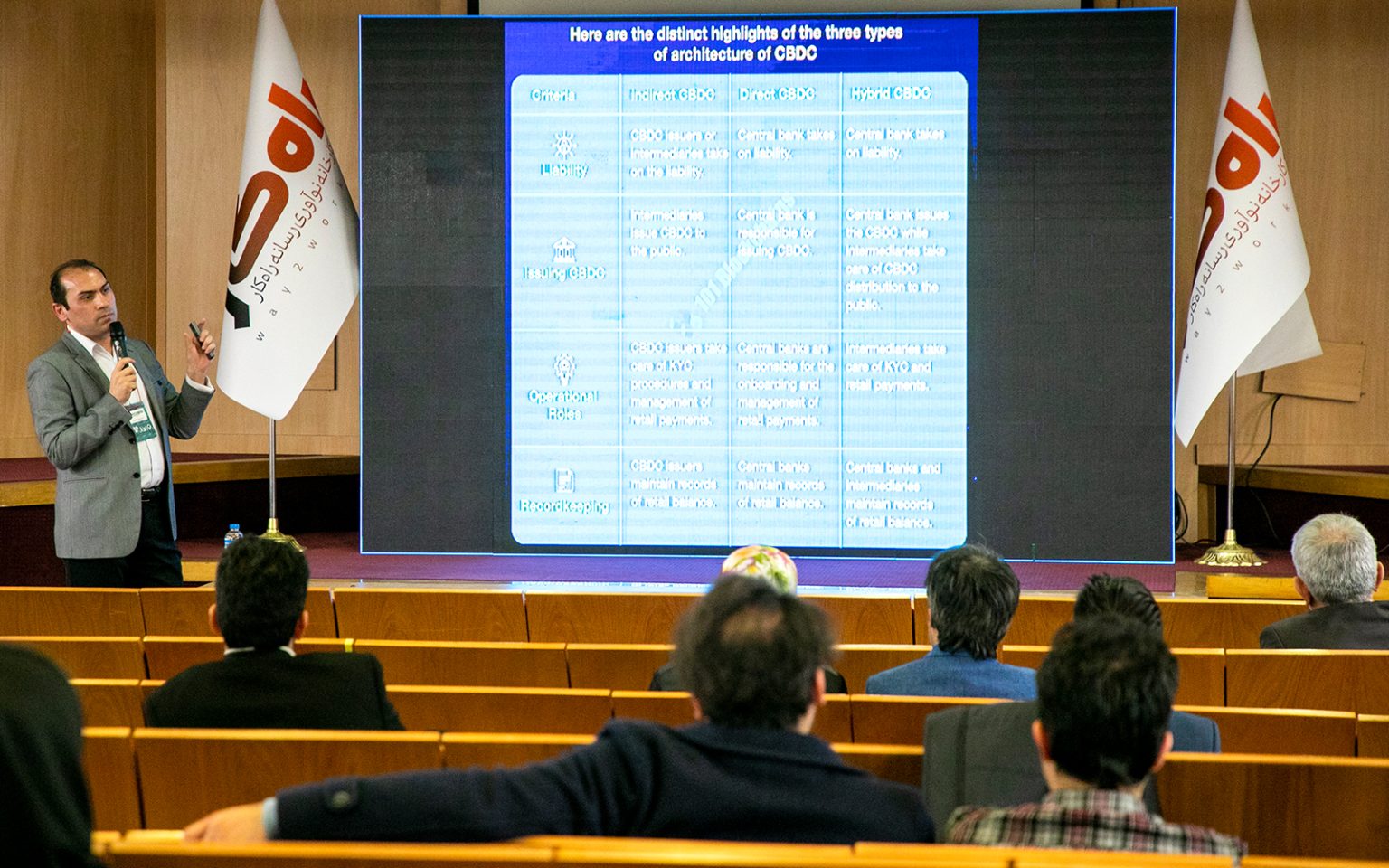

در ادامه، امامی موضوع انواع CBDC را مطرح کرد و گفت: «از نظر نحوه توزیع دو نوع CBDC داریم؛ CBDCهای خردهفروشی و عمدهفروشی که خردهفروشیها همان CBDC است که میتوانیم در کیف پول داشته باشیم و پرداختهایمان را انجام دهیم. نوع دوم CBDC نیز فقط در تعاملات مالی بانکها با یکدیگر و بانکها با بانک مرکزی استفاده میشوند. به طور کلی سه معماری برای طراحی CBDCها میتوان در نظر گرفت؛ یک روش مستقیم، به طوری که بانک مرکزی پول دیجیتال خود را منتشر کند و کاربر با نصب یک کیف پول و شارژ آن، پول دیجیتال خود را از خود بانک مرکزی دریافت کند.»

او در ادامه خاطرنشان کرد: «این روش یک مشکل بزرگ دارد، زیرا بانک مرکزی را در ردیف بانکهای تجاری قرار داده و رقیب آنها میشود. روش دوم به نام غیرمستقیم این است که بانک مرکزی فقط تولیدکننده پول دیجیتال باشد و این دارایی را در اختیار بانکها بگذارد تا آنها توزیعکننده CBDC باشند و کیف پول مخصوص خود را در اختیار کاربرانشان قرار داده و با آنها در تعامل باشد. مدل سوم یک مدل هیبریدی است که خود بانک مرکزی حتی تولیدکننده ریال دیجیتال نیز نباشد و یک شرکت دیگر تولیدکننده آن باشد. به این صورت که یک وثیقه در اختیار بانک مرکزی بگذارند و اجازه داشته باشند پول دیجیتال بانک مرکزی را تأمین کند. این سه مدل نزدیک به هم هستند و تفاوتهای جزئی دارند. مدلی که امروزه پذیرفتهتر است، مدلی میان هیبرید و غیرمستقیم است.»

امیرعباس امامی با اشاره به اینکه پول دیجیتال بانک مرکزی به دو نوع توکنمحور و حسابمحور تقسیم میشود، توضیح داد: «در CBDC حسابمحور، مبنا احراز هویت کاربر است و بر اساس احراز هویت، حسابها نزد بانک نگهداری میشوند. در مدل توکنمحور ملاک هویت افراد نیست و مبنا اثبات امضای دیجیتالی است که نشاندهنده مالکیت افراد بر توکنها باشد. در این نوع، دفترکل توزیعشده محل نگهداری حسابها نیست، بلکه محل نگهداری تراکنشهاست. این دو نوع در چهار مورد با هم تفاوت دارند.

- احراز هویت متفاوت است که توضیح داده شد.

- امنیت در توکنمحور بیشتر است و رمزنگاری دارد. همچنین جنس امنیت در این دو متفاوت است.

- روند اعتبارسنجی در هر دو مدل کاملاً متفاوت است.

- حاکمیت در حسابمحور تماماً بانک مرکزی است، اما در توکنمحور، حاکمیت میتواند کاملاً مستقل از بانک مرکزی باشد.

ریال دیجیتال بانک مرکزی با اینکه در سند آن توکنمحور بودن مطرح شده، اما به نظر میرسد به سمت حسابمحور بودن پیش میرود؛ البته هنوز مشخص نیست و موردی اعلام نشده است. اگر ریال دیجیتال توکنمحور باشد، باید بتوان حسابها در بانکهای مختلف را انتقال داد.»

ویژگیهای ریال دیجیتال ایران

در انتهای کارگاه، امامی درباره ریال دیجیتال صحبت کرد و گفت: «ریال دیجیتال ایران نیاز به احراز هویت دارد و بدون احراز هویت، دسترسی به آن امکانپذیر نیست. احراز هویت دارای سطحبندی یک و دو است. اگر در بانک مورد نظر حساب بانکی داشته باشید در سطح دو قرار میگیرید و اگر در بانک مورد نظر حساب بانکی نداشته باشید در سطح یک قرار میگیرید. سقف تراکنش در سطح یک، سه میلیون تومان در روز و در سطح دو، ۱۵ میلیون تومان است. در سطح یک نهایتاً دو حساب و در سطح دو نهایتاً پنج حساب میتوان داشت. همچنین میتوان کیف پول تجاری نیز در کنار کیف پول عادی داشت که مستلزم دارا بودن یک کسبوکار است. این حسابهای تجاری در روز برای دریافت ریال دیجیتال سقف ندارند و روزانه در دو مرحله میتوانند موجودی ریال دیجیتال خود را دریافت کنند. برای دریافت موجودی خود از کیف ریال دیجیتال به حساب بانکی هم میتوان دستی و هم اتوماتیک اقدام کرد.»

او در ادامه عنوان کرد: «در پیشنویس ریال دیجیتال در بانک مرکزی ایران تعدادی نود (node) با نام اعضا معرفی شدند که به دو دسته اصلی و عادی تقسیم میشوند. اعضای اصلی وظیفه اعتبارسنجی را برعهده دارند و یک نسخه از تراکنشها را نیز نزد خود حفظ میکنند. این نودها مانند یک نود واقعی عمل میکنند اما سوابق را نگه نمیدارند و به شبکه اصلی بانک مرکزی متصل هستند. اعضای عادی باید به یکی از اعضای اصلی متصل شوند و همه آنها باید از مؤسسات و بانکهای مجوزدار کشور باشند. کیف ریال دیجیتال عمومی میتواند به انواع کیف پولها انتقال دهد، اما کیف ریال دیجیتال تجاری به کیف پول شخص و عمومی نمیتواند انتقالی دهد؛ مگر در مواقع بازپرداخت سفارش که به همان فرد و با همان مبلغ انتقال داده شده، refund امکانپذیر است. نود یا همان اعضا نیز اجازه واریز به حسابهای تجاری ندارند و به نود دیگر با اجازه بانک مرکزی امکانپذیر است.»

امیرعباس امامی درباره ابهام موجود در پروژه ریال دیجیتال بیان کرد: «ابهام موجود در مستندات ریال دیجیتال بانک مرکزی درباره قرارداد هوشمند است که گفته شده در آینده منتشر خواهد شد و ایراداتی که به آن میتوان گرفت این است که ریال دیجیتال فقط روی زیرساخت بانک مرکزی قابل انتقال است و روی بلاکچینهای دیگر قابل اجرا نیست و همچنین فعلاً فقط در مورد نسخههای آنلاین صحبت شده و بحث آفلاین بودن فرآیند مطرح نیست. ریال دیجیتال به نظر من به پیشرفت تکنولوژی در کشور بسیار کمک خواهد کرد و در بدترین شرایط، عموم مردم با بلاکچین، کیف پول دیجیتال، معاملات P2P و… آشنا خواهند شد.»