پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

اکونومیست از محبوبیت ارزهای دیجیتال خبر میدهد / ارزهای دیجیتال؛ از ترس تا پذیرش

هفتهنامه اکونومیست در ماه جولای، گزارشی تحت عنوان «دیجیمنتالیتی ۲۰۲۱» منتشر کرده که دو پیمایش مربوط به ارزهای دیجیتال در سالهای ۲۰۲۰ و ۲۰۲۱ ارائه میکند که حاکی از تغییر رویکرد مصرفکنندگان و شرکتها در رابطه با این ارزها هستند

عصر تراکنش ۴۹؛ این گزارش توسط واحد «اینتلیجنت» اکونومیست به سفارش crypto.com تهیه و به پرداختهای دیجیتالی که توسط مصرفکنندگان انجام شده و موانعی که بر سر الکترونیکی یا دیجیتالشدن عملکردهای پایهای پولی قرار دارند، میپردازد. گزارش دیجیمنتالیتی ۲۰۲۱، نگرشهای مصرفکنندگان را با پیمایش مشابهی که در سال ۲۰۲۰ انجام شده بود، مقایسه کرده و نظر سرمایهگذاران شرکتی و نهادی را نیز به آن میافزاید.

یک پیمایش از مصرفکنندگان که با پرسش از ۳۰۵۳ نفر در ماههای مارس و فوریه ۲۰۲۱ انجام شده بود، دادههای لازم برای بخش اول این گزارش را فراهم کرده است. برای بخش دوم، نیمی از پاسخدهندگان از کشورهای پیشرفته (آمریکا، بریتانیا، فرانسه، کره جنوبی، استرالیا و سنگاپور) و نیم دیگر از کشورهای در حال توسعه (برزیل، ترکیه، ویتنام، آفریقای جنوبی و فیلیپین) انتخاب شدهاند. ۷۰ درصد پاسخدهندگان بین ۱۸ تا ۳۸ سال سن داشتند و سایرین ۳۹ساله یا مسنتر بودند. تقریباً نیمی از پاسخدهندگان (۴۶ درصد) مرد بوده و سایرین (۵۴ درصد) زن بودند. این افراد پیشزمینههای تحصیلی گوناگونی داشتند و ۵۰ درصد آنها از تحصیلات دانشگاهی یا آموزش حرفهای برخوردار بودند. تمامی پاسخدهندگان با استفاده از پرداختهای دیجیتال هزینه یک محصول یا سرویس را پرداخته بودند.

دومین بخش گزارش از یک پیمایش که با همکاری ۲۰۰ سرمایهگذار نهادی و مدیران خزانههای شرکتها در فوریه، مارس و آوریل ۲۰۲۱ انجام شده، تدوین شده است. تقریباً یکسوم پاسخدهندگان در آمریکا قرار داشته و باقی آنها در کشورهای دارای اقتصاد پیشرفته از جمله استرالیا، چین، فرانسه، آلمان، سنگاپور و بریتانیا پراکنده بودند. بیشتر کسانی که به سؤالات اکونومیست پاسخ دادند، با فرایندهای تصمیمسازی در سازمانها آشنا بودند.

به سوی حذف پول نقد

در سراسر جهان حرکت به سمت جوامع عاری از پول نقد ادامه داشته و به این منظور از رویکردهای متنوعی (از کارتهای اعتباری و اپلیکیشنهای پرداخت گرفته تا ارزهای دیجیتال بانکهای مرکزی)، استفاده میشود. در چین، حکومت یک ارز دیجیتال بانک مرکزی را بهصورت آزمایشی، صادر کرده است. در ایالات متحده، از مقررات جدید در حوزه رمزارزها که در سال ۲۰۲۴ عملی شوند، پردهبرداری شده که میتواند استفاده از داراییهای دیجیتال توسط نهادهای رسمی را سرعت ببخشد. همسو با این تغییرات، استقبال از رمزارزها به حدی بوده که در آوریل ۲۰۲۱، قیمت بیتکوین به بالاترین حد خود، یعنی ۶۰ هزار دلار رسید.

«ری دالیو»، بنیانگذار «بریجواتر اسوشیتز» میگوید: «به نظر من بیتکوین توانسته در تبدیلشدن از یک ایده انتزاعی زودگذر به دوام و ارزشمندی در آینده، موفق شود.» دالیو ادامه میدهد: «سؤال بزرگی که برای من ایجاد شده، این است که استفاده واقعگرایانه برای بیتکوین چه خواهد بود و چه مقدار تقاضا برای آن وجود خواهد داشت.»

در بخش اول این گزارش، به سؤال مربوط به استفاده و تقاضا از منظر مصرفکنندگان پرداخته شده است. در این بخش، میزان اعتماد مصرفکنندگان به پرداختهای دیجیتال و موانع تحول دیجیتال و الکترونیکیشدن عملکردهای پایهای پولی بررسی شده است. در بخش دوم گزارش، استفاده و تقاضا در سطح نهادی و شرکتی بررسی شده است.

تعریف پرداختهای دیجیتال

در نگارش این گزارش، از تعبیر «پرداخت دیجیتال» برای اشاره به موارد زیر، استفاده شده است:

- بانکداری آنلاین (پرداختهای مستقیم از یک حساب بانکی به یک شخص یا کسبوکار از طریق ابزارهای الکترونیکی به جای چک کاغذی)؛

- پرداختهای موبایلی یا کیف پول الکترونیکی (معمولاً از طریق تلفنهای هوشمند و با استفاده از ویچتپی، علیپی، گوگلپی، اپلپی و غیره)؛

- سرویسهای انتقال پول آنلاین (پیپال، ونمو، ترنسفروایز و غیره)؛

- ارزهای دیجیتال (غیربانکی) متنباز (از جمله رمزارزهایی مثل بیتکوین، اتر، لایتکوین و غیره)؛

- ارزهای دیجیتال بانکهای مرکزی (از جمله یوان دیجیتال چین یا ایکرون سوئد)؛

- ارزهای دیجیتال صادرشده توسط شرکتها (که از آنها تحت عنوان بلاکچین مجاز نیز یاد میشود، مثل لیبرا/ دیم فیسبوک یا سکه جیپیام جیپی مورگان).

بخش اول: غلبه پذیرش بر ترس مصرفکنندگان

مصرفکنندگان بهطور فزایندهای در حال استقبال از تراکنشهای دیجیتال هستند. پاسخدهندگان این پیمایش بر این توافق داشتند که ارزها و داراییهای دیجیتال و رمزارزها، مخصوصاً در دوره کووید ۱۹، جذابتر شده است (۴۶ درصد). علاوه بر این، ترجیح مصرفکنندگان برای ارزهای دیجیتال بانکهای مرکزی (۴۰ درصد) و ارزهای دیجیتال شرکتها (۳۵ درصد) با استقبال از امکانات «متنباز» و «رمزارز» همراه شده است.

«متیو مکدرموت»، مدیر بخش جهانی داراییهای دیجیتال گلدمن ساکس بیان میکند: «با توجه به میزان قابل توجه محرکهایی که در کشورهای گوناگون به خاطر کووید ۱۹ توزیع شده و نرخ بهره پایین، این بهترین مکان و زمان برای شرکتهاست که به مردم امکان خرید، پسانداز و استفاده از ارزهای دیجیتال را داده و کیف پولهای دیجیتال داشته باشند.»

گسترش پرداختهای دیجیتال

طی ۱۲ ماه منتهی به این گزارش، ۲۷ درصد پاسخدهندگان گزارش دادند که همیشه از پرداختهای دیجیتال به جای اسکناس و سکههای فیزیکی یا کارتهای اعتباری، استفاده کردهاند. ۴۱ درصد دیگر ادعا کردهاند که از پرداختهای دیجیتال برای بیش از نیمی از خریدهای خود استفاده کردهاند. در پیمایش مصرفکنندگان در سال ۲۰۲۰، فقط ۲۲ درصد اعلام کرده بودند که همیشه از گزینههای دیجیتال استفاده کرده و ۴۲ درصد گفته بودند که گاهی اوقات از این گزینه استفاده کردهاند که در مجموع نشاندهنده افزایش سالیانه استقبال از پرداختهای دیجیتال بوده است. علاوه بر این فقط ۱۲ درصد گفتند که بهندرت از پرداختهای دیجیتال استفاده کردهاند که کمتر از ۱۴ درصد پیمایش پیشین بوده است.

با استقبال ۱۸ درصد پاسخدهندگان، محبوبترین نوع ارز دیجیتال که مصرفکنندگان از آنها استفاده کردهاند، متنبازها (از جمله بیتکوین) بودهاند. ارزهای دیجیتال بانکهای مرکزی (۱۲ درصد) و ارزهای دیجیتال شرکتهای فناوری یا مالی (۱۰ درصد) در رتبههای بعدی قرار داشتند. این رتبهبندی، با گذشت یک سال تغییر نکرده است. با این وجود گفتنی است اگرچه اخبار متعددی در رابطه با اقدامات کشورهای گوناگون در زمینه ارزهای دیجیتال بانکهای مرکزی منتشر میشود، اما استفاده از آنها بهشدت محدود و در مراحل آزمایشی است.

از نظر آگاهی و شناخت انواع ارز دیجیتال، رمزارزها معروفترین گزینه بودهاند؛ با این وجود ۵۵ درصد پاسخدهندگان پیمایش ۲۰۲۱ اعلام کردند که هیچگاه از رمزارزها استفاده نکرده و مالک آنها نبودهاند.

مکدرموت میگوید: «در حالی که افراد بیشتری به کیف پولهای دیجیتال روی آورده و به آنها دسترسی پیدا میکنند، میتوانید مشاهده کنید که دسترسی و سرمایهگذاری در رمزارزها گسترش مییابد.»

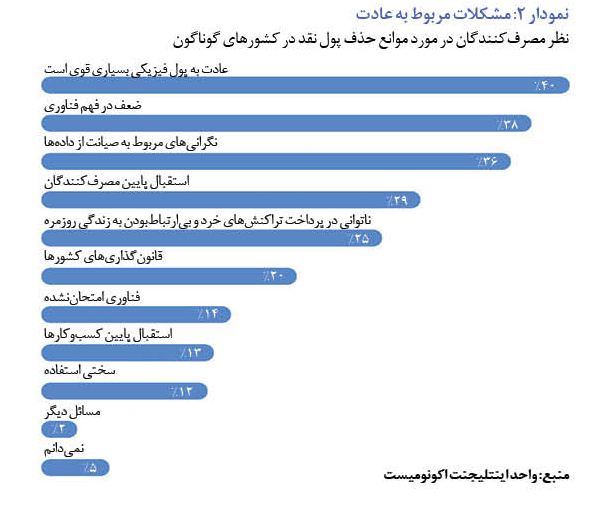

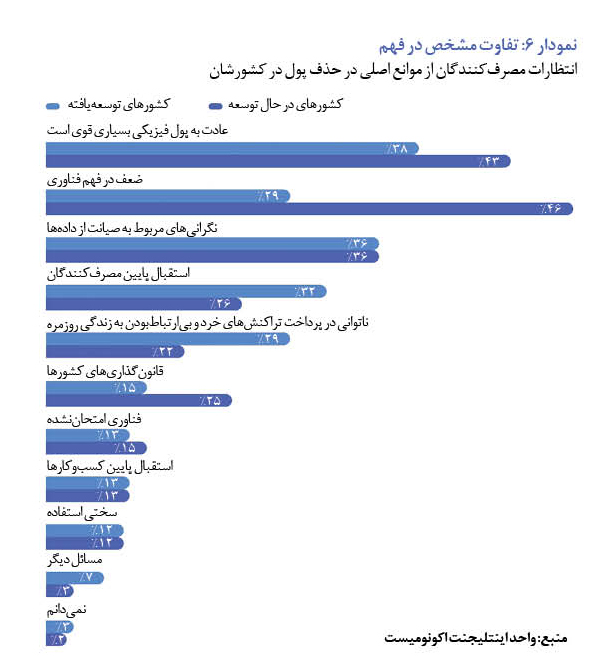

مشکلات ماندگار

از نظر پاسخدهندگان اکونومیست، عادت به پول فیزیکی، کمبود درک فناورانه و نگرانی در خصوص صیانت از دادهها موانع اصلی حرکت به سمت حذف پول نقد در کشورهای گوناگون بوده است.

موانع اصلی حرکت به سمت پذیرش (هرچند با تفاوتهای کوچک)، در میان انواع گوناگون ارزهای دیجیتال موجود مشابه است. برای رمزارزهای متنباز، مانع اصلی کمبود دانش است (۵۱ درصد پاسخدهندگان)، نگرانیهای امنیتی (۳۴ درصد پاسخدهندگان) و کمبود دانش در مورد اینکه باید آنها را از کجا خرید (۲۹ درصد) در رتبههای بعدی قرار دارند. استقبال گسترده از ارزهای دیجیتال بانکهای مرکزی با مشکلاتی از جمله آموزش (۲۸ درصد)، سواد تکنیکی (۲۷ درصد)، بیاعتمادی مردم به امنیت فناوری (۲۵ درصد) و نگرانی در خصوص صیانت از دادهها (۲۴ درصد) همراه است. ارزهای دیجیتال صادرشده توسط شرکتها نیز از مشکل بیاعتمادی به فناوری (۲۸ درصد)، کمبود آموزش (۲۵ درصد)، نگرانی در خصوص صیانت از دادهها (۲۵ درصد) و سواد تکنیکی (۲۴ درصد) رنج میبرند.

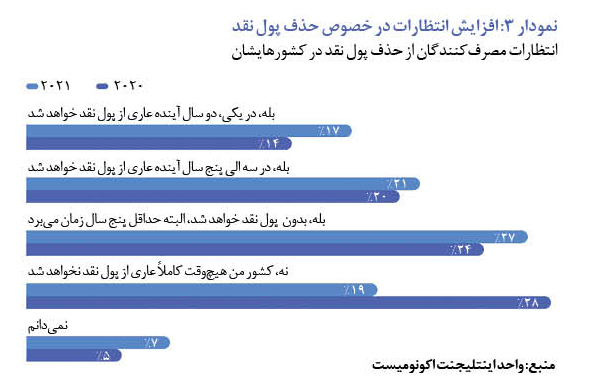

تغییر جریان

۹ درصد پاسخدهندگان سال ۲۰۲۱ میگفتند کشوری که در آن زندگی میکنند، همین حالا نیز پول نقد را حذف کرده (که منظور آنها استفاده غالب از پرداختهای دیجیتال به جای روشهای پرداخت فیزیکی بود) و میزان مشابهی (۱۰ درصد) در سال قبل از آن نیز همین ادعا را داشتند. با این حال، در سال ۲۰۲۱، ۱۷ درصد پاسخدهندگان میگفتند کشور آنها در یکی، دو سال به این وضعیت دست پیدا میکند که دارای رشد، نسبت به نرخ ۱۴ درصدی سال ۲۰۲۰ بود. ۱۹ درصد پاسخدهندگان باور داشتند که کشور آنها هیچوقت عاری از پول نقد نخواهد شد که نسبت به سال قبل ۹ درصد کاهش پیدا کرده بود. عدم قطعیت در مورد این مسئله از سال قبل افزایش پیدا کرده بود (از پنج درصد به هفت درصد) و مشارکتکنندگان بیشتری میگفتند که نمیدانند شرایط چگونه خواهد بود.

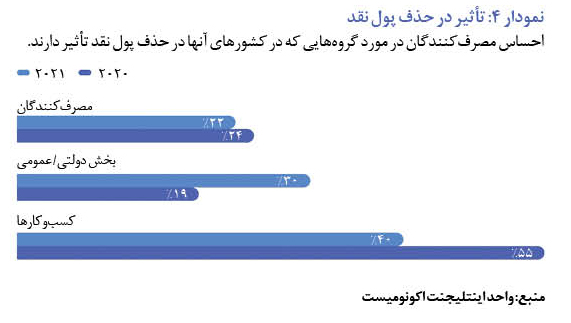

جریان اصلی حرکت به سمت ارز دیجیتال مثل گذشته به پیشروی ادامه میدهد، اما گویی ماهیت آن در حال تغییر است؛ یک سال پیش، در میان کسانی که میگفتند کشور آنها همین حالا نیز عاری از پول نقد است، ۵۵ درصد باور داشتند که کسبوکارها بیشترین تأثیر را در حذف پول نقد داشتهاند و پس از آنها مصرفکنندگان (۲۴ درصد) و حکومتها (۱۹ درصد) نقش داشتهاند. شاید علت تغییر این وضعیت در سال آتی، پوشش گسترده اخبار ارزهای دیجیتال بانکهای مرکزی باشد، اما به هر حال، در پیمایش سال ۲۰۲۱ نقش حکومتها در نگاه پاسخدهندگان بهبود پیدا کرد و به ۲۷ درصد رسید؛ البته بهبود وضعیت حکومتها همراه با رشد وضعیت مصرفکنندگان به ۳۰ درصد و کاهش تأثیر کسبوکارها از منظر پاسخدهندگان به ۳۸ درصد بود. با وجود این، تأثیرات کلی از منظر پاسخدهندگان یکسان بوده است؛ شرکتها همچنان از بیشترین تأثیر برخوردارند، اما گویی در یک سال پیش از نظرسنجی، راه را برای پذیرش هرچه بیشتر مصرفکنندگان و حکومتها هموار کردهاند.

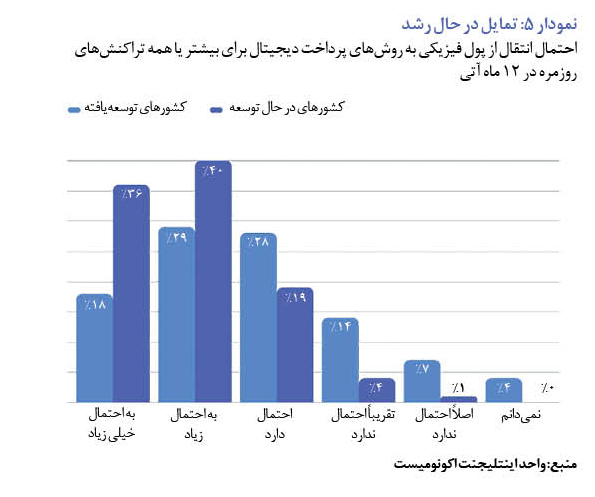

در سال ۲۰۲۰ پیمایش اکونومیست حاکی از مقاومت بیشتری در مقابل حذف اسکناس از کشورهای توسعهیافته بود. در سال ۲۰۲۱ همچنان این نوع مقاومت در کشورهای در حال توسعه (برزیل، ترکیه، ویتنام، آفریقای جنوبی و فیلیپین) وجود داشت، اما انتظار بیشتری هم از پرداختهای دیجیتال برای بیشتر یا تمامی تراکنشهای روزمره خود در ۱۲ ماه آتی داشتند. ملتهای در حال توسعه در این زمینه اطمینان بالاتری نسبت به ملتهای توسعهیافته داشتند و فقط یک درصد از آنها گزینه نمیدانم را انتخاب کردند (در حالی که در کشورهای توسعهیافته مانند ایالات متحده، بریتانیا، فرانسه، کره جنوبی، استرالیا و سنگاپور، چهار درصد گزینه نمیدانم را انتخاب کرده بودند).

بخش دوم: آیا رمزارزها طلای جدیدند؟

نقطهنظرهای نهادی بهسرعت در حال تغییرند. افزایش قیمت رمزارزهایی مثل بیتکوین، باعث تجدید علاقه به بانکها، شرکتهای خدمات مالی و خزانههای شرکتها شده است. بهعنوان مثال، در فوریه ۲۰۲۱، تسلا که یک شرکت تولیدکننده خودروهای الکترونیکی است، اعلام کرد که بیش از یک میلیارد دلار بیتکوین در خزانه خود ذخیره کرده و مصرفکنندگان میتوانند پرداخت خود را با بیتکوین انجام دهند. این شرکت موضع خود را در ماه می تغییر داد و با اشاره به نگرانیهای مربوط به مصرف انرژی بیتکوین، اعلام کرد دیگر این روش پرداخت را نمیپذیرد. این جنبه رمزارزها (یعنی تأثیرات مربوط به انرژی و محیط زیست) بهشدت مورد بحث قرار گرفته و سقوط ارزش بیتکوین که پس از تغییر موضع تسلا رخ داد، نشاندهنده ریسکهای قابل توجه در این حوزه بود. پاسخدهندگان، پیش از اعلام نظر تسلا در پیمایش شرکت کرده و حمایت خود را نسبت به استفاده از رمزارزها اعلام کردند. هنگامی که از آنها پرسیده شده بود که آیا ارزهای دیجیتال متنباز (مانند بیتکوین) باید بهطور اساسی برای تراکنش و نه ذخیره بهعنوان دارایی (مثلاً برای مقابله با کاهش ارزش پول نقد) استفاده شود، ۳۴ درصد مدیران گزینه تراکنش و ۲۷ درصد، هر دو را انتخاب کردند. به این ترتیب، ۶۱ درصد، استفاده از آنها برای پرداخت را برگزیدند.

هنری ارسلانیان، مدیر رمزارز شرکت PwC که اعتقاد دارد رمزارز و طلا بسیار به هم شباهت دارند، میگوید: «اگر شما به این نگاه کنید که بیتکوین امروز چگونه مورد استفاده قرار میگیرد، متوجه میشوید که بیش از آنکه شبیه ابزار پرداخت روزمره باشد، شبیه طلاست.» هردو کمیاباند و به قطعات کوچکتر تقسیم شده و دچار خوردگی و فرسودگی نمیشوند. او ادامه میدهد: «از همه مهمتر، آنها [بیتکوین و طلا] امکان جعلشدن ندارند.»

پیشتازی با تأخیر ارزهای دیجیتال بانکهای مرکزی

۷۸ درصد پاسخدهندگان نهادی و شرکتی موافق بودند که صدور ارزهای دیجیتال بانکهای مرکزی بهمنظور ایجاد یک بازار کارآمد برای ابزارهای مالی جدید، مانند اوراق قرضه دیجیتال و سایر قالبهای داراییهای دیجیتال و تکمیل نقش رمزارزها، لازم است.

ارسلانیان میگوید: «معتقدم که آنها تکمیلکننده یکدیگرند. اگر مردم به پول دیجیتال بانکهای مرکزی عادت کنند (یعنی به پول بانکهای مرکزی در قالب دیجیتال دسترسی داشته باشند)، واضح است که برای استفاده از سایر ارزهای دیجیتال، راحتتر خواهند بود.»

۷۴ درصد پاسخدهندگان باور داشتند که کشور آنها در حال حاضر یا در آینده، عاری از پول نقد خواهد بود. از میان این تعداد، ۴۷ درصد میگفتند این اتفاق اگر همین حالا هم رخ نداده باشد، تا پنج سال آینده به وقوع میپیوندند. مکدرموت نیز بیان میکند: «فکر میکنم ارزهای دیجیتال بانکهای مرکزی در سه یا پنج سال آینده توسعه پیدا کرده و به نحو فعالی مورد استفاده قرار گیرند.» باهاما و چین پیش از این ارزهای دیجیتال خود را صادر کردهاند و بسیاری از کشورهای دیگر در حال بررسی این گزینه هستند.

بیشتر پاسخدهندگان (۵۹ درصد) باور داشتند که ایجاد ارزهای دیجیتال بانکهای مرکزی باعث افزایش درخواست برای سایر قالبهای ارزها و داراییهای دیجیتال غیردولتی میشود. ارسلانیان با اشاره به منافع جانبی مقابله با پولشویی، بیان میکند: «حرکت به سمت ارزهای دیجیتال باعث نظارت بر فعالیت اقتصادی بهصورت آنی میشود.»

تنوعبخشی به سرمایهها

خزانههای نهادی و شرکتی در انتخاب میان ارزهای دیجیتال (غیربانکی) متنباز (مانند بیتکوین، لایتکوین و غیره) بهعنوان روش تراکنش یا انتخاب آنها برای ذخیره پول جهت مقابله با کاهش ارزش پول دچار تردید هستند. ۳۴ درصد از آنها، به ارزهای دیجیتال بهعنوان ارز، ۳۱ درصد بهعنوان دارایی و ۲۷ درصد بهصورت ترکیبی نگاه میکنند.

مکدرموت میگوید: «امروزه بیتکوین یک مکانیسم پرداخت نبوده، بلکه بیشتر یک دارایی قابل سرمایهگذاری است.» پاسخدهندگان به پیمایش در مورد فایده رمزارزها (۸۰ درصد)، ارزهای دیجیتال بانکهای مرکزی (۷۷ درصد) و ارزهای دیجیتال شرکتها (۷۶ درصد) برای تنوعبخشی به یک پورتفوی یا حساب خزانه، توافق داشتند. ۸۰ درصد پاسخدهندگان (احتمالاً متأثر از این دیدگاه) بر این توافق داشتند که وجود یک صرافی بینالمللی ارزهای دیجیتال که کاملاً نهادی باشد (شبیه بانک تسویهحسابهای بینالمللی) لازم است.

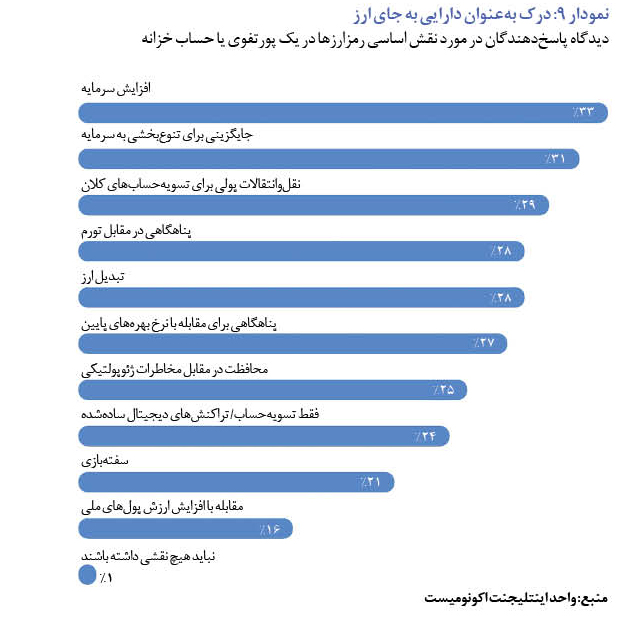

نقشهای اساسی ارزها یا داراییهای دیجیتال متنباز درون یک پورتفوی یا حساب خزانه، مطابق نظر پاسخدهندگان به پیمایش، افزایش سرمایه (۳۳ درصد)، تنوعبخشی به داراییها (۳۱ درصد) و کارکردهای عمده، از جمله مقابله با تورم (۲۸ درصد) و سفتهبازی (۲۱ درصد که پایینبودن این رقم نشاندهنده بلوغ بازار است) بودند. ارسلانیان میگوید: «تعداد زیادی از کارشناسان به شما خواهند گفت که بیتکوین برای تنوعبخشی به پورتفویها مفید است. با وجود ریسکها، بیتکوین میتواند پناهگاهی برای مقابله با تورم و کاهش ارزش پولهای ملی باشد و این چیزی است که بسیاری از مردم بهدنبال آن هستند.»

حرکت روبهجلو

ارسلانیان میگوید: «طی ماههای آتی، ما شاهد ورود سرمایهگذاران نهادی به این حوزه خواهیم بود.» او با اشاره به این واقعیت که سرمایهگذاران نهادی ممکن است سالها زمان لازم داشته باشند تا با بازارهای نوظهور همراه شوند، بیان میکند: «گمان میکنم، مثل هر نوع دارایی دیگری، این فرایند زمانبر باشد. آنچه ما لازم داشتیم یک کاتالیزور بود و [خوشبختانه] کاتالیزورهای زیادی پیدا شدند، از کووید ۱۹ گرفته تا افزایش شفافیت در قانونگذاری.»

در همین راستا، در تاریخ چهارم می، داوجونز که به ارائه شاخص میپردازد، سه معیار جدید برای عملکرد بیتکوین، اتریوم و سایر ارزهای دیجیتال متنباز که در صرافیهای رمزارز معتبر وجود دارند، ایجاد کرد. «پیتر رافمن»، رئیس بخش جهانی نوآوری و استراتژی این شرکت گفته است: «بازارهای مالی سنتی و داراییهای دیجیتال دیگر بازارهای منحصربهفردی نیستند.»

این ادغام در حال وقوع است، اما ۷۲ درصد پاسخدهندگان پیمایش همچنان میگویند که رمزارزهایی که عرضه آنها توسط سازمانهای واسطه یا نظارتی کنترل میشود (مانند بیتکوین)، در مقایسه با سایر ارزهایی که پسانداز میشوند، ریسکهای بیشتری برای استفاده بهعنوان یک دارایی در پورتفوی یا حساب خزانه دارند. همانطور که ارسلانیان اشاره میکند، شفافیت قانونگذاری راه طولانی برای التیام این نگرانیها در پیش دارد. مشابه این دیدگاه، پاسخدهندگان (۳۲ درصد) قانونگذاری را بهعنوان چهارمین مانع افزایش استقبال نهادها و شرکتها از رمزارزها و سایر ارزهای دیجیتال، معرفی میکنند. اعتماد یا درک جمعی بازار از ارزها و داراییهای دیجیتال (۴۷ درصد) و ساختارهای بازارهای مالی (۴۳ درصد) بهعنوان موانع اصلی استفاده از این ابزارهای پرداخت، انتخاب شدند.

نتیجهگیری

۵۶ درصد مصرفکنندگانی که به این پیمایش پاسخ دادند، باور داشتند ارزهای دیجیتال بانکهای مرکزی احتمالاً جایگزین ارزهای مالی فیزیکی یا فیات در کشورشان خواهند شد. ۸۰ درصد پاسخدهندگان معتقد بودند که تقاضای مصرفکنندگان برای تمام ارزهای دیجیتال (ارزهای دیجیتال بانکهای مرکزی، متنباز یا صادرشده توسط شرکتها) در کشورهایشان، طی سه سال گذشته افزایش یافته و تعداد مشابهی (۷۶ درصد) باور داشتند، کووید ۱۹ تقاضا و استفاده از آنها را سرعت بخشیده است. برای سازمانهای شرکتی، ارزهای دیجیتال (هم بهعنوان یک واحد قابل استفاده در تراکنش و هم برای ذخیره یا ارتقای ارزش سرمایه) بهعنوان یک گزینه روی میز قرار دارد؛ در نتیجه احتمال تقویت همبستگی میان استفاده و پذیرش مصرفکنندگان و شرکتها وجود دارد.

مکدرموت بیان میکند: «مصرفکنندگان ما میخواهند بیتکوین به آنها عرضه شود و بهطور فزایندهای رمزارزهای متفاوتی مانند اتر را هم درخواست میکنند.»

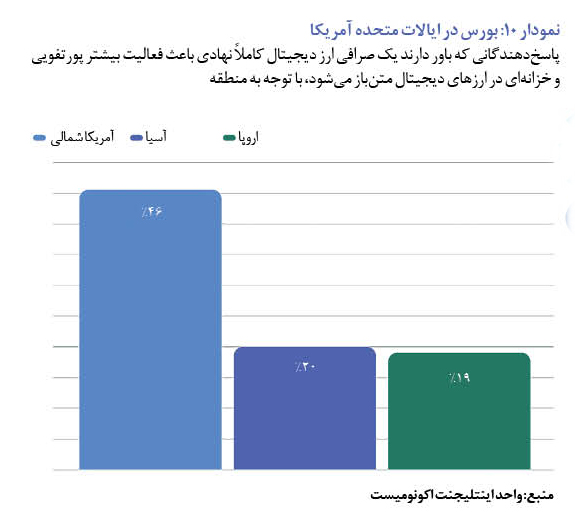

به نظر میرسد (با توجه به علاقه پاسخدهندگان در آمریکای شمالی در خصوص یک پلتفرم تبدیل ارز کاملاً نهادی)، استفاده و پذیرش گستردهتر ارزهای دیجیتال بانکهای مرکزی (۳۱ درصد) و دسترسی یک پلتفرم صرافی کاملاً نهادی ارزهای دیجیتال (۲۹ درصد)، دلایل اصلی پاسخدهندگان نهادی و شرکتی برای فعالیت پورتفویی و خزانهای گستردهتر در رمزارزها باشند.

ارسلانیان میگوید: «بیتکوین (بهطور ذاتی و به خاطر طراحی خود) یک دارایی در حال ارزشمندتر شدن است، چراکه ما دقیقاً میدانیم که چه تعداد بیتکوین در بازار وجود خواهد داشت. هیچ نوع تسهیل کمّی وجود نخواهد داشت و شما نمیتوانید بیتکوینهای بیشتری ایجاد کنید، همانطور که نمیتوانید طلای بیشتری خلق کنید.»

او میگوید: «من فکر میکنم در آینده رمزارزها بهعنوان یک طبقه دارایی، شدیداً پذیرفته خواهند شد.» ارسلانیان پیشبینی میکند که ارزهای دیجیتال بانکهای مرکزی در حد فرضیه، نظریه یا آزمایشی نمانند و بهزودی عرضه شده و مورد استفاده قرار بگیرند. او ادعا میکند: «مسیری که اکنون در حال پیمودن آن هستیم، جذابترین مسیر طی تاریخ مالی است. این یک لحظه مؤثر برای تاریخ و آینده پول است و کاتالیزورهایی برای این اتفاق وجود داشته که در واقع یکی از آنها کووید ۱۹ است.»

نکات مهم

- مصرفکنندگان بیش از پیش در حال استقبال از روشهای پرداخت بدون پول نقد هستند، کشورهای گوناگون به عرضه آزمایشی ارزهای دیجیتال پرداخته و شرکتها در حال امتحان کردن راهکارهای دیجیتال متنباز هستند. ارزهای دیجیتال گوناگون نه معارض و مخالف هم، بلکه تکمیلکننده یکدیگر هستند و این یعنی، انتخاب یک گزینه از میان آنها، میتواند به انتخاب دیگری بینجامد.

- بهطور کلی، پاندمی کووید ۱۹ برای تحول دیجیتالی انگیزه ایجاد کرد و این تأثیر و تمایل به ارزهای دیجیتال نیز تسری پیدا کرد.

- منافع ارزهای دیجیتال شامل تراکنشهای غیرتماسی، نظارت آنی اقتصادی و بهبود در روند مقابله با پولشویی میشود، چراکه ارزهای دیجیتال در مقایسه با پولهای نقد فیزیکی، بهتر قابل پیگیری هستند. ریسکهای این ارزها، شامل نوسان و عدم اطمینان در خصوص ساختارها و قانونگذاریهای بازار میشود.

- به نظر میرسد سرمایهگذاران نهادی و مدیران خزانههای شرکتها بیشتر در حال استفاده از رمزارزها بهعنوان یک سرمایه ضدتورمی باشند تا یک ارز و ابزار پرداخت (هرچند در گفتار، اکثریت ادعا میکنند که کاربردهای تراکنشی آنها را ترجیح میدهند).

- شباهتهایی میان رمزارزها و طلا وجود دارد که باعث میشود برخی کارشناسان به رمزارزها «طلای دیجیتال» بگویند؛ این شباهتها از جهت محدودیت در عرضه، منافع حاصل از قابلیت تقسیم آنها و تنوعبخشی به پورتفوی است که مورد تأیید مصرفکنندگان نیز قرار دارد. با وجود این، نگرانیهای مربوط به قانونگذاری، قابلیت اعتماد و شناخت آنها، همچنان پابرجاست.

نویسنده همکار

محمدحسن هاشمخانلو