«برای اجرای اجباری رمز دوم یکبار مصرف دیگر نمیتوان صبر کرد. بر همین اساس تاکید بانک مرکزی اجرای رمز دوم یکبار مصرف بهصورت اجباری برای تمامی تراکنشهای مبتنی بر رمز دوم حتی پرداخت قبوض یا خرید شارژ با هر مبلغی از ابتدای دیماه سالجاری است و در این زمان دیگر رمز دوم ایستا (ثابت) غیرفعال خواهد شد.» این را مهران محرمیان، معاون فناوریهای نوین بانک مرکزی گفته است.

بانک مرکزی قصد داشت رمزهای یکبارمصرف را از طریق اپلیکیشنهای بانکی در اختیار مشتریها قرار دهد تا به این ترتیب از کلاهبرداریهای اینترنتی جلوگیری شود، اما ناآشنایی برخی شهروندان با شیوه استفاده از اپلیکیشنهای رمز دوم یکبار مصرف، مشکلات نرمافزاری تلفنهای همراه اپل بهدلیل وجود تحریمها و هوشمند نبودن گوشیهای حدود ۲۴ میلیون نفر از شهروندان از جمله دلایل اصلی بروز وقفه در اجرای طرح رمز دوم یکبار مصرف است.

از سوی دیگر پلیس فتای تهران هم اعلام کرده که با اجرای رمز دوم پویا تعداد جرائم مرتبط با فیشینگ به صفر میرسد و امنیت را افزایش میدهد. حالا بانک مرکزی راه دیگری را که بهنظر راحتتر از روشهای دیگر است انتخاب کرده و آن هم راهاندازی سیستم متمرکز مبتنی بر پیامک است و قرار است کلیه بانکها تا ابتدای دیماه به این سیستم متصل شوند. از این طریق رمز دوم یکبارمصرف برای افراد بهصورت پیامک ارسال میشود.

احتمالاً بانک مرکزی قصد دارد با ارائه این راهکار مردم را اجبار به استفاده از رمز پویا کند، اما فرض کنید فردی بخواهد از سایتی خرید کند، او باید برای دریافت رمز دوم مدتی منتظر بماند تا عددی برای او ارسال شود و علاوهبرآن برای این کار حتماً نیاز به تلفن همراه دارد. حتی احتمال این وجود دارد که پیامک دیر به او ارسال شود یا اصلاً ارسال نشود.

احتمال دیگری را هم میتوان در نظر گرفت. اینکه با اجرای این طرح ممکن است فرایند خرید پیچیدهتر و باعث افت فروش آنلاین در کوتاهمدت برای کسبوکارهای اینترنتی ضرر اقتصادی به همراه داشته باشد.

بر اساس آمار اعلام شده از سوی پلیس فتا، کلاهبرداری فیشینگ و سرقت اطلاعات کارت بانکی برای برداشت غیرمجاز بخش مهمی از کلاهبرداریهای سایبری در ایران را به خود اختصاص داده تا جایی که موضوع فیشینگ به یکی از مشکلات بزرگ و بحرانی برای صنعت پرداخت و بانکی ایران تبدیل شده و هر روز این دسته از کلاهبرداریها در حال افزایش است.

از سوی دیگر و با در نظر گرفتن تمام این احتمالات بانک مرکزی پرداخت خسارت زیاندیدگان فیشینگ را بر عهده بانک گذاشته است. عبدالناصر همتی در این خصوص گفته است: «مسئولیت حفاظت از اطلاعات مشتریان به عهده بانکها بوده و هرگونه ضرر و زیان وارده از این ناحیه به مشتریان، به عهده آنها است.» اما مدیران بانکها معتقد هستند بانک عامل ایجاد فیشینگ نیست و باید مصادیق دیگر را هم در این اتفاق درنظر گرفت.

اما آیا اگر مشتریان بانکها متضرر شوند، مقصر اصلی بانکها هستند و چون بانکها شبکه امنیتی خود را ارتقا ندادهاند باید نسبت به پرداخت خسارت اقدام کنند؟ برای پاسخ دادن به این سوال و احتمالات گفته شده گفتوگویی با محمدرضا جمالی، مدیرعامل شرکت نبضافزار داشتیم که در ادامه میخوانید.

در دنیا مفهومی بهنام رمز دوم وجود ندارد

جمالی موافق اجرای رمز دوم پویا نیست. به نظر او در حال حاضر ابزارهای کارت در جایگاه خودش استفاده نمیشود و همین امر باعث شده آمار فیشینگ بالا برود. او میگوید: «با اجرای این کار باز هم بدعت روی بدعتی دیگر گذاشته میشود و یک ریسک طراحی و سیاستگذاری غلط اداره نظامهای پرداخت بانک مرکزی تبدیل به هزینه سنگین برای بانکها و در نهایت اقتصاد کشور خواهد شد.»

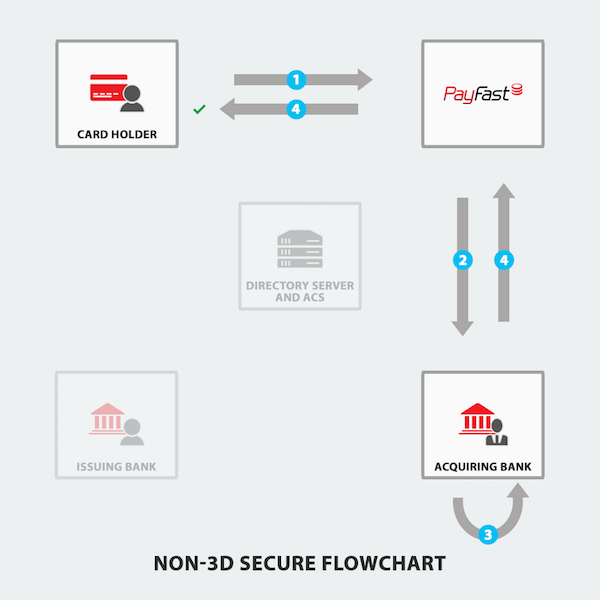

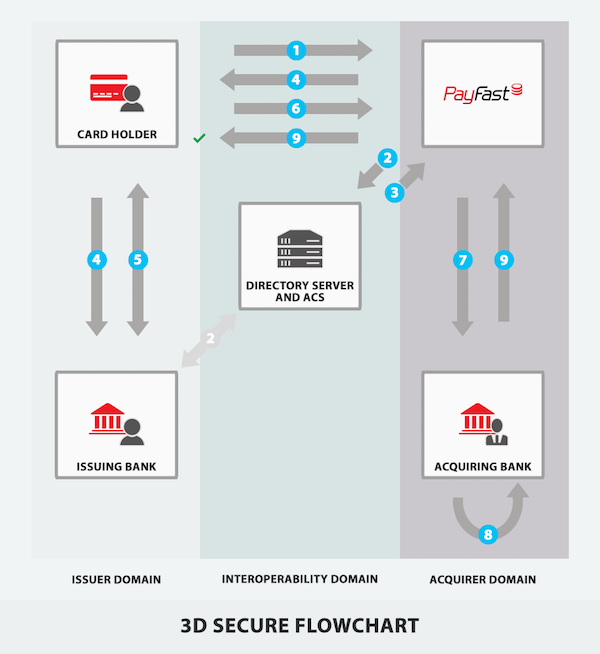

او توضیح میدهد: «در دنیا رمز دوم ثابت وجود ندارد و کارتها دارای یک رمز ایستا ۴ یا ۶ رقمی و همچنین کد ۳ رقمی CVV هستند و در بعضی از مواقع اصلاً رمز وارد نمیشود. رمز یکبار مصرف در شرایط خاص و برای دسترسی به حساب مورد استفاده قرار میگیرد یا در پرداختهای غیر حضوری از شیوههایی مانند 3D Secure ویزا یا مسترکارت بهره میبرند که در حقیقت مسئولیت پردازش تراکنش را از دوش بانک صادرکننده کارت یا پذیرنده برداشته و برعهده پردازشگر ثالث مانند ویزا یا مسترکارت می گذارد. همین موضوع منافع زیادی برای بانکها دارد و از طرفی باعث میشود که هزینه ریسک از مشتری دریافت شده و در قالب بیمههای پوششدهنده ریسک در مواقع لزوم جبران خسارت شود.»

او ادامه میدهد که با ایجاد APIها و دادن درگاههای پرداخت به شرکتها در واقع این امکان را بهوجود آوردهایم که اطلاعات محرمانه مربوط به صادرکننده در سمت پذیرنده ناامن، بدون هیچ نظارت درستی افشا شود و تازه مسئولیت این کار را بر عهده بانکها میگذاریم، این در حالی است که در دنیا ریسک به هیچ وجه سمت بانک نمیرود تا تبدیل به هزینه بر بانکها شود، بلکه ریسک سمت پذیرنده است و همانطور که پذیرنده و فروشنده در صورت گرفتن اسکناس جعلی خودش متضرر میشود، در مورد پذیرش کارت هم لازم است فرآیند درست احراز هویت را انجام دهد تا متضرر نشود.

جمالی با اشاره به اینکه وقتی طرح «دادن درگاه به فینتکها و شرکتهای جدید» پیش آمد این موضوع به شدت از طرف اینجانب مورد انتقاد قرار گرفت، توضیح میدهد: «یک درگاه که حتی یکصدم درصد تراکنشهای روزانه بانکها را میگیرد میتواند به سادگی اطلاعات کارتها را ذخیره کند و با جابهجایی بین حسابها در سیستم بانکی اگر دزدی نکند، حداقل اختلال ایجاد کند.»

اکنون یک فساد سیستماتیک توسط بانک مرکزی بهوجود آمده که لازم است رئیس کل جدید بهجای حمایت از رمز پویا و توییت کردن علیه بانکها، مسائل و مشکلات 10ساله نظامهای پرداخت را ریشهیابی و برطرف کند. کارت نه در مورد خرید و نه در مورد انتقال وجه به این صورت در هیچ جای دنیا استفاده نمیشود. مشکلات کارمزد در خرید و مشکلات طراحی نادرست کارتبهکارت که قبل از تسویه بانکها بهصورت آنی جابهجا میشود کم بود که اجازه به فعالیت شرکتهای پرداخت در کارتبهکارت داده شد و الان هم میبینیم که راهکار جدیدی با عنوان رمز یکبارمصرف با دهها مساله فنی و کسبوکاری مطرح میشود.

محمدرضا جمالی، مدیرعامل شرکت نبضافزار

کاهش سرعت پرداخت و پذیرش ریسکهای پرهزینه

بهگفته جمالی سیستم متمرکز بر پیامک برای رمز دوم پویا علاوهبر اینکه هزینه دوبارهای را به صنعت بانکداری تحمیل میکند، سرعت پرداخت را نیز کاهش میدهد و ایجاد صف میکند. این صف هم در کسبوکارها و هم در زیرساختهای بانکی ایجاد میشود. ما اکنون در شرایطی هستیم که تراکنشها در برخی بانکها کمتر از صد میلیثانیه تا 500 میلی ثانیه صورت میگیرد و اگر موضوع رمز یکبار مصرف با سیستم متمرکز و یا جداگانه بانکها مبتنی بر پیامک اجرا شود، تمام تراکنشها باید منتظر بمانند و زیرساخت کنونی شتاب، شاپرک و بانکها به هیچوجه نمیتوانند چنین حجمی از تراکنشها را نگه دارند.

جمالی با بیان اینکه بیش از ۸۰ درصد تراکنشهای ما در کارتخوان زیر ۲۵ هزار تومان است و لزومی به راهاندازی این سیستم وجود ندارد، میگوید: «راهحل این است که نظامهای پرداخت بازنگری شود و پرداخت از بانک به گونه مناسب جدا شود. مشکل ما این است که اگر از کارت بانکی استفاده میکنیم، ریسک را به صادرکننده که همان بانکها هستند، میدهیم و میگوییم باید درصورت رخ دادن فیشینگ به کاربر خسارت بدهند.»

او ادامه میدهد: «این در حالی است که کاربر باید مواظب اطلاعات خودش باشد و بر روی هر درگاهی اطلاعات خودش را وارد نکند. دادن خسارت توسط بانکها و نبود قانون درست باعث میشود که یک بازی ناپایدار شکل بگیرد و به علت نبود قانون درست در یک بازه کوتاه منابع زیادی از بانکها به بهانه مقصر بودن بانکها بر طبق شکایتهای صورت گرفته از بانکها پرداخت شود، در حالی که مقصر اصلی نظامهای پرداخت و بانک مرکزی است که طراحی درست انجام ندادهاند و ابزار سنتی سکه و اسکناس را برای پرداختهای خرد تضعیف کردهاند و همچنین با مدل کارمزد نادرست باعث شدهاند که کیف پول هم در جایگاه خودش قرار نگیرد و تمامی تراکنشها به صورت برخط و با اتصال مستقیم به حساب صورت گیرد. با همین فلسفه که بانکها مقصر هستند، تاکنون 85 هزار پرونده درباره سرقت از حسابها گزارش شده است و این روند به طور مسلم افزایش خواهد یافت.»

پرداخت 15 هزار میلیارد تومان از سوی بانکها، راهاندازی نکردن کارتهای اعتباری،کیف پول، تضعیف سکه و اسکناس از جمله معضلاتی است که نظام پرداخت با آن گریبانگیر است و جمالی به آنها اشاره میکند.

او میگوید: «در اجرای رمز دوم یکبار مصرف بحث اصلی ما در رمز است نه در مبلغ و با تعیین سقف خاصی برای تراکنشها برای انجام با استفاده از رمز یکبار مصرف هم مشکل از بین نمیرود. وقتی رمز ایستا برای پرداختهای خرد شناسایی شود، به حساب دسترسی پیدا و این قضیه منجر به افزایش سرقتهای اینترنتی میشود. از سوی دیگر همانطور که گفتم درصد تراکنشهای بالای 500 هزار تومان بسیار کم و حدود دو درصد است و تراکنشهای بالای صد هزار تومان حدود 10 درصد است. پس این موضوع که رمز دوم پویا برای تراکنشهای بالای 500 هزار تومان فعال شده تأثیر زیادی در کم شدن ندارد و فقط باعث میشود که در هر بار حمله مبلغ کمتری از حساب کسر شود.»

جمالی معتقد است که این موضوع باید از ریشه حل شود و راهی که دنیا رفته است را برویم. دنیا به خوبی این مسائل را مدیریت و سازماندهی کرده است و الگوهای خوبی حتی بهصورت وطنی در دنیا پیادهسازی شده است. حتی جاهایی نزدن رمز خیلی بهتر از این است که رمز زده شود و دسترسی به حساب صورت گیرد.

او با بیان اینکه مشکل امنیت از طریق اجرای رمز یکبار مصرف دوم حل نمیشود، بلکه مشکلات دیگری را نیز بهوجود میآورد، توضیح میدهد: «در نهایت این کار یک ریسک که شاید مبلغش خیلی زیاد هم نباشد تبدیل به یک هزینه بالا برای سیستم بانکی میکند. بهعبارتی آنچه من درک کردهام این است که قراردادهایی در زمینه رمز یکبار مصرف بین شرکتهای حاکمیتی و یکی دو شرکت دیگر وجود دارد که آن قراردادها مثل خیلی از قراردادهای دیگر و پروژههای دیگر مانند شاپرک، نه تنها دردی را درمان نمیکند بلکه هزینه بیشتری را به شبکه بانکی و اقتصاد کشور وارد میکند.»

تا زمانیکه بانک مرکزی بهجای نظارت و رگولیشن وارد بازی شده، دست شرکتهای حاکمیتی باز است و درست طراحی نمیکند و هزینههای طراحیاش را با زور بانک مرکزی به بانکها تحمیل میکند. ما شاهد شکل گرفتن چنین پروژههای بیثمری هستیم که به جز ضربه به اقتصاد کشور و در نهایت بالا بردن هزینه تمام شدن پول و گردش پول در شریانها و مویرگهای اقتصاد کشور نتیجهای در بر نخواهد داشت.

محمدرضا جمالی، مدیرعامل شرکت نبضافزار

او پیشنهاد میدهد که علاوه بر منتقل کردن ریسک سمت پذیرنده و دارنده کارت میتوان با قانون درست جلوی خیلی از دزدیها و سو استفادهها را گرفت. بههرحال تراکنش باید بین حسابها جابهجا شود و پیدا کردن و شناسایی شخص خلاف کار از طریق حساب کم هزینهتر از این فعالیتهاست. قانون برای جرم صورت گرفته هم میتواند جزای مناسب تعیین کند که ریسک کنترل شود و شاهد افزایش سو استفادهها از اطلاعات کارتها نباشیم.

28 پاسخ

فساد سیستماتیک تعریف خودش را دارد… براحتی در یک رسانه تهمت فساد سیستماتیک زدن واقعا جای تعجب دارد

درود بر شما.

اگر حاضر باشید شما هم مانند دکتر محمدرضا جمالی با هویت مشخص و روشن خود صحبت کنید ما در راه پرداخت آمادگی کامل داریم مطالب شما درباره فساد سیستماتیک و نبودن آن را منتشر کنیم؛ چه به صورت مصاحبه چه به صورت یادداشت.

قبول کنیم که جناب جمالی منتقدی دلسوز هستند و در سالهای گذشته بسیاری از مطالی که گفتند بر ما ثابت شد که درست بوده است.

تا امروز هم چیزی دیدم این بوده؛ کسانی که نام واقعی ندارند و جرئت صحبت کردن با نام واقعی خودشان را ندارند حتی استدلالی در رد مطالب ایشان ندارند.

شمارههای تماس ما مشخص است و خوشحال میشویم که بتوانیم حرفهای ایشان را به کمک شما رد کنیم.

ای کاش به غیر از شما، فقط یک نفر دیگر هم در صنعت راجع به جمالی چنین نظری داشت

حالا اینکه پشت ماجرا چه فساد سیستماتیکی بین نبض افزار و راه پرداخت هست، بماند …

مصلحت نیست که از پرده برون افتد راز

ورنه در مجلس رندان خبری نیست که نیست

حمید جان

منبع شما برای این که از طرف کل یک صنعت صحبت میکنید کجاست؟ بگویید ما هم بدانیم.

درباره پردهها هم که فرمودید از شما دعوت میکنم پردهها را بیندازید تا ببینیم عورت چه کسی پیداست.

تهمت زدن کار شماست و امثال جمالی در این کشور نه تنها باید مشکلات موجود را تحلیل کنند تا شاید راه چارهای پیدا شود بلکه مجبور هستند سنگاندازی، تهمتها و توهینها امثال شما را هم تحمل کنند.

ممنون که هستید.

شما بانک مرکزی را در این یادداشت متهم به فساد سیستماتیک کرده اید. فساد سیستماتیک بمعنای آن است که کل سیستم یک سازمان بصورت هماهنگ مرنکب فساد شوند. آیا از نظر آقای جمالی چنین است؟ من دارم سوال می پرسم و نویسنده پاسخ دهد لطفا

شما بانک مرکزی را در این یادداشت متهم به فساد سیستماتیک کرده اید. فساد سیستماتیک بمعنای آن است که کل سیستم یک سازمان بصورت هماهنگ مرنکب فساد شوند. آیا از نظر آقای جمالی چنین است؟ من دارم سوال می پرسم و نویسنده پاسخ دهد لطفا

یک کامنت مفصل مینویسم و توضیح میدهم.

جناب قربانی شما اثبات شده هستید. ولی لطفا دقت شود با توجه به شرائط کشور انتشار این قبیل یادداشت ها به مصلحت است؟ رهبری در بیانات اخیرشان به وضوح فساد سیستماتیک را رد کرده اند. غیر از این است برادر؟

کیومرث جان اتفاقا ما داریم بحث طلبگی میکنیم و بعید میدانم نظر آقا این باشد که بحث طلبگی نکنیم و چشم بسته چیزی را حتی از خود ایشان قبول کنیم.

درباره بحث فساد سیستماتیک؛ نقل قول جناب دکتر جمالی این است:

«اکنون یک فساد سیستماتیک توسط بانک مرکزی بهوجود آمده که لازم است رئیس کل جدید بهجای حمایت از رمز پویا و توییت کردن علیه بانکها، مسائل و مشکلات ۱۰ساله نظامهای پرداخت را ریشهیابی و برطرف کند. کارت نه در مورد خرید و نه در مورد انتقال وجه به این صورت در هیچ جای دنیا استفاده نمیشود. مشکلات کارمزد در خرید و مشکلات طراحی نادرست کارتبهکارت که قبل از تسویه بانکها بهصورت آنی جابهجا میشود کم بود که اجازه به فعالیت شرکتهای پرداخت در کارتبهکارت داده شد و الان هم میبینیم که راهکار جدیدی با عنوان رمز یکبارمصرف با دهها مساله فنی و کسبوکاری مطرح میشود.»

بحث فنی مطرح شده که تاکنون کسی نتوانسته پاسخ فنی در رد آن ارائه دهد. توجه کنید که فردی و نهادی متهم نشده است منتها کسی نمیتواند منکر وجود فساد باشد. از نظر فنی آن چیزی که در حال رخ دادن است را دکتر جمالی فساد سیستماتیک نامیده است که برای آشنایی با این پدیده در کامنت دیگری ماجرا را توضیح میدهد.

بنده منظور شما را از اینکه نوشته بودید بحث فنی صورت گرفته و کسی تا کنون نتوانسته پاسخ فنی دهد را متوجه نمی شوم. مشکلاتی که آقای جمالی مطرح میکنند و سیاه نمایی هایی که انجام میدهند با بررسی سیستمهای پرداخت کشورهای دیگر روشن میشود اینکه بیان کنیم که “چون سیستم پرداخت در ایران مشکلات باقی مانده ایی مانند کارمزد دارد و لذا نباید به فراهم کردن امنیت بیشتر برای مشتری فکر کنیم چون مشکلات دیگری برای ما ایجاد میکند” آیا این موضوع راه حلی برای مردمی است که از کلاه برداری های کارتی آسیب میبینند. در صورتی که در اکثر کشورها هزینه فراهم کردن امنیت بیشتر در پرداخت کارتی کاملا بر عهده بانکها است و علی رغم صحبت آقای جمالی با اینکه مبتنی بر اندازه گیری ریسک تراکنش است که مسئله ایی زمانگیرتر از ارسال اس ام اس است، تقریبا استفاده از آن برای فروشندگانی که ریسک کلاهبرداری را نمیخواهند متقبل شوند اجباری است. به هر حال اگر ما بنشینیم و کاری نکنیم هیچ مشکلی به وجود نمیآید و البته هم ساده است که همیشه انتقاد کنیم و بگوییم کار صحیح آن است که ما میگوییم و بعد اعلام کنیم چون در این صفحه کسی مخالفت با ما نکرده است لذا کاملا صحیح میگوییم.

در مباحث فلسفی، الهی یا اخلاقی، فساد به انحراف معنوی یا اخلاقی از یک ایدهآل گفته میشود. فساد شامل اعمال متعددی ازجمله رشوه و اختلاس میباشد. فساد دولتی یا سیاسی زمانی اتفاق میافتد که یک مسئول یا کارمند دولتی از ظرفیتهای رسمی برای مقاصد شخصی بهرهگیری کند. در دهه گذشته بسیاری از ممالک جهان سیاستها و روشهای مؤثری برای مبارزه با فساد اتخاذ نمودهاند.

فساد میتواند در ابعاد مختلفی رخ دهد. فسادی که منافع کوچک برای اشخاص اندکی ایجاد کند (فساد جزئی یا فساد خرد)، فسادی که در بعد دولت و ابعاد بزرگ روی میدهد (فساد کلان یا فساد بزرگ) و فسادی که در ساختار زندگی روزمرهٔ مردم در اجتماع رایج و گسترده است و نشانه جرایم سازمانیافتهاست. (فساد نظاممند یا فساد سیستماتیک)

فساد جزئی یا فساد خرد در ابعاد کوچک و درون چارچوبهای اجتماعی و عرفهای حاکم روی میدهد. برای نمونه میتوان از ردوبدل شدن هدایای نامناسب یا استفاده از ارتباطات شخصی برای کسب نفع نام برد. این نوع از فساد مشخصاً در کشورهای در حال توسعه که در آنها کارمندان دولتی بسیار پایینتر از خط فقر زندگی میکنند مشاهده میشود.

فساد کلان یا فساد بزرگ در بالاترین سطوح دولتی اتفاق میافتد و نیازمند واژگونی نظام سیاسی، قانونگذاری و اقتصادی است. این فساد عموماً در دولتهای دیکتاتوری و دولتهایی که فاقد قوانین صحیح برای جلوگیری از فساد هستند روی میدهد. نظام دولتی در بسیاری از کشورها مشتمل بر شاخههای مقننه، مجریه و قضاییه است که به صورت مستقل فعالیت میکنند و این استقلال بنا بر قاعده باید آنها را از فساد دور نگه دارد.

فساد سیستماتیک (یا فساد بومی) فسادی است که در وهلهٔ نخست به دلیل ضعف در یک سازمان یا فرایند اتفاق میافتد و میتوان آن را در تقابل با فسادی دانست که فقط تعدادی از کارمندان یا کارگزاران یک سازمان درگیر فساد هستند. عوامل مشوق فساد سیستمیک شامل منافع متعارض، قدرت اختیاری، قدرت انحصاری، عدم شفافیت، پرداخت دستمزد کم و فرهنگ مصونیت از مجازات میباشند.

فساد سیستمی (به انگلیسی: Systemic corruption) (یا فساد بومی) فسادی است که عمدتاً به دلیل ضعف یک سازمان یا یک فرایند به وجود می آید؛ و معمولاً با مقامات مسئول که در داخل سیستم فاسد عمل میکنند، در هماهنگی است. عاملهایی که فساد سیستمی را تشویق و ترویج میکنند عبارتند از تعارض منافع، کاربرد اختیاری قدرت discretionary powers، انحصار قدرت، عدم شفافیت ، دستمزدهای پایین، وجود فرهنگ عدم مجازات. انواع اصلی فساد از جمله رشوهخواری، اخاذی و اختلاس در نظامی موجودند که در آن فساد به جای استثنا یک قاعده است. محققان بین فساد سیستمی مرکزیت دار و فساد سیستمی بدون مرکزیت بسته به اینکه در چه سطحی از دولت وقوع یافته باشند، تفاوت قائل میشوند؛ در ممالکی نظیر جمهوریهای مستقل بعد از اتحاد شوروی هر دو گونه از فساد مشهود هستند. برخی محققین معتقدند که دولتهای غربی وظیفه دارند؛ دولتهای توسعه نیافته را در مقابل فساد سیستمی حفاظت کنند.

منبع: ویکیپدیای فارسی

https://fa.wikipedia.org/wiki/فساد

درباره فساد سیستماتیک اختلاف نظر وجود دارد و به نظر من ریشه اختلاف نظر در این است که در معنای فساد سیستماتیک توافق نظر نداریم.

این موارد در رد فساد سیستماتیک در ایران است:

https://www.khabaronline.ir/news/674149/رهبر-انقلاب-فساد-موردی-داریم-نه-سیستمی

https://www.tasnimnews.com/fa/news/1397/05/24/1802474/تحلیل-وزیر-دولت-دهم-از-سخنان-رهبری-چرا-فساد-در-ایران-سیستماتیک-نیست

http://www.hawzahnews.com/news/465046/فساد-سیستماتیک-حربه-جدید-آمریکا-علیه-نظام-است-احتکار-از-نظر

https://www.bultannews.com/fa/news/585269/رتبه-جهانی-فساد-سیستماتیک-در-ایران

منتها برای این که بدانیم منظور از فساد سیستماتیک چیست خواندن این نقلقول از جناب توکلی را توصیه میکنم:

«تعریفهای مختلفی از فساد سیستماتیک در اقتصاد سیاسی وجود دارد؛ یک تعریف که مورد اعتراض رهبری هست، این است گفته میشود سر تا پای نظام فاسد است و واعتقادشان این است که این حرف درست نیست و رهبری درست هم میفرمایند و این جمله تهمت است. شاهدش این است که من و شما نشستهایم درمورد آن بحث میکنیم. براساس تحقیقی که انجام داده و تعریفی که از فساد سیستماتیک دارم این است که وقتی دستگاه های مسئول مبارزه با فساد و یا ناظر بر سلامت به درجاتی از آلودگی پیدا میکنند و سیستم (دستگاهی) که به طور طبیعی دیگر از خودش درست دفاع نمیکند، که به این فساد سیستمی (سیستماتیک) میگویم.»

منبع: https://www.mashreghnews.ir/news/888050/منظور-توکلی-از-فساد-سیستماتیک

نظرات موافق درباره فساد سیستماتیک در ایران هم وجود دارد. یکی جناب توکلی این هم از جناب ربیعی:

ربیعی: فساد در ایران سیستماتیک است/ راه مبارزه با فساد شفافیت و آزادسازی اقتصادی است

https://www.eghtesadnews.com/بخش-سایر-رسانه-ها-61/255179-ربیعی-فساد-در-ایران-سیستماتیک-است-راه-مبارزه-با-فساد-شفافیت-آزادسازی-اقتصادی-است

مطالب این چنین را ببینیم: https://www.alef.ir/news/3970523196.html

ولی بدانیم که راه مبارزه با هر فسادی ایجاد شفافیت است:

https://aftabnews.ir/fa/news/590517/شفافیت-پادزهر-فساد-سیستماتیک

این روزها یکی از مدیران بانک مرکزی در حال محاکمه است و متن دادگاه ایشان هم به صورت کامل و شفاف منتشر میشود.

منظور ما از فساد این است که یک فرد فاسد است؛ منظور این است که اشکالاتی که در ساختارها وجود دارد ممکن است باعث لغزش هر فردی بشود و این موضوعی مهم و جدی است و نمیتوان با حاشیهسازی اصل موضوع را زیر سوال برد.

ما در راه پرداخت موضوع را جدی دنبال میکنیم و برخلاف بسیاری به بحثهای حاشیهای نمیپردازیم و بحث فکری و تحلیلی میکنیم.

امیدواریم این بحثها در نهایت منجر به اصلاح شود و آن گونه که همه میخواهند فساد در ایران ریشهکن شود.

با حلوا حلوا کردن هم نمیتوان انتظار تغییر و بهبود داشت.

با برخوردهای پلیسی و بگیر و ببند هم نمیشود.

راه اصلاح و توسعه اقتصادی ایران و بهبود کیفیت زندگی مردم شفافیت است و شفافیت دشمنان سرسختی دارد.

احسنت اقای قربانی، روحیه تحقیق شما ستودنیست و این باز بودن شما برای شنیدن انتقادات. یکی از لینک هایی که شما فرستادید، بیانات رهبری است که می فرمایند فساد موردی داریم نه سیستماتیک. جمالی اگر بگوید 4 نفر در بانک مرکزی فاسدند شاید بتوان پذیرفت و تازه در آن شرائط هم نیاز به ادله و برهان هست قطعا! ولی وقتی می گویند سیستماتیک، این دیگر با تشخیص رهبری در تضاد کامل است. لذا من خواهش دارم که خود آقای جمالی توضیحشون رو بفرمایند و همچنین روابط عمومی بانک مرکزی هم لازم است واکنش داشته باشد.

توضیح آقای توکلی را هم فرستادم. فساد سیستماتیک به معنای فاسد بودن سیستم نیست.

بسیار خوب. در همین بحث پویا کردن رمز دوم آیا فساد سیستماتیک دیده اید که در رسانه بیان می کنید. شما می گویید کارتان دقیق و شفاف است. بفرمایید فساد سیستماتیک در پروژه رمز دوم پویا کجای کار است؟ چه کسی به چه کسی رشوه داده یا درآمد برای چه اشخاصی خلق شده است؟ حجم فساد چند ریال است دقیق بگویید.

قربانی عزیز این یادداشت که کلی گویی کرده من چیز دیگری نمی بینم. باز هم عرض می کنم در حسن نیت راه پرداخت شک ندارم ولی بی دقتی شده در انتشار مطلب.

به سوالاتم لطفا پاسخ شفاف دهید.

درود

دقت کنید اصلا بحث رشوه نیست. اصلا بحث فساد ریالی نیست. خدای نکرده ما که چنین منظوری نداشتیم و اگر چنین برداشتی شده از صحبتها منظور این نیست.

در این مورد خاص من با جمالی هم عقیده هستم و نظر شخصی خودم را هم آمدم اینجا گفتم.

نظر من نظر رسانه و راه پرداخت نیست.

تاکید کنم که در حسن نیت جناب محرمیان و مدیران بانک مرکزی شک ندارم. تصور میکنم راهی که میروند ادامه یک مسیر اشتباه است.

فرض کنیم فرمایشات اقای دکتر جمالی درست باشد. راه حل اجرایی ایشون برای حل این معضل چیه؟. اینکه فقط ایراد بگیریم که خب چیزی درست نمیشود…

درود بر شما

کار ما تغییر جهان نیست؛ کار ما تفسیر جهان است.

کار شما به عنوان رسانه خبری که خب مشخص… صرفا بیان اخبار و نظرات بزرگان عرصه فعالیت، بدون جانبداری مغرضانه… همین. تفسیر هم ارتون انتظاری نیست…

اما روی سخن بنده اقای دکتر جمالی که خودشون رو متخصص و نظریه پرداز و رگولاتور سیستم میدونند. (سخنان ایشون در RegTech رو یادم…)

از ایشون انتظار صرفا تفسیر انتقادی نمیره.. راه حل هم باید ارائه بدهند.. وگرنه که همه میدونیم که سیستم بانکی ما هم مانند سایر بخش های کشو فشل…

تغییر جهان پیشکش… شما در راستای تفسیر جهان، رهنمود بفرمایید، مجریان رهنمودهای جنابعالی و دکتر جمالی رو اجرا می کنند که تغییر جهان خوب رخ بدهد…

تحلیل و انتقاد بدون رهنمون که فایده ای ندارد……

ماهان عزیز

بیش از ۹ سال است بنده و دکتر جمالی و دوستان دیگر با سرمایه شخصی و زمان و وقتی که میتوانستیم مانند کسان دیگر در راههای دیگر صرف کنیم مشغول همین کار هستیم. این که شما در جایی که بنده ساختم در دو خط میآیید و حکم میدهید و حتی یک نام واقعی ندارد به خوبی نشان میدهد که کدام یک کارمان را درست انجام دادهایم.

اگر در خانه کس است یک حرف بس است؛ ما که بیش از ۹ سال است گفتهایم و دریغ از یک بار پاسخ و تحلیل.

همین که عزیزان بعد از این که در مقابل تحلیلها جوابی ندارند شروع به حمله به شخصیت و فرد میکند نشان میدهد آب را دقیقا ریختهایم جایی که میسوزد.

شما هم اگر تحلیل روشنگری داشته باشید ما آمادهایم در همین پلتفرم منتشر کنیم.

قربانی عزیز. دفاع بد نکن برادر. جمالی در یادداشت بالا تحلیل نکرده فقط پراکنده گویی کرده. در مورد otp در یک سال اخیر تحلیل های زیادی نوشته شده در رسانه شما و سایر رسانه ها.

تعجب می کنم از شما چرا تعصب بی مورد بخرج می دهید؟

مثل اینکه فراستی به کارگردان نقد کند که فیلمت افتضاح بود، کارگردان بگدید خب خودت برو فیلم بساز

قربانی به گونه ای سخن می گوید که انگار هیچ احدی سواد تحلیل otp را ندارد جز جمالی.

در همین راه پرداخت شما یادداشت فرامرزی به مراتب جالب تر بود. بروید سراغ مختاریان بروید سراغ امید ترابی بروید سراغ مسعود پشمچی و …

من می گویم وقتی در otp حرفی ندارد جمالی به صحرای کربلا زده بنده خدا

در جایی از این مطلب آمده که اجرای otp زمان پاسخ سوییچ را بالا می برد. ظاهرا نویسنده از طرح پیشنهادی سر در نیاورده است. از نظر فنی مسیر ارسال رمز دوم با مسیر انتقال پیام مالی متفاوت است و عملا تراکنش در درگاه پذیرنده زمانی شروع میشود که رمز دریافت شده باشد. بنابراین به هیچ وجه زمان پاسخ سوییچ و core متاثر نخواهد شد.

آقای قربانی داد و قال بی مورد چرا؟ در کامنت ها کسی به شخصیت نویسنده حمله نکرده به حرفهایش حمله کرده است. ایشان ۵ سال است در تمام موارد می گوید سکه و اسکناس. حتی در میزگرد اخیرتان در خصوص طرح جامع بانکداری باز هم می گویند سکه و اسکناس. خب این شخص سواد بانکداری ندارد برادر دکتری برق دارد.

من از شما متعجبم که چرا دفاع بدون منطق می کنید

یاعلی

سلام

به قول معروف سنگی رو که یک دیوونه بندازه ته چاه صد تا عاقل هم که بیان نمیتونن بیرونش بیارن.