پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

«توسعه نامتوازن ابزارها و سامانههای پرداخت و بانکی و اثرات آن بر شاخصهای کلان اقتصادی کشور» عنوان مقالهای است که محمدرضا جمالی و همکارانش در شرکت نبضافزار رایان اندیش تهیه کردهاند. در این مقاله توسعه نامتوازن ابزارها و سامانههای پرداخت و بانکی، در قوانین نظامهای پرداخت کشور و اثرات منفی آن بر شاخصهای کلان اقتصادی مورد تحلیل و بررسی قرارگرفته است. جمالی و همکارانش در انتها نتیجه میگیرند علل این توسعه نامتوازن، زیرساختهای فوق متمرکز حاکمیتی، مکانیزم نامناسب تسویه، عدم جداسازی سامانههای پرداخت از سیستم بانکی، مکانیزم نامناسب کارمزدها، قوانین نامناسب کارت اعتباری، تضعیف ابزارهای سنتی سکه و اسکناس و تغییر سبد سپردهها در بانکهای کشور هستند.

به عقیده نویسندگان، علیرغم پیشرفتهای بهظاهر زیبا و فنی که در حوزه بانکداری و پرداخت الکترونیک انجام گرفته، مشکلات زیادی در قوانین زیرساختها و سیاستهای پولی در سامانههای پرداخت کشور وجود دارد که در دو دهه اخیر منجر به توسعه نامتوازن ابزارها و سامانههای پرداخت و بانکی شده است.

این مقاله در هفتمین همایش بانکداری الکترونیک و نظامهای پرداخت ارائه شد و محمدرضا جمالی، رضا شریفیان، سیده مریم حسینپور و محمدمحسن بخشی نیز از از جمله نویسندگان آن هستند.

سیاستهای پولی و بانکی در کشورهای دیگر چگونه اجرا میشود؟

اجرای سیاستهای پولی و بانکی، یکی از وظایف بانک مرکزی هر کشوری است. این سازمان سیاستهای پولی و بانکی خود را با طراحی، نظارت و اجرای نظامهای پرداخت هر کشور اجرا میکند. ابزارهای پرداخت و تسویه هر کشور، مطابق با سیاستهای پولی آن کشور تعیین میشود. از این ابزارها میتوان به سکه و اسکناس، پرداختهای مبتنی بر کارتهای بانکی، سامانه پایا (Automated Clearing House) و سامانه تسویه ناخالص آنی (Real Time Gross Settlement) اشاره کرد که با نظارت مناسب رگولاتور پولی و بانکی انجام میشود.

ایالات متحده آمریکا، مجموعهای از زیرساختهای حقوقی فدرالی و ایالتی

در ایالاتمتحده آمریکا توسعه نظامهای پرداخت تحت تأثیر عوامل مختلفی است. در این کشور بیش از ۲۰ هزار موسسه مالی و اعتباری وجود دارد که نیازمند فرآیندهای تسویه و تصفیه در خدمات چک، کارتخوانها و خودپردازها است. ساختار حقوقی ایالاتمتحده و وجود مؤسسات فدرال و ایالتی، نیازمند رعایت تمام قوانین فدرال و ایالتی در تسویه بین مؤسسات مالی و بانکی است. همین مسئله باعث شده زیرساختهای مناسب حقوقی و اجرایی برای انجام این عملیات ایجاد شود.

در این کشور ابزارهای پرداخت از پول نقد تا ابزارهای خودپرداز، کارتخوان و همچنین چک و فناوریهای جدید، به زیرساختهای الکترونیکی مناسبی برای انجام عملیات مختلف تسویه و تصفیه و اتاقهای پایا نیاز دارد. اندازه و پیچیدگی بازارهای مالی در ایالاتمتحده، موجب شده تا زیرساختهای بلوغیافته پرداخت و تسویه، با حضور بازیگران مختلف شامل سیستم بانکی، بازار پولی و بازار سرمایه فراهم شود.

این بازیگران تلاش داشتهاند بهمرور زمان زیرساختها را کارآمدتر و با ریسک کمتر همراه کنند. نکته مهم اینکه نگاه ایالاتمتحده آمریکا تنها متمرکز بر ابزارهای مدرن و الکترونیک نیست و ابزارهای سنتی مانند سکه، اسکناس و چک نیز هنوز موردتوجه است. ابزارهای تسویه فدوایر (Fed wire Settlement System) و چیپس (Clearing House Interbank Payment System) نیز برای تسویههای کلان بینبانکی استفاده میشود. فدوایر توسط فدرال رزرو و چیپس توسط چیپکو مدیریت میشود.

آلمان، اسکناس ۵۰۰ یورویی

در آلمان نیز ابزارهای پرداخت شامل سکه، اسکناس، پرداخت با کارت اعتباری، چک و دستور پرداخت مستقیم است. ارتباط بین بانکها توسط شبکهای به نام گیرو برقرار میشود. این شبکه، بانک مرکزی، بانکهای تجاری، بانکهای سپردهگذاری و مؤسسات اعتباری را به هم متصل میکند. واحد پول آلمان یورو است و سکههای ۱، ۲، ۵، ۱۰، ۲۰، ۵۰ سنتی و ۱و ۲ یورویی توسط بوندس بانک ضرب میشود. همچنین اسکناسهای ۵، ۱۰، ۲۰، ۵۰، ۱۰۰ ،۲۰۰ و ۵۰۰ یورویی برای مبادلات نقدی چاپ میشود.

بوندس بانک بهعنوان یکی از موفقترین بانکهای مرکزی، نهتنها نظامهای پرداخت مناسبی را در آلمان نظارت و اجرا کرده، بلکه بهخوبی بر یورو و وضعیت کشورهای تحت پوشش یورو نظارت میکند. نکته جالبتوجه در این کشور این است که در سالهای اخیر سکه ۵ یورویی ضرب شده و اهمیت ابزارهای سنتی کاهش نیافته است و ابزارهای و سیستمهای پرداخت مدرن و سنتی توسعه موزونی داشته است.

آفریقای جنوبی، حفظ ارزش پول ملی کشور با رزرو بانک

در مثال دیگر، آفریقای جنوبی بهعنوان کشوری با نظامهای پرداخت کارآمد بهخوبی توانسته اپراتورهای مخابراتی را تحت پوشش درآورد و با حضور اپراتورهای قدرتمند این کشور در دیگر کشورها زمینههای پرداختهای مدرن بدون وجود زیرساختهای بانکی فراهمشده است. در سال ۱۹۹۵ راهبرد سیستم پرداخت ملی (NPS) بین رزرو بانک و صنعت بانکی این کشور ایجاد شد. این شبکه باهدف ایجاد زیرساخت، مطابق با استانداردهای بینالمللی و مقاوم برای پوشش نیازمندیهای جمهوری آفریقای جنوبی ایجاد شد.

مهمترین وظیفه رزرو بانک در رابطه با سیستم پرداخت ملی، فرموله کردن و پیادهسازی سیاستهای پولی برای رسیدن به مأموریت رزرو بانک است. مأموریت تعریفشده در این کشور برای رزرو بانک، حفظ ارزش پول ملی این کشور است. در این سیستم، بازیگران دیگر شامل انجمن بانکهای آفریقای جنوبی، سرو بانک بهعنوان بزرگترین اپراتور تسویه در این کشور، انجمن پرداخت آفریقای جنوبی، کاربران سوییفت و انجمن صادرکنندگان کارتهای بانکی در نظر گرفتهشدهاند.

در آفریقای جنوبی، ۹ نوع سکه و ۵ نوع اسکناس چاپ میشود و رزرو بانک مسئولیت ضرب و چاپ سکهها و مسکوکات لازم را دارد. ابزارهای الکترونیکی پرداخت در این کشور شامل دستور پرداخت مستقیم، چک، کارت اعتباری و کارت نقدی است.

این کشورها می توانند به عنوان الگوی مناسبی از سیستم های پرداخت و بانکی مورد بررسی قرار بگیرند. نظامهای پرداخت و نظم حاکم بر بانکهای مرکزی و رزرو بانکهای آنها به گونهای است که نه تنها نیازهای داخلی را پوشش دادهاند بلکه ایالات متحده، آلمان و آفریقای جنوبی با توسعه متوازن و مقاوم زیرساختهای پرداخت و بانکی فراتر از مرزهای کشورشان را نیز به خوبی پوشش دادهاند.

و اما ایران، توجه بیش از حد به ابزارهای الکترونیکی

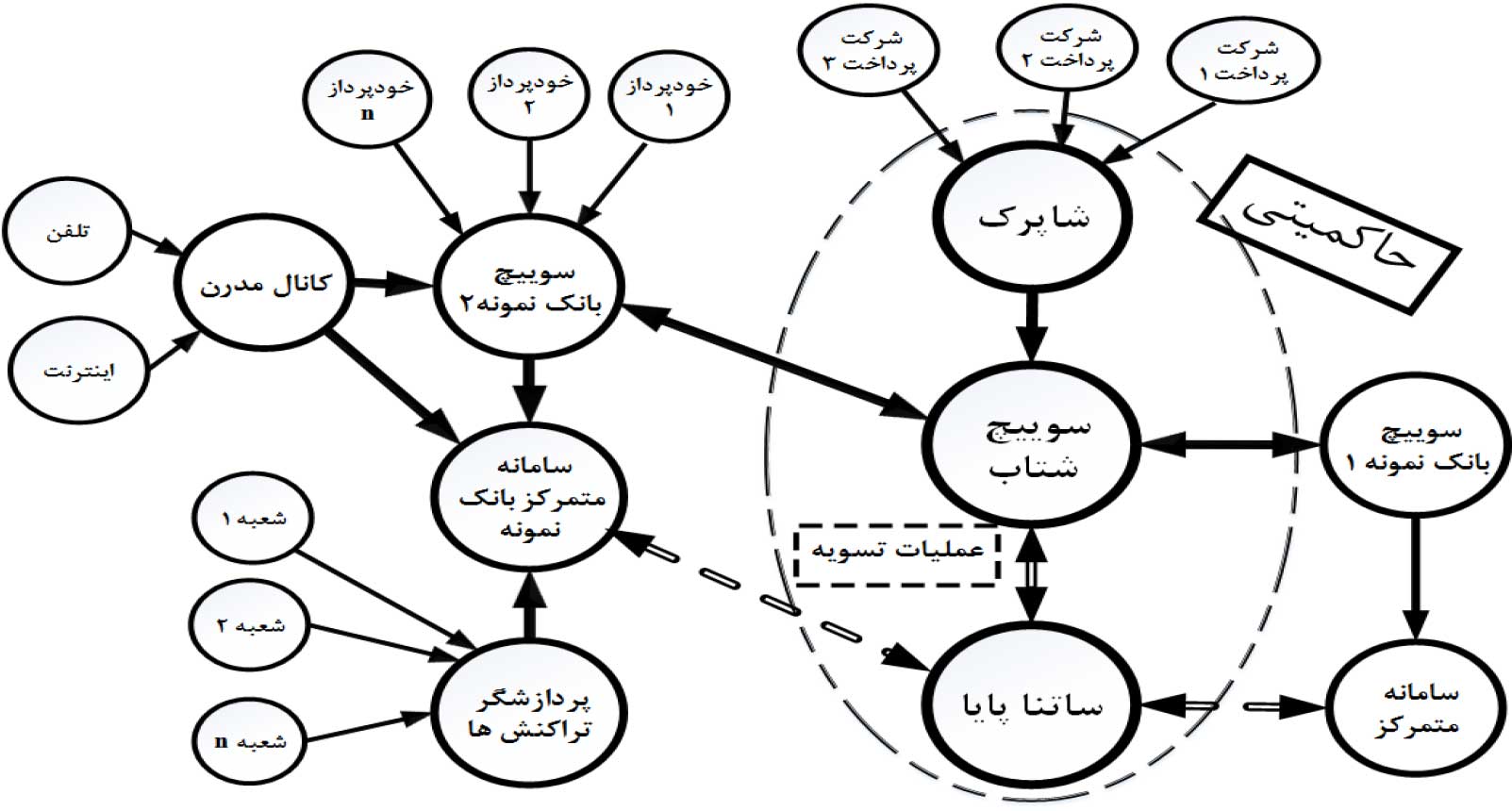

در ایران، بانک مرکزی جمهوری اسلامی، در اوایل دهه هشتاد، با توجه به مسائل، مشکلات و چالشهای پیش روی شبکه بانکی کشور و در جهت حرکت به سمت تحول در راهبردها و شیوههای خدمترسانی به مشتریان، ساختار اداره شبکه تبادل اطلاعات بینبانکی یعنی همان شبکه شتاب را تجدید کرد و در قالب اداره نظامهای پرداخت، علاوه بر تکالیف مربوط به انجام عملیات تهاتر و تسویه پرداختهای الکترونیکی کارتی، دو وظیفه عمده دیگر بر دوش این سازمان گذاشت: یکی تدوین مقررات و استانداردها و دیگری نظارت بر حسن اجرای آنها. بانک مرکزی تلاش داشت با ایجاد محوری در بین شبکه بانکی، موجب ایجاد هماهنگی در حرکت بانکهای کشور به سمت بانکداری مبتنی بر فناوری شود.

در اوایل دهه نود نیز، «شبکه الکترونیکی پرداخت کارت» توسط نظامهای پرداخت با نام اختصاری شاپرک باهدف نظم بخشیدن به وضعیت شرکتهای پرداخت، ایجاد شبکه امن در پرداخت و جدا کردن سیستم بانکی از سیستم پرداخت، راهاندازی شد.

به عقیده نویسندگان این مقاله به نظر میرسد توجه بیش از حد حاکمیت به ابزارهای الکترونیکی باعث شده که سیاستگذاری در حوزه پولی به درستی صورت نگیرد و در نهایت با بیتوجهی به ابزارهای سنتی پرداخت مشکلاتی ابجاد شود.

به گفته جمالی و همکاران، تجربه دنیا و بررسی وضعیت کشورهای توسعهیافته نشان میدهد که استفاده از فناوری با احتیاط صورت گرفته و بیشتر در توسعه کسبوکار بانکی و پرداخت و همچنین بهبود شاخصهای کلان اقتصادی مورد استفاده قرار گرفته است.

لاگ نرمال در استفاده از کارتخوان و لاگ غیرطبیعی در برداشت وجه خودپردازها

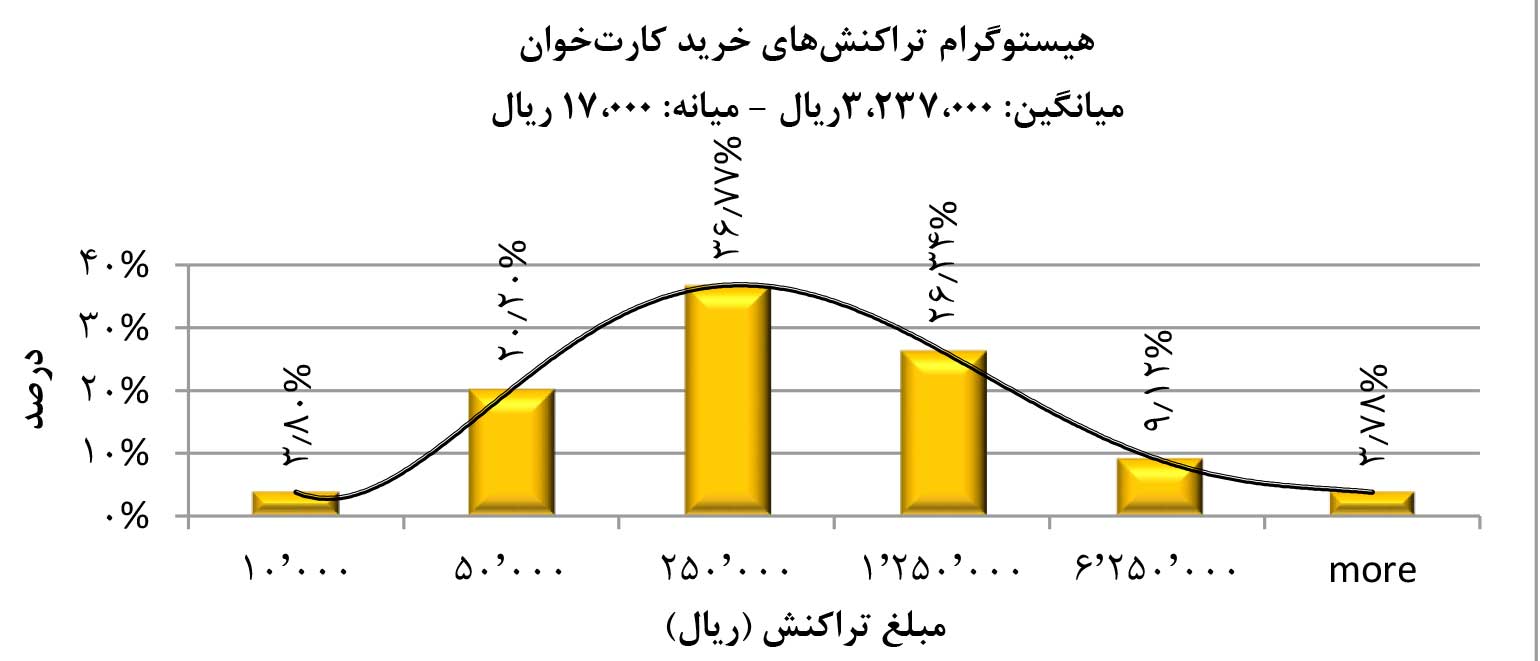

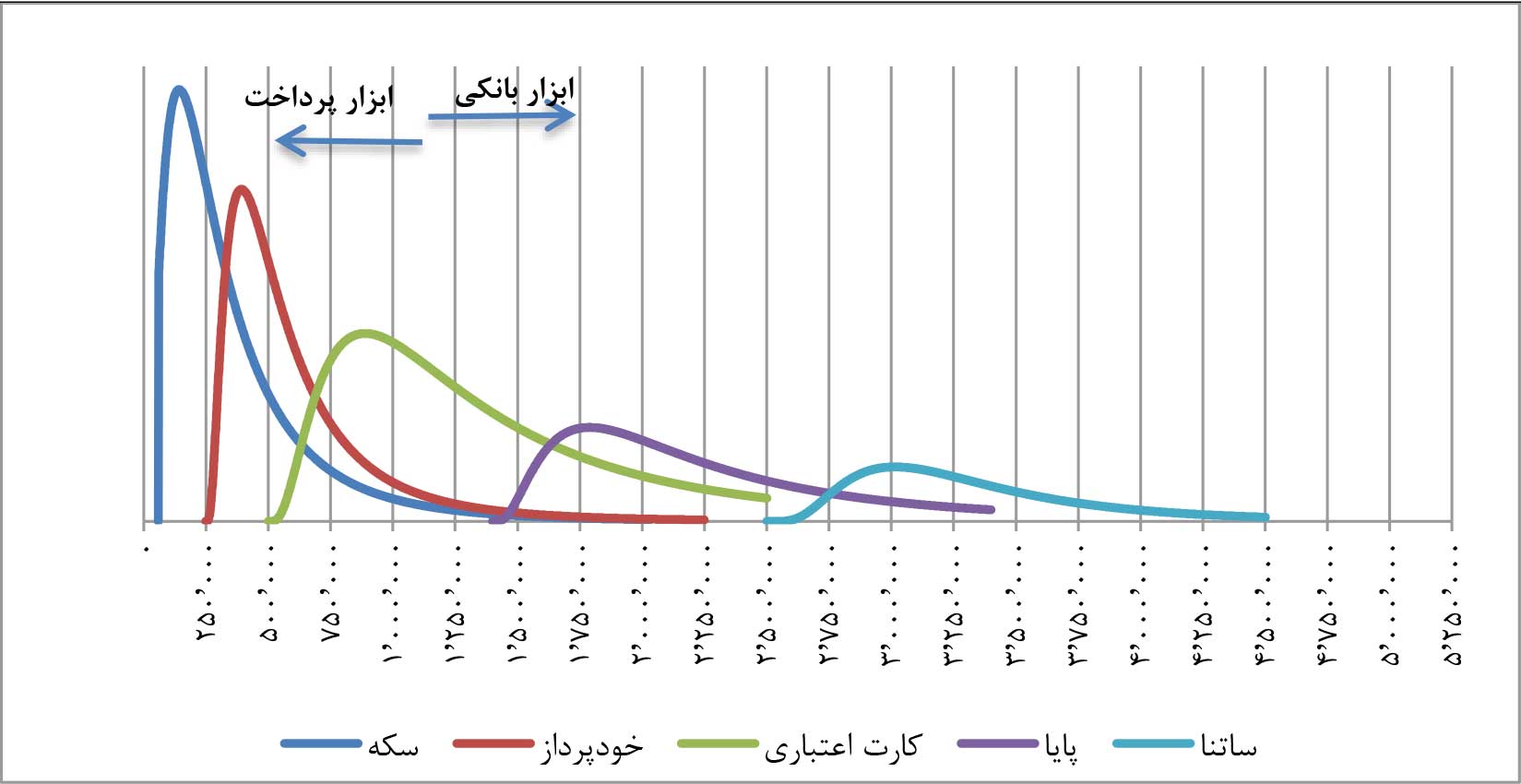

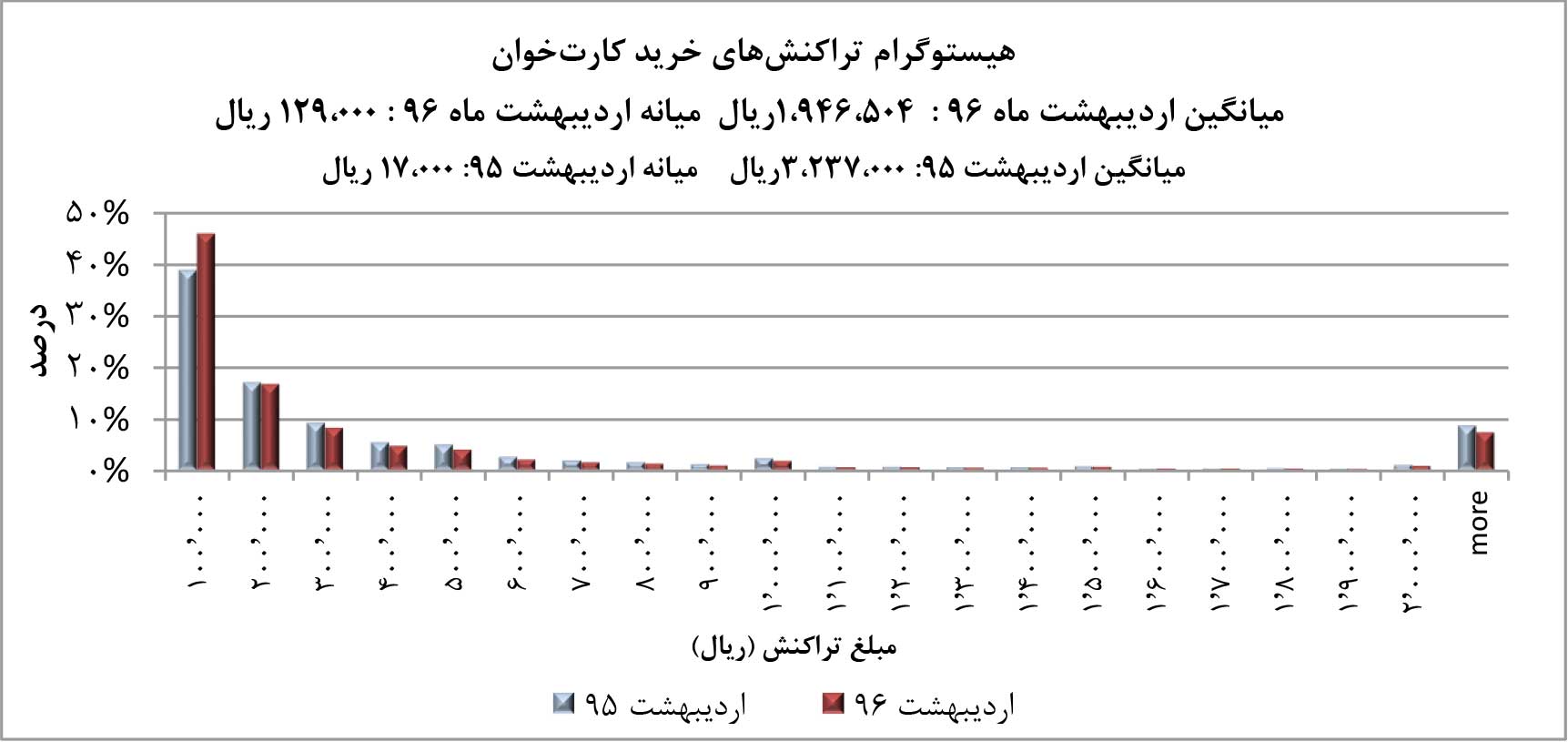

تمام درگاههای پرداخت سنتی و مدرن در تمام دنیا از الگوی مشخصی پیروی میکنند که این الگو دارای توزیع لاگ نرمال است. به عبارتدیگر اگر X متغیری باشد که دارای توزیع نرمال آنگاه X دارای توزیع لاگ نرمال است. در سامانههای پرداخت کشور نیز توزیع لاگ نرمال مشاهده میشود. همانطور که در شکل نشان دادهشده، توزیع تراکنشهای خرید کارتخوان شرکت پرداخت نمونه، در سال ۹۵ بهصورت لاگ نرمال است. به عقیده جمالی و همکارانش این توزیع مدل مناسبی برای نمایش وضعیت ابزارهای مختلف پرداخت است.

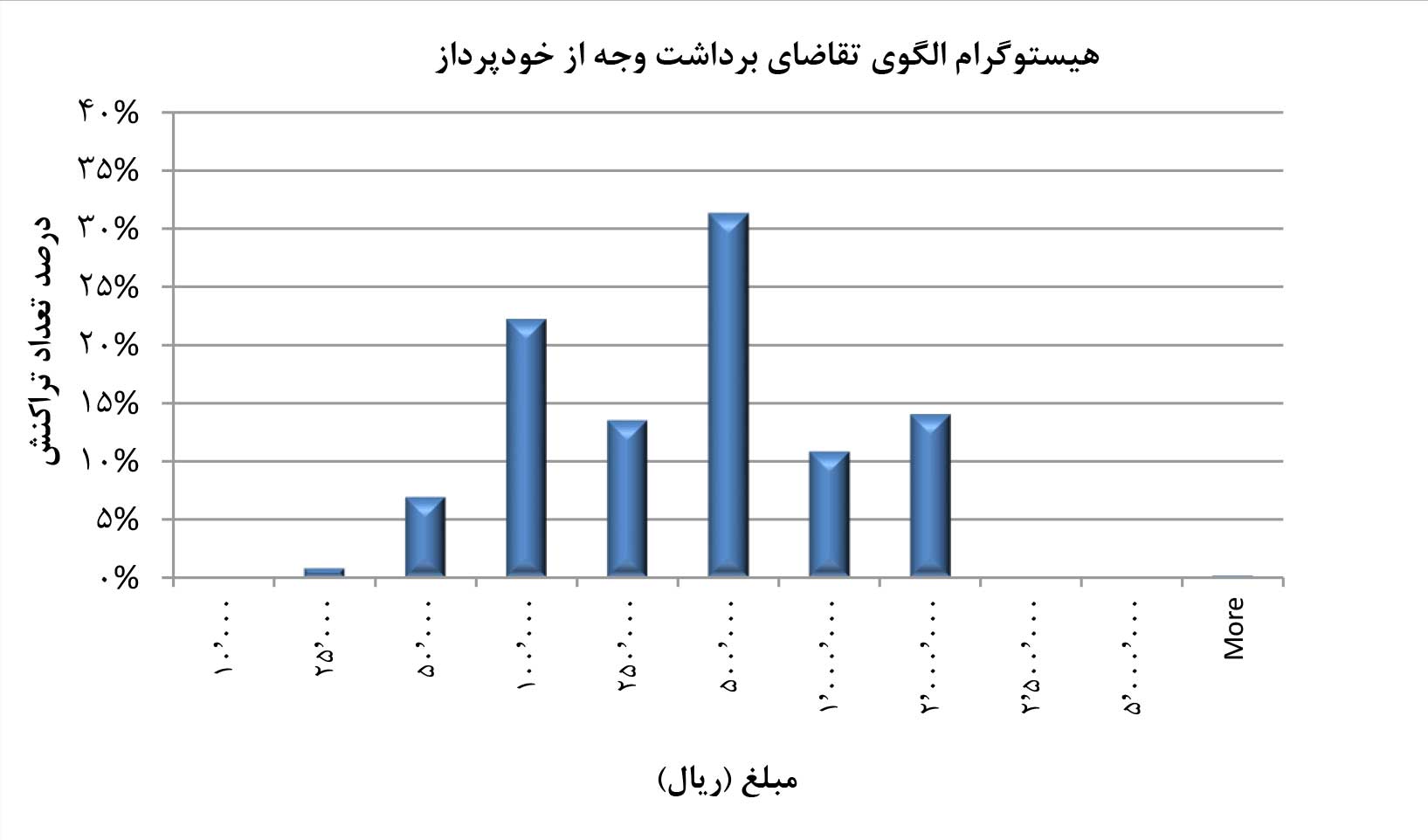

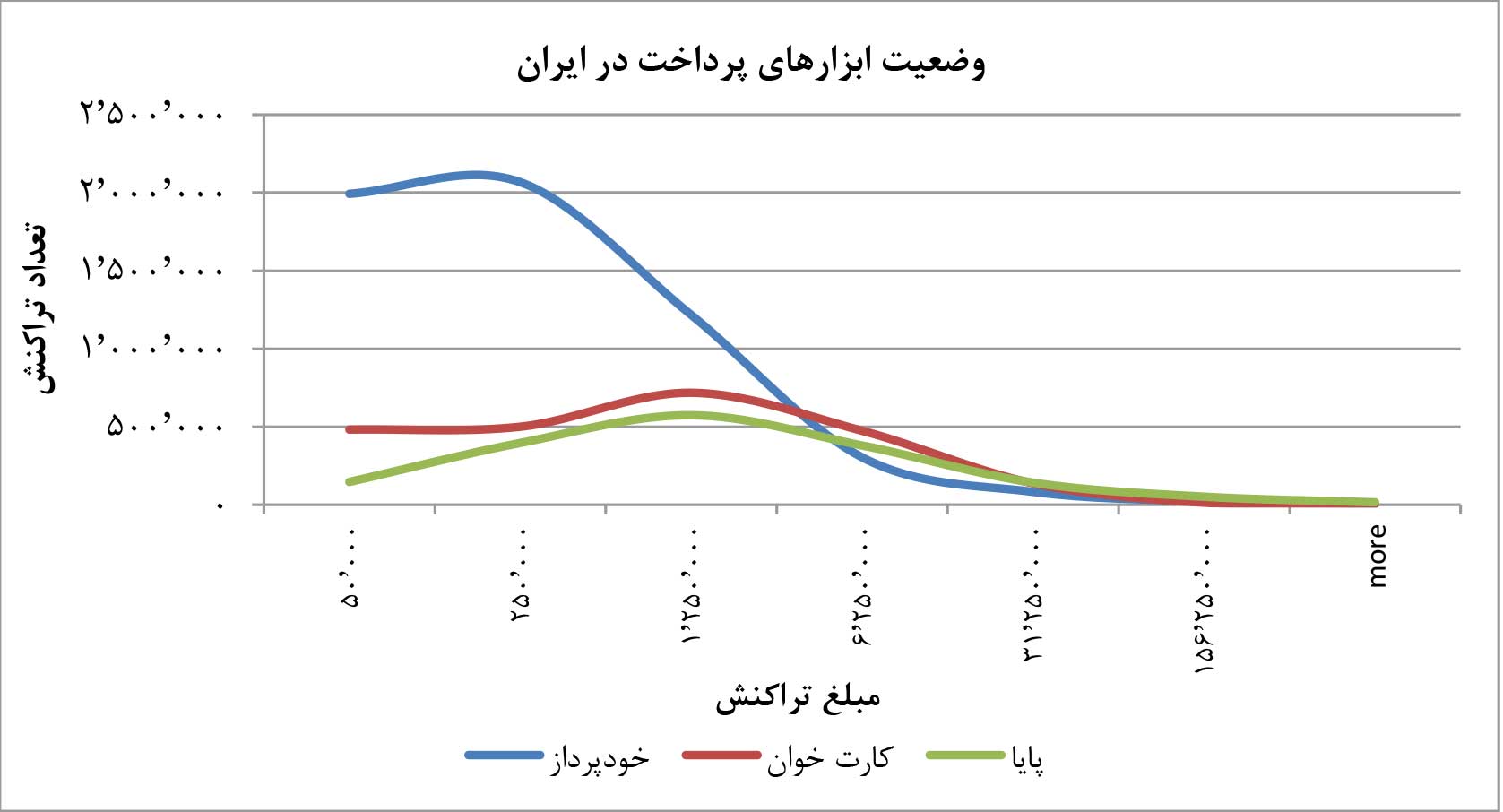

در نمودار بعدی الگوی تقاضای برداشت وجه از خودپرداز در ایران و روند ایدهآل برای برداشت وجه نشان داده شده است. همانطور که در شکل مشخص است، به دلیل نبود اسکناسهای متناسب با نیاز مردم، تقاضای وجه مبالغ زیر ۱۰ هزار تومان و بالای ۲۰۰ هزار تومان به درستی پوشش داده نشده و منجر به افزایش تقاضای برداشت وجه در دو مقطع ۱۰ هزار تومان و ۲۰۰ هزار تومان شده است. این مساله باعث شده مردم برای تراکنشهای خرید زیر ۱۰ هزار تومان و خرد شدن تراکنشها، بیشتر از خدمات کارت استفاده کنند.

به صورت کلی از هشت ابزار اصلی برای پرداخت استفاده میشود: سکه، اسکناس، کارت نقدی، کارت اعتباری، پرداخت مستقیم، چک، پایا و ابزار تسویه ناخالص آنی است. در ایران، از این ابزار با کمی تفاوت استفاده میشود. نظامهای پرداخت الکترونیک و سنتی در کشور بهصورت یکپارچه در نظر گرفته نشده است. به عنوان مثال مجموعه نظامهای پرداخت کشور بهعنوان زیرمجموعهای از معاونت فناوریهای نوین بانک مرکزی در حال فعالیت است، در حالی که قسمت مربوط به اسکناس و مسکوکات را سازمان تولید اسکناس و مسکوک، تحت نظر دبیر کل بر عهده دارد.

سوییچ مرکزی شتاب، بهعنوان سوییچ واسط، تمامی بانکهای کشور را به هم متصل میکند. همچنین شرکتهای پرداخت با اتصال به سوییچ شاپرک، امکان ارسال تراکنشهای خرید را به شتاب و بانکها دارند. برای تسویه بین بانکها نیز دو سامانه پایا و ساتنا در نظر گرفتهشده است. در روز ۷ بار تسویههای پایا در ایران انجام میشود. ابزار پایا و ساتنا هیچ کارمزدی در ایران ندارد. ابزار پایا میتواند در تبادلات مالی به میزان حداقل ۱ ریال مورداستفاده قرار گیرد. این در حالی است که ابزار ساتنا تراکنشهای بیش از ۱۵۰ میلیون ریال را پوشش میدهد.

سکه

سکههای مشاهدهشده در ایران ۱ ریال، ۲ ریال، ۵ ریال، ۱۰ ریال،۲۰ ریال،۵۰ ریال،۱۰۰ ریال، ۲۵۰ ریال،۵۰۰ ریال، ۱۰۰۰ ریال، ۲۰۰۰ ریال و ۵۰۰۰ ریال ضرب شده است. البته در سطح جامعه سکههای ۵۰۰۰ ریالی، ۲۰۰۰ ریالی و ۱۰۰۰ ریالی مشاهده میشود و سکههای دیگر بهندرت دیده میشود. هیچکدام از این سکهها بهصورت رسمی از بازار خارج نشدهاند ولی ضرب سکههای کمتر از ۱۰۰۰ ریال در سالهای اخیر صورت نمیگیرد.

اسکناس

اسکناسهای چاپشده در ایران ۱۰۰ ریال، ۲۰۰ ریال، ۵۰۰ ریال، ۱۰۰۰ ریال، ۲۰۰۰ ریال، ۵۰۰۰ ریال، ۱۰ هزار ریال، ۲۰,۰۰۰ ریال، ۵۰,۰۰۰ ریال، ۱۰۰,۰۰۰ ریال است و اسکناسهای ۵۰۰,۰۰۰ ریالی تحت عنوان ایران چک چاپ میشود.

کارت نقدی

کارت نقدی یکی از مهمترین ابزارهای پرداخت در ایران است. بانکها بهعنوان صادرکننده این نوع کارت که بر روی کارتهای پلاستیکی مغناطیسی ارائه میشود، مطابق با استانداردهای شبکه شتاب این نوع کارت را در اختیار مشتریان قرار میدهند.

کارت اعتباری

کارتهایی تحت عنوان کارتهای اعتباری در ایران توسعه دادهشده که به علت روش تسویه و مسائل شرعی برای بانکها اقتصادی نبوده است. اشکالات بسیاری به این نوع کارتها گرفتهشده و بسیاری از کارشناسان معتقدند که این کارتها در حقیقت کارت وام خرد هستند و کارت اعتباری نیستند. تعداد این کارتها نسبت به کارتهای نقدی در ایران بسیار ناچیز و کمتر از ۱ درصد کارتهای نقدی را شامل میشوند.

کارت هدیه

بانکها امکان صادر کردن کارتهایی تحت عنوان کارت هدیه دارند که این نوع کارتها بدون نام هستند و با مراجعه به شعبه در اختیار درخواستکننده قرار میگیرد. بانکها بهمنظور جذب منابع، علاقه بسیار زیادی در صدور این نوع کارت با توجه به مدل کسبوکاری آن دارند. اگرچه ایرادات زیادی نیز به صدور این نوع کارتها گرفته میشود و بسیاری از کارشناسان معتقد هستند باید قوانین مناسبتری برای صدور این نوع کارت ایجاد شود و لازم است اثرات این نوع کارتها مورد بررسی دقیق قرار گیرد.

چک

ابزار چک در ایران وجود دارد و بانکها برای مشتریان معتبر خود دستهچک صادر میکنند. استفاده از چک در تبادلات و خریدها و دادن بدهی از روشهای مرسوم پرداخت در ایران است.

پایا

این ابزار که بهنوعی معادل ابزار اتاق پایای خودکار است، توسط بانکها در اختیار مشتریان حقیقی و حقوقی قرار داده میشود و امکان ردوبدل مالی بین بانکها توسط این ابزار قابل انجام است. همچنین تسویه کارتخوانها و تراکنشهای شبکه شاپرک توسط این ابزار صورت میپذیرد. پایا بهعنوان ابزاری حاکمیتی توسط بانک مرکزی در اختیار بانکها قرارگرفته است.

ساتنا

این ابزار که معادل ابزار تسویه ناخالص آنی است، بهصورت حاکمیتی توسط بانک مرکزی در اختیار بانکها قرار دادهشده و هیچ کارمزدی ندارد.

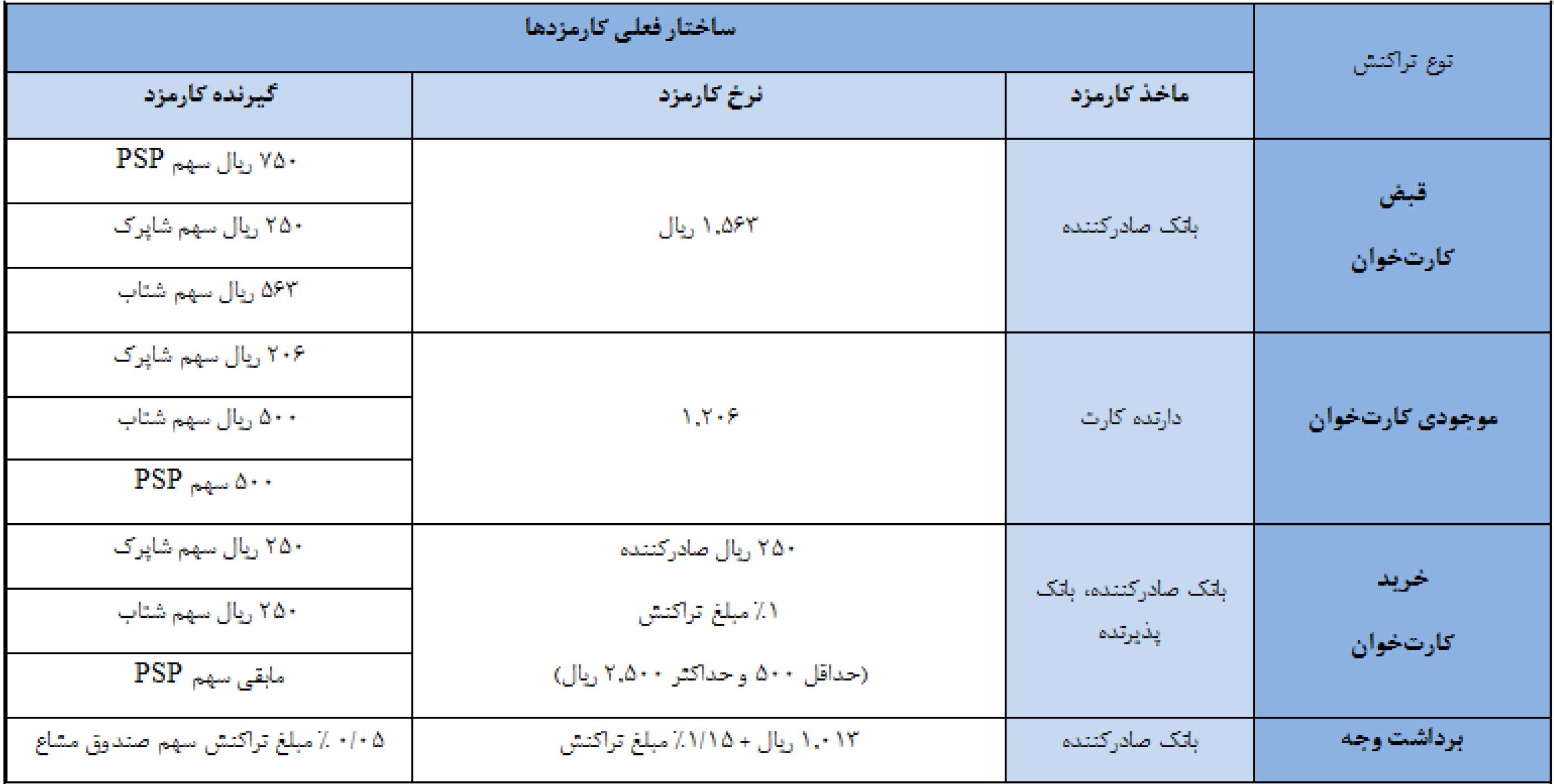

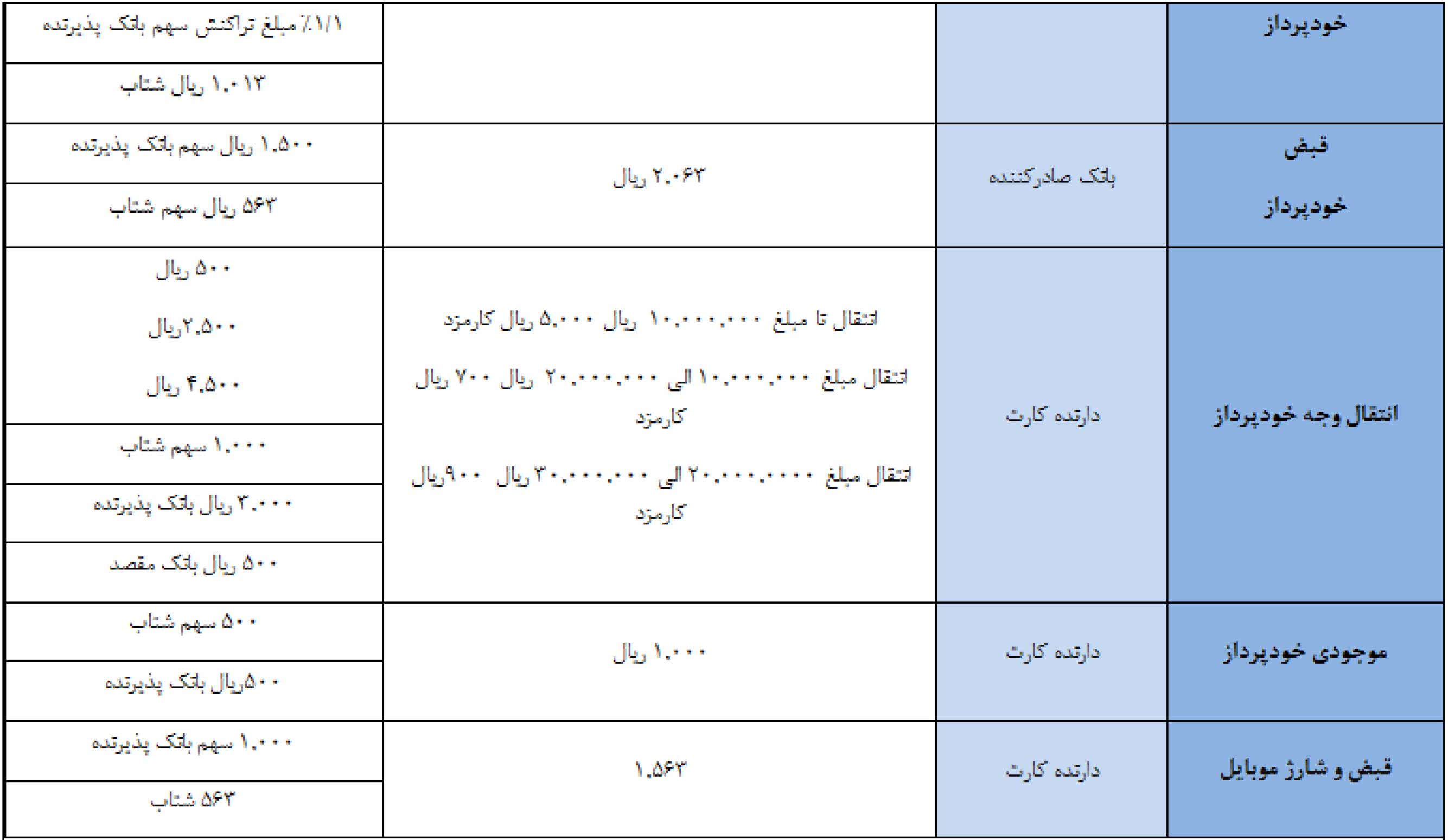

کارمزدها

مطابق با قوانین نظامهای پرداخت، کارمزدها توسط بانک مرکزی تعیین میشود. کارمزدهای تراکنشهای شارژ، قبض، خرید شاپرکی و برداشت وجه شتابی توسط بانکها پرداخت میشود و مواردی مانند انتقال وجه و موجودی توسط کاربر پرداخت میشود. در جدول زیر کارمزد تراکنشهای پرکاربرد، ماخذ و چگونگی تقسیم کارمزد بین ذینفعان مختلف ارائهشده است.

جمالی و همکارانش در عین حال توانستهاند تصویری از وضعیت ایدهآل استفاده از ابزارهای پرداخت به دست بیاورند و آن را با تصویری از وضعیت موجود بررسی کنند. در دو شکل زیر، ابتدا تصویر حالت ایدهآل ابزارها ارائهشده و سپس تصویری از وضعیت کنونی به نمایش گذاشته شده است. هر چه به سمت راست میرویم پرداختهای بانکی و کلان صورت میگیرد که تعداد آنها کم است و مبالغ بالاست. در عین حال هر چه به سمت چپ میرویم تراکنشها از طریق کانالهای مربوط به صنعت پرداخت انجام میگیرد و مبالغ تراکنشها خردتر می شود و تعداد تراکنشها نیز بیشتر است.

جمالی همچنین در این مقاله سیاستهای نامناسب پولی و بانکی را در ۱۰ محور مورد بررسی قرار داده و تلاش کرده در هر مورد، اثرات این سیاستها را بر روی سه شاخص کلان اقتصادی شامل نرخ بهره، نرخ تورم و تولید ناخالص داخلی و رشد اقتصادی مشخص کند. ۱۰ محور مورد بررسی شامل هزینه کارمزدها، نسبت حجم سکه و اسکناس به حجم نقدینگی، وضعیت پول خرد و اسکناس در کشور، وضعیت سبد سپردهها، رشد تعداد کارتخوانها، کارت اعتباری، کاهش قدرت تسهیلات دهی سیستم بانکی، نحوه توزیع تراکنشها در سامانه متمرکز بانکها، اثرات در بازار سرمایه و امنیت کسبوکار میشود.

هزینه کارمزدها

تحلیلهای صورت گرفته بر روی دادههای مرکز شتاب، شاپرک و دادههای میدانی بانکهای نمونه، نشان میدهد دارندگان کارت تنها ۷۷/۱۱ درصد از کارمزدها را پرداخت کردهاند و ۲۳/۸۸ درصد باقیمانده توسط بانکها پرداخت میشود. این در حالی است که کارمزدهای پرداختی در سال اخیر با رشد نمایی روبرو بوده و سهم بانکها از پرداختها در حال افزایش است.

سهم بالای کارمزد پرداختی توسط بانکها چیزی معادل یک درصد از کل حجم نقدینگی کشور است. در عمل نه تنها بانکها درآمد غیرمشاع ندارند، بلکه از درآمدهای مشاع برای پرداخت هزینههای خدمات بانکداری الکترونیک استفاده میکنند. این مسئله باعث بالا رفتن نرخ بهره و در نتیجه آن، بالا رفتن نرخ تورم خواهد شد. فاصله زیاد بین نرخ بهره با نرخ تورم میتواند با اصلاح مناسب مکانیزم کارمزدها کاهش پیدا کند.

با توجه به آستانه سود ۳ درصدی، در بهترین حالت بانکها میتوانند در مجموع ۳۵۰ هزار میلیارد ریال سود از درآمدهای مشاع داشته باشند که حداقل ۲۶ درصد از این درآمد مشاع، صرف پرداخت کارمزدها شده است. به عقیده نویسندگان مقاله لازم است در این زمینه تحلیلهای عمیقتری صورت بگیرد تا ابعاد اثرات این امر بر نرخ هزینه تمام شده پول مشخص شود.

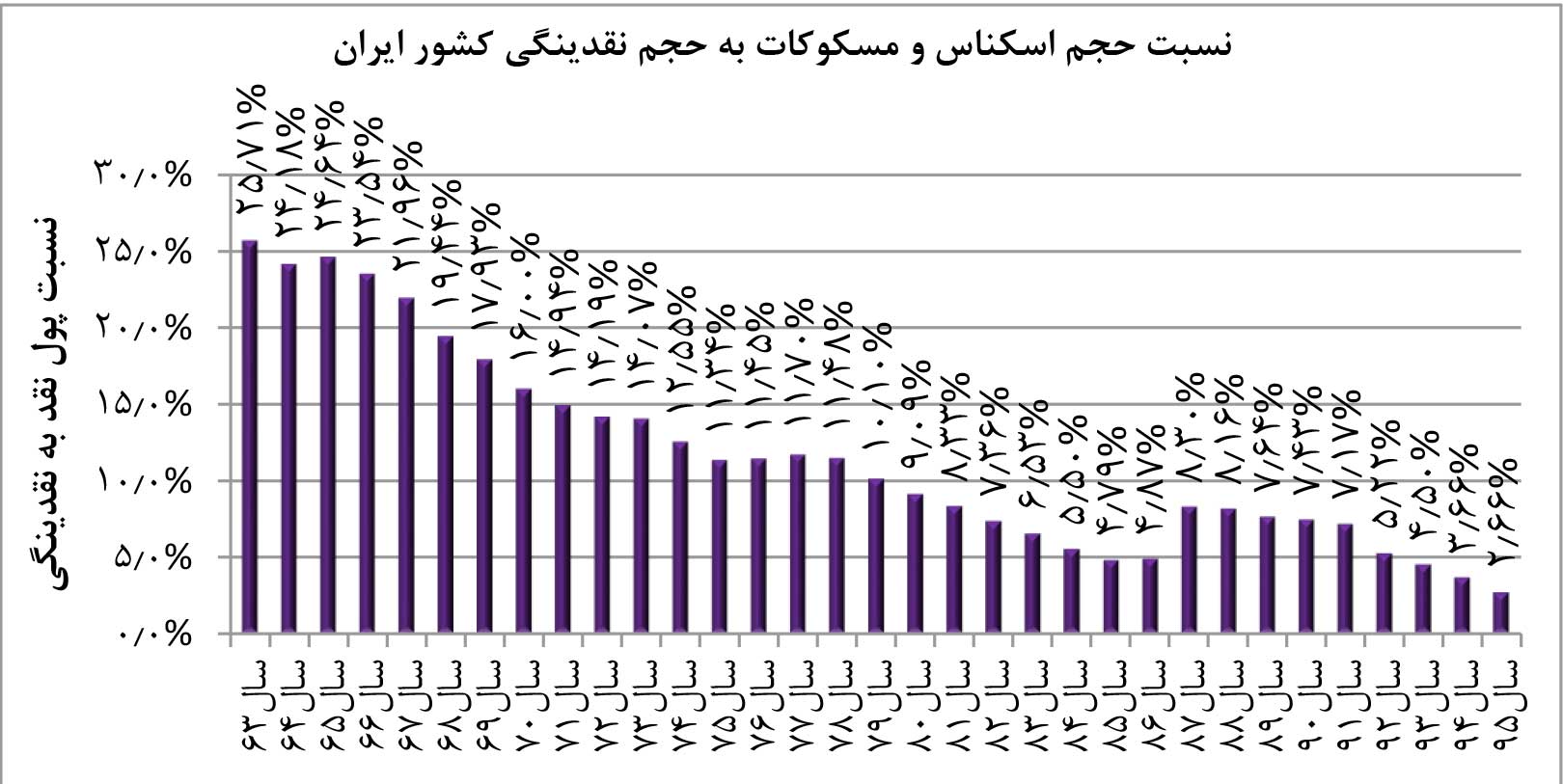

نسبت حجم سکه و اسکناس بهکل نقدینگی

تولید ناخالص به میزان گردش پول و شبه پول و سرعت گردش آن در جامعه بستگی دارد. از طرفی باید توجه کرد که سرعت گردش شبه پول در سیستم بانکی کمتر از یک بار در سال است. بالا رفتن سرعت آن با تغییر جایگاه بانکها با توجه به هزینه بالای گردشهای خرد در سیستم بانکی، هزینه بالایی را به کشور تحمیل میکند که باعث بالا رفتن هزینه تمامشده پول و پایین آمدن سرعت گردش پول در تسهیلات و ایجاد نقدینگی برای بنگاهها میشود.

از طرف دیگر، سکه و اسکناس بهعنوان بخشی از نقدینگی است که به ازای آن، هیچ نرخ سودی از طرف سیستم بانکی پرداختنشده که به خودی خود باعث کاهش نرخ بهره میشود. نویسندگان در این مقاله معتقدند توزیع مناسب نقدینگی بهصورت اسکناس و سکه توسط بانک مرکزی میتواند در کاهش نرخ بهره مؤثر باشد.

در حال حاضر کاهش سکه و اسکناس و عدم توزیع مناسب آن باعث شده تقاضای پول نقد در جامعه بهصورت مناسب پوشش داده نشود و همین مسئله باعث افزایش قیمت پول شده است.

با کاهش رشد میزان حجم نقدینگی در ۳۰ سال گذشته، به نظر میرسد بانک مرکزی مسیر افراط و تفریط را در میزان حجم اسکناس و سکه در پیش گرفته است. با توجه به نرخ سود بالا و خلق پول سالانه بانکها، در عمل بانک مرکزی کنترلی بر روی حجم نقدینگی ندارد و کاهش میزان سکه و اسکناس هم باعث بالا رفتن نرخ بهره شده که درنهایت شبه پول و سپردههای بانکی با سرعت بالایی در حال افزایش است.

به فرض اینکه حجم پول نقد و اسکناس در حال حاضر ۱۰ درصد کل حجم نقدینگی باشد، انتظار میرود نرخ پول به میزان ۱/۸ درصد کاهش پیدا کند. این درحالی است که در حال حاضر این اثر در بهترین حالت ۳ دهم درصد است. کاهش بیش از حد حجم پول نقد و اسکناس باعث شده بخش اعظم نقدینگی در بانکها باشد و در عمل رشد نقدینگی به خاطر افزایش سپردهها شدت بگیرد. درحالی که اگر این حجم به جای ۳ درصد، ۱۰ درصد باشد، با کاهش ۱/۸ درصدی هزینه تمام شده پول، حداقل ۲۴ هزار میلیارد تومان رشد نقدینگی کمتری در سال ۹۶ اتفاق میافتد. همچنین در نظر بگیریم که هزینه چاپ اسکناس و جابجایی ان کمتر از ۱۰۰ میلیارد تومان در سال تخمین زده میشود.

وضعیت پول خرد و اسکناس ریز

علیرغم اینکه هیچکدام از سکههای ۱ ریالی تا ۵۰۰ تومانی و همچنین اسکناسهای ۱۰ تومانی تا ۵۰۰ تومانی بهصورت رسمی از اقتصاد کشور حذف نشده ولی این ابزارها بهاندازه کافی در کشور وجود ندارد. کمبود اسکناسهای خرد و سکههای مختلف نیز در پرداختهای خرد مانند حملونقل شهری و خریدهای خرد بهشدت احساس میشود. مقرونبهصرفه نبودن چاپ اسکناسهای ریز و ضرب سکه و ذوب سکههای قدیمی ازجمله نگرانیهایی است که همواره مطرح میشود.

درحالیکه یک سکه با سرعت زیاد در اقتصاد میچرخد و بهطور متوسط هرروز در یک معامله به کار میرود و با فرض اینکه یک سکه ۵۰۰۰ ریالی حداقل سه سال عمر کند، در بیش از ۵ میلیون ریال تولید ناخالص داخلی کشور نقش دارد. بنا به اعلام بانک مرکزی، هر سکه حدود ۲۳۰۰ ریال هزینه ضرب دارد و به عبارتی ضرب هر سکه برای بانک مرکزی سود هم دارد.

با این حال، ازنظر وزنی سکههای ضرب شده در ایران وضعیت مناسبی ندارند و مشاهده میشود که سکه ۵۰۰۰ ریالی حدود دو برابر یک سکه ۵/۰ لیری کشور ترکیه وزن دارد. این در حالی است که با طراحی مناسب سکهها میتوان سکههای خردتری را در اقتصاد کشور توزیع کرد.

در تمام کشورها سکه و اسکناس خرد هنوز از جایگاه بسیار مهمی برخوردار است. آلمان در سال ۲۰۱۶ میلادی از سکه ۵ یورویی رونمایی کرد. استرالیا طرح جدید اسکناس ۵ دلاری خود را در سال۲۰۱۶ ارائه داد و روزانه فدرال رزرو ۱۶ میلیون قطعه اسکناس ۱ دلاری چاپ میکند و میزان اسکناس ۱ دلاری از نظر مبلغ، حدود ۱۰ برابر مجموع مبالغ اسکناسهای صددلاری است.

در ایران به ازای هر اسکناس ۱۰ هزارتومانی که چاپ میشود تنها ۸۰۰ ریال هزینه میشود و با توجه بهسرعت بالای اسکناسهای خرد حدود ۲۰۰ تا ۳۰۰ بار گردش در سال، در هر معامله بین ۳ تا ۴ ریال هزینه پرداخت میشود. درحالیکه برای تراکنشهای الکترونیکی حداقل به ازای هر تراکنش ۲۵۰۰ ریال به اقتصاد کشور هزینه تحمیل میشود.

با توجه به نرخ سود پرداختی حداقل ۱۰ درصد، سیستم بانکی حدود ۱۰۰ تومان سود به سپردهها پرداخت میکند. به عبارتی به ازای نبود هر اسکناس هزار تومانی، حدود ۵ هزار تومان به اقتصاد کشور هزینه تحمیل میشود.

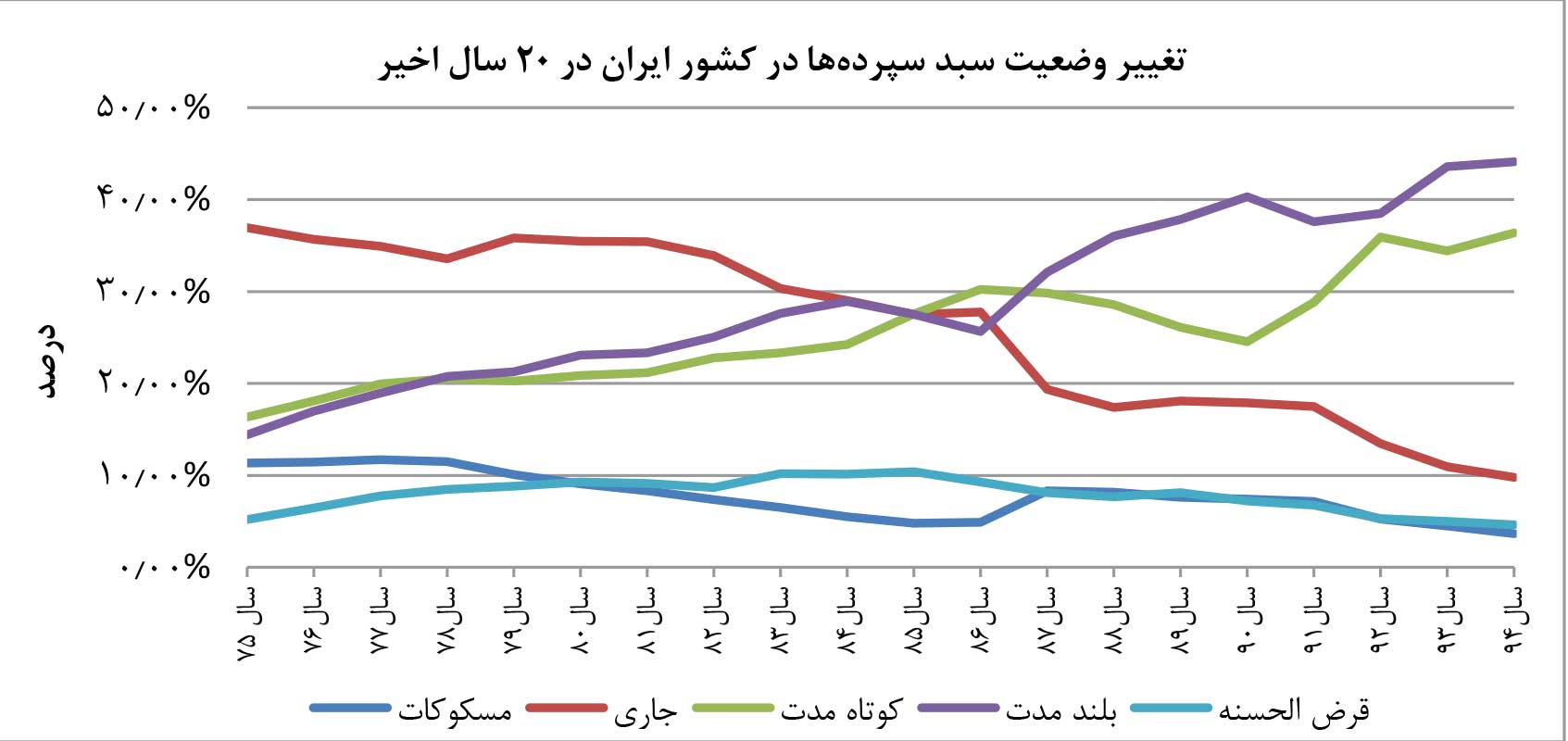

وضعیت سبد سپردهها

در ۱۵ سال اخیر، نظام پرداخت در ایران شاهد تغییر سبد سپردهها بوده که این امر عمدتا ناشی از نقص قوانین و استفاده نامناسب از آن است. حسابهای جاری، سپرده کوتاهمدت و سپرده بلندمدت از جمله حسابهای متصل به کارت است که به آن سود بانکی تعلق میگیرد. همانطور که در شکل زیر مشاهده میکنید، این حسابها بیشترین سهم را در وضعیت سبد سپردهها به خود اختصاص دادهاند.

رقابت نامناسب بانک در جذب سپردههای مشتریان به دلیل مکانیزم غلط کارمزدها و سیاست های نادرست پولی، باعث شده علاوه بر ارائه خدمات رایگان به حسابهای متصل به کارت، حداقل سود علیالحساب نیز به آن حسابها پرداخت شود. حسابهای جاری نیز با امکان تعریف حساب پشتیبان به صورت خودکار در زمانی که چک دارنده حساب به بانک میآید، مبلغ چک را از حساب پشتیبان بهحساب جاری منتقل میکنند.

این مسئله باعث شده در عمل سیستم بانکی سود بیشتری به سپردهها پرداخت کند. از طرف دیگر رقابت بین حسابهای پذیرندگان به خاطر جذب بیشتر منابع بهصورت نامناسبی شکلگرفته و بانکها با هدف افزایش سهم خود از میزان نقدینگی بهحساب های پذیرندگان، سود هم پرداخت میکنند.

به عبارتی بانکها علاوه بر هزینه کارمزدها، متحمل هزینههای زیادی برای پرداخت سود بهحساب های دارندگان کارت، حسابهای پشتیبان جاری و حسابهای پذیرندگان میشوند.

در این شکل، تغییر سهم سپردههای جاری، قرضالحسنه، کوتاهمدت و بلندمدت نشان دادهشده است. با توجه به امکان جابجایی ساده مبالغ و بدون کارمزد و سود نزدیک به بلندمدت سپردههای کوتاهمدت به دلیل رقابت بانکها، هزینه تمامشده پول در شبکه بانکی بهشدت افزایشیافته است.

جمالی و همکارانش در این مقاله پیشنهاد میکنند با اصلاح مدل کارمزد و در نظر گرفتن نرخ بهره و زمان مناسب تسویه در تراکنشهای پایا و ساتنا، حسابهای پشتیبان و همچنین قرضالحسنه کردن حسابهای متصل به کارت و عدم اجازه به تعلق سود بهحساب پذیرندگان، این وضعیت اصلاح شود. استفاده نامناسب از فناوری باعث شده میزان نقد شوندگی سپردههای کوتاهمدت بالا برود که همین موضوع بهراحتی باعث حرکت حجم زیاد نقدینگی به بازارهای مختلف ارز، مسکن و سکه میشود و در عمل فاصله بین سپردههای دیداری و غیر دیداری از بین میرود.

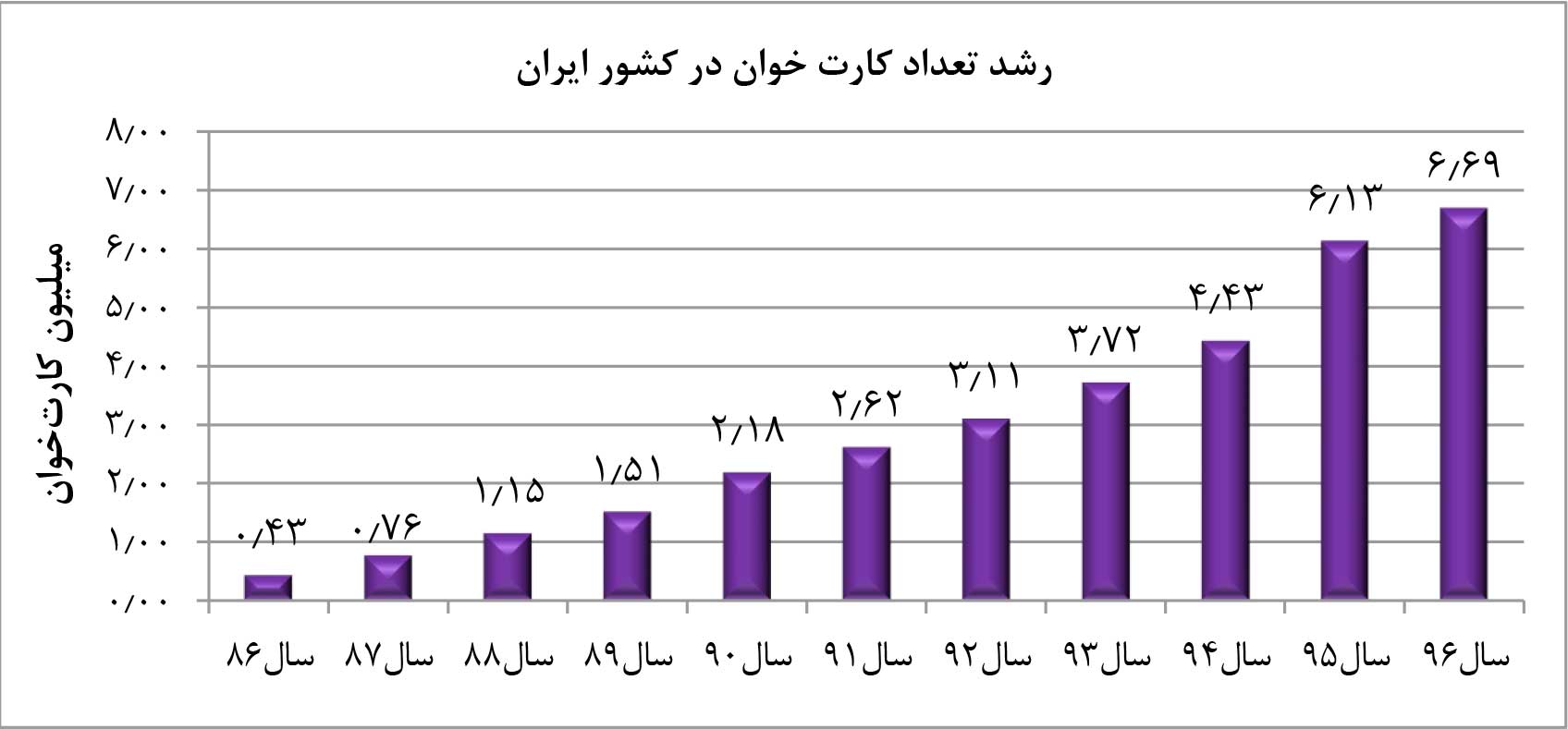

رشد تعداد کارتخوانها

در شکل بعدی رشد تعداد کارتخوانها در ۱۰ سال اخیر نشان دادهشده است. با توجه به عدم پرداخت کارمزد توسط ذینفع و درآمد شرکتهای پرداخت مبتنی بر تعداد تراکنش، شاهد رشد زیاد تعداد کارتخوانها در کشور هستیم. این رشد با به وجود آمدن شاپرک و خارج شدن شرکتهای پرداخت از حالت تعادل شدت بسیار بیشتری از سال ۹۰ به خود گرفته است.

با در نظر گرفتن هزینه خریداری هر کارتخوان که حدود ۲۵۰ تا ۴۰۰ دلار تخمین زده میشود، بین ۵/۱ تا ۲ میلیارد دلار هزینه واردات کارتخوانها به کشور است که تمام این مبلغ با سرمایهگذاری بانکها در شرکتهای پرداخت، هزینههای بازاریابی پرداختی به شرکتها برای نگهداری کارتخوانها و سهم شرکتهای پرداخت از کارمزدهای شاپرکی تامینشده است. در عین حال هزینههای زیاد نگهداری، تجهیز و نوسازی کارتخوانها از مبالغ دریافتی از بانکها به صورت کارمزد و اجاره تامین میشود.

وضعیت کارت اعتباری

کارت اعتباری همراه با ابزار الکترونیکی پرداخت، یک خط اعتبار نیز به مشتری اختصاص میدهد. در ۱۵ سال گذشته مکانیزمهای تسویه و همچنین نرخ دستوری سود باعث شده این ابزار در جایگاه درست خود قرار نگیرد.

در آخرین تلاش بانک مرکزی مبلغ ۳۰ هزار میلیارد از منابع بانک مرکزی به ارایه این کارت اختصاص یافت که با توجه به در نظر نگرفتن مبلغ آن و ارایه تا ۵۰۰ میلیون ریال و همچنین رعایت نکردن مکانیزم تسویه و محدود کردن بانکها به نرخ ۱۸ درصد در عمل کارتها به صورت کارت وام درآمد. در حالی که این ابزار میتواند سپردههای خرد را مورد هدف قرار دهد و از یک طرف باعث شود که خلاء مورد نیاز برای ایجاد جریان نقدینگی در کسبوکارهای متوسط ایجاد شود و از طرف دیگر در صورت تسویه نشدن به موقع آن، تبدیل به وامهایی باصرفه بالا برای بانکها شود. قوانین و مکانیزمها به گونهای بوده که همیشه کارت اعتباری به جریان زیادی از نقدینگی نیاز داشته و در نتیجه نه برای بانکها و نه برای مشتریان جذابیت نداشته است.

کاهش قدرت تسهیلاتدهی سیستم بانکی

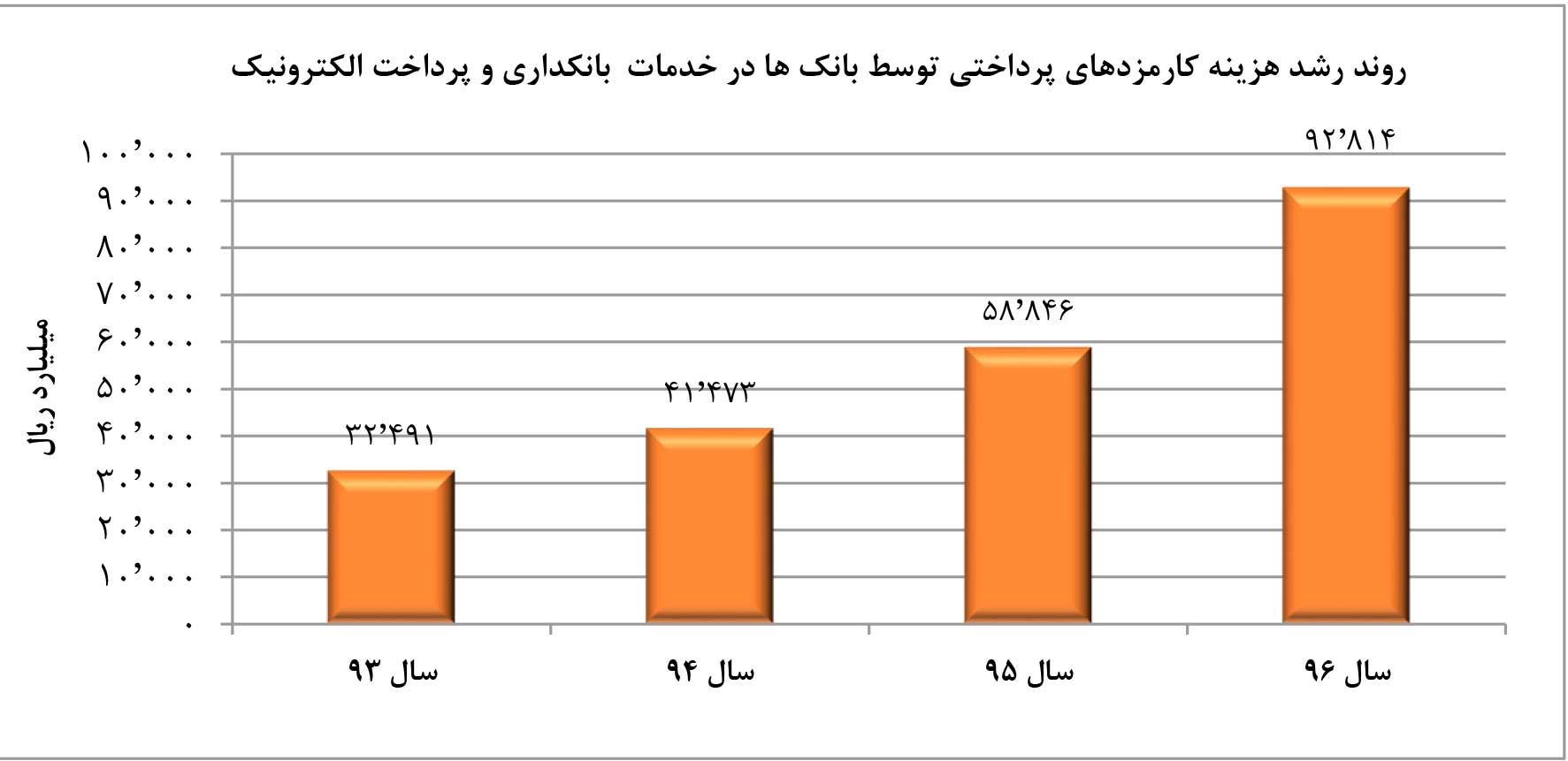

بانکها نقش ایجاد جریان لازم نقدینگی برای بنگاههای اقتصادی را بر عهده دارند. سیاستهای پولی نادرست از یک طرف باعث شده هزینه پرداختهای خرد بر عهده بانکها قرار بگیرد و از طرف دیگر مکانیزم کارمزد نامناسب باعث شده درآمدهای مشاع بانکها نیز صرف توسعه زیرساختهای بانکداری و پرداخت الکترونیک شود. با توجه به بالا رفتن هزینه تمام شده پول در بانکها به خاطر هزینههای کارمزدها، زیرساختها، تحمیل پرداخت خرد به بانکها و تغییر سبد سپردهها، در عمل بانکها قدرت لازم برای دادن تسهیلات ارزان قیمت را از دست دادهاند و حداقل یک سوم از درآمدشان صرف زیرساختهای الکترونیکی میشود.

اثر سو سیاستهای پولی بر توزیع تراکنشهای بانکی

مطالعات میدانی در سه بانک نمونه نشان میدهد حدود ۹۰ درصد تراکنشهایی که در سامانه متمرکز بانکها ثبت میشود در اثر تراکنشهای الکترونیکی و تسویه آنها است. به عبارتی حدود ۹۰ درصد زیرساخت بانکها صرف نگهداری تراکنشهای الکترونیکی میشود که وابسته به کارت و سوییچ بانکداری الکترونیک بانکها است.

تجمیع نشدن تراکنشها و سیاستهای نادرست پولی باعث شده نهتنها کارمزدها توسط بانکها پرداخت شود، بلکه رشد تعداد تراکنشها و کاهش میانه تراکنشهای الکترونیکی به سمت مقادیر خرد مشاهده شود.

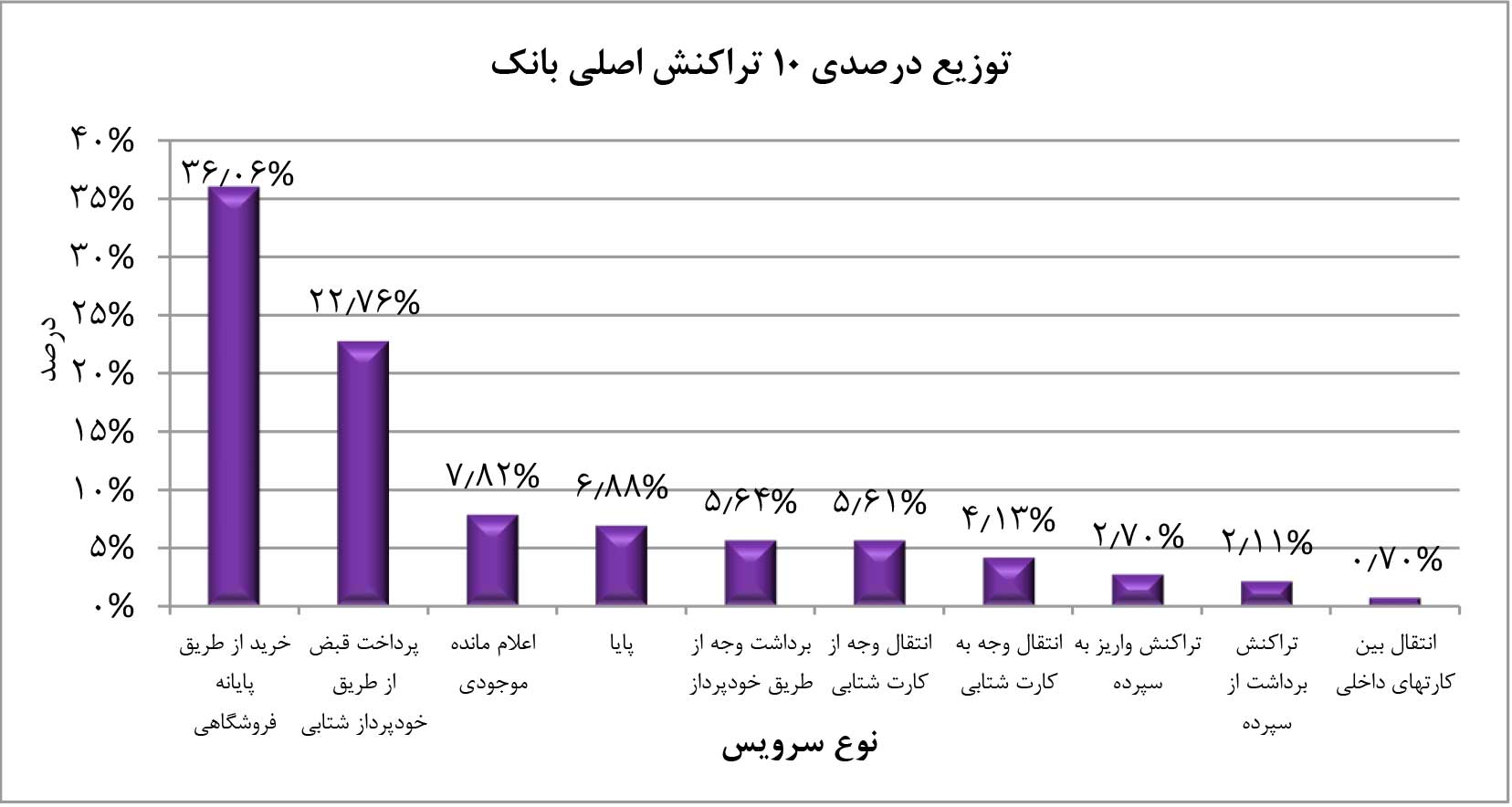

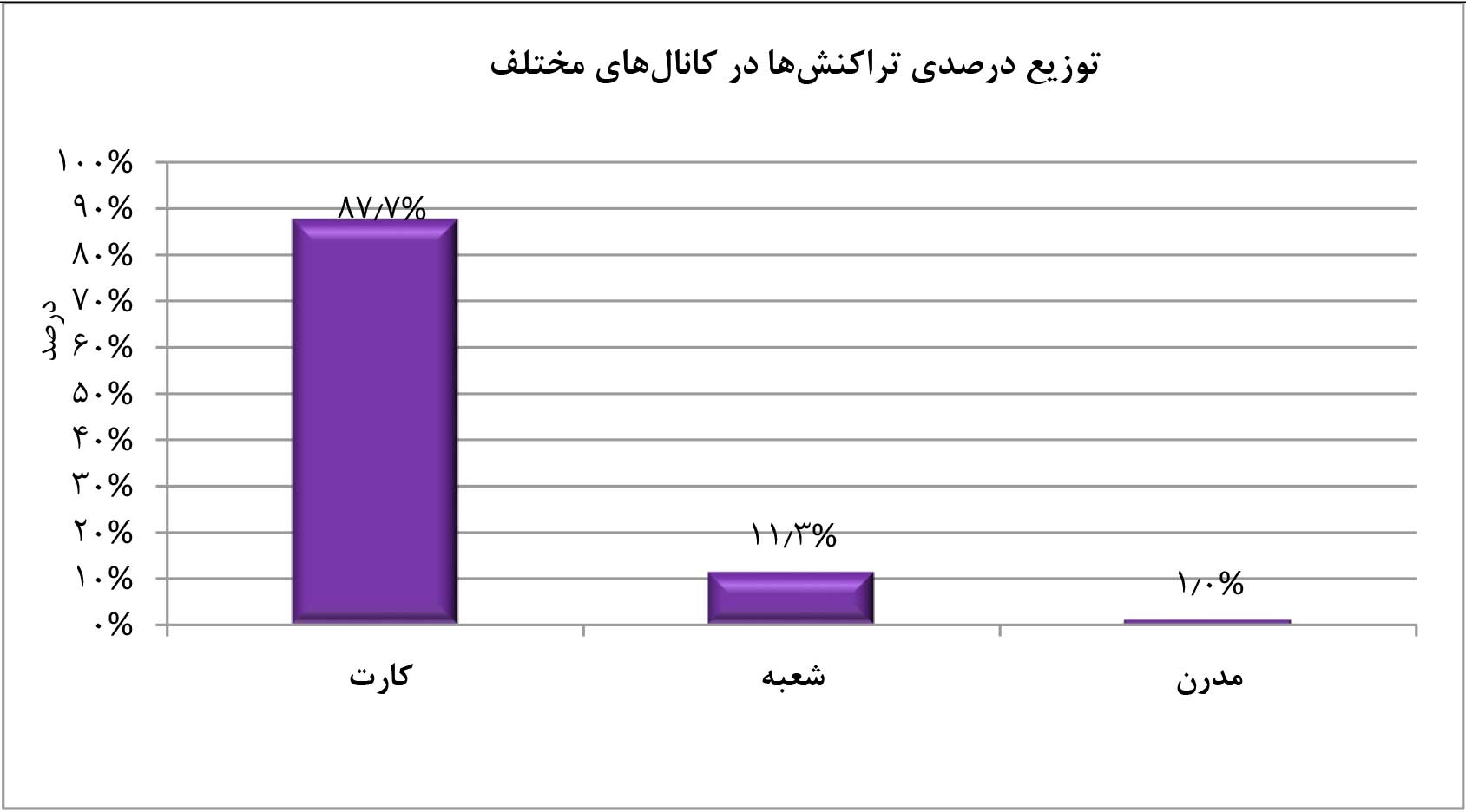

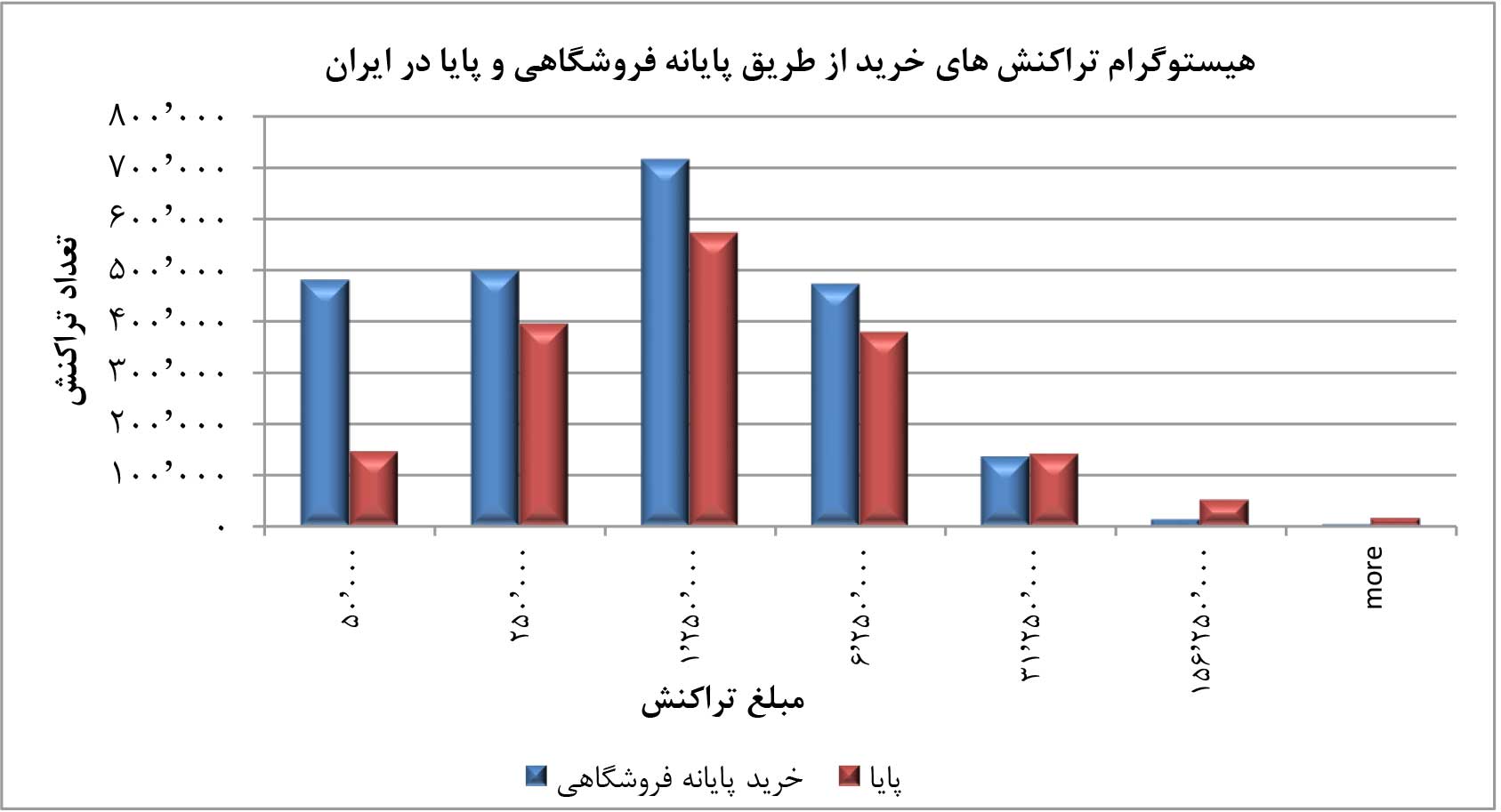

در دو شکل زیر وضعیت ۱۰ تراکنش اصلی بانک و نسبت تراکنشهای کارت به کل تراکنشها ارائه شده است.

رشد بیشازحد تراکنشهای پایا بهگونهای است که هیستوگرام این ابزار بر خریدهای شاپرکی منطبق شده و علاوه بر ایجاد ۷ بار شوک روزانه به سامانه متمرکز بانکها و ایجاد سربار بالا، بهصورت یک ابزار تسویه خرد با تعداد بالا بهصورت متمرکز درآمده است.

همانطور که در شکل زیر مشاهده میشود، استفاده نامناسب از زیرساخت برخط کارت نقدی، بدون هزینه بودن برای ذینفعان و نبودن ابزارهای خرد سنتی باعث حرکت میانه به سمت چپ شده است. به عبارتی بانکها بیشتر نقش پروسسورهای پرداخت را پیدا کردهاند و سامانه متمرکز بانکها به پایگاه تراکنشهای پروسسورهای خرد بیشتر شبیه شده است.

در این شکل نیز هیستوگرام تراکنشهای خرید و پایا نشان دادهشده است. به خاطر افزایش تعداد دفعات تسویه عدم تجمیع تراکنشها با توجه به برخط بودن تمام تراکنشهای شاپرکی و شتابی، هیستوگرام این تراکنشها به طور کامل بر هم منطبق شده است.

اثرات در بازار سرمایه

درآمد شرکتهای شاپرک، خدمات انفورماتیک و شرکتهای پرداخت بهصورت غیرمستقیم از هزینه تمامشده پول تامین میشود. بزرگ شدن این شرکتها با مدل درآمدی غلط از یک طرف باعث بالا رفتن هزینه بانکها میشود و از طرف دیگر حضور آنها در بازار سرمایه باعث شده با توجه به درآمدهای قابل پیشژ بینی و سهل الوصول، شاخص خوبی در بورس اوراق بهادار پیدا کنند. در اینجا با یک بازخورد مثبت طرف هستیم که از یک طرف این شرکتها به سیستم بانکی فشار وارد میکنند و از طرف دیگر سهم زیادی از سرمایههای بازار سرمایه را جذب میکنند و باعث ایجاد مشکل برای دیگر صنایع و شرکتها میشوند.

به عبارتی این شرکتها با مکانیزم غلط کارمزد باعث تضعیف بانکها میشوند. چرا که با درآمدهای تضمین شده وارد بازار سرمایه میشوند و از یک طرف باعث میشوند بانکها نتوانند جریان نقدینگی لازم را برای بنگاهها فراهم کنند و در نتیجه نرخ تسهیلات سیستم بانکی بالا برود. از طرف دیگر سرمایههای موجود در بازار سرمایه هم توسط این شرکتها جذب میشود و با قویتر شدن این شرکتها زیرساختهای آنها بیشتر توسعه پیدا میکند و این حلقه معیوب ادامه دارد.

در حال حاضر با عرضه بخشی از سهام چهار شرکت پرداخت در بازار سرمایه (با نمادهای رتاپ، رکیش، آپ و پرداخت)، ارزش بازار این شرکتها جمعا به مبلغی حدود ۶.۲ هزار میلیارد ریال برابر با ۱.۶ درصد ارزش کل بازار سرمایه (۳۸۵۰ هزار میلیارد ریال) شده است. به نحوی که ارزش بازار شرکتی با سابقه حدود ۱۰ ساله که در سال ۹۵ وارد بورس شده در حال حاضر بالاتر از ارزش بازار بانک تجارت و یا بانک پارسیان است.

امنیت کسبوکار

ساختار فوق متمرکز شبکه شتاب و شاپرک خطرهای امنیتی زیادی را برای کشور ایجاد میکند و به عنوان نقطهای حساس و بسیار راهبردی برای اقتصاد کشور شده است. علاوه بر خطرها و مشکلات ایجاد شده اقتصادی، از بُعد عملیاتی نیز نگرانیهای زیادی وجود دارد.

با کوچکترین اختلال در شبکه شاپرک و شتاب و با توجه به نبود کافی اسکناس و سکه معضلات زیادی در کشور به وجود میآید. لازم است که از نظر بحثهای پدافند غیرعامل زیرساختهای کنونی مورد ارزیابی دقیق قرار گیرد.

تقویت ابزارهای سنتی با نگاه امنیتی نیز باید مورد توجه قرار گیرد که در مواقع بحران این ابزارها بتوانند با سرعت مناسب نیازهای کسبوکار و اقتصاد را برطرف کنند و در حالت عادی نیز با کاهش سرعت ابزارهای سکه و اسکناس، ابزارهای الکترونیکی پوشش لازم را انجام دهند. به عبارتی با توسعه ابزارهای الکترونیک، سرعت گردش پول خرد و اسکناس ریز کاهش خواهد یافت و در عمل بانک مرکزی با رگولاتوری مناسب میتواند علاوه بر ایجاد درآمدهای غیرمشاع برای بانکها هزینه سکه و اسکناس را به مرور کاهش دهد. باید توجه کرد که رویه در دنیا به این صورت است که از سکه و اسکناس به صورت مناسب برای کاهش نرخ بهره استفاده میشود و با ایجاد فناوریهای جدید سرعت گردش آنها کاهش پیدا میکند و علاوه بر اینکه در مواقع ضروری میتوانند در کنار ابزارهای مدرن و الکترونیک تقاضا را پوشش دهند، باعث کاهش نرخ بهره و حتی ایجاد درآمد برای بانک مرکزی نیز بشوند.

مکانیزم نامناسب تسویه

تعداد دفعات تسویه و تصفیه در سیستم بانکداری الکترونیک و پرداخت کشور با تعداد بالا و بدون کارمزد صورت میگیرد. با توجه به فرکانس بالای این تسویهها و بدون کارمزد بودن این عملیات برای بانکها و پذیرندگان، هزینه این عملیات بر عهده شبکه بانکی کشور قرار میگیرد.

راحتی جابهجایی پول و در نظر نگرفتن نرخ بهره و فرکانسهای تسویه و تصفیه باعث ایجاد شبه نقدینگی و خلق پول در سیستم بانکی و اقتصاد کشور میشود که لازم است در این زمینه نیز بررسیهای دقیق صورت گیرد. به طور مسلم وقتی ساختار کارمزد نامناسب است، هر بار گردش بیشتر پول در این سیستم، هزینه بیشتری را به سیستم بانکی تحمیل میکند و در نهایت باعث بالا رفتن هزینه پول برای سیستم بانکی کشور میشود.

به زعم و نظر جمالی و همکارانش، برخلاف فلسفه ابزارهای پرداخت، طراحی نامناسب زیرساختهای سنتی، الکترونیکی و زیرساخت تسویه و تصفیه بین بانکها، باعث بدتر شدن سه شاخص اساسی نرخ بهره، نرخ تورم و رشد اقتصادی شده است.

به عقیده نویسندگان نگاه به بانکداری الکترونیک و نظامهای پرداخت، باهدف بهبود کسبوکار، افزایش امنیت و شفافسازی اقتصاد در دنیا صورت میگیرد. در سالهای اخیر از نظر زیرساخت، تلاشهایی در بانکداری الکترونیک و پرداخت کشور شده است. اما دستاوردهای فنی در صورتی ارزشمند است که هدف و غایت نهایت صنعت بانکداری و پرداخت تحتالشعاع قرار نگیرد و شاخصهای کلان اقتصادی و بانکی بهبود یابد. به عقیده نویسندگان باید توجه کرد که هدف از سامانههای بانکی و پرداخت، ایجاد نقدینگی و جریان مناسب نقدینگی برای کسبوکارهای مختلف در جهت پایداری و افزایش تولید ناخالص داخلی است.

بیشتر مشکلات کنونی با اصلاح قوانین و فرایندها قابلحل است. مشکلات کنونی نظامهای پرداخت و عدم توجه به اثرات اقتصادی قوانین و زیرساختها باعث بدتر شدن وضعیت بانکها و بالا رفتن هزینه تمامشده پول، مشکلات در کسبوکارهای خرد و کاهش قدرت وامدهی بانکها و در نهایت کاهش رشد اقتصادی شده است.

نتیجهگیری

جمالی و همکارانش در این مقاله پیشنهادهایی نیز برای اصلاح امور و بهبود شرایط ارائه کردهاند:

اصلاح سیاستهای پولی

در ابتدا لازم است سیاستهای پولی با هدف کاهش نرخ بهره اصلاح شود و نسبت مناسب حجم نقدینگی مسکوک و سکه به کل حجم نقدینگی اصلاح شود. به این صورت به ازای حجم پول به صورت مسکوک در بازار، بانکها سود پرداخت نمیکنند و نرخ بهره کاهش پیدا میکند.

ضرب سکه و چاپ اسکناسهای خرد

باید توجه کرد که در پرداختهای خرد، سکه و اسکناس هنوز جایگزین ندارند. تجربه دنیا در این رابطه باید مورد توجه قرار گیرد و با نسبتهای مناسب، سکههای خرد و اسکناسهای ریز تا سطح حداقل یک صد ریال در اختیار جامعه قرار گیرد. این مسئله علاوه بر کاهش بار تراکنشهای خرد در بانکها و با توجه به سرعت بالای اسکناسهای خرد و سکه باعث افزایش تولید ناخالص میشود.

اصلاح مکانیزم کارمزدها

با وجود جایگزین برای کارتخوانها، امکان گرفتن کارمزد از دارندگان کارت و فروشندگان به وجود میآید. این مهم با توجه به هزینه سرسامآور آن بر شبکه بانکی باید هرچه سریعتر صورت گیرد. لازم است که در کارمزدهای نهادهای حاکمیتی نیز تجدید نظر جدی صورت گیرد و سربارهای شتاب، شاپرک و صندوق مشاع تعدیل شود.

اصلاح مکانیزمهای تسویه

لازم است با توجه به حجم و سرعت گردش در تراکنشهای ساتنا و پایا، مطالعات لازم برای تعیین مناسب کارمزدها با در نظر گرفتن اثرات این کارمزدها بر شاخصهای کلان اقتصادی صورت گیرد و همچنین تسویهها به صورت تجمیع شده و با فرکانس کمتر صورت گیرد. به طور کلی تسویههای کلان توسط حاکمیت و تسویههای خرد توسط شرکتهای پرداخت و بانکها صورت گیرد.

اصلاح قوانین حسابهای دیداری و غیردیداری

لازم است قوانین مناسب در این حوزه تدوین شود و مرزهای بین سپردههای کوتاه مدت، جاری و بلندمدت مشخص شود. ایجاد حسابهای پشتیبان نیز برای حسابهای جاری مورد تجدید نظر قرار گیرد.

اصلاح قوانین کارت اعتباری

کارت اعتباری به عنوان ابزاری مناسب میتواند در شرایط کنونی اقتصاد به کمک کسبوکارهای متوسط بیاید. در نظر گرفتن زمان تسویه، کاهش میزان اعتبار و عدم تسویه لحظهای با پذیرنده از مواردی است که میتواند باعث قرارگرفتن این ابزار در جایگاه مناسب شود.

تغییر نوع حسابهای پذیرندگان و دارندگان کارتها

لازم است این حسابها به حسابهای با کارمزد سالانه یا حداقل حساب قرضالحسنه تغییر کند.

تجمیع تراکنشهای خرد

با توجه به خرد بودن بیش از حد تراکنشها، لازم است که تسویه در بازههای طولانیتر صورت گیرد و همچنین بانکها مطابق قوانین مورد نظر خودشان تسویه را با پذیرنده انجام دهند.