مازیار عربشاهی، کارشناس حوزه پرداخت الکترونیک؛ ماهنامه عصر تراکنش / صنعت خودپرداز طی 50 سال گذشته رشد زیادی داشته و اکنون به یکی از اجزای جداییناپذیر بانکداری تبدیل شده است. کمتر شعبهٔ بانکی را بدون داشتن خودپرداز میتوان تصور کرد و مشتریان اغلب به جای مراجعه به شعبه، از طریق این دستگاهها عملیات موردنظر خود را انجام میدهند. بهتدریج با تجهیز کلیهٔ شعب بانکها به نظر میآید که تقاضا برای خودپرداز باید کاهش یابد. از طرفی تغییرات سریع فناوری و فراگیر شدن استفاده از ابزارهای دیجیتال مانند تلفنهای هوشمند و اینترنت، این نگرانی را ایجاد میکند که آیا در آینده نیز خودپردازها نقش پررنگی در بانکداری دیجیتال به عهده خواهند داشت؟ یا عمر استفاده از خودپردازها به سررسیده است؟

نظر اغلب کارشناسان در این حوزه این است که حتی شعب بانکها نیز بهطور کامل از بین نخواهند رفت و کماکان مشتریان برخی از امور بانکی خود را از طریق مراجعه به شعبهٔ بانک یا از طریق خودپرداز انجام خواهند داد.

عوامل مؤثر بر تقاضا برای خودپرداز

همانطور که اشاره شد بهمنظور پیشبینی تقاضای خودپرداز در سالهای آینده باید دید جامعی نسبت به تمامی عوامل تأثیرگذار به دست آورد. بدیهی است با افزایش جمعیت، میزان استفاده از دستگاههای خودپرداز و بهتبع آن تقاضا برای خودپرداز افزایش مییابد. همچنین با توجه به سن متوسط دستگاههای خودپرداز، نیاز به جایگزین کردن دستگاههای قدیمی با دستگاههای نو وجود خواهد داشت.

مانند همهٔ دستگاههای مبتنی بر فناوری، سرعت تغییرات در این حوزه نیز بسیار بالاست و دستگاههایی که نسبت به نسلهای قدیمیتر خود بهبود یافته باشند، بهسرعت وارد بازار میشوند و درنتیجه بخشی از دستگاههای موجود به علت استفاده از فناوریهای قدیمی از مُد افتاده میشوند و نیاز به تعویض آنها احساس خواهد شد. تغییر کیفیت نمایشگرها و بهبود عملکرد چاپگرها و حتی طراحیهای زیباتر، مشتریان را نسبت به تعویض دستگاهها ترغیب میکند. سرعت پردازش دستگاهها و کاهش زمان انتظاری که مشتری باید متحمل شود نیز از دیگر مواردی است که سرعت از مد افتادن دستگاههای موجود را تشدید میکند.

عامل بعدی مؤثر در تقاضا برای خودپرداز، تغییر مدل کسبوکار و رویکردهای جدیدی است که بانکها در رابطه با نحوهٔ خدمتدهی به مشتریان خود در نظر میگیرند. با توجه به هزینههای بالای تراکنشهای انجامشده در شعب بانک، تلاش میشود که با افزایش انواع خدماتی که خودپردازها قادر به ارائهٔ آنها هستند، این تراکنشها از شعبه به خودپردازها یا سایر دستگاههای خودسرویس (سلفسرویس) انتقال یابد. نمونهٔ بسیار مهم این تغییر، امکان دریافت وجه نقد توسط دستگاههای خودپرداز (خوددریافت) است.

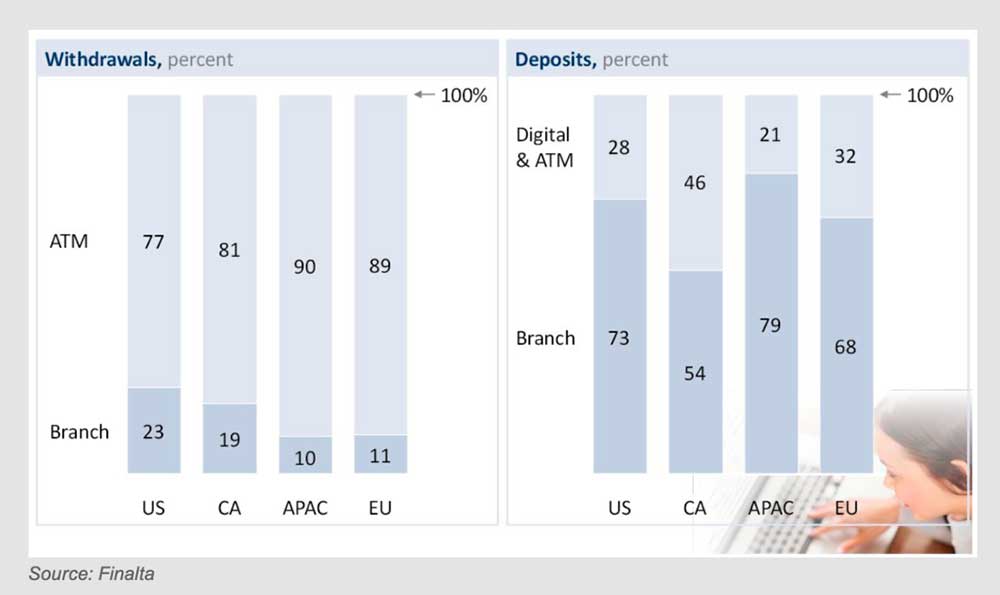

در بسیاری از کشورها اغلب برداشتهای نقدی از طریق دستگاههای خودپرداز انجام میپذیرد و تنها در حدود ۲۰ درصدِ این تراکنشها در شعبه انجام میشود. درحالیکه هنوز مشتریان برای واریز وجه بهحساب خود بیشتر به شعبه مراجعه میکنند و ۳۰ درصد اینگونه تراکنشها توسط دستگاههای مذکور انجام میشود. در ایران این نسبت بهمراتب کمتر است و تقریباً کلیه واریزهای نقدی از طریق شعب بانک انجام میشود. انتظار میرود بهتدریج درنتیجهٔ افزایش این سهم، تقاضا برای دستگاه خودپرداز نیز تحت تأثیر قرار گیرد.

نکتهٔ مهم این است که با وجودی که امکان کاهش تعداد شعب بانک به شکل فعلی آن دور از انتظار نیست، بااینحال ممکن است، نقاط دسترسی مشتریان افزایش یابد. اغلب این نقاط تماس از طریق تجهیز مکانهای مختلف به خودپردازها و تجهیزات سلفسرویس ایجاد میشود. بهعبارتیدیگر، بهتدریج دستگاههای خارج از شعب افزایش خواهند یافت بهنحویکه جبرانکنندهٔ کاهش تعداد شعب باشند.

آمار چه میگوید؟

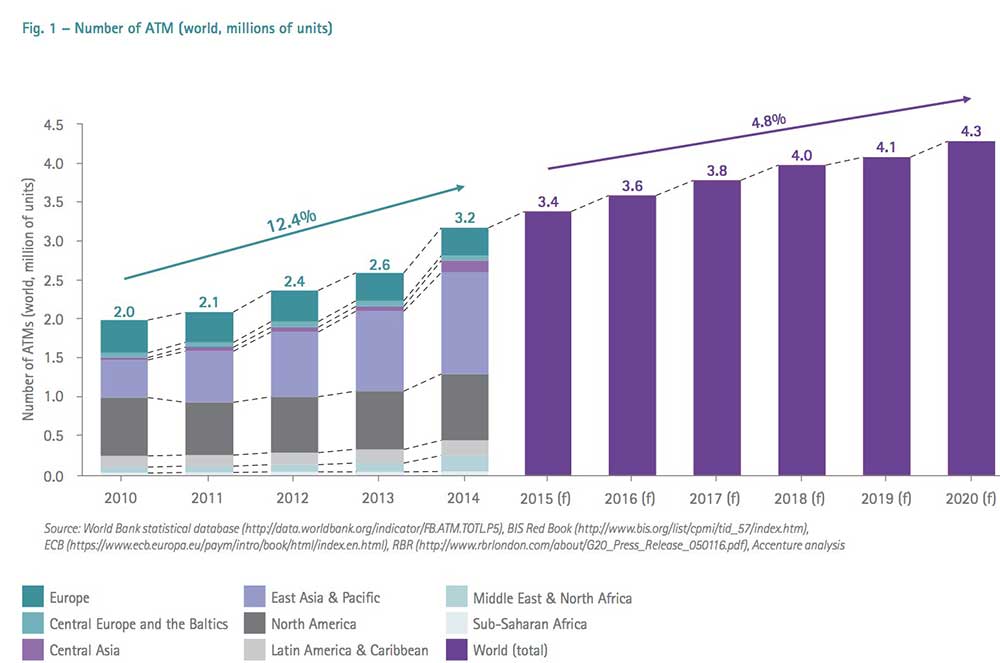

پیشبینیهایی که توسط مؤسسهٔ ATMIA در گزارش مقایسهای که در سال ۲۰۱۶ ارائه شده است، نشان میدهد که در مجموع برای کل صنعت، رشد تعداد خودپردازها کاهش خواهد یافت و از ۱۲.۴ درصد به ۴.۸ درصد خواهد رسید. این در حالی است که انتظار میرود تا سال 2020 تعداد خودپردازها در کل دنیا به ۴.۳ میلیون دستگاه برسد.

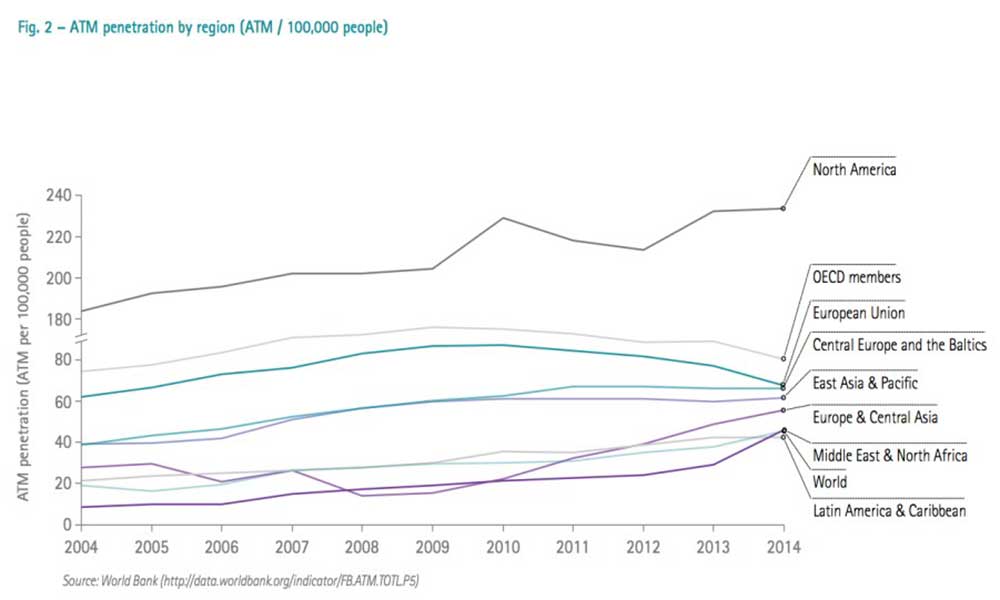

در همین گزارش تعداد خودپردازها در کشورهای مختلف برای هر صد هزار نفر آورده شده که میانگین کل دنیا در حدود ۴۰ دستگاه است. این در حالی است که در کشورهای اتحادیهٔ اروپا به ازای هر صد هزار نفر در حدود ۶۰ دستگاه و برای کشورهای عضو OECD(سازمان همکاری اقتصادی و توسعه) حدود ۸۰ دستگاه موجود است. تعداد دستگاههای موجود در ایران به ازای هر صد هزار نفر در حدود ۵۱ دستگاه است. در نتیجه برای رسیدن به سطح کشورهای پیشرفته، نیاز به افزایش تعداد نقاط این شبکه احساس میشود.

آیندهٔ خودپردازها

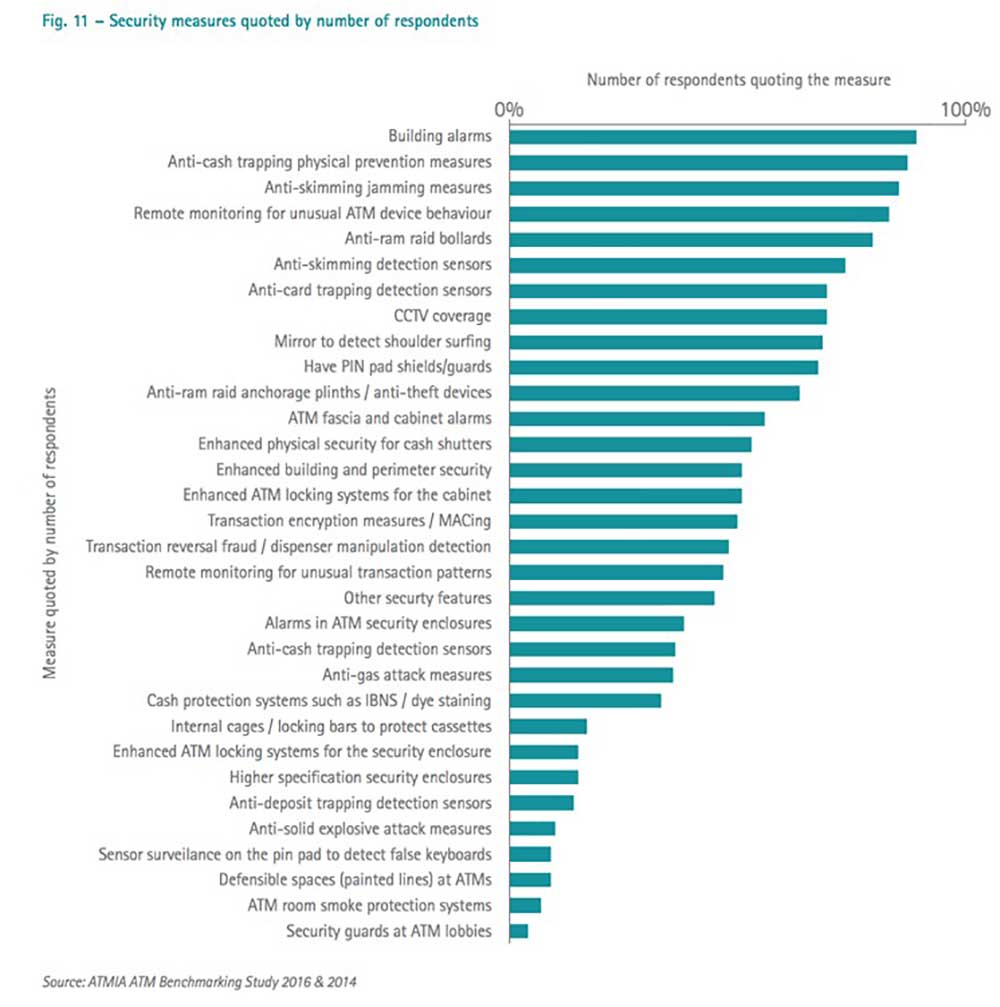

امنیت یکی از مهمترین مباحثی است که در بانکداری دیجیتال جایگاه ویژهای را به خود اختصاص داده است. در جدال دائمی مسئولان امنیت با خلافکاران، دستگاهها به تجهیزات سختافزاری و نرمافزاری مجهز میشوند تا ریسکهای ناشی از انواع تقلب و کلاهبرداری را کاهش دهند و در یک فرآیند دائمی، سازندگان و ارائهدهندگان خودپردازها با بهروزآوری دستگاهها، به حفظ و ارتقای کیفیت خدمات میپردازند؛ بنابراین برای افزایش امنیت چه از بعد فیزیکی و چه بهصورت امنیت اطلاعات میبایست بانکها و سایر استفادهکنندگان از این تجهیزات با سرمایهگذاریهای جدید نسبت به تعویض یا ارتقای خودپردازها اقدام کنند.

نمونهای از این موارد و میزان اهمیت آنها در گزارش تطبیقی ATMIA برای سال ۲۰۱۶ به این صورت ارائه شده است: «باید گفت خودپردازها کماکان نقش پررنگی در بانکداری دیجیتال بر عهده خواهند داشت و هنوز به کانال خودپرداز بهعنوان اصلیترین کانال ارائهٔ خدمات بانکی در ارتباط مستقیم با مشتری نگریسته میشود، هرچند رشد تعداد آنها در سالهای بعد کاهش خواهد یافت اما هنوز به تعداد زیادتری خودپرداز نیاز خواهیم داشت. نکتهٔ مهم این است که کارکردهایی که از این دستگاهها انتظار خواهیم داشت نیز بهتدریج تغییر میکند.»

خودپردازهای آینده

زمانی خودپرداز تنها وسیلهای برای دریافت وجه نقد بود ولی بهتدریج به کارکردهای آن افزوده خواهد شد و خودپردازها خدمات متنوعتری به مشتریان خواهند داد. در آیندهٔ نهچندان دور شاهد ظهور نسل بعدی خودپردازها خواهیم بود، ممکن است آنها به شکل کیوسکهای بانکی یعنی خودپردازهایی بدون امکان پرداخت پول نقد باشند، ولی مطمئن هستیم که مدل تعامل جدیدی با سایر ابزارهای مورداستفاده در بانکداری دیجیتال خواهند داشت و در یک کانال عمومی (Omnichannel) تجربههای جدیدی از کاربری در اختیار مشتری قرار میدهند و مرزهای کاربری مشتریان بین ابزارهای مختلف و کانالهای مختلف برچیده میشود. انتظار میرود کاربران بیشترین استفاده را از موبایل ببرند و بسیاری از خدمات بانکداری دیجیتال روی موبایل به مشتریان ارائه شود، این در حالی است که خودپرداز میتواند تکمیلکنندهٔ این خدمات به حساب بیاید.

[mks_pullquote align=”left” width=”600″ size=”18″ bg_color=”#444444″ txt_color=”#ffffff”]

اولین دستگاه خودپرداز

اولین دستگاه خودپرداز در سال 1967 راهاندازی شد و به این ترتیب پول نقد در تمام شبانه روز در دسترس افراد بود. این طرح برای زمان خودش بسیار نوآورانه به حساب میآمد. طی یک توافقنامه با جان شفرد بارون، بارکلیز اولین خودپرداز را در انفیلد لندن نصب کرد و رگ وارنی بازیگر تلویزیونی به عنوان اولین مشتری از آن استفاده کرد.

[/mks_pullquote]

خودپردازهای آینده با مجهز شدن به ابزارهای شناسایی بیومتریک و تبدیل شدن به دستگاههای هوشمند خدمات، به هر مشتری با استفاده از الگوی رفتاری وی و بیشترین علایق او خدمات ارائه میدهند. ممکن است بخشی از این خدمات بدون کارت یا با کمک سایر ابزارهای هوشمند (پوشیدنی) هدایت شود. هرچند ممکن است این تغییرات به پیچیدهتر شدن فناوریهای مورداستفاده منجر شود اما همچنان تلاش برای افزایش مؤلفههای امنیتی در نسل بعدی خودپردازها ادامه مییابد.

مرزهای سنتی استفاده از پول نیز در این نسل از ابزارها بهتدریج کمرنگ خواهد شد. امکان ارائهٔ خدمات با ارزهای مختلف و همچنین ارائهٔ خدمات بر اساس پولهای مجازی به خدمات خودپردازها اضافه خواهد شد و مشتریان خواهند توانست پس از تبدیل پولهای مجازی به یکی از واحدهای پولی متعارف، وجه نقد از دستگاه دریافت کنند. همگی این خدمات ارزشافزوده باعث میشود که تقاضای استفاده از خودپردازها افزایش یابد.

خودپردازها و کیوسکهای آینده یکی از مناسبترین ابزارهایی است که در آیندهٔ صنعت بانکی در اختیار طراحان شعب و کسبوکارهای بانکی قرار خواهد داشت تا به کمک آنها بانکداری و شعب متحول شوند.