این مطلب قسمت دوم از مجموعه مطالب «بانک بهعنوان سرویس» است که توسط فاطمه غفاری ترجمه شده است. قسمت اول این سری از مطالب را میتوانید با عنوان «بانک بهعنوان سرویس – بخش اول» در راه پرداخت ببینید.

.

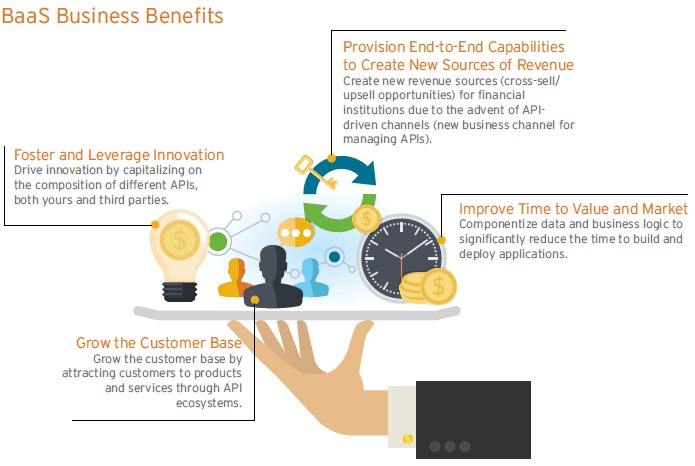

مزایای اکوسیستم دیجیتالی استفاده از Baas

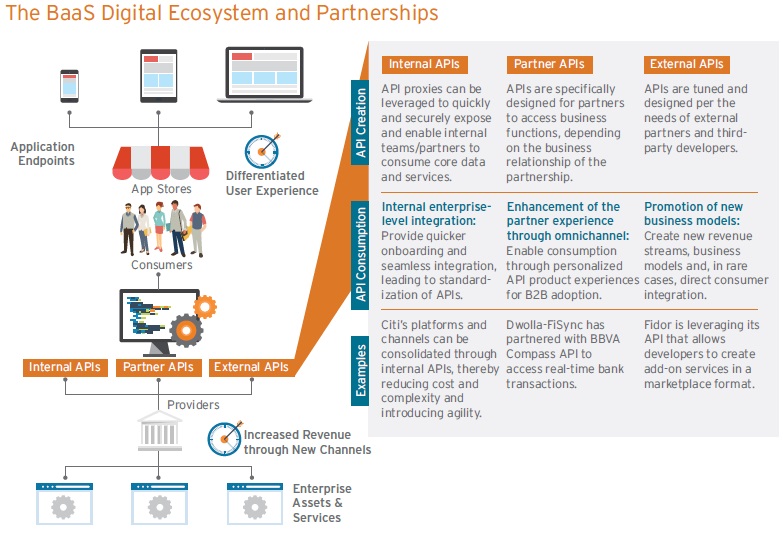

بانکها با ایجاد یک اکوسیستم رابط برنامهنویسی نرمافزار (API) میتوانند به مزایای بسیاری برسند و با استفاده از دادههای فراهم آمده از طریق APIهای باز، میتوانند از ابتکارات منابع بیرونی بهره ببرند (شکل ۲ را مشاهده کنید). همچنین میتوانند از این قابلیتها برای توسعه و هدایت راهکارهای خدماتی جدید و بهبود تجربه، وفاداری مشتریان و سهم کیف پول آنها استفاده کنند. بانکها از طریق اشتراکگذاریAPIها میتوانند به منابع درآمدزا و مشتریان جدید دست پیدا کنند، بخصوص مشتریانی که با دنیای دیجیتال سروکار داشته و به دنبال خدماتی نوین و راحت هستند.

مدل بانک بهعنوان سرویس (BaaS) نه تنها باعث تسهیل پاسخگویی بانکها به شرایط بازار و تغییر تقاضاهای مشتری میگردد بلکه امکان صنعتی شدن و استقرار سریع راهکارهای خدماتی توسعهیافته جدید را نیز از طریق ماهیت جزءبند (componentize) فراهم میآورد. BaaS همچنین بانکها را با ریسکهایی چون از دست دادن کنترل و حفظ مشتری، پراکندگی مصرفکنندگان و کاهش ابتکارات خود بانکها، روبرو میسازد. بانکها برای دست یافتن به اهداف کسبوکاری خود باید چنین ریسکهایی را مدیریت کنند.

مثلاً بانک BBVA یک مدل کسبوکاری پلتفرم باز را به کار گرفته که بر ساخت بازار API-محور متمرکز است. ایجاد این بازار به BBVA اجازه میدهد تا دسترسی به مشتریان را افزایش داده و قابلیت شناسایی بازار را داشته باشد. BBVA از سال ۲۰۰۶ تاکنون روند توسعه دیجیتالی را میپیماید، این بهبود شامل ایجاد بخش اختصاصی بانکداری دیجیتالی، افتتاح یک موسسه با سرمایه فینتک بهمنظور ظهور ابتکارات کسب استارتآپهایی چون Holvi و Madiva و سرمایهگذاری در بانکهای دیجیتالی ازجمله Atom Bank است.

.

متصل ساختن نقاط BaaS

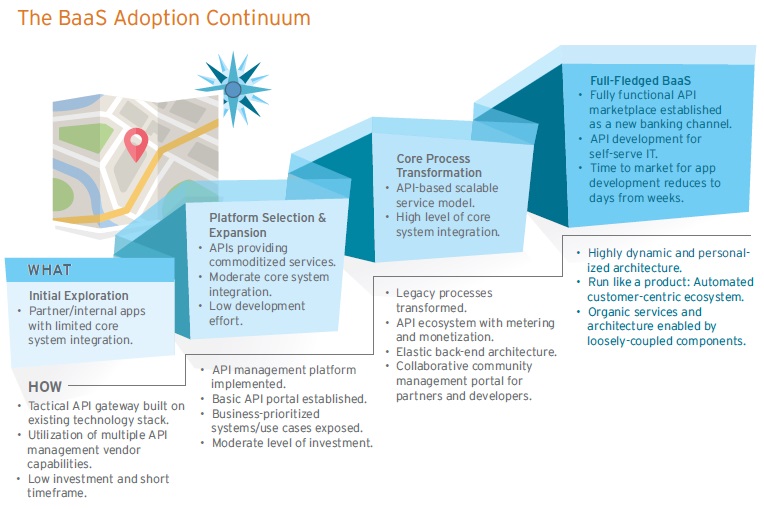

بانکهای چابک میدانند که BaaS مزایای بسیاری برای آنها دارد و هماکنون در حال به کارگیری تدریجی BaaS هستند. (شکل ۳ را مشاهده کنید)

اولین قدم برای به کار گرفتن BaaS، تمرکز بر نوآوری و آزمایش است. معمولاً بانکها با ساخت یک بستر API، شروع به کار کرده و برای ارائه خدمات، آن را در صدر تکنولوژیهای موجود خود قرار میدهند. تحقق این امر نیازمند استفاده از قابلیتهای چندگانه ارائهدهندگان مدیریت API و توسعه appهای موبایل (دارای ارتباط محدود با سیستمهای اصلی) است.

ازآنجاکه فرایند انطباق بعد از مرحله سنجش اتفاق میافتد، یک پلتفرم مدیریت API و یک درگاه اساسی API نیز برقرار میشوند. سیستمهای در اولویت کسبوکار و use caseها نمایش داده میشوند که تضمینکننده یکپارچگی مناسب سیستمهای اصلی و سطح متوسطی از سرمایهگذاری هستند.

مرحله بعدی، شامل انتقال سیستمهای پیشین بانکها برای تطبیق و پیوستن به استراتژی تازه توسعهیافته API است. اکوسیستم API دارای قابلیت اندازهگیری و کنترل پول است که مدل خدماتی مقیاسپذیر API-محوری ایجاد میکند. اکنون سطح بالای یکپارچگی، این امکان را برای شرکا و توسعهدهندگان فراهم میآورد تا بهواسطه یک درگاه مدیریت جمعی، معماری back-end انعطاف پذیری تولید کنند.

در مراحل نهایی یکپارچهسازی و شخصیسازی، وجود یک معماری خصوصی و بسیار پویا ضروری است. اکنون کانال بهعنوان یک محصول اجرا میشود و اکوسیستم جامعی متشکل از شرکای همزیست و تأمینکنندگان ثالث پدید میآورد. عدم تطابق کامل اجزاء باعث توانمندی خدمات سازمانی و انعطاف معماری میگردد که درنتیجه این امر یک بازار API دارای قابلیتهای کامل کارکردی را به بانکها واگذار میکند و این بازار، بهعنوان یک کانال بانکداری جدید محسوب میشود.

.

پیش به سوی BaaS

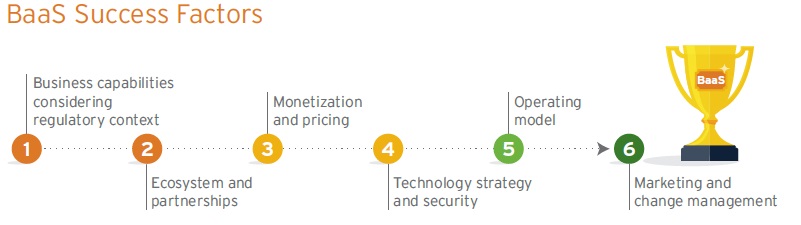

بانکها در هنگام شخصیسازی مدل BaaS باید از زوایای مختلف نگاه دقیقی به نوآوری و استراتژی سازمان خود داشته باشند. شکل ۴ شش نکته قابلملاحظه و مهم را نشان میدهد که میتوانند شخصیسازی موفق BaaS را تسهیل بخشند.

شکل ۴: فاکتورهای موفقیت BaaS

1. شناسایی قابلیتهای کسبوکار برای ارائه بهعنوان سرویس

بانکها بهمنظور شناسایی قابلیتهای بهینه کسبوکار باید در ابتدا اهداف خاص (خواه این اهداف بهبود خدمات مشتری، کنترل پول، رشد درآمد یا کسب مزایای محرک انگیزه باشند) خود را از فراهم آوردن BaaS مشخص کنند. سپس شرکت میتواند با توجه به اهداف تعریف شده خود، یک استراتژی مناسب با آن را توسعه دهد.

برای مثال، اگر مزایای پیشقدم بودن برای بانکها دارای اهمیت است، آنها باید قابلیتهای خدمات مصرفی را آماده سازند تا سرعت صنعتی شدن و سهولت استقرار افزایش یابد (برای مثال دسترسی و تعیین اعتبار کاربر یا لیست ساختن خلاصه حساب). یک بانک خصوصی بزرگ در هند با MathMove فینتک وارد شراکت شده، این شرکت سنگاپوری برای استفاده از تجارت الکترونیک و بازار پرداخت، به ارائه کارتهای مجازی و خدمات واریز وجه مبادرت میکند.

از سوی دیگر اگر افزایش سودآوری اقتصادی برای بانک در اولویت باشد، برای مشتریان نیز خدماتی که سود بیشتری داشته باشد فراهم میآورد و لازمه این امر آگاهی از زمینههای قانونی است. Capture

Fidor خدمات بانکی خود را باز ساخته و از طریق APIها با Currency Cloud وارد شراکت شده است تا قابلیتهای موتور پرداخت بینالمللی شرکت را با سیستم بانکداری خود یکپارچه سازد. با این عمل،Fidor به اولین بانک ارائهدهنده کیف پول الکترونیک تبدیل گشته و برای مشتریان امکان خرید ارز، پرداخت وجه و مشاهده وضعیت حساب در ارزهای مختلف را فراهم میآورد.

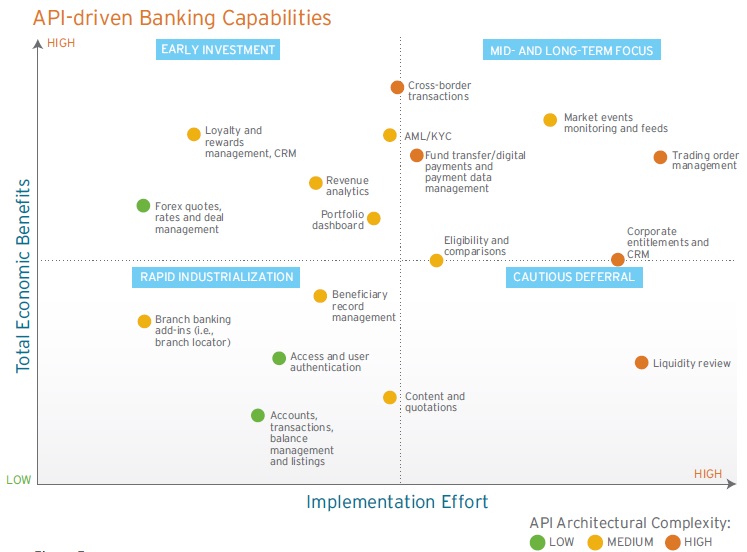

APIها در حوزههای زیر باعث ابتکار صنعت و بهبود خدمات گشتهاند:

- انتقال سرمایه و پرداخت دیجیتالی: این APIها مرسومترین APIهای کاربردی در این صنعت هستند و باعث انتقال بینقص پول در بین بانکها و نرمافزارها میگردند.

- تراکنشهای بین-مرزی: این APIها امنیت انتقال پول بین-مرزی را تأمین میکنند و شامل APIها AML/KYC(anti-money laundering/ know your customer) هستند.

- مدیریت پاداش، وفاداری و CRM: این APIها به تجار و بانکها اجازه میدهند در ارائه بستههای پاداشی و موارد اضافه بر حقوق با هم شریک گردند.

- داشبوردهای اوراق بهادار: این APIها همه محصولات مالی و حسابهای مشتری را بهصورت یکجا در یک داشبورد بصری قرار داده و نمای جامعی از وضعیت مالی کنونی مشتریان را فراهم میآورد.

شکل ۵ اقدامات اجرایی و مزایای اقتصادی موردنیاز برای قابلیتهای متنوع کسبوکار را نشان میدهد که در حال حاضر بهعنوان یک سرویس در صنعت بانکداری تدارک دیده میشوند. این شکل نشاندهنده چهار دسته ابتکار عمل است که شاید بانکها برای پذیرش و سازگار ساختن مدل BaaS در پی آن باشند:

.

2. شراکت سودآور و اکوسیستم تعاملی

علیرغم مزایای بسیار BaaS، این صنعت هنوز هم برای موردپذیرش واقع شدن از سوی بانکها در آغاز راه است چرا که بسیاری از بانکها تمایلی به از دست دادن کنترل مشتریان خود نشان نمیدهند. این که بانکها به یک فراهمآورنده خدمات پشتصحنه تبدیل شوند و به فینتک اجازه دهند تا کنترل مشتریان را در دست بگیرد یک ریسک واقعی است. در صورت عدم بهکارگیری BaaS بانکها با این چالش روبرو میگردند که از دور رقابت با پیشتازان تکنولوژی جدید کنار زده میشوند و اگر آن را بپذیرند ریسک از دست دادن مشتریان خود را پذیرفتهاند. پاسخ این چالش را میتوان در توسعه مؤثر شراکت سودآور یافت که با در نظر گرفتن موارد ذیل میتوان آن را به انجام رساند:

اطمینان یابید که شراکت با یک شرکت ثالث، تجربه مشتری را دچار تزلزل نمیگرداند، یا به مانعی بر سر راه توانایی بانک در دنبال کردن مدلهای اجرایی نوین تبدیل نمیشود.

برقراری شراکت باعث میشود APIها برای بانک و فراهمآورنده فینتک مزایای یکسانی ایجاد کنند. برای مثال، APIها بازار وسیعتری برای فروش خدمات در اختیار فینتک قرار میدهند، بانکها نیز از توانایی فروش همزمان محصولات و خدمات مرتبط (واقع در قسمتی از پلتفرمهایی که در آن شرکت دارند) سود میبرند.

پذیرش شراکت با یک عنوان تجاری مشترک (شراکتی که در آن فینتک برای ارائه خدماتی با برند بانک سرویسهای خود را توسعه دهد.)

در هنگام ساخت قابلیتهای BaaS، سازمانها باید چگونگی ایجاد یک اکوسیستم مؤثر از فراهمآورندگان ثالث، شرکا و توسعهدهندگان داخلی را نیز موردبررسی قرار دهند. این امر ممکن است با برقراری یک درگاه توسعهدهنده جامع انجامپذیر باشد، این درگاه توسعهدهنده میزان بهرهوری و تأثیرگذاری توسعهدهنده ثالث و شریک داخلی را بهبود میبخشد.

شراکت و اکوسیستم دیجیتالی BaaS

ایجاد نقشی اختصاصی برای مدیریت ارتباط با توسعهدهنده، شریک و شخص ثالث نیز دارای اهمیت است. برای مثال، Barclays برنامهای به نام Barclays Accelerator را با محوریت سرمایهگذار ارتقا بخشیده تا برای همکاری کسبوکاری با توسعهدهندگان ثالث و فینتکهای جدید در آن گرد هم آیند.

در مثال عنوان شده در شکل ۶ مشاهده میکنیم که بانکها چگونه میتوانند این رابطه شراکتی را کنترل کرده و دادههای خود را بر اساس روابط مختلف، تجاری سازند.

.

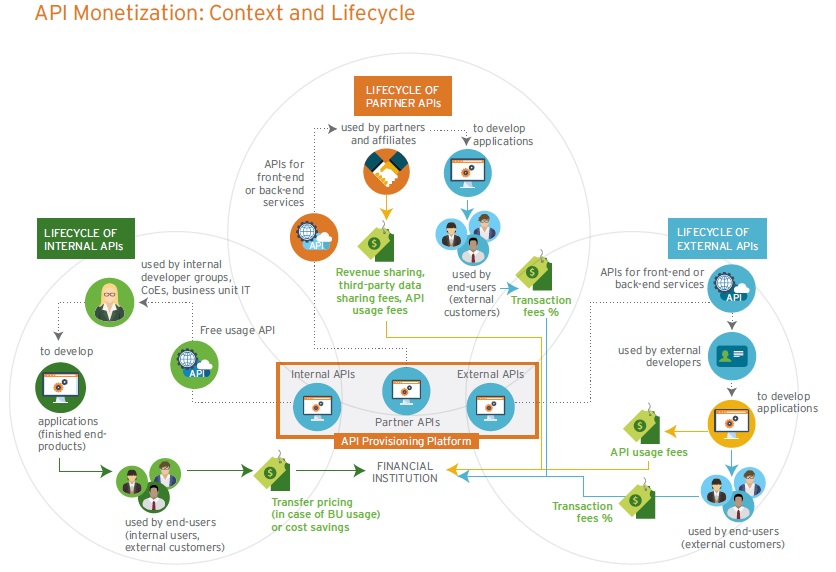

3. بررسی مدلهای جدید قیمتگذاری بهمنظور کسب ارزش کسبوکاری بیشتر

بانکها بیش از هر موسسه دیگری به این نتیجه رسیدهاند که همه تلاشهای کسبوکاری باید یک بیمه بلندمدت داشته باشند. آنها معمولاً بهمنظور ایجاد راهکارهایی برای مصرف کاربر نهایی APIها را در اختیار شرکا و توسعهدهندگان قرار میدهند. روشهای برتر کنترل پول، مدلی ترکیبی ارائه میدهند که در آن هر یک از APIها و خدمات خود روشی محسوب میشود که دارای حداکثر ROI است: بهاینترتیب کاربران نهایی برای استفاده از راهکار هزینه میپردازند، شرکا و/یا توسعهدهندگان برای استفاده از دادهها/خدمات هزینه میپردازند؛ شرکا و بانکها نیز برای اشتراک در این درآمد به توافق میرسند.

برای نمونه، Nationwide در بریتانیا با Apple Pay شریک شده تا یک راهکار کیف پول دیجیتالی راهاندازی کند. این راهکار بر پایه یک توافقنامه اشتراک-درآمد ترکیبی استوار است. همچنین به کاربران این امکان را میدهد تا اطلاعات کارت را برای کارتهای بدهی و اعتباری بانک ذخیره سازند و با ورود امن به کانالهای ویترینی متنوع بتوانند بدون هیچ تماسی خرید کنند. این امر بر پایه APIهایی استوار است که ارائه بینقص چنین خدماتی را در میان پلتفرمها ممکن میسازد.

شکل ۷ نشاندهنده مدلهای هدایتکننده کنترل پولی است که توسط گیرندههای اولیه بکار گرفته شدند.

رویکردهای کنترل پول، بهمنظور دست یافتن به موفقیت باید دارای این لوازم باشند:

درگاههای توسعهدهنده جامع دارای دسترسی آسان به مستندات API و فرومهایی برای همکاری توسعهدهنده.

وجود ویژگیهای امنیتی جامعی چون تأییدها، واگذاری، استانداردهای امنیتی باز یا OAuth 2.0 برای واگذاری و خدمات مدیریتی کلیدی. پلتفرمهای پیچیدهتر مدیریت API، از روشهای کنترل دسترسی چندلایه (multi-tire) پشتیبانی میکنند که مشخص میکند چه توسعهدهندهای به چه APIهایی دسترسی داشته باشند.

نظارت بر شیوه استفاده نیز بخشی از قابلیت کنترل دسترسی چندلایه است. برای مثال:

- کنترل ترافیک: مشخصه کنترل ترافیک، سیستمهای back-end را در برابر استفاده بیشازحد شرکای دارای سطوح دسترسی مختلف به دادهها، حفاظت میکند.

- مقیاسپذیری: پلتفرمهای مدیریت API با پشتیبانی از افزونههای قابل اصلاح مشتری، مسائل مربوط به مقیاسپذیری را مدنظر قرار میدهند.

- تحلیلها و گزارشها: تحلیلهای جامع مواردی چون ترافیک، خریدها و ثبتها را اندازه میگیرند.

4. ایجاد یک نقشه IT برای پشتیبانی ابتکارات داخلی بانک و اکوسیستم

استراتژی تکنولوژی باید علاوه بر استقرار پلتفرم مدیریت API به موارد زیر نیز توجه داشته باشد:

چرخه عمر توسعه API: استقرار چرخه عمر SDLC و سایر رویکردهای مدرن ازجمله DevOps و Test Environment Management Service برای استقرار API.

طراحی: API استفاده از استانداردهای الگوی طراحی API برای پشتیبانی از اکتشاف، صورتبرداری، نامگذاری URL و ….

مدیریت دادههای داخلی: یک مدیریت داده و نقش نظارتی اختصاصی برای API برقرار سازید که بر کسب دادهها، انتقال دادهها و مدیریت کیفی دادهها متمرکز باشد.

یکپارچگی: یک استراتژی یکپارچهساز دارای رابطهای یکپارچهسازی مقیاسپذیر، مناسب و راحت برای API ایجاد کنید (برای مثال گذرگاه خدمات سازمانی برای انتقال داده از سیستمهای اصلی چندگانه در میان سازمان).

.

5. شناسایی یک مدل اجرایی برای پیشبرد اهداف کسبوکاری

بهمنظور پشتیبانی از BaaS، یک مدل اجرایی کارآمد را با ساخت کانال اختصاصی کاملاً مدیریت شده و ساختاریافته برای انطباق کسبوکار با IT توسعه دهید. این فرایند بهواسطه ایجاد یک مرکز برتر (CoE) سازمانی متمرکز بر مدیریت معماری، مهندسی، نظارت و امنیت، قابلاجراست. خطوط کسبوکار، مسئول تصمیمگیری در مورد کاتالوگ خدمات و ملزومات همراه با آن بهمنظور آمادگی برای استفاده از BaaS هستند. این ساختار از کامل بودن فرایند استانداردسازی اطمینان پیدا کرده و کنترل سازمانی مؤثری برای طراحی خدمات ایجاد میکند.

.

6. تفکر مجدد درباره بازاریابی، برپایی مدیریت تغییر

مدیریت تغییر و بازاریابی در استقرار استراتژی API، برای ایجاد DNA دیجیتالی در میان بانکها از رویکردی کلینگر و سازنده حمایت میکند. در این مرحله، راهاندازی اکوسیستم API بهعنوان یک استارتآپ و تنظیم آن با نقش کلی بانکداری از اهمیت بسیاری برخوردارند. برای اطمینان از موفقیت این فرایند، وجود یک استراتژی تغییر شفاف، رهبری متعهد، مدیریت مؤثر ذینفعان و ارتباطات، آموزش و تحصیل مداوم و مطابقت با مدل اجرایی از ضروریات هستند.

.

رمزگشایی فاکتورهای کلیدی

بانکهای بکار گیرنده BaaS باید از فاکتورهای مؤثر موفقیت در این راه، آگاهی داشته باشند. نگاهی به ورودیهای اولیه نوین BaaS و مداومت بر این ابتکارات، نشان میدهد که فاکتورهای عنوان شده زیر، در موفقیت آن نقش بسزایی دارند:

از تعهد و الزام مدیران ارشد ثابت اطمینان حاصل کنید: BaaS چیزی بیش از IT است. معمولاً دست یافتن به موفقیت، با وجود یک مدیریت تغییر سازمانی مؤثر بیارتباط نیست، مدیریت تغییر، ذهن مدیران را در خصوص درک مفهوم API های باز و مدلهای کسبوکاری جدید که پدیدآورنده فرصتهای درآمدی بیشتر هستند، پویاتر میسازد. بانکها میتوانند با موظف ساختن نیروی کاری به فراهم آوردن زمینه BaaS، یک تیم اختصاصی ایجاد کرده و تمرکز آن را بر تجسس بازار، محک زدن و راهاندازی بهروش معطوف کنند.

یک نقشه و استراتژی کلنگر برای BaaS ایجاد کنید: این استراتژی باید گسترش یافته و فراتر از IT قدم بردارد، به راهاندازی کسبوکارهای ریسکی و پرورش یک ایده استارتآپ روی آورده و از ضوابطی چون “start small, scale fast” پیروی کند.

ساخت یک اکوسیستم از شرکا: متخصصان صنعتی یا ارائهدهندگان بیرونی میتوانند با ایجاد و مقیاس کردن مدل به شما کمک کنند.

تأثیر طراحی خدمات را بر مدلها/فرایندهای کسبوکاری موجود بررسی کنید: ممکن است به یکپارچهسازی یا مهندسی مجدد فرایند نیاز پیدا کنید.

ارتقاء فعال API بانک بهمنظور جذب مصرفکنندگان به اکوسیستم: بانکها میتوانند کمپینها و رقابتهای موجود در سطح این صنعت را اداره کنند تا برای توسعهدهندگان و اشخاص ثالث فرجام و نیروی محرک ایجاد کنند.

ارتباطات، ارتباطات، ارتباطات: تحصیل و آموزش میتواند در میان شرکا و سرتاسر سازمان باعث ایجاد اشتیاق و انگیزه شود.

.

آغاز کار

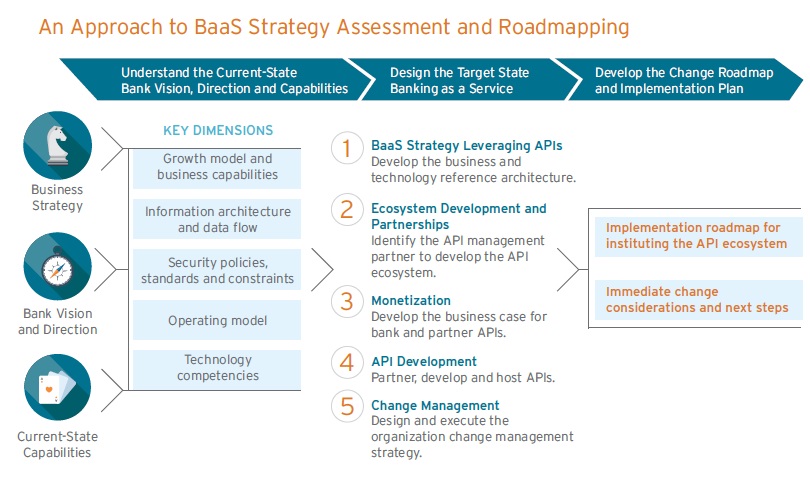

در قدم اول برای توانمند ساختن BaaS، از رویکردی ساختاریافته و سه مرحلهای برای توضیح استراتژی بهروش BaaS و APIهای بهرهگیری از دستورالعمل (شکل ۸ را مشاهده کنید) استفاده میکنیم. ما بر اساس تجارب نشئت گرفته از دلمشغولیهای مشتریان بیشمار صنعت خود، به دیدگاهی کلی در رابطه با موقعیت سازمان و قابلیتهای مطلوب آن دست یافتهایم.

بهمنظور توسعه استراتژی و دستورالعمل BaaS، داشتن درک جامعی از وضعیت کنونی IT و قابلیتهای کسبوکار و همچنین شناخت چشمانداز و مسیر پیشروی سازمان ضروری است. سازمانها میتوانند در پی ارزیابی وضعیت کنونی و انتخاب مسیر نهایی مطلوب، BaaS را با وضعیت دلخواه خود طراحی کنند.

این امر مستلزم شناسایی مجموعه مناسبی از قابلیتهای کسبوکار جهت توانمند ساختن BaaS، توسعه یک کسبوکار و معماری مرجع تکنولوژی، انتخاب شریک مناسب برای مدیریت APIشناسایی اجزای حیاتی تکنولوژی و سرمایهگذاری برای اکوسیستم API و طراحی مدل اجرایی مطلوب بهمنظور توانمند ساختن API در میان بانکها است.

در نهایت، سازمان باید برای تأسیس مدل BaaS دستورالعمل و برنامه استقرار خود را برقرار ساخته و بهمنظور بکار گرفتن، تشویق و سازگاری با استراتژی جدید API باید یک استراتژی مدیریت تغییر را توسعه دهد.

.

نگاهی به آینده

پیشرفتهای تکنولوژی موجب گرایش روزافزون به مصرفگرایی، خدمات بانکداری و افزایش انتظارات مصرفکنندگان درزمینهٔ تسهیلات و قابلیت دسترسی گشته است. در واکنش به این امر پیشبینی میکنیم بانکها به یک رویکرد معماری کالا و خدمات محور روی آورند که به مهندسی مجدد فرایندهای back-end سنتی میانجامد. علاوه بر این، ظهور استانداردهای بانکداری باز، جزئیسازی را تسریع میبخشد و درنتیجه آن در آینده نزدیک شاهد همکاریهای بین بانک و فینتک خواهیم بود.

تأثیرات BaaS از منظر بانکها با تغییر نیازها و انتظارات مشتریان، قابلیتهای توانای تکنولوژی و ابتکارات جدید برای سبقت گرفتن در رقابت، رو به رشد است. اکثر بانکها بهمنظور حفظ تناسب ازنظر دیجیتالی، حفظ اشتراک بازار و حفظ حضور صنعتی خود باید بهطور کامل BaaS را بکار بگیرند.

با تکامل یافتن صنعت خدمات مالی، جنبش BaaS بهعنوان یک پیشنهاد دوسربرد برای بانکها، توسعهدهندگان ثالث، مشتریان و مانند آن ظاهر خواهد گشت.

پایان

منبع: توسنبوم / How Banking as a Service Will Keep Banks Digitally Relevant and Growing