دو هفته پیش گزارشی نوشتیم درباره هزینه الکترونیکی شدن پرداخت بر نظام بانکی کشور، هزینهای که دامن مردم را میگیرد نه بانکها، البته درنهایت هم کل اقتصاد کشور را بیمار میکند. در آن گزارش نشان دادیم که نظام کارمزدی موجود خدمات الکترونیکی چگونه این هزینه را بر بانکها و مردم تحمیل میکند. در این شماره میخواهیم تمرکز کنیم روی خودپرداز، کارمزد و درآمد آن؛ میخواهیم ببینیم شیوه اعمال کارمزد روی خدمات این ابزار چگونه کمر اقتصاد را میشکند و چه کسانی از این شیوه کارمزد بهره میبرند.

خودپردازها بیشتر بهعنوان دستگاههای پرداخت پول خودکار شناختهشدهاند، اما هنوز هم کسانی هستند که از این ابزار برای خدماتی مانند انتقال وجه کارتی و پرداخت قبض استفاده میکنند. گرچه خودپردازها هم در کاهش میزان مراجعه به بانکها مؤثر بوده و هستند، اما کارشناسان میگویند شیوه دریافت کارمزد خدمات آن اشتباه بزرگی است که ضربه به اقتصاد کشور میزند.

.

توهم سود

خیلیها میگویند بانکهایی که خودپرداز دارند بابت دریافت کارمزد خدمات این دستگاهها پول خوبی به جیب میزند. این موضوع بهخصوص برای صاحبان کسبوکارهایی که امکان نصب خودپرداز در محل کسبشان دارند جالب است تا سود خوبی از آن ببرند. بهعنوانمثال شهریور سال گذشته یک روزنامه در گزارشی حساب کرده بود که هر بانک سالانه درآمدی هزار میلیارد تومانی از کارمزد خودپردازها عایدش میشود. در این تحلیل با در نظر گرفتن پنج میلیون تراکنش انتقال وجه روزانه با کارمزد 500 تومانی مجموع کارمزد دریافتی سالانه را 800 میلیارد تومان محاسبهشده است و بدون شرح جزئیات و نحوه محاسبه، مبلغ 200 میلیارد تومان هم برای درآمد سالانه دریافت وجودی در نظر گرفتهشده است و درنهایت نتیجهگیری نویسنده این بود که هر بانک سالانه هزار میلیارد تومان از طریق خودپرداز درآمد کسب میکند. این در حالی است که در ابتدای محاسبات تعداد تراکنشها برای کل بانکهای کشور عنوانشده بود و در این محاسبات کارمزد برداشت وجه بینبانکی هم در نظر گرفته نشده است. در انتها هم با بیان اینکه «ناگفته پیداست که این برآورد بسیار خوشبینانه است و رقم سودی که بانکها تنها با خرید و نصب دستگاههای خودپرداز میبرند، بهمراتب بیشتر از اینهاست.» نتیجه گرفته است گرچه خودپرداز برای مشتریان خدمات بانکی را تسهیل کرده است اما بانکها سود قابلتوجهی از این دستگاهها گیرشان میآید و باید این کارمزدها کاهش یابد.

درجایی دیگر هم خبری خواندیم که برخی خودپردازهایی که در جای مناسبی جایگذاری شدهاند روزانه تا یکمیلیون تومان سودآوری برای بانک دارند. این یعنی سودی معادل 365 میلیون تومان سالانه. البته در جای دیگری از همین مطلب درآمد روزانه این خودپردازها یکمیلیون تومان محاسبهشده است که درنهایت با بیان اینکه: «قیمت یک خودپرداز کمتر از ۷۰ میلیون تومان است.» نتیجه گرفته است که «درآمد بسیار بالای خودپردازها باعث افزایش روزافزون آنها در تمامی نقاط شهر و حتی مجتمعهای مسکونی و دورافتادهترین روستاها شده است.» بگذریم که همین حالا هم کم نیستند روستاها و حتی شهرهایی که از کمبود خودپرداز رنج میبرند.

.

بانکها هم بازندهاند

در تحلیل درآمد و سود حاصل از خودپردازها باید پای حرف کارشناسان نشست تا با آمار صحیح و تخمینهای با خطای کم و تجزیهوتحلیل درست ببینیم برنده و بازنده این بازی کیست. محمدرضا جمالی، تحلیلگر صنعت بانکداری الکترونیکی درباره مطالب منتشرشده از سود خودپردازها میگوید: «این سود نیست، بلکه فاجعه است و از ضرر هم بدتر است.»

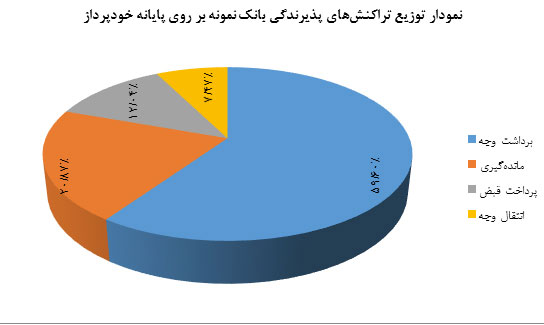

نمودار زیر توزیع تراکنشهای پذیرندگی درگاه خودپرداز یک بانک را نشان می دهد. این الگو تقریبا در تمام بانکها صادق است. با توجه به کارمزد برداشت وجه که در صورت یکی نبودن صادرکننده کارت و دارنده خودپرداز باید از طرف صادرکننده پرداخت شود، او اظهارات خود را اینگونه تحلیل میکند: «فرض کنید بانک a دو میلیون تراکنش دارد و بانک b برابر با 1.8 میلیون تراکنش برداشت وجه. این وسط متوسط تراکنشها حدود 90 هزار تومان است که کارمزدش حدود 1100 میشود. درنهایت وقتی تهاتر میشود بانک a به ازای 200 هزار اضافهتر کارمزد میگیرد، پس به ازای هر تراکنش از 2 میلیون تراکنش 100 تومان میگیرد.»

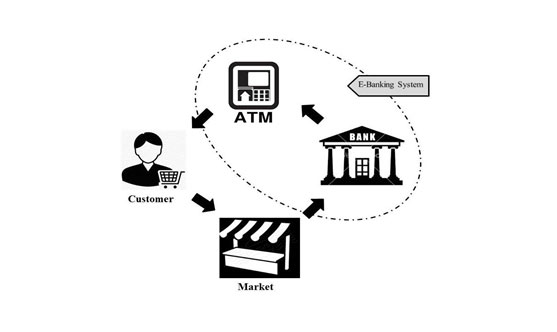

جمالی برای روشن شدن مسئله مدلی را شرح میدهد. مدل یک خودپرداز، یک فروشگاه و یک بانک در شکل1 را در نظر بگیرید که شخص هر هفته یکبار به خودپرداز مراجعه میکند. یکصد هزار تومان میگیرد و در فروشگاه خرج میکند.

در این مدل فرض کنیم که هر بار برداشت یک درصد برای بانک هزینه دارد و شخص کارمزد نمیدهد. در یک سال 52 بار این کار صورت میگیرد و هزینه کارمزد برابر با 52 هزار تومان میشود که به بانک تحمیل میشود. حالا این بانک اگر بانک مرکزی باشد باید پول چاپ کند و اگر بانک معمولی باشد باید روی نرخ بهره تسهیلات بکشد که این میزان را جبران کند.

شکل1. مدل انتزاعی چرخه گردش پول

او با ابراز تأسف از نحوه تعیین کارمزد خودپردازها میگوید: «این اتفاقی است که دقیقاً در سیستم ما میافتد که اگر برعکس آن بود و یک درصد کارمزد میگرفتیم، خودپرداز باعث ایجاد درآمد برای بانک، سوخت نقدینگی و درنهایت کاهش نرخ بهره با درآمدزایی بانکها میشد و ما این فرصت را در کل داریم از دست میدهیم. هر خودپرداز که یکصد میلیون در آن قرار میگیرد و بهطور متوسط هر هفته خالی میشود به این میزان هزینه به شبکه بانکی وارد میکند و بهاندازه نصف ظرفیتش در سال، حدود 52 میلیون تومان سربار مالی برای سیستم بانکی دارد.»

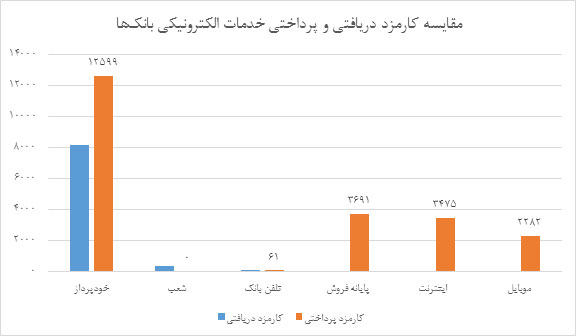

اشتباه است اگر تصور کنیم بانکهای بزرگتر که تعداد خودپردازهای بیشتری دارند برنده این بازی هستند. وضعیت در همه بانکها یکسان و بانک ملی بزرگترین قربانی این بازی است. در کل هیچ بانکی پس از آمدن شاپرک مثبت نیست و بانکداری الکترونیکی منفی است. مکانیسم بازی تعریفشده بهصورت تفاضلی است و در عمل از 2300 (برای برداشت وجه 200 هزار تومانی) تومان چیزی باقی نمیماند.

شکل بالا کارمزد دریافتی و پرداختی یک بانک بزرگ را در یک بازه زمانی نشان میدهد. آبیها کارمزد دریافتی و قرمز کارمزد پرداختی است. فقط خودپرداز و کارتخوان شعبه درآمد دارد.

.

مردم بازنده بزرگ

در کل 40 هزار خودپرداز که با سرعت متوسط هفتگی یکبار خالی میشوند و یک درصد هزینه برای سیستم بانکی دارند -بدون کارمزد شتاب- حدود 1700 میلیارد تومان بر روی سیستم بانکی فشار وارد میکند و این هزینه باید از نرخ تسهیلات تأمین شود که حدود 17 تا 20 صدم درصد کل حجم نقدینگی است.

سرانه این هزینه برای یک خانواده چهار نفره در سال حدود 180 هزار تومان است. این عدد بهاندازه یارانه پرداختی یک ماه این خانواده است و تمامی اثرات منفی که یارانه پرداختی از طرف دولت دارد در این رابطه هم صدق میکند.

.

سایر کارمزدها

برخلاف کارمزد برداشت وجه که بانکها باید بپردازند، هزینه سایر خدمات را دارنده کارت میدهد. انتقال وجه و مانده گیری خدماتی هستند که بابت آنها از دارنده کارت کارمزد دریافت میشود، کارمزدی که میتواند برای بانک درنهایت درآمدزا باشد.

.

بانک مرکزی برنده کارمزد

کارمزد برداشت وجه که تحلیل کردیم درنهایت هزینهای است که میان بانکها تهاتر میشود، یک برنده بزرگ دارد، این برنده کسی نیست جز بانک مرکزی. در هر تراکنش برداشت وجه، بانک صادرکننده کارت رقمی معادل ۱۵/۱ درصد مبلغ تراکنش را به همراه عدد ثابت ۱۰۱۳ ریالی کارمزد میدهد که از این میزان ۱/۱ درصد مبلغ تراکنش سهم بانک پذیرنده است، ۰۵/۰ درصد مبلغ تراکنش نصیب صندوق مشاع میشود و عدد ثابت یعنی ۱۰۱۳ ریال هم به حساب شتاب میرود، یعنی درآمدش حدود دو برابر آن بانکی میشود که این وسط 200 هزارتا بیشتر داشته است.

بنابراین، این وسط بانک مرکزی است که از شیوه تعیینشده برای کارمزد نفع میبرد، جمالی درباره این درآمد به ما میگوید: « بانک مرکزی باید سقف برداشت را تغییر دهد و این سقف باید به صورت پویا با نرخ تورم افزایش یابد. بانکهای دولتی پول نقد بیشتری در اختیار دارند که این پول دارد به سمت بانکهای خصوصی میرود و از خودپردازهای آنها برداشت میشود. و از طرفی درآمد بانک مرکزی از شتاب از اقتصاد خارج نمی شود که به منابع بانک مرکزی اضافه شود و هزینه کرد آن در مبنای چهارچوب درستی صورت نمی گیرد. این روند به نفع بانکها و اقتصاد نیست و مکانیسمی ناکارآمد که ازگذشته به ارث رسیده است باید توسط تیم اقتصادی دولت فعلی اصلاح شود.»

.

چه بلایی سر بهره میآید؟

تحلیلگر صنعت بانکداری الکترونیکی درباره تأثیری که کارمزد خودپرداز بر سر بهره وام بانکی میآورد تصریح میکند: «همین مجموع درآمدها که تا یک میلیون روزانه است برای بعضی از خودپردازها درمجموع حدود 1750 میلیارد تومان در سال 94 تخمین زده میشود که بهصورت هزینه بهکل بانکها تحمیل میشود و اگر به حجم نقدینگی تقسیم کنید 0.25 صدم نرخ بهره به خاطر همین است. این عدد در سال 93 معادل 1400 میلیارد ريال بوده است و پیش بینی میشود سال 95 افزایش بیشتری داشته باشد. مکانیسم کارمزد که میتوانست فرصتی برای کشور باشد تبدیل به تهدید شده است و بجای اینکه نقش زنبور عسل را در اقتصاد بازی کند بیشتر شبیه موریانه است که اقتصاد کشور را ریز ریز میبلعد.»

شرکتهای این حوزه نیز به سه یا چهار شرکت خاص محدود شده است و این مکانیسم و اثرات شلاقی باعث شده است که نرمافزار ابزار خودپرداز و سوییچ بیشتر تبدیل به ابزار انحصار برای فروش خودپردازها به بانکها شود. تمامی هزینههای شرکتها نیز از نرخ بهره تأمین میشود و گسترش شبکه و توسعه کمی و کیفی آن در تضاد با هدف کلی کشور در کاهش نرخ بهره است. این شرکتها زنجیره تأمین ایجاد نکردهاند و یا خیلی محدود عمل کردهاند و بیشتر بهصورت واردکننده عمل میکنند تا با سرعت بالاتر و زمان کمتر بتوانند خودپردازها را به شبکه بانکی بفروشند. این هزینههایی که شبکه بانکی کشور تحمیل میشود اگر بهعنوان درآمد بانک مرکزی و پشتوانه پول قرار میگرفت مناسب بود در صورتی که در حال حاضر این هزینهها خرج پیمانکاران میشود.

.

جمعبندی

درنهایت با نگاهی موشکافانه به کارمزدی که دریافت میشود، کارمزدی که پرداخت میشود و آنکه میپردازد و آنکه دریافت میکند به این نتیجه میرسیم که کارمزد خودپردازها به زعم جمالی تیربارهایی است که اقتصاد کشور را نشانه رفته البته و برنده ای ندارد. این وسط بانکها با هم تهاتر میشوند و فقط 100 تومانهای بانک مرکزی باقی میماند. آخر سال هر بانکی حساب کند که چقدر کارمزد دریافت کرده و چقدر پرداخت کرده و سهم شتاب و صندوق مشاع را جداگانه در نظر بگیریم متوجه میشویم که بازیگر اصلی شتاب و بانک مرکزی است.

این تحلیلگر صنعت بانکداری الکترونیکی تأثیر مکانیسم کارمزد خودپرداز را بر خصوصیات عملکردی خودپردازها و شبکه خودپردازها را استهلاک بیشازحد خودپردازها، عدم تنوع خدمات، عدم توزیع مناسب جغرافیایی، فرسایش اسکناسها به خاطر سرعتبالای گردش آنها در شبکه خودپردازها و عدم ارائه اسکناسهای ریز و انتخاب کاربر در دریافت نوع اسکناس میداند.

منبع: هفتهنامه عصر ارتباط