پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

نئوبانک در ایران چگونه کار میکند؟

نئوبانکها بانکهای تمامدیجیتال هستند که فعالیت خود را عمدتاً از طریق اپلیکیشنهای موبایلی و وبسایتها انجام میدهند. آنها خدماتی مشابه بانکهای سنتی ارائه میکنند، از جمله حسابهای پسانداز و جاری، وامها، خدمات پرداخت و انتقال پول

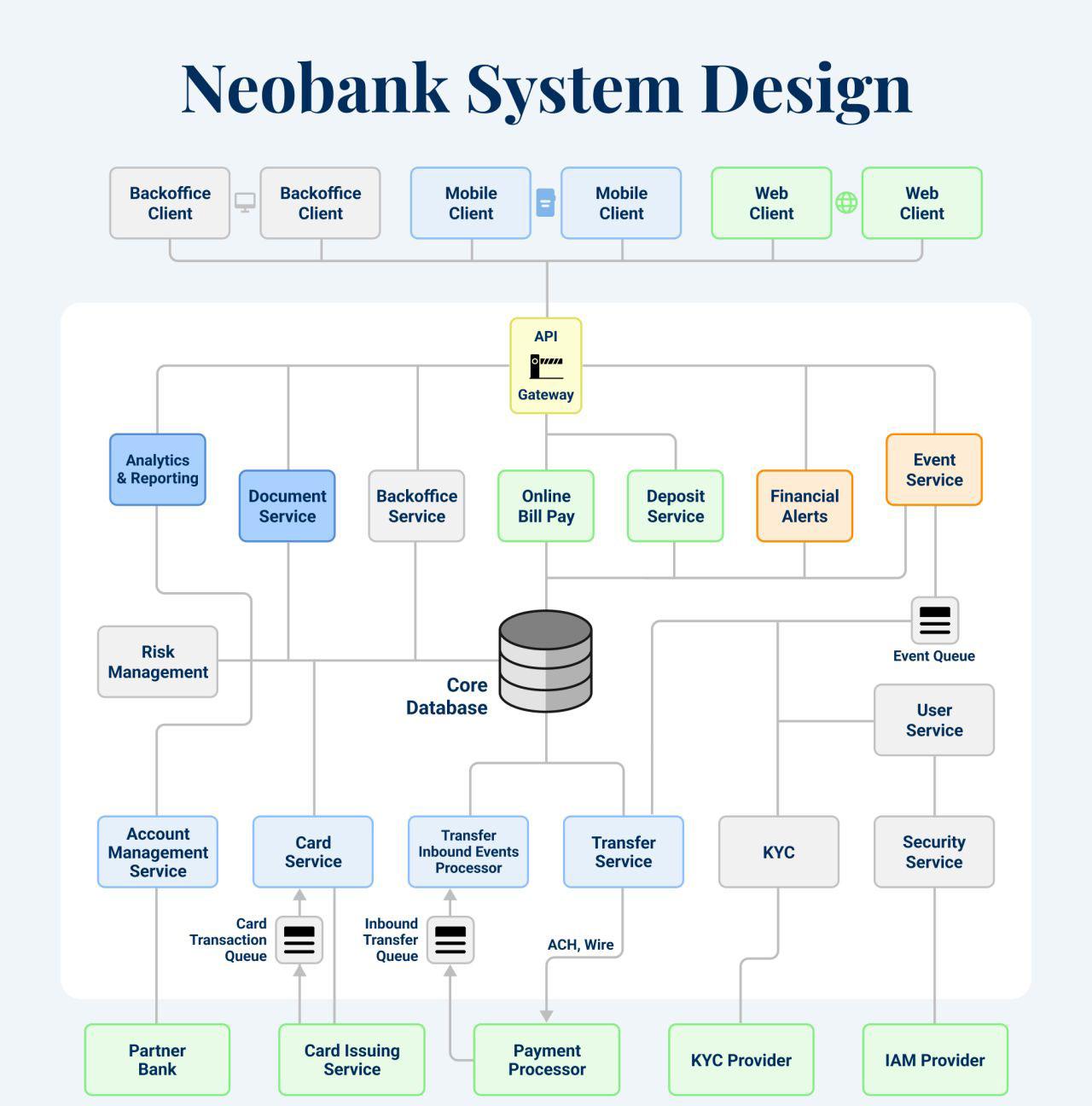

در ادبیات رایج فینتک، نئوبانکها اغلب بهعنوان «بانکهای دیجیتال» معرفی میشوند، اما واقعیت این است که بیشتر نئوبانکها، نه بانکاند و نه مالک زیرساخت بانکی. آنها بیش از هر چیز، یک لایه ارکستراسیون (هماهنگکننده) هستند؛ لایهای که تجربه کاربر را میسازد و پشت صحنه، مجموعهای از بازیگران بانکی، پرداختی و نظارتی را به هم متصل میکند.

از نگاه کاربر، همهچیز ساده است: حساب باز میشود، کارت میآید، پرداخت انجام میشود. اما زیر این سادگی، معماریای قرار دارد که بهشدت وابسته به شرکای مختلف و قیود رگولاتوری است؛ معماریای که در ایران، پیچیدگی آن چند برابر میشود.

در مدل رایج نئوبانک، پول عملاً در اختیار نئوبانک نیست. سپرده نزد بانک دارای مجوز نگهداری میشود، تسویه از مسیر شاپرک و شبکه بانکی انجام میشود و کارت، محصول یک پردازشگر کارت و بانک همکار است. نئوبانک در این میان، تجربه کاربری را طراحی میکند و جریان عملیات را هدایت میکند.

به بیان سادهتر، نئوبانک بیشتر شبیه برج مراقبت فرودگاه است تا خود هواپیما: درخواستها را میگیرد، مسیر را مشخص میکند و بین بازیگران مختلف توزیع میکند، بدون آنکه مالک دارایی یا مجوز اصلی باشد.

معماری نئوبانک در نسخه ایرانی

در ایران، این مدل با چند لایه محدودیت اضافه مواجه است:

- احراز هویت (KYC): باید با الزامات نهادهای حاکمیتی، سامانههای ملی و قواعد ضدپولشویی منطبق باشد.

- صدور کارت: وابسته به بانک همکار، مجوز شاپرک و سیاستهای شبکه پرداخت است.

- نگهداری سپرده: صرفاً از مسیر بانکهای مجاز امکانپذیر است و نئوبانک حق ترازنامه مستقل ندارد.

- پرداخت و تسویه: کاملاً تابع زیرساختهای متمرکز و سیاستهای بانک مرکزی است.

در چنین شرایطی، نئوبانک ایرانی بیش از آنکه «نوآور بانکی» باشد، نوآور در تجربه کاربری و اتصال سیستمها است. این مدل، در جهان نیز مشابه است: نئوبانکها معمولاً بدون شعب فیزیکی فعالیت میکنند، حسابها را از طریق بانکهای شریک ارائه میدهند و تمرکز اصلی آنها روی تجربه دیجیتال، رابط کاربری و ابزارهای مدیریتی مالی است.

چرا این مدل برای ایران جذاب است؟

با وجود همه محدودیتها، مدل نئوبانک مزایایی دارد که در ایران هم دیده میشود:

- ورود به بازار بدون نیاز به مجوز کامل بانکی

- کاهش هزینه راهاندازی و توسعه

- امکان تمرکز تیم بر طراحی محصول، تجربه کاربر و داده

- استفاده از زیرساخت موجود بهجای ساخت همهچیز از صفر

به همین دلیل است که بسیاری از محصولات موسوم به نئوبانک یا بانکداری دیجیتال در ایران، در دل بانکها یا در همکاری نزدیک با آنها شکل گرفتهاند.

اما ریسکها کجاست؟

مسئله از جایی شروع میشود که یکی از حلقههای این زنجیره دچار اختلال شود. در معماری وابسته به API و سرویسهای ثالث، یک قطعی کوچک میتواند کل تجربه کاربر را مختل کند. در چنین شرایطی، کاربر نه شاپرک را میشناسد، نه بانک همکار را و نه تأمینکننده زیرساخت را؛ او فقط یک چیز را میبیند: اپلیکیشن کار نمیکند.

اینجاست که پرسش پاسخگویی مطرح میشود. وقتی همهچیز به هم متصل است، مسئول اختلال دقیقاً کیست؟ نئوبانک؟ بانک همکار؟ رگولاتور؟ یا زیرساخت متمرکز؟

در ایران، نقش بانک مرکزی در این معادله تعیینکننده است. برخلاف برخی کشورها که نئوبانکها میتوانند بهتدریج به مجوز کامل برسند، در ایران مرز میان «بانک»، «پرداختیار»، «پرداختساز» و «نئوبانک» همچنان پررنگ و سختگیرانه است. این محدودیتها از یکسو سرعت نوآوری را کم میکند، اما از سوی دیگر باعث میشود پایداری، مدیریت ریسک و مسئولیتپذیری به موضوعی حیاتی تبدیل شود.

مزیت رقابتی واقعی چیست؟

مزیت واقعی نئوبانکها نه در نام بانک، نه در تعداد APIها و نه در لیست شرکا است، بلکه در توان ارکستراسیون نهفته است:

- مدیریت خطا

- طراحی مسیر جایگزین

- صفبندی و بازیابی

- تطبیق و تسویه دقیق

اگر یکی از سرویسها از کار بیفتد، این نئوبانک است که باید تجربه را مدیریت کند، نه اینکه مسئولیت را به «بالادست» حواله دهد. حتی اگر بانک نباشد، در چشم کاربر، بانک است؛ و همین، مسئولیت اصلی اوست.

مخاطبان و نقش نئوبانک در جهان

نئوبانکها معمولاً برای نسلهای جوان و دیجیتالمحور، جمعیتهای کمخدمترسانده شده و کسانی که به ابزارهای هوشمند مدیریتی نیاز دارند جذابترند. آنها تجربهای ساده، خدمات مالی پایه و ابزارهای تحلیلی ارائه میدهند، بدون آنکه به ساخت شبکه گسترده شعب یا سرمایهگذاری در زیرساختهای بانکی نیاز داشته باشند.

در نهایت، نئوبانکها در ایران و جهان بیشتر نوآور در تجربه دیجیتال و اتصال سیستمها هستند تا نوآور بانکی؛ همان چیزی که در عمل باعث شده موفقیت آنها وابسته به مدیریت یکپارچه، طراحی مسیرهای جایگزین و مسئولیتپذیری در تجربه کاربر باشد.

نئوبانکها چیستند، چگونه کار میکنند و برای چه کسانی مناسباند؟ به روایت استرایپ

نئوبانکها؛ مبانی اولیه

نئوبانکها بانکهای تمامدیجیتال هستند که فعالیت خود را عمدتاً از طریق اپلیکیشنهای موبایلی و وبسایتها انجام میدهند. آنها خدماتی مشابه بانکهای سنتی ارائه میکنند، از جمله حسابهای پسانداز و جاری، وامها، خدمات پرداخت و انتقال پول. این خدمات از هر مکانی که دسترسی به اینترنت وجود داشته باشد قابل استفادهاند و معمولاً امکاناتی مانند ابزارهای بودجهبندی، اعلانهای لحظهای و تحلیلهای مالی شخصیسازیشده را در بر میگیرند. نئوبانکها با حذف هزینههای مربوط به شعب فیزیکی، میتوانند کارمزدهای کمتری دریافت کنند و نرخهای سود بالاتری برای سپردهها ارائه دهند.

نئوبانکها اغلب نسل هزاره، دیجیتالنومدها و افرادی را هدف میگیرند که توسط نظام بانکی سنتی کمتر پوشش داده شدهاند و خدماتی متناسب با نیازها و ترجیحات آنها ارائه میدهند. تغییر در انتظارات مشتریان و پیشرفتهای فناوری، بانکداری دیجیتالمحور را ممکن کرده و پیشبینی میشود تعداد کاربران نئوبانکها در جهان تا سال ۲۰۲۸ از ۳۸۶ میلیون نفر عبور کند.

در ادامه، آنچه لازم است درباره نئوبانکها بدانید به نقل از وبلاگ شرکت استرایپ بررسی میشود؛ از نحوه کار آنها گرفته تا کاربران، مزایا و محدودیتها.

- ظهور نئوبانکها در صنعت مالی

- مقایسه نئوبانکها با بانکهای سنتی

- نئوبانکها چگونه کار میکنند؟

- چه کسانی از نئوبانکها استفاده میکنند؟

- مزایا و معایب نئوبانکها

- ملاحظات رگولاتوری نئوبانکها

ظهور نئوبانکها در صنعت مالی

نئوبانکها در نتیجه پیشرفتهای فناوری، تغییر انتظارات مشتریان و تحولات رگولاتوری در صنعت مالی پدیدار شدند. آنها به دلیل توانایی در ارائه خدمات مقرونبهصرفه، تمرکز بر بازارهای خاص و مقیاسپذیری مؤثر، بهسرعت محبوب شدند. این مدل بانکی، بانکداری سنتی را به چالش کشیده و چشمانداز مالی را دگرگون کرده است.

پیشرفتهای فناوری: پیشرفتهای فناورانه محرک اصلی توسعه نئوبانکها بودهاند. فناوریهای جدید موبایل و رایانش ابری، تجربه بانکداری دیجیتال را ممکن کرده و نوآوریهای امنیت سایبری نیز اعتماد مشتریان به ایمنی بانکداری دیجیتال را افزایش دادهاند.

انتظارات مشتریان: مشتریان امروزی، بهویژه نسل هزاره و نسل Z، انتظار سرعت، سهولت و شخصیسازی در خدمات خود، از جمله خدمات بانکی، دارند. نئوبانکها با رابطهای کاربری ساده، اعلانهای فوری، توصیههای مالی شخصیسازیشده و دسترسی ۲۴ساعته از طریق گوشی هوشمند یا رایانه، به این انتظارات پاسخ میدهند.

تحولات رگولاتوری: در برخی مناطق، تغییر چارچوبهای رگولاتوری به ظهور نئوبانکها کمک کرده است. برای نمونه، در اروپا، بازنگری در دستورالعمل خدمات پرداخت (PSD2) امکان دسترسی ارائهدهندگان ثالث به دادههای بانکی را فراهم کرد و به نئوبانکها اجازه داد دامنه متنوعی از خدمات را توسعه دهند و رقابت در صنعت بانکداری را افزایش دهند. کشورهای دیگر نیز مقررات مشابهی برای تقویت رقابت وضع کردهاند.

بهرهوری هزینه: نئوبانکها بدون نیاز به نگهداری شعب فیزیکی و هزینههای سربار مرتبط، میتوانند با هزینه کمتری فعالیت کنند. این موضوع به آنها اجازه میدهد کارمزدهای پایینتر و نرخهای سود بهتری نسبت به بانکهای سنتی ارائه دهند.

استراتژی نفوذ در بازار: نئوبانکها اغلب بازارهای خاص را با محصولات تخصصی هدف میگیرند، مانند خدمات بانکی ویژه فریلنسرها، مهاجران یا دیجیتالنومدها. این تمرکز، در کنار بازاریابی تهاجمی و فناوری کاربرپسند، به رشد سریع و تثبیت جایگاه آنها در صنعت مالی کمک میکند. ساختار هزینهای آنها همچنین امکان خدمترسانی به گروههایی را فراهم میکند که معمولاً توسط بانکهای سنتی نادیده گرفته میشوند، از جمله افراد کمدرآمد یا ساکنان مناطق دورافتاده.

مقیاسپذیری جهانی: مدل دیجیتال نئوبانکها امکان گسترش سریع و جهانی را نسبت به بانکهای سنتی فراهم میکند. از آنجا که به مکان فیزیکی وابسته نیستند، میتوانند بدون سرمایهگذاری اضافی قابلتوجه، خدمات خود را فرامرزی توسعه دهند.

مقایسه نئوبانکها و بانکهای سنتی

نئوبانکها و بانکهای سنتی هر یک نقاط قوت خاص خود را دارند و به نیازهای متفاوت بازار پاسخ میدهند. انتخاب میان آنها اغلب به این بستگی دارد که مشتری چه چیزی را ارزشمندتر میداند؛ نوآوری و سهولت بانکداری دیجیتال یا جامعیت و تعامل حضوری بانکداری سنتی.

نئوبانکها:

فناوری و نوآوری: نئوبانکها بر بستر پلتفرمهای دیجیتال مدرن ساخته شدهاند و امکان پیادهسازی سریع فناوریها و نوآوریهای جدید را دارند. این پلتفرمها معمولاً امکاناتی مانند بهروزرسانی لحظهای، ابزارهای بودجهبندی یکپارچه و گزینههای پسانداز خودکار را ارائه میکنند.

تجربه مشتری: نئوبانکها تجربهای موبایلمحور و کاربرپسند ارائه میدهند که برای کاربران دیجیتال جذاب است. نبود شعب فیزیکی باعث میشود همه خدمات بهصورت آنلاین طراحی شوند و اغلب با پشتیبانی مبتنی بر هوش مصنوعی تقویت میشوند.

کارمزدها و نرخها: نئوبانکها معمولاً کارمزدهای کمتر و نرخهای بهتری برای سپردهها و وامها نسبت به بانکهای سنتی دارند.

رگولاتوری و امنیت: نئوبانکها تحت استانداردهای رگولاتوری مشابه بانکهای سنتی فعالیت میکنند، اما ممکن است فعالیت خود را بدون مجوز کامل بانکی و از طریق مشارکت یا مجوزهای خاص آغاز کنند. ویژگیهای امنیتی آنها معمولاً پیشرفته و مبتنی بر جدیدترین فناوریهای رمزنگاری و بیومتریک است.

خدمات: تمرکز اصلی نئوبانکها بر خدمات پایه بانکی مانند حساب جاری و پسانداز، پرداختها و گاه وامهاست. آنها سریعتر با نیازهای خاص مشتریان سازگار میشوند و خدمات جدید ارائه میدهند.

دسترسیپذیری: خدمات نئوبانکها از هر نقطهای با دسترسی به اینترنت قابل استفاده است، که مزیتی مهم برای مسافران یا افرادی است که به شعب بانکی دسترسی آسان ندارند.

مخاطبان هدف: نئوبانکها معمولاً کاربران آشنا با فناوری، نسلهای جوانتر و گروههای کمترخدمتگرفتهشده را هدف میگیرند.

بانکهای سنتی:

فناوری و نوآوری: اگرچه بانکهای سنتی سرمایهگذاری زیادی برای توسعه خدمات دیجیتال انجام دادهاند، اما زیرساختهای قدیمی آنها میتواند سرعت توسعه و یکپارچهسازی قابلیتهای جدید را کاهش دهد.

تجربه مشتری: بانکهای سنتی ترکیبی از خدمات دیجیتال و حضوری ارائه میدهند. شعب فیزیکی امکان تعامل چهرهبهچهره را فراهم میکنند که برای تراکنشهای پیچیده یا مشتریان علاقهمند به ارتباط انسانی مفید است.

کارمزدها و نرخها: بانکهای سنتی معمولاً کارمزدهای بالاتری دریافت میکنند، هرچند تنوع محصولات مالی آنها گاه این هزینهها را توجیه میکند.

رگولاتوری و امنیت: بانکهای سنتی بهشدت تحت نظارتاند و سابقه طولانی در رعایت مقررات و حفاظت از دارایی مشتریان دارند.

خدمات: این بانکها مجموعه کاملی از خدمات، از حسابها و وامها تا وام مسکن، سرمایهگذاری و مدیریت ثروت را ارائه میدهند که برای مشتریان علاقهمند به راهکارهای مالی یکپارچه جذاب است.

دسترسیپذیری: بانکهای سنتی هم خدمات آنلاین و هم شعب حضوری دارند. اگرچه حضور آنلاین آنها ممکن است به پیشرفتگی نئوبانکها نباشد، اما تعامل حضوری برای برخی مشتریان اطمینانبخش است.

مخاطبان هدف: بانکهای سنتی طیف گستردهای از مشتریان را پوشش میدهند، بهویژه کسانی که ترکیبی از تجربه سنتی و دیجیتال را ترجیح میدهند.

نئوبانکها چگونه کار میکنند؟

نئوبانکها رابط کاربری کاملاً دیجیتال دارند که معمولاً از طریق اپلیکیشن موبایل یا پلتفرم وب در دسترس است. این رابط کاربری ساده، شهودی و بهصورت ۲۴ساعته از هر نقطه دارای اینترنت قابل استفاده است. نئوبانکها اغلب به رایانش ابری متکیاند که امکان مقیاسپذیری سریع و حفظ امنیت داده را فراهم میکند و در عین حال خدماتی بدون وقفه ارائه میدهد. درآمد آنها از کارمزد تراکنشها، هزینه خدمات ویژه، سود وامها و گاه سرمایهگذاری مجدد سپردهها در بازار بینبانکی تأمین میشود.

از منظر حقوقی، برخی نئوبانکها با مجوز بانکی خود فعالیت میکنند و برخی دیگر با بانکهای سنتی شریک میشوند تا از مجوز آنها استفاده کنند. این مشارکتها به نئوبانکها اجازه میدهد حسابهای سپرده بیمهشده و خدمات بانکی تحت نظارت ارائه دهند، بدون آنکه خود دارای مجوز کامل باشند. نئوبانکها ملزم به رعایت مقررات مالی کشورهایی هستند که در آنها فعالیت میکنند، از جمله مقررات مبارزه با پولشویی (AML) و شناخت مشتری (KYC).

نئوبانکها، مشابه بانکهای سنتی، خدماتی مانند حسابهای جاری و پسانداز، وامهای شخصی و خدمات پرداخت ارائه میدهند، اما این خدمات را با قابلیتهای دیجیتال تقویت میکنند؛ مانند اعلانهای فوری، دستهبندی خودکار هزینهها و بهروزرسانی لحظهای موجودی. ویژگیهای اصلی آنها عبارتاند از:

راهاندازی حساب: افتتاح حساب معمولاً با دانلود اپلیکیشن، وارد کردن اطلاعات شخصی و طی مراحل احراز هویت انجام میشود که میتواند شامل ارسال الکترونیکی مدارک یا استفاده از دادههای بیومتریک باشد.

پشتیبانی مشتری: پشتیبانی اغلب از طریق کانالهای دیجیتال مانند پیامرسان درونبرنامهای و ایمیل ارائه میشود و گاهی تماس تلفنی نیز وجود دارد. چتباتهای مبتنی بر هوش مصنوعی برای پاسخ به پرسشهای رایج استفاده میشوند.

ابزارهای مالی: نئوبانکها با تحلیل دادهها، توصیههای مالی شخصیسازیشده و پیشنهاد محصولات ارائه میدهند و با ابزارهای بودجهبندی و تعیین هدف، به مدیریت بهتر مالی کاربران کمک میکنند.

اقدامات امنیتی: استفاده از رمزنگاری، APIهای امن، احراز هویت دومرحلهای و گاه احراز هویت بیومتریک مانند اثر انگشت یا تشخیص چهره از جمله تدابیر امنیتی نئوبانکهاست.

چه کسانی از نئوبانکها استفاده میکنند؟

نئوبانکها برای نسلهای جوانتر، دیجیتالنومدها و گروههای کمترخدمتگرفتهشده جذاباند. مهمترین کاربران آنها عبارتاند از:

نسل هزاره و نسل Z: این نسلها دیجیتالمحورند و بهراحتی از خدمات مالی آنلاین استفاده میکنند.

پذیرندگان اولیه فناوری: افرادی که مشتاق استفاده از فناوریهای جدیدند و به قابلیتهایی مانند بودجهبندی یکپارچه، رمزارز یا تحلیل لحظهای هزینه علاقه دارند.

ساکنان شهرها: جمعیت شهری، به دلیل سبک زندگی مبتنی بر سرعت و کارایی، بیشتر پذیرای خدمات کاملاً دیجیتال است.

جمعیتهای کمتر برخوردار از خدمات بانکی: در مناطقی با زیرساخت بانکی محدود، نئوبانکها امکان دسترسی مالی را افزایش میدهند.

فریلنسرها و خوداشتغالها: ویژگیهایی مانند مدیریت فاکتور، حسابهای تفکیکی برای مالیات و ابزارهای ثبت هزینه برای این گروه جذاب است.

کارگران فرامرزی و مهاجران: هزینه کمتر انتقال بینالمللی و سهولت افتتاح حساب، نئوبانکها را برای این گروه مناسب میکند.

مشتریان حساس به قیمت: کارمزدهای پایین و نبود حداقل موجودی، این گروه را جذب میکند.

مزایا و معایب نئوبانکها

مزایا:

سهولت دسترسی: استفاده در هر زمان و مکان

کارمزدهای کمتر: یا حتی بدون کارمزد ماهانه

رابط کاربری ساده: تمرکز بر تجربه کاربر

قابلیتهای نوآورانه: اعلان لحظهای، بودجهبندی، پسانداز خودکار

افتتاح حساب سریع: کاملاً آنلاین و با حداقل مدارک

خدمترسانی به گروههای محروم از بانکداری سنتی

معایب:

تنوع محدود محصولات: کمبود خدماتی مانند وام مسکن یا بیمه

نبود تعامل حضوری: برای برخی مشتریان یک ضعف جدی

چالشهای رگولاتوری: بهویژه در نبود مجوز بانکی مستقل

وابستگی شدید به فناوری: هر اختلال فنی دسترسی را مختل میکند

اعتماد و ثبات بازار: برخی نئوبانکها هنوز برند قابلاعتماد بلندمدت ندارند

نئوبانکها و ملاحظات رگولاتوری

تا سال ۲۰۲۴، چند روند رگولاتوری مهم بر نئوبانکها اثرگذار بوده است:

افزایش نظارت رگولاتوری: تمرکز بیشتر بر حفاظت از مصرفکننده، سلامت مالی و مدیریت ریسک طرفهای ثالث.

پذیرش استانداردهای بینالمللی: اجرای چارچوبهایی مانند بازل ۳ که الزامات سرمایه، نقدینگی و اهرم مالی را سختگیرانهتر میکند.

تمرکز بر حمایت از مصرفکننده: نظارت بر استفاده از هوش مصنوعی و فناوریهای نوین برای اطمینان از رعایت عدالت در ارائه خدمات مالی.

بهروزرسانی چارچوبهای نظارتی: اصلاح مقررات برای انطباق با ماهیت دیجیتال نئوبانکها، با هدف توازن میان نوآوری، ثبات و حمایت از مصرفکننده.

منبع

استرایپ