پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

سیدمحمدحسین محمودی، معاون فناوری بانک ملت در سخنرانی با موضوع AML با تأکید بر فاصله میان «مقرراتگذاری» و «اجرای مقررات» گفت: «مقررات را رگولاتورها وضع میکنند، اما اجرا با آنچه رگوله شده متفاوت است و چالش اصلی دقیقاً در همین مرحله اجراست.» او هدف سخنان خود را انتقال تجربه عملی بانک ملت در حوزه رگتک و مبارزه با پولشویی عنوان کرد و افزود هنوز تا وضعیت ایدهئال فاصله وجود دارد.

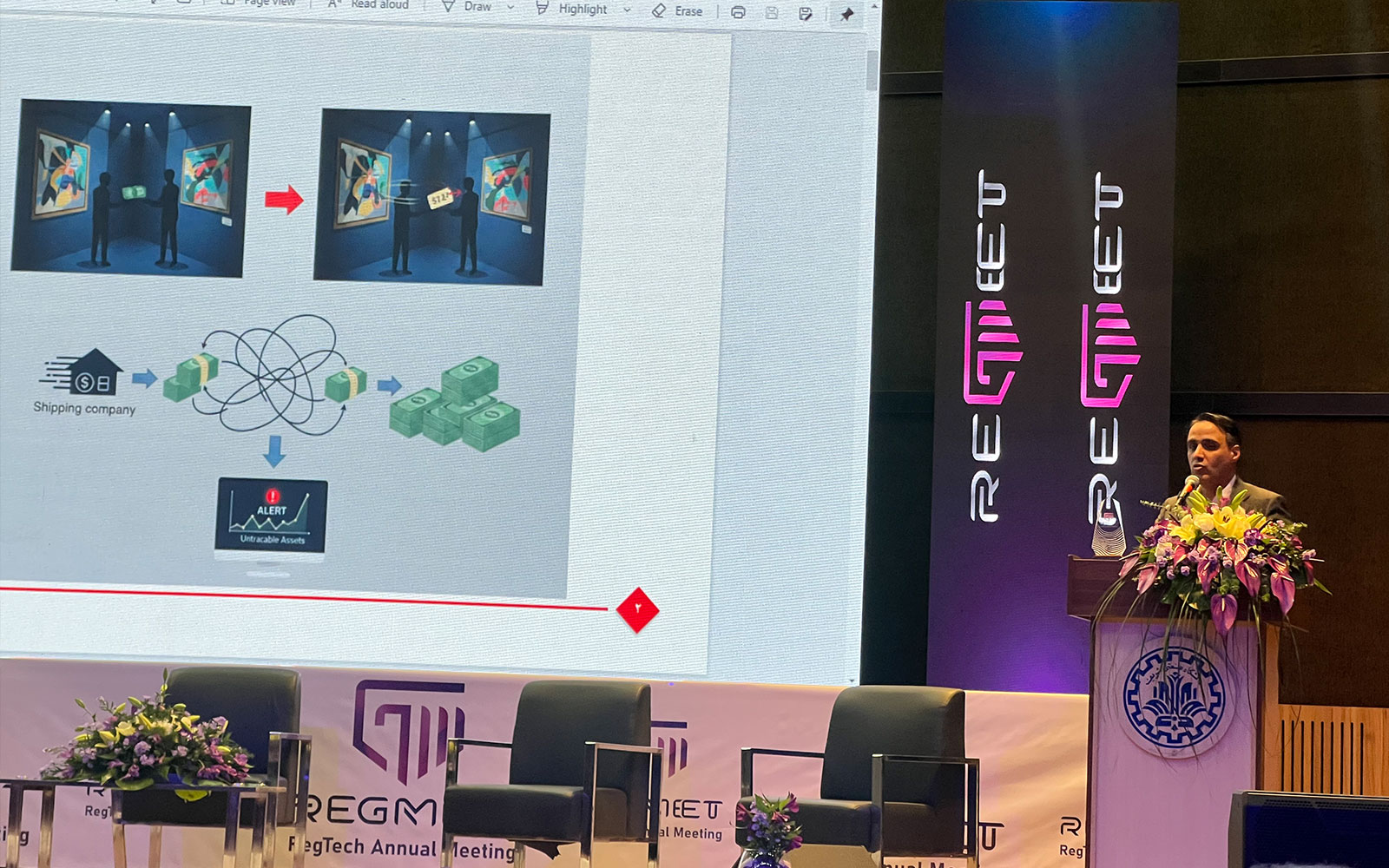

او با بیان اینکه حوزه مبارزه با پولشویی از پیچیدهترین حوزههای نظارتی است، چند سناریوی واقعی را بهعنوان نمونه مطرح کرد؛ از معاملات ظاهراً قانونی با فاکتور رسمی اما «رد کالای غیرشفاف»، تا خریدوفروش داراییهایی با رشد غیرمنطقی قیمت، حسابهای اجارهای، خیریههای محلی با تراکنشهای مشکوک و استارتاپهایی با درآمد بالا اما بدون کاربر واقعی. به گفته محمودی، سؤال اصلی این است که «سیستم بانکی چطور باید تشخیص دهد کدام انتقال وجه نیازمند دقت و حساسیت بیشتر است.»

معاون فناوری بانک ملت تصریح کرد: «رویکردهای سنتی مبتنی بر چکلیست و کنترلهای تکبعدی دیگر پاسخگوی پیچیدگی جرایم مالی امروز نیستند» و گفت: «تهدیدها تکامل پیدا کردهاند و روشهای سنتی دیگر کافی نیست.» او از تصویب سند ملی ارزیابی ریسک کشور در خرداد ۱۴۰۳ بهعنوان یک نقطه عطف یاد کرد که میتواند پشتوانه مهمی برای شبکه بانکی در پیادهسازی رویکردهای نوین ضدپولشویی باشد.

او توضیح داد بانک ملت استراتژی خود را بر پایه شناسایی ریسک مشتری (Customer Risk Assessment / AML) بنا کرده و این رویکرد را بر سه رکن استوار دانست: خود مشتری (پیشینه، شغل و وضعیت مالی)، نوع خدمت و کانال ارائه خدمت، و ریسک منطقه جغرافیایی. به گفته محمودی، این مدل بهصورت پویا نمره ریسک مشتری را محاسبه میکند و در لحظه ارائه خدمت، هشدارهای متناسب با سطح ریسک (کم، متوسط یا بالا) به همکاران شعب ارائه میشود؛ بهطوری که در سطوح بالاتر، اخذ مستندات تکمیلی و حتی تأیید مدیر شعبه الزامی است.

او در بخش پایانی سخنانش به نقش شرکتهای استارتاپی در تکمیل زنجیره رگتک اشاره کرد؛ از سامانههای یکپارچهسازی تحریمها و شناسایی هویتهای پرریسک، تا ابزارهای کشف حسابهای اجارهای و تحلیل شبکهای تراکنشها. محمودی تأکید کرد: «مدیریت پروندههای پیچیده پولشویی بدون ابزارهای فناورانه ممکن نیست و گفت همکاری میان بانکها، رگولاتور، قوه قضاییه و شرکتهای فناور میتواند هم ریسکهای نظام بانکی را کاهش دهد و هم از آسیب به اقتصاد کشور جلوگیری کند.»