پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

۵۰ درصد کلاهبرداریهای مالی جهان با هوش مصنوعی انجام میشوند

از آسیا تا اروپا؛ نگاهی به موج جهانی کلاهبرداریهای مالی مبتنی بر هوش مصنوعی

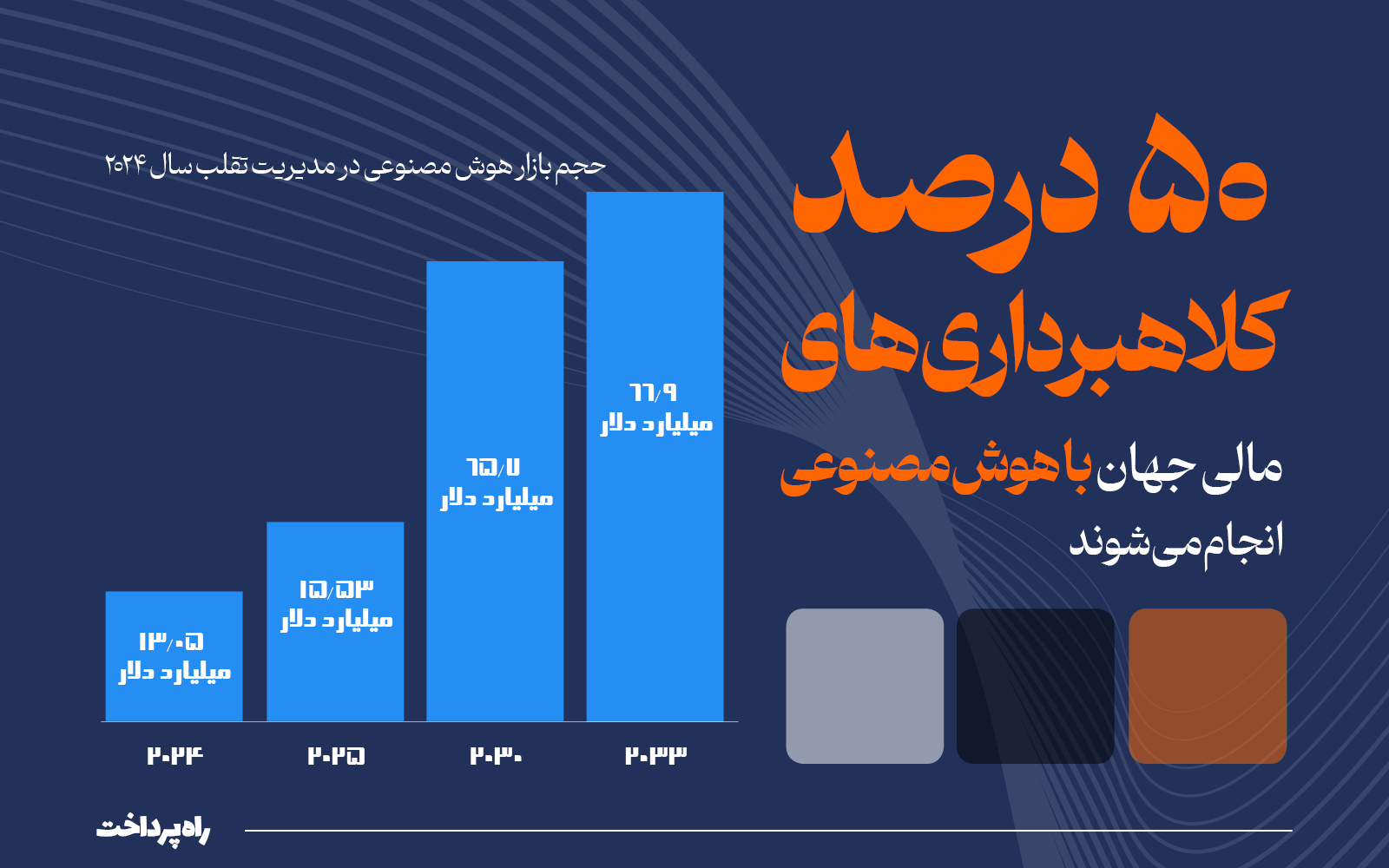

در سال ۲۰۲۵، کلاهبرداری مالی دیگر چهره سادهای ندارد. گزارشهای بینالمللی نشان میدهد بیش از ۵۰ درصد از تقلبهای شناساییشده در پرداختها با نوعی از هوش مصنوعی یا دیپفِیک انجام شدهاند، و حجم بازار جهانی فناوری ضدفریب از حدود ۱۳ میلیارد دلار در ۲۰۲۴ به ۱۵.۵ میلیارد دلار رسیده است. در دنیایی که حتی صدا و چهره مدیرعامل میتواند ساخته ماشین باشد، صنعت فینتک با تهدیدی روبهرو است که هم هوشمند است و هم بیچهره. از دیپفِیک و تصاحب حسابها تا کلاهبرداری در کیفپولهای موبایلی، موجی از حملات خودکار در جریان است؛ موجی که حالا بانکها و شرکتهای مالی را وادار کرده تا برای بقا، نه فقط رشد، به فناوریهای ضدفریب پناه ببرند. این گزارش مروری است بر چهره جهانی کلاهبرداری مبتنی بر هوش مصنوعی و بررسی اینکه شرکتهای ایرانی چگونه با ابزارهای بومی، داده، و تحلیل بلادرنگ، در خط مقدم این نبرد ایستادهاند.

بازار ۱۵.۵ میلیارد دلاری هوش مصنوعی در کشف تقلب

کلاهبرداری مالی دیگر یک حرکت انفرادی از سوی چند تبهکار نیست؛ امروز ما با شبکههایی طرفیم که با تکیه بر هوش مصنوعی و جعل هویت، انتقال پول را در مقیاس صنعتی اجرا میکنند. همانقدر که سرویسهای مالی دیجیتال رشد کردهاند، ابزارهای فریب هم حرفهایتر و خودکارتر شدهاند. در پاسخ، صنعت مالی جهان در حال مسلحشدن به فناوریهایی است که تا همین چند سال قبل لوکس تلقی میشدند، اما امروز «الزام بقا» هستند: هوش مصنوعی، تحلیل بلادرنگ تراکنش و احراز هویت زنده. روندهای مالی ۲۰۲۵ نشان میدهد که کشف تقلب در فینتک از یک واحد جانبی امنیتی به یک مزیت تجاری و رقابتی تبدیل شده است. بر اساس گزارش Alloy، اکنون تقریباً تمام مؤسسات مالی جهانی عملاً نزدیک به ۹۹ درصد به نوعی از مدلهای هوش مصنوعی یا یادگیری ماشینی برای شناسایی و جلوگیری از تقلب متکی هستند. این یعنی دیگر «هوش مصنوعی» یک کلمه تبلیغاتی در پرزنتیشن سرمایهگذار نیست؛ این همان موتور دفاعی اصلی صنعت مالی است.

این تغییر فقط در سطح ابزارهای نرمافزاری اتفاق نیفتاده، بلکه در مقیاس بازار هم قابل اندازهگیری است. بازار جهانی فناوری «هوش مصنوعی در مدیریت تقلب» در سال ۲۰۲۴ حدود ۱۳.۰۵ میلیارد دلار برآورد شده و در سال ۲۰۲۵ به حدود ۱۵.۵۳ میلیارد دلار رسیده است؛ یعنی حدود ۱۹ درصد رشد سالانه. این نرخ رشد در شرایطی رخ میدهد که بسیاری از سرمایهگذاریهای فینتک کند شده یا حتی کاهش داشته، اما هزینهکرد روی ضدتقلب و کشف فریب همچنان شتاب میگیرد. به بیان سادهتر: جایی که رشد کاربر کند شده، رشد دفاع متوقف نشده است.

هوش مصنوعی علیه هوش مصنوعی

اما این کلاهبرداری از چه نوعی هستند و چرا اینقدر جدی شدهاند؟ بزرگترین جهش تهدید طی دو سال اخیر، کلاهبرداری مبتنی بر هوش مصنوعی مولد است؛ یعنی استفاده از مدلهای تولید تصویر، ویدئو و صدا برای جعل هویت. گزارشهای تخصصی در سال ۲۰۲۵ میگویند که بیش از نیمی از موارد تقلب شناساییشده در پرداخت و خدمات مالی، حالا بهنوعی شامل سوءاستفاده از هوش مصنوعی یا محتوای دیپفِیک بودهاند. این یعنی دیگر با «تصویر دزدیدهشده از کارت ملی» طرف نیستیم؛ با ویدئویی طرفیم که فرد هرگز آن را ضبط نکرده، اما لب میزند، پلک میزند و درخواست انتقال پول میدهد.

نمونه شاخص آن، پروندههایی است که در آسیا و اروپا رسانهای شد: مجرمان با استفاده از ویدئوی دیپفِیک و صدای شبیهسازیشده مدیران ارشد یک شرکت، از کارمند بخش مالی درخواست انتقال وجه فوری کردهاند و در یک مورد، میلیونها دلار در یک تراکنش از شرکت خارج شده است. این نوع حمله مستقیماً سیستمهای احراز هویت تصویری-ویدیویی قدیمی را هدف میگیرد و نشان میدهد چرا شرکتهای مالی دیگر نمیتوانند فقط با «سلفی و کارت ملی» احساس امنیت کنند. اینجاست که مفهوم «تشخیص زنده بودن» (Liveness Detection) و «تشخیص جعل ویدئو/صدا» به یک نیاز واقعی تبدیل شده؛ نه فقط یک فیچر جذاب.

در لایه بعدی، صنعت مالی از «واکنش بعد از سرقت» به سمت «پیشگیری همزمان با وقوع» در حال حرکت است. تا همین چند سال پیش، الگوی رایج اینطور بود: اول تراکنش مشکوک انجام میشد، بعداً تیم ریسک بررسی میکرد که آیا این تراکنش تقلب بوده یا نه. امروز، دیگر این مدل جواب نمیدهد. فشار حملات لحظهای، مخصوصاً در کیفپولهای موبایلی و خریدهای درونبرنامهای، شرکتها را مجبور کرده که رصد بلادرنگ را جدی کنند. بر اساس تحلیلهای بازار (۲۰۲۵)، دلیل اصلی رشد فناوریهای پایش لحظهای (real-time fraud monitoring) همین نگرانیها درباره دیپفِیک، تسخیر حساب کاربری و فریب در پرداختهای موبایلی بوده است. این پایش بلادرنگ فقط به «چک کردن مبلغ» محدود نیست؛ سیستم همزمان رفتار کاربر، دستگاه او، IP او، سرعت لمس و حتی الگوی تایپ او را با رفتار معمولی خودش مقایسه میکند و در صورتی که «این کاربر امروز مثل همیشه رفتار نمیکند» تشخیص دهد، تراکنش را علامتگذاری یا متوقف میکند.

این همان جایی است که اصطلاح «Behavioral Analytics» یا تحلیل رفتاری جدی میشود. منطق ساده است: یک مهاجم میتواند رمز عبور یا حتی OTP را بدزدد، اما نمیتواند بهسادگی شبیه «رفتار تو در طول زمان» باشد. همین تحلیل رفتاری، بهخصوص در حوزه تصاحب حساب (Account Takeover) یعنی لحظهای که یک مهاجم وارد حساب کاربر شده و شروع میکند به خالی کردن آن، در حال حاضر یکی از مهمترین سپرهای فینتکهاست. گزارشهای ریسک ۲۰۲۵ نشان میدهد که تصاحب حساب در آمریکای شمالی در سال گذشته میلیاردها دلار خسارت ایجاد کرده و بخشی از پاسخ صنعت، همین سیستمهای تحلیل بلادرنگ رفتار کاربر است. این یعنی ضدتقلب امروز فقط چککردن «این کارت واقعاً مال تو هست یا نه؟» نیست؛ تبدیل شده به «این رفتار، رفتار معمول تو هست یا نه؟.»

در کنار رشد فناوریهای هوش مصنوعی، بازار مالی این حوزه هم با سرعت در حال گسترش است. برآوردها نشان میدهد که بازار جهانی فناوریهای «کشف و پیشگیری از تقلب مالی» از حدود ۲۴.۳۱ میلیارد دلار در سال ۲۰۲۴ در مسیر جهش به بالای ۴۲ میلیارد دلار تا سال ۲۰۲۹ است، یعنی رشدی که حتی برای صنعت امنیت سایبری هم کمنظیر است. نیروی محرک این رشد، بهطور مشخص، دو عامل است: کلاهبرداری مبتنی بر دیپفِیک و هک کیفپولهای موبایلی. به زبان خیلی ساده: هر جا فناوری پرداخت شتاب گرفته، سایه فریب هم همقدم با آن حرکت کرده است.

جلوگیری از کلاهبرداری پیش از وقوع

اهمیت این موضوع وقتی واضحتر میشود که ببینیم بازیگران بزرگ چطور رفتار میکنند. مثلاً شرکت ویزا اعلام کرده که فقط در سال ۲۰۲۳ توانسته حدود ۴۰ میلیارد دلار تراکنش جعلی بالقوه را قبل از انجام، شناسایی و مسدود کند؛ این شامل بیش از ۸۰ میلیون تراکنش مشکوک بوده است. این عدد فقط درباره یک شرکت است، نه کل صنعت. این یعنی سطح تهدید نه در مقیاس «چند پرونده» که در مقیاس «صدها میلیون برخورد در سال» است.

حتی اپراتورهای مخابرات و شرکتهای زیرساخت ارتباطی هم وارد این نبرد شدهاند؛ ماجرا دیگر فقط دغدغه بانکها و فینتکها نیست. در هند، پس از موج گسترده کلاهبرداریهای مالی که از طریق پیامک و لینکهای جعلی پرداخت انجام میشد، یک سامانه ضدکلاهبرداری مبتنی بر هوش مصنوعی در سطح شبکه تلفن همراه راهاندازی شد. گزارش رسمی این اپراتور نشان میدهد این سامانه تنها در کمتر از یک ماه بیش از ۱۸۰ هزار لینک مخرب را مسدود کرده و عملاً دسترسی مجرمان به حدود ۵.۴ میلیون کاربر را قطع کرده است. این تجربه یک پیام روشن دارد: حمله امروز فقط از درگاه بانکی وارد نمیشود، از پیامک، تماس و لینک اجتماعی هم میآید؛ و بنابراین دفاع هم باید فراتر از بانک باشد و تا لایه مخابرات و ارتباطات گسترش پیدا کند.

ترکیب این اعداد و روندها یک پیام روشن دارد: صنعت مالی جهانی در حال عبور از مرحله «ما قربانی کلاهبرداری شدیم» به مرحله «ما کلاهبرداری را قبل از وقوع خفه میکنیم» است. فناوریهای کلیدی این گذار شامل چند محور مشخصاند: تشخیص دیپفِیک و احراز هویت زنده برای جلوگیری از جعل هویت؛ تحلیل رفتاری و امتیازدهی ریسک برای تشخیص تصاحب حساب؛ نظارت بلادرنگ تراکنش برای توقف برداشت قبل از خروج پول؛ و در نهایت، تبادل داده امن بین بازیگران مالی برای بستن مسیرهای پولشویی و انتقال سریع وجه. اینها ابزارهایی هستند که فینتکهای دنیا با آنها خودشان را از یک اپلیکیشن پرداخت ساده، به یک سپر هوشمند امنیت مالی تبدیل کردهاند. نکته مهم این است: این گذار نه یک بحث فنی صرف، بلکه یک مزیت رقابتی و حتی یک پیام تبلیغاتی است. یعنی شرکتی که بتواند بگوید «ما جلوی کلاهبرداری زنده را میگیریم»، دیگر فقط یک سرویس مالی نیست؛ تبدیل میشود به شریک امن زندگی مالی کاربر.

اکوسیستم ایرانی ضدفریب؛ از احراز هویت زنده تا تحلیل بلادرنگ تراکنش

آنچه در این جدول آمده، تصویری از تلاش شرکتهای فینتکی و زیرساختی ایران برای ساخت سپر هوشمند در برابر کلاهبرداری مالی مبتنیبر هوش مصنوعی است. هر یک از این بازیگران، بخشی از زنجیره اعتماد دیجیتال را در اختیار دارند؛ از تشخیص چهره تا آموزش کاربر.

در عصر هوش مصنوعی، امنیت دیگر هزینه نیست، بلکه سرمایهای استراتژیک و مزیت رقابتی است. کلاهبرداری مبتنی بر هوش مصنوعی نشان میدهند که هرچه فناوری پیشرفتهتر میشود، مسئولیت مدیران برای حفظ اعتماد دیجیتال سنگینتر خواهد بود. آینده فینتک به آنهایی تعلق دارد که بتوانند داده را به پیشبینی، همکاری را به سپر مشترک و آموزش کاربر را به خط دفاع انسانی تبدیل کنند. مقابله با فریب نه یک پروژه فنی، بلکه مأموریتی مدیریتی است برای حفظ بزرگترین دارایی شرکتهای فینتکی یعنی اعتماد. چرا که در عصر فینتک، اعتماد نه فقط یک ارزش اخلاقی، بلکه زیرساخت اصلی همه داراییهای شرکت است؛ بدون آن، داده، کاربر و سرمایه معنایی ندارند.