پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

علی مدنیزاده، وزیر اقتصاد و رئیس شورای ملی تأمین مالی، هفته گذشته مصوبات جلسه ۶ مرداد ۱۴۰۴شورا را به اعضا و مسئولان مرتبط ابلاغ کرد.

از جمله این مصوبات، مدل جدید محاسبه امتیاز اعتباری برای اشخاص حقیقی و حقوقی است که توسط شرکت اعتبارسنجی ایران (مشاوره رتبهبندی ایران) توسعه یافته و موضوع ماده ۱۱ آییننامه نحوه تأسیس و فعالیت شرکتهای اعتبارسنجی مصوب ۳ بهمن ۱۴۰۳ هیأت وزیران است.

این مدل از شهریور ۱۴۰۳ بهصورت عملیاتی پیاده سازی شده و با بهرهگیری از دادههای متنوع بانکی، مالیاتی، بیمهای و قضایی، امکان محاسبه امتیاز اعتباری برای تمامی افراد بالای ۱۸ سال کشور را فراهم میکند.

مصوبه هیئت وزیران و ماده ۱۱ آییننامه

آییننامه نحوه تأسیس و فعالیت شرکتهای اعتبارسنجی، که در تاریخ ۳ بهمن ۱۴۰۳ توسط هیأت وزیران تصویب شد، چارچوب فعالیت شرکتهای اعتبارسنجی را مشخص میکند و روی شفافیت و رعایت قوانین تأکید دارد.

مطابق ماده ۱۱ این آییننامه، شرکتهای اعتبارسنجی نوع یک موظفاند نحوه محاسبه امتیاز اعتباری اشخاص و هرگونه تغییرات آینده آن را برای تأیید به شورای ملی تأمین مالی ارسال کنند.

مرکز مربوطه قبل از صدور تأییدیه شورا، باید نظر کارگروه تعاملپذیری دولت الکترونیکی را درباره تطابق مدلها با قوانین مدیریت داده دریافت کند. همچنین شرکتهای تحت نظارت بانک مرکزی، باید تأییدیه اولیه بانک را پیش از این مرحله داشته باشند.

این ماده در جلسه ۶ مرداد ۱۴۰۴ شورای ملی تأمین مالی به اعضای شورا و دستگاههای مرتبط ابلاغ شد.

مدل اعتبارسنجی اشخاص حقوقی

مدل جدید اشخاص حقوقی بر پایه ۱۳ ویژگی بانکی طراحی شده و پوشش حدود ۱۰ درصد از شرکتها را دارد. دقت این مدل حدود ۹۰ درصد گزارش شده است.

گزارش اعتباری و امتیازدهی: شامل اطلاعات هویتی، آدرس، جزئیات تسهیلات، سوابق مالی-قضایی و استعلامهای سامانه است. امتیاز اعتباری احتمال عدم بازپرداخت بهموقع را پیشبینی کرده و ریسک اعطای تسهیلات را کاهش میدهد.

قواعد استثنا: در صورت نبود اطلاعات کافی، شخص حقوقی از محاسبه امتیاز مستثنی شده و رتبه ریسک XX دریافت میکند. با این حال، ویژگیهای مربوطه برای تحلیلهای آینده محاسبه میشوند تا امکان بهبود مدل فراهم شود.

قواعد کسبوکاری: این قواعد مشخص میکنند که در صورت وجود رفتار نامناسب اعتباری، مانند چک برگشتی یا محکومیت مالی، امتیاز پیشفرض تخصیص داده میشود و فرایند محاسبه دقیق متوقف میشود.

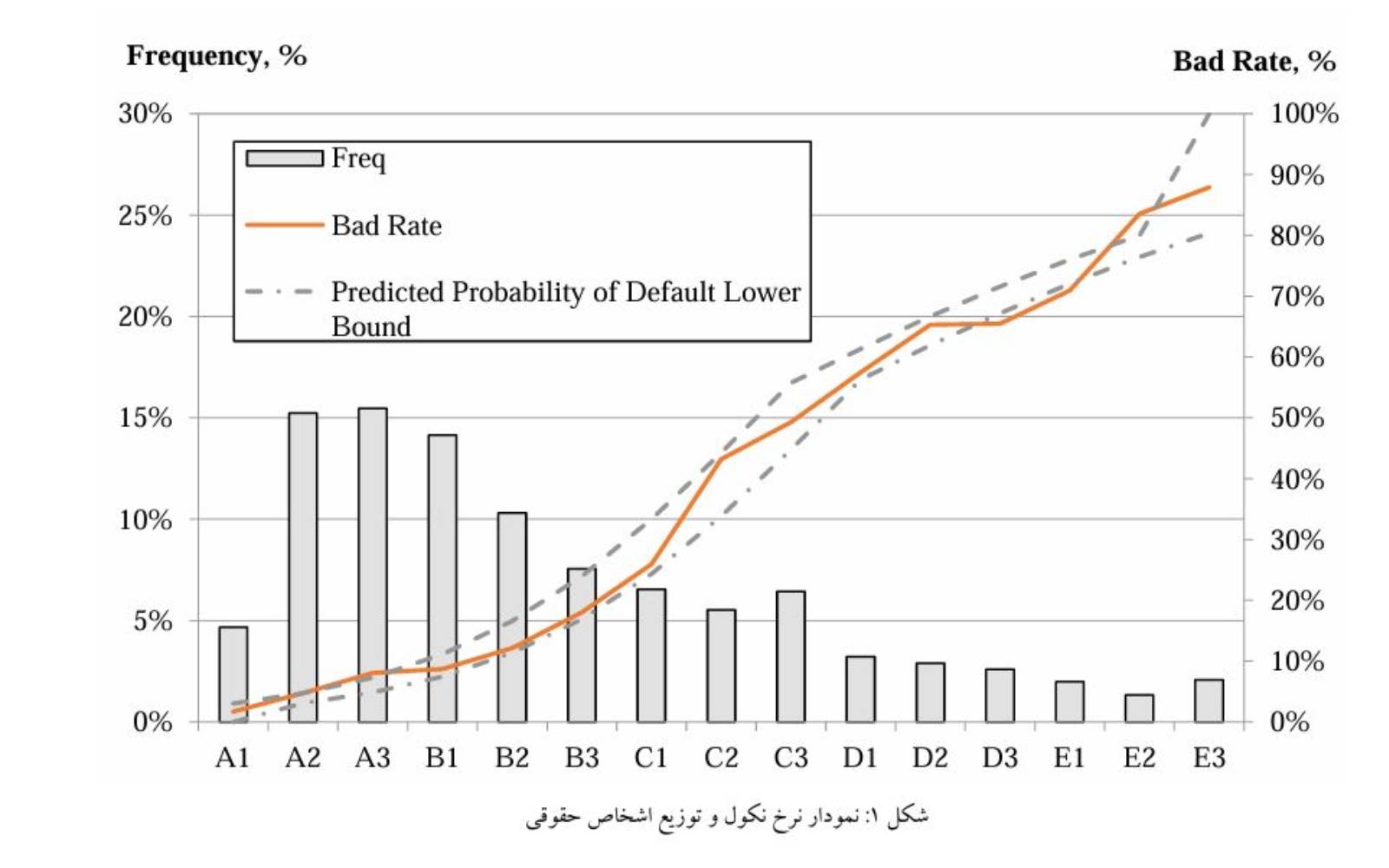

نمودار نرخ نکول و توزیع اشخاص حقوقی نشان میدهد که با بدتر شدن رتبههای اعتباری شرکتها، نرخ نکول بهطور قابلتوجهی افزایش مییابد، بهطوری که در رتبههای پایینتر (مانند E) به بیش از ۸۰ درصد میرسد، در حالی که رتبههای خوب (مانند A) نرخ نکولی نزدیک به صفر دارند. این نمودار همچنین چولگی به سمت چپ دارد، که بیانگر خوشبینی مدل است و نشان میدهد اکثر شرکتها امتیازات اعتباری خوبی دریافت کردهاند، که این امر با هدف کاهش ریسک اعتباری برای بانکها و مؤسسات مالی همراستا است.

مدل اعتبارسنجی اشخاص حقیقی: تحول در پوشش و دقت

مدل اعتبارسنجی اشخاص حقیقی برای نخستین بار در سال ۱۳۹۵ راهاندازی شد. این مدل با هدف ارزیابی ریسک اعتباری افراد طراحی شد و از همان ابتدا با همکاری شرکتهای مشاور و متخصصان حوزه بانک و مالی ایجاد شد.

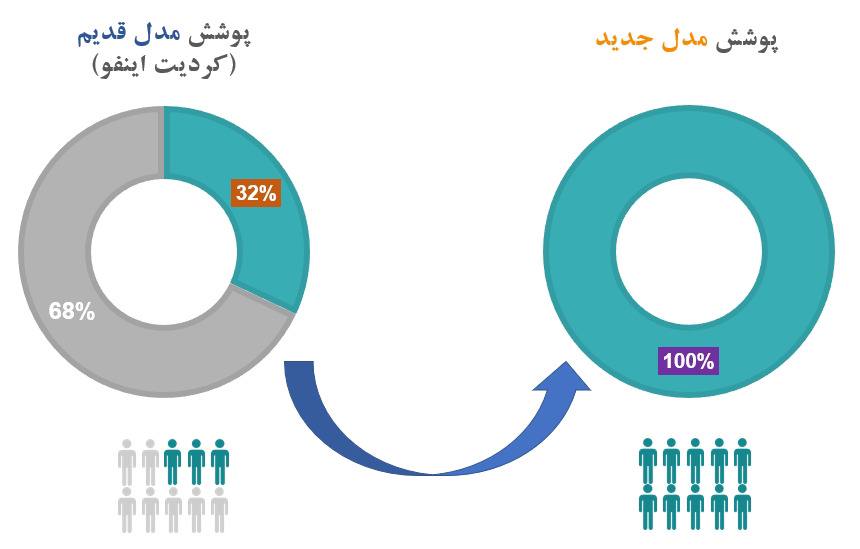

نسخه اولیه مدل شامل ۱۸ ویژگی بانکی بود و تنها حدود ۳۲ درصد از افراد بالای ۱۸ سال را پوشش میداد. یعنی تقریباً به ازای هر سه نفر، تنها یک نفر دارای امتیاز اعتباری بود.

در نسخه جدید، ۱۷۵ شاخص از مجموع ۲۴۸ شاخص اولیه انتخاب و با استخراج حدود ۱۰,۰۰۰ ویژگی در ابعاد تعداد، مبلغ و زمان، مدل برای تحلیل دقیقتر دادهها آماده شد. این ویژگیها شامل جزئیات تراکنشها، سابقه تسهیلات و رفتارهای مالی افراد است.

مدل جدید توانست پوشش کامل جامعه بالای ۱۸ سال را فراهم کند. این یعنی هر فرد بالای ۱۸ سال کشور اکنون شامل امتیاز اعتباری شده و امکان بررسی ریسک مالی او وجود دارد.

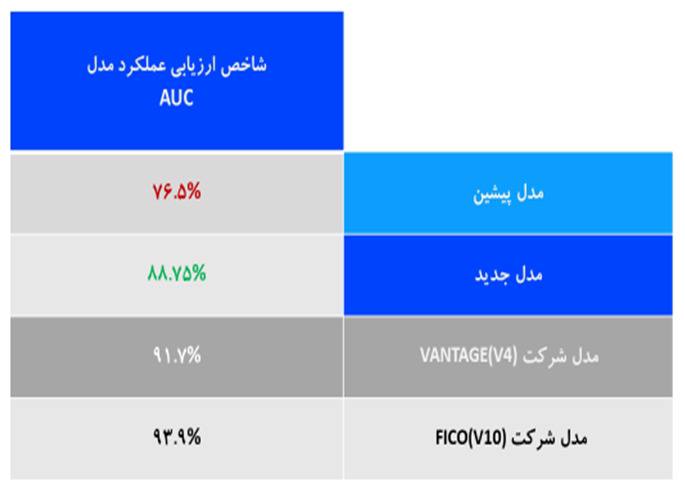

دقت پیشبینی مدل از ۷۶.۵ درصد نسخه اولیه به سطح بالاتری ارتقا یافته است، بهطوری که ارزیابی ریسک اعتباری با اطمینان بیشتری انجام میشود و بانکها و مؤسسات مالی میتوانند تصمیمات دقیقتری در اعطای تسهیلات داشته باشند.

قواعد کسبوکاری: در صورت وجود شرایطی مانند تسهیلات معوق (بیش از ۹۰ روز)، چک برگشتی رفعنشده، محکومیت مالی بالای ۱۰ میلیارد تومان، ورود به مرحله وصول مالیاتی یا تعهد ارزی بیش از ۳۰ درصد، امتیاز پیشفرض ۲۵۰ (ضعیفترین) تخصیص مییابد. جدول زیر این قواعد را نشان میدهد:

| نام قاعده | شرایط | رتبه اعتباری |

| تسهیلات | دارای وضعیت معوق یا مشکوکالوصول در نقش متقاضی اصلی یا شریک در ۶۰ روز گذشته، یا در ۴۵ روز اخیر بیش از ۹۰ روز متوالی دارای بدهی سررسید شده پرداخت نشده و وضعیت منفی سررسید گذشته در نقش متقاضی اصلی | E3 |

| چک برگشتی | چک برگشتی رفع سوءاثر نشده | E3 |

| قوه قضاییه | محکومیت مالی با مجموع مبلغ بیش از ۱۰ میلیارد تومان، افراد معسر با مبلغ اعسار بیش از ۱۰ میلیارد تومان، شخص ورشکسته | E3 |

| مالیات | افرادی که وارد مرحله وصول و اجرای سازمان امور مالیاتی شده باشند. | E3 |

| تعهد ارزی | افراد با بیش از ۳۰ درصد تعهد ارزی رفع نشده | E3 |

مدلسازی: برای ایجاد شفافیت و رعایت مقررات، از مدلهای توضیحپذیر مانند رگرسیون لجستیک و درخت تصمیم استفاده شده است. این مدلها امکان بررسی دلایل افزایش یا کاهش امتیاز اعتباری هر فرد را فراهم میکنند و به ذینفعان اجازه میدهند بفهمند کدام عوامل بیشترین تأثیر را بر ارزیابی اعتباری دارند.

مدلهای پیچیده یا جعبه سیاه مانند شبکههای عصبی، به دلیل نبود شفافیت کافی استفاده نشدند، حتی اگر دقت پیشبینی آنها بالاتر باشد. انتخاب مدلهای توضیحپذیر باعث افزایش اعتماد کاربران و تطابق با مقررات قانونی شد.

مدل نهایی: در راستای تحقق شعار شرکت «هر ایرانی دارای امتیاز اعتباری»، دو مدل مجزا برای اشخاص حقیقی طراحی شد. مدل اول برای افرادی تدوین شده است که دارای سابقه تسهیلاتی بوده و پیشتر از بانکها یا مؤسسات مالی وام یا اعتبار دریافت کردهاند، در حالی که مدل دوم افرادی را پوشش میدهد که برای اولین بار اقدام به اخذ تسهیلات میکنند یا سابقه مالی و اعتباری بسیار محدودی دارند.

با اتخاذ این دو رویکرد، پوشش مدل برای تمامی افراد موردنظر به طور کامل فراهم شده است. در محاسبه امتیاز اعتباری، اطلاعات مربوط به تسهیلات اعطایی، سابقه چک برگشتی، جرائم راهنمایی و رانندگی، سوابق مالیاتی، دهک درآمدی و سایر شاخصهای مرتبط با رفتار مالی و اعتباری افراد لحاظ شده است تا ارزیابی دقیق و جامع ریسک اعتباری ممکن شود.

سلام

خدایی کسانی که هزار میلیارد وام گرفتن هم اعتبار سنجی ایرانیان شدند؟

30میلیون وام نتونستم بگیرم

چرا…..

چون ده سال پیش ضمانت داشتی دیر پرداخت کرده…

یعنی چه….

خدایی عدالت نیست….

کار از اساس اشتباه و دارای خطا است نمونه عرض میکنم بنده تا الان که ۵۸ سال سن دارم نه وام گرفتم و نه دسته چک داشتهام ولیکن در اعتبار سنجی به من نمره سی دادند متوسط اعتراض کردم و پس از پیگیری گفتند که چون شما نه چک داشتی و نه وام گرفتی نمیتوانیم تشخیص دهیم که شما بد حساب یا خوش حساب هستید .این جواب چند برابر اعتبار سنجی مرا سوزاند آخه این چه اعتبار سنجی است اگر من رانت و پول بانک را بطور کلان میخوردم قطعا اعتبار خوبی میگرفتم چندین بانک رفتم برای وام اما اعتبار سنجی نمره قابل قبولی نمیداد .امیدوارم خودشان به روزی برسند که محتاج وام برای درمان فرزنددانشان بشوند.

آیا برای همه مسئولان و خانوادهاشان هم أعمال میشود؟ محال است.