پایگاه خبری راه پرداخت دارای مجوز به شماره ۷۴۵۷۲ از وزارت فرهنگ و ارشاد اسلامی و بخشی از «شبکه عصر تراکنش» است. راه پرداخت فعالیت خود را از دوم اردیبهشتماه ۱۳۹۰ شروع کرده و اکنون پرمخاطبترین رسانه ایران در زمینه فناوریهای مالی، بانکداری و پرداخت و استارتآپهای فینتک است.

فرشاد صفری راهبر کسبوکار سازمانی ازکیوام / زیان اعتباری مورد انتظار (ECL: Expected Credit Loss) در مدلهای الان خرید کن، بعداً پرداخت کن (BNPL) اهمیت زیادی دارد؛ زیرا این مدلها به طور خاص به تأخیر در پرداختها و اعتبارات بدون نیاز به بررسی دقیق وضعیت مالی مشتریان میپردازند. BNPL یک مدل پرداخت است که به مصرفکنندگان این امکان را میدهد که کالا یا خدمات را خریداری کرده و هزینه آن را در اقساط کوتاهمدت (مثلاً ۱ تا ۴ قسط) پرداخت کنند. با توجه به ماهیت این نوع اعتبار، ارزیابی ریسک نکول بسیار حیاتی است.

اهمیت زیان اعتباری مورد انتظار در BNPL

زیان اعتباری مورد انتظار (ECL) در مدلهای BNPL نقش کلیدی در مدیریت ریسک نکول ایفا میکند و به کسبوکارها امکان میدهد بر پایه پیشبینیهای دادهمحور، زیانهای احتمالی ناشی از عدم پرداخت اقساط را برآورد کرده و استراتژیهای مناسبی برای کاهش این ریسک اتخاذ کنند. با توجه به ساختار اعتباری BNPL و بازههای زمانی مختلف پرداخت، این ابزار از ابتدا به شرکتها امکان میدهد تا احتمال نکول مشتریان را ارزیابی کرده و بر مبنای آن، حد اعتبار اعطا شده را تنظیم کنند و بدین ترتیب از زیانهای غیرمنتظره جلوگیری و سلامت مالی خود را حفظ کنند. از سوی دیگر، مدل ECL به ایجاد ذخایر مالی کافی و برنامهریزی دقیقتر کمک میکند و مانع بروز بحرانهای احتمالی میشود. افزون بر این، شفافیت در محاسبه ریسک و ارزیابی دقیقتر مشتریان، باعث ایجاد اعتماد در میان کاربران و تقویت روابط تجاری میشود. در مجموع، بهکارگیری ECL در BNPL نهتنها موجب بهبود فرایندهای اعتباردهی میشود، بلکه خطرات مالی را کاهش داده و اکوسیستمی امنتر برای تمامی ذینفعان فراهم میکند.

زیان اعتباری مورد انتظار در استاندارد IFRS 9

IFRS 9 یک استاندارد بینالمللی حسابداری است که نحوه شناسایی، اندازهگیری و گزارشگیری داراییها و بدهیهای مالی را مشخص میکند. این استاندارد بهویژه در زمینه بانکداری و مالی اهمیت دارد و از سه بخش اصلی تشکیل شده است:

اول طبقهبندی و اندازهگیری داراییها و بدهیهای مالی، دوم محاسبه زیان اعتباری مورد انتظار (ECL) که به پیشبینی زیانهای احتمالی در آینده میپردازد و سوم حسابداری پوشش ریسک که به شرکتها کمک میکند تا ریسکهای مالی خود را بهطور مؤثر مدیریت کنند.

هدف استاندارد IFRS 9 افزایش شفافیت و دقت در گزارشهای مالی و کاهش ریسکهای مالی ناشی از تغییرات اقتصادی است.

زیان اعتباری مورد انتظار یک مدل آیندهنگر برای محاسبه زیانهای احتمالی ناشی از نکول (Default) وامگیرندگان در استاندارد IFRS 9 است. این مدل برخلاف استاندارد قدیمی IAS 39 که تنها زیانهای تحققیافته را شناسایی میکرد، به بانکها و مؤسسات مالی مانند لندتک کمک میکند تا ریسک نکول را از زمان اعطای وام پیشبینی کنند.

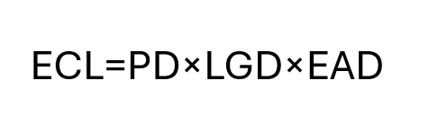

فرمول محاسبه ECL مبتنی بر رابطه زیر است که اجزای آن شرح داده شده است:

مبتنی بر این استاندارد محاسبه ECL براساس سه پارامتر برآورد میشود:

۱- مدل احتمال نکول (PD): یعنی احتمال اینکه وامگیرنده در یک بازه زمانی مشخص نکول کند. یک ابزار آماری و تحلیلی است که در مدیریت ریسک اعتباری برای برآورد احتمال اینکه یک اعتبارگیرنده (فرد یا شرکت) در یک بازه زمانی مشخص نکول کند، استفاده میشود. این مدل یکی از سه مؤلفه کلیدی محاسبه زیان اعتباری مورد انتظار در استاندارد IFRS 9 است. البته مشخص است که براساس مدل کسبوکار زمان نکول مشخص شود؛ مثلاً در مدلهای یک پرداخت، ۳۰ روز یا مدلهای چهار پرداخت ۶۰ روز میتوان در نظر گرفت.

۲- مدل زیان ناشی از نکول (LGD): بخشی از وام که پس از نکول از بین میرود. زیان ناشی از نکول (Loss Given Default) این مدل بیان میکند که در صورت نکول یک وام یا اعتبار، چه مقدار از مبلغ وام بهعنوان زیان غیرقابل بازیافت باقی میماند. به بیان ساده، مدل زیان ناشی از نکول برابر است با درصدی از وام که پس از نکول قابلبازیافت نیست.

بهعنوان مثال، اگر یک بانک به یک مشتری ۱۰۰.۰۰۰ واحد وام داده باشد و در صورت نکول، ۸۰.۰۰۰ واحد آن را از طریق وثیقه یا سایر منابع بازیابی شود، مقدار LGD برابر خواهد بود با ۲۰ درصد. به این معنا که ۲۰ درصد اعتبار اعطایی به عنوان زیان باقی میماند.

در مثال بالا ۸۰۰۰۰ واحد یا ۸۰ درصد معادل (Recovery Rate) اطلاق میشود؛ بنابراین LGD=1-RR خواهد بود.

عوامل مؤثر بر زیان ناشی از نکول

الف) نوع وام و وثایق (Collateralized vs. Uncollateralized)

- وامهای دارای وثیقه (Collateralized Loans): نرخ بازیابی بالاتر و در نتیجه زیان ناشی از نکول پایینتر

- وامهای بدون وثیقه (Unsecured Loans): نرخ بازیابی کمتر و زیان ناشی از نکول بالاتر

ب) شرایط اقتصادی

- در دورههای رکود اقتصادی، میزان بازیابی وامهای نکولشده کاهش مییابد، در نتیجه زیان ناشی از نکول افزایش مییابد.

- در دورههای رشد اقتصادی، ارزش داراییهای وثیقهای افزایش یافته و میزان بازیابی بیشتر است؛ بنابراین زیان ناشی از نکول کاهش مییابد.

ج) سیاستهای مدیریت اعتبار و نحوه پیگیری بدهی

- بانکها و مؤسسات مالی که فرآیندهای مؤثر پیگیری مطالبات (Debt Recovery) دارند، میتوانند بخش بیشتری از وام نکولشده را بازیابی کنند که منجر به کاهش زیان ناشی از نکول میشود.

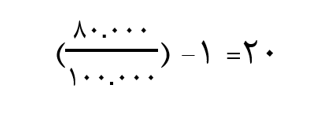

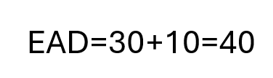

۳- مدل مبلغ در معرض نکول (EAD): میزان وامی که در زمان نکول وامگیرنده در معرض ریسک نکول قرار دارد. مدل مبلغ در معرض نکول نشان میدهد که در زمان نکول یک وام، چه میزان از بدهی مشتری همچنان پرداختنشده باقیمانده و در معرض ریسک نکول قرار دارد. این مقدار برای محاسبه زیان اعتباری مورد انتظار در استاندارد IFRS 9 و مقررات بازل دو و سه ضروری است؛ زیرا نشان میدهد که در زمان نکول، چه میزان از وام یا اعتبار، هنوز بازپرداخت نشده و ممکن است دچار زیان شود. مبلغ در معرض نکول برابر است با: بدهی باقیمانده در زمان نکول به اضافه برداشتهای اضافی احتمالی تا لحظه نکول. به بیان ساده، مبلغ در معرض نکول مقدار کل وامی است که در لحظه نکول، مشتری هنوز باید بازپرداخت کند.

بهعنوانمثال، فرض کنید یک لندتک به مشتری خود یک اعتبار در گردش، ۵۰ میلیون تومانی داده است. مشتری تاکنون ۳۰ میلیون تومان از آن را استفاده کرده و انتظار میرود که تا زمان نکول، ۱۰ میلیون تومان دیگر برداشت کند؛ بنابراین:

یعنی بانک در صورت نکول مشتری، در معرض ۴۰ میلیون تومان زیان قرار دارد.

عوامل مؤثر بر مبلغ در معرض نکول

الف) نوع تسهیلات اعتباری

- در وامهای سنتی (Term Loans)، مبلغ در معرض نکول معمولاً برابر با مانده بدهی باقیمانده است.

- در اعتبار گردان یا چرخشی (Revolving Credit Lines)، مبلغ در معرض نکول علاوه بر مانده بدهی، شامل برداشتهای احتمالی آینده نیز میشود.

ب) الگوی استفاده از اعتبار توسط مشتری

- برخی از مشتریان ممکن است در دورههای مالی سختتر، بیشتر از خط اعتباری خود استفاده کنند که باعث افزایش مبلغ در معرض نکول میشود.

- تحلیل رفتار مشتریان و روندهای اقتصادی به بانکها و لندتک کمک میکند تا مبلغ در معرض نکول را دقیقتر تخمین بزنند.

ج) ضریب تبدیل اعتباری (Credit Conversion Factor)

- برای وامهای گردان و خطوط اعتباری، مقدار مبلغ در معرض نکول با استفاده از ضریب تبدیل اعتباری تخمین زده میشود که نشان میدهد چه درصدی از اعتبار موجود ممکن است قبل از نکول برداشت شود و معمولاً نرخ مصرف BNPL کمتر از ۳۰ درصد است. برای مثال، اگر یک مشتری اعتباری ۲۰ میلیون تومان داشته باشد و بر اساس تحلیلهای تاریخی مشخص شود که ۵۰ درصد از آن احتمالاً قبل از نکول برداشت میشود، مقدار مبلغ در معرض نکول برابر خواهد بود با:

د) تأثیر شرایط اقتصادی

- در دوران رکود اقتصادی، مشتریان ممکن است قبل از نکول، بیشتر از اعتبار خود استفاده کنند که باعث افزایش مقدار مبلغ در معرض نکول میشود.

- در دوران رشد اقتصادی، احتمال برداشت بیشازحد از خطوط اعتباری کمتر است که میتواند باعث کاهش مقدار مبلغ در معرض نکول شود.

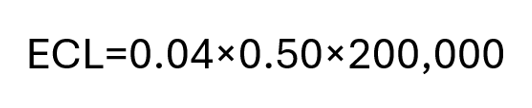

مثالی از محاسبه زیان اعتباری مورد انتظار در استاندارد IFRS 9:

فرضیات اولیه:

یک نهاد مالی به یک مشتری وام ۲۰۰ میلیون تومانی اعطا کرده است و قصد دارد زیان اعتباری مورد انتظار را برای سال آینده محاسبه کند.

پارامترهای زیان اعتباری مورد انتظار:

- احتمال نکول (PD)= ۴ درصد است. احتمال اینکه مشتری در ۱۲ ماه آینده نکول کند.

- زیان ناشی از نکول(LGD)= ۵۰ درصد است. درصدی از وام که در صورت نکول غیرقابل بازیافت خواهد بود.

- مبلغ در معرض نکول (EAD) = ۲۰۰ میلیون تومان است. میزان بدهی که در زمان نکول باقیمانده است.

فرمول:

محاسبه:

بنابراین زیان اعتباری مورد انتظار برابر است با ۴ میلیون تومان.

در نتیجه نهاد مالی باید ۴ میلیون تومان را بهعنوان ذخیره زیان اعتباری مورد انتظار در ترازنامه خود شناسایی کند، حتی اگر مشتری هنوز نکول نکرده باشد.

معادل طبقات تسهیلاتی که نهادهای مالی در قبال داراییهای ایجاد میکنند (تسهیلات اعطایی در طبقه دارایی بانک لحاظ میشوند) شامل طبقات جاری، سررسیدگذشته، معوق و مشکوک الوصول میشود.

| طبقه جاری | دو ماه از تاریخ سررسید یا تاریخ قطع پرداخت | ۱.۵ درصد ذخیره عمومی |

| طبقه سررسید گذشته | بین ۲ تا ۶ ماه از تاریخ سررسید یا تاریخ قطع پرداخت | ۱۰ درصد ذخیره |

| طبقه معوق | بین ۶ تا ۱۸ ماه از تاریخ سررسید یا تاریخ قطع پرداخت | ۲۰ درصد ذخیره |

| طبقه مشکوک الوصول | بیش از ۱۸ ماه از تاریخ سررسید یا تاریخ قطع پرداخت | ۵۰ تا ۱۰۰ درصد ذخیره |

معادل همین طبقات تعریف شده در فضای بانکداری، در IFRS9 مدل ۳ مرحلهای برای محاسبه ECL در نظر گرفته میشود. این مدل، داراییهای مالی (وامها و تسهیلات اعتباری) را بر اساس ریسک نکول و تغییرات اعتباری مشتریان به سه مرحله تقسیم میکند. هدف شناسایی زیان اعتباری احتمالی در سریعترین زمان ممکن و افزایش شفافیت در گزارشگری مالی است.

| مرحله ۱، وامهای سالم و شناسایی اولیه (InitialRecognition) | وام سالم، بدون تأخیر در پرداخت و ECL برای ۱۲ ماه آتی محاسبه میشود. |

| مرحله ۲، افزایش ریسک اعتباری (Significant Increase in Credit Risk) | افزایش ریسک اعتباری، تأخیر در پرداخت و ECL برای کل طول عمر اعتبار اعطایی محاسبه میشود. |

| مرحله ۳، نکول (Default) | نکول، بیش از ۹۰ روز تأخیر (تعداد روز براساس نوع کسبوکار) و کل زیان شناسایی میشود. |

مطابق همین مراحل ذکر شده در قالب مثال زیان اعتباری مورد انتظار را در قالب این ۳ مرحله میتوان برآورد کرد:

| مرحله | احتمال نکول | زیان ناشی از نکول | مبلغ در معرض نکول | محاسبه زیان اعتباری مورد انتظار |

| مرحله ۱ – وامهای سالم | ۲ درصد | ۴۰ درصد | ۱۰۰ میلیون تومان | ۸۰۰ هزارتومان |

| مرحله ۲- افزایش ریسک اعتباری | ۱۰ درصد | ۵۰ درصد | ۱۰۰ میلیون تومان | ۵ میلیون تومان |

| مرحله ۳- نکول | ۱۰۰ درصد | ۷۰ درصد | ۱۰۰ میلیون تومان | ۷۰ میلیون تومان |

در مرحله اول و دوم معادل ۸۰۰ هزارتومان و ۵ میلیون تومان ذخیره محاسبه شده است و در مرحله سوم ۷۰ میلیون زیان ثبت میشود.

در این یادداشت به اهمیت برآورد زیان انتظاری در کسبوکارهای اعتباری پرداخته شد همچنین توصیه استاندارد برای محاسبه زیان انتظاری اعتبار اعطایی این است که عوامل اقتصاد کلان را نیز در محاسبه پارامترهای دخیل در این مدل لحاظ کرد که عواملی مانند نرخ بیکاری، رشد تولید ناخالص داخلی و تورم از مواردی هستند که میتواند در هر سه پارامتر مدل تأثیر بگذارد و همچنین میتوان از مدلهای متعدد یادگیری ماشین از سنجش تأثیر این عوامل استفاده کرد که میتواند موضوعات بعدی متعاقب این یادداشت باشد.